供给侧改革政策背景下变动成本法在水泥制造企业的应用研究

2020-08-13 07:13周冬梅

财会学习 2020年22期

周冬梅

摘要:随着国家供给侧结构性改革的深化和节能减排的环境压力,水泥生产企业面临去产能、去库存的严峻考验,本文通过案例分析水泥制造企业在变动成本法和完全成本法下产品成本和税前利润核算的不同,探究供给侧改革政策背景下管理会计变动成本法在水泥制造企业的实践应用。

关键词:变动成本法;完全成本法;产品成本;税前利润

引言

改革开放以来,经过40多年的快速发展,我国经济发展取得了举世瞩目的成就,但是伴随着经济的增长,供需结构性失衡的矛盾也日益突出,供给侧能力过剩,经济面临较大的下行压力,经济发展进入新常态。2015年11月10日,习近平总书记主持召开中央财经领导小组第十一次会议首次强调“着力加强供给侧结构性改革”,2015年12月,中央经济会议提出“去产能、去库存、去杠杆、降成本、补短板”任务举措,以克服“三期叠加”给我国经济带来的负面影响。此后,我国钢铁、煤炭、水泥、房地产等许多行业采取措施“三去一降一补”,供给侧结构性改革成为我国经济工作的主线。

水泥行业属于资产密集型高消耗、高排放的传统建筑材料制造业,伴随改革开放以来经济的快速增长,在大规模固定资产投资的拉动下,我国水泥产能大幅度地增长,加之水泥工业已经是高度成熟,行业准入门槛不断降低,产品同质化严重,行业竞争激烈。我国经济进入新常态后,经济增长速度放缓,长期粗放型生产使水泥产能严重过剩的情况显现,供大于求的情况严重,加之环保限产等因素,水泥行业去产能任务重,企业的生存与发展面临严峻考验。

本文探讨的主要问题是在供给侧改革背景下,水泥制造企业如何运用管理会计变动成本法,加强企业内部经营管理,促使行业企业去产能、去库存、求创新,提高企业的盈利水平和经营能力,推动水泥行业的节能环保、转型升级,使企业走上良性发展的道路。

一、变动成本法综述

变动成本法由美籍英国会计学家乔纳森·哈里斯于1936年1月首次提出,刊于《全国会计师联合公报》,变动成本法的概念自此呈现在公众的视野,20世纪50年代开始受到会计理论界和企业的普遍重视,现代管理会计体系正式形成以后,西方专家学者对变动成本法进行了深入的研究。例如,2007 年,Munaretto etal.对包装行业的案例进行研究,就变动成本法与作业成本法相结合给出了方法和路径。2015年,安娜·迪赫达列维奇对变动成本法在贸易公司销售利润管理中的应用进行研究,提出基于变动成本法的损益表构建方法的选择和面向销售利润率分析的方法等。随着市场竞争的加剧、企业外部经营环境的变化,企业管理层对财务经营信息提出了更高的要求,变动成本法得到越来越广泛的关注和支持,其理论也得到不断完善,现在已成为管理会计的重要内容被广泛运用于西方企业的内部管理。

变动成本法在我国的研究和应用从20世纪70到80年代开始,经过多年来的理论研究和实践探索,变动成本法得到推广和应用。近年来,尤其是 2014 年 10 月财政部出台《关于全面推进管理会计体系建设的指导意见》以后,管理会计受到会计理论界和企业管理者的高度重视,相关的研究成果大量涌现。比如,《完全成本法与变动成本法下净利润差异探析》(唐恒书,梁丽.2015);《多产品的完全成本法与变动成本法 EBIT 之差异》(唐恒书,梁丽,唐慧玲.2015);《變动成本法与完全成本法损益差异及规律分析》(刘志英,崔仙玉.2017)等。总之,近几年我国学者的研究成果多集中在两种方法的差异分析论证,对变动成本法的在行业企业经营管理中的具体运用研究较少。

本文试图在经济发展新常态形势下,在供给侧结构性改革的政策背景下,研究变动成本法的在水泥行业的经营管理中的具体应用,以满足企业内部管理报告和经营决策的需要。

二、变动成本法和完全成本法在水泥行业企业应用比较

水泥产品作为建筑材料,有以下几方面特点。第一,水泥行业固定资产投资较大,这也意味着企业的固定资产折旧额会很大,产品固定成本高。第二,水泥产品和其他工业产品不同,具有无法长期储存、无法大量储存的特点,加上运输费用较高,制约了采购和销售的地域范围,对材料的采购供应、生产和销售各环节的经营管理要求很高。第三,原材料如石灰石、砂岩等多为资源型材料,价格波动频繁。第四,水泥产品为成熟产品,产品同质化严重,市场竞争激烈。

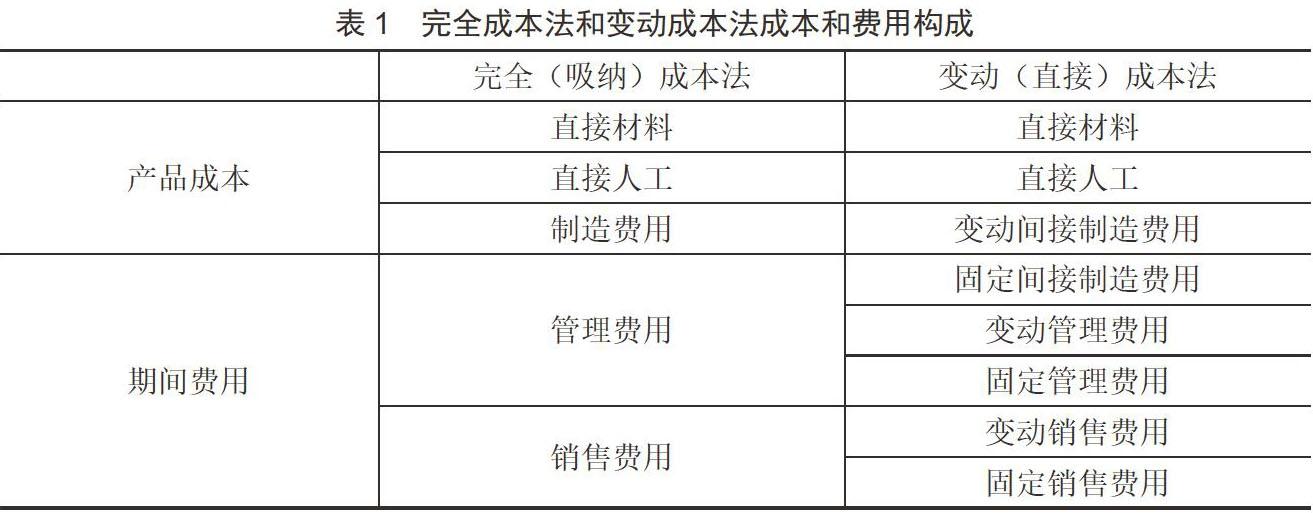

在完全成本法下,水泥产品的全部成本(费用)按照经济用途分为生产成本和非生产成本,一般水泥产品的制造成本项目分为直接材料、直接人工、制造费用三个部分,非生产成本包括销售费用和管理费用等期间费用。目前大多数水泥制造企业都是按照完全成本法核算,满足直接编制对外财务报告的需要,变动成本法在许多企业没有得到充分的重视和应用。

应用变动成本法,水泥制造企业首先要进行成本性态分析,将水泥全部产品的成本费用包括材料费、燃料动力费、人工费、制造费用、销管费用分解为变动和固定成本两大类。材料费用一般为变动成本,直接材料主要包括石灰石、砂岩、粉煤灰、铁矿石、石膏、混合材料等,有一部分辅助材料是固定成本;燃料费(煤炭、柴油)和动力费用(电费)一般列入变动制造费用;折旧费、固定人工费、低值易耗品等计入固定制造费用。但人工费按照成本性态分为要分解为变动的直接人工和固定人工费有些难度,人工费的构成分为基本工资、其他补贴、奖金等,直接人工不都是变动成本,有些水泥制造企业生产人员比较稳定,人工费表现为固定成本,在理论和实践的结合过程中会遇到诸如此类的划分问题,需要根据单位的具体情况分解。在变动成本法下,销售费用和管理费用也要分为变动和固定两部分。如何将水泥全部产品的成本(费用)按成本形态科学合理地分解为变动和固定成本两大类,这是更好地运用变动成本法的前提条件。

完全成本法和变动成本法成本和费用构成比较如表1所示。

三、案例分析

(一)案例引入

1.企业背景资料介绍

(1)某水泥有限公司建有一条日产4000吨的水泥熟料生产线,生产普通硅酸盐水泥P.O.42.5、硅酸盐水泥P.II.42.5两种水泥,该生产线有三道工序,分别是生料工序、熟料(烧成)工序、水泥(制成)工序。直接材料的消耗主要是原料费,主要包括石灰石、砂岩、粉煤灰、铁矿石、石膏、混合材料等;变动制造费用主要是燃料费(煤炭)和动力费用(电费);固定制造费用主要包括折旧费、固定人工费、低值易耗品等。

(2)该企业7、8月份的成本资料如表2所示。

(3)假设该企业7月份生产P.II.42.5水泥30000吨,销售20000吨;生产P.O.42.5水泥90000吨,销售70000吨;8月份生产P.II.42.5水泥15000吨,销售 20000吨;生产P.O.42.5水泥65000吨,销售75000吨。产品售价P.II.42.5水泥340元/吨,P.O.42.5水泥330元/吨。假设7月初两种产品没有期初存货,存货计价方法为先进先出法。

2.变动成本法和完全成本法下的水泥产品单位成本计算(见表3)

3.变动成本法和完全成本法下企业7、8月份的税前利润(见表4)

(二)案例数据分析

通过比较案例中按照两种方法计算求得的税前利润,我们可以发现:

1.当产量大于销量,期末库存量增加的情况下,完全成本法下的税前利润大于变动成本法

通过案例计算,7月份生产P.II.42.5水泥30000吨,销售20000吨;生产P.O.42.5水泥90000吨,销售 70000吨,两种产品产量均大于销量,完全成本法下税前利润(1031万元)大于变动成本法下税前利润(914万元),两种方法下税前利润的差距是117(1031–914)万元,等于两种水泥产品当期生产量和销售量之间的差异所对应吸收的固定制造费用117(39元/吨×3万吨)万元。

当产量大于销量,期末库存量增加的情况下,完全成本法下的税前利润大于变动成本法,在变动成本法下7月份的固定制造费用468万元一次性计入当期利润表,造成7月份利润较低,但却能反映出企业在有高达30000吨存货的情况下的真实经营业绩。相对而言,完全成本法虽然符合财务准则的要求,但它所反映出的利润是报表利润,较企业的真实情况高估。

2.当销量大于产量,期末库存小于期初库存,库存量减少的情况下,完全成本法下的利润小于变动成本法

8月份P.II.42.5水泥期初存货10000吨,P.O.42.5水泥期初存货20000吨,当月生产P.II.42.5水泥15000吨,销售20000吨,生产P.O.42.5水泥65000吨,销售

75000吨。期末库存P.II.42.5水泥5000吨,P.O.42.5水泥10000吨。本月销量大于产量,期末库存量较期初减少。8月份完全成本法计算的税前利润小于变动成本法,差额是29.25(965.25–994.5)万元,等于完全成本法期末存货中的固定制造费用87.75(15000×58.5)万元与期初存货中的固定制造费用117(30000×39)万元的差额。

当销量大于产量,库存量减少的情况下,在完全成本法下的利润小于变动成本法,企业的财务报表利润和企业的真实业绩的反映不统一。

3.如果当期生产的水泥當期都能卖出去(期初、期末库存均为零的情况),那么完全成本法和变动成本法所产生的利润是一致的

因在实际工作中由于受环保限产因素的影响,企业错峰生产,水泥行业要维持较低的库存水平,不会出现这种情况,所以本案例没有涉及。

(三)案例结论

第一、和完全成本法相比,变动成本法更能真实反映公司业绩。

从案例分析我们看到,在完全成本法下,财务报表利润高,并不代表者经营状态好,如果水泥没有卖出去,它吸收的固定成本反映在资产负债表的存货里,不进入利润表,这部分不会影响经营利润,因而不能反映公司真实的业绩。

第二、按照变动成本法编制公司内部管理报告,向企业管理层提供真实的盈亏信息,有利于企业做出正确的决策。

第三、为了真正调动企业去产能的积极性,以按变动成本法计算的利润作为对公司高层进行业绩考核和奖励的依据。

结语

总之,在去产能、去库存、供给侧结构性改革政策背景下,变动成本法在水泥制造企业的实践应用尤其有特殊的意义。它能够帮助企业管理者重视产品销售,避免盲目生产;有利于各经营单位和部门分清经济责任,进行成本控制和业绩评价;有利于管理层进行经营决策,不断提高企业的真实业绩,助力企业健康持续的发展,同时也为水泥行业向环保智能方向转型升级作出贡献。

参考文献:

[1]MUNARETTO L F,DIEDRICH M.Variable costingintegrated with activity-based costing[J].Revista Universo Cont bil,2007,3(1):468–470.

[2]DYHDALEWICZ A,The iImplementation of variable costing in the management of profitability of sales in trade companies [J].e-Finanse,2015,11(3):116–127.

[3] 刘智英,崔仙玉 . 变动成本法与完全成本法损益差异及规律分析——基于四种情境的横向、纵向对比分析 [J]. 会计之友,2017(11):16-24.

[4]唐恒书,梁丽.完全成本法与变动成本法下净利润差异探析 [J]. 财会月刊,2015(14):62-63.

[5]唐恒书,梁丽,唐慧玲.多产品的完全成本法与变动成本法 EBIT 之差异 [J]. 财会月刊,2015(17):54-56.