基于VAR模型的中国货币市场基准利率体系研究

2020-08-16 13:49黄宏睿赵政

商情 2020年37期

黄宏睿 赵政

【摘要】随着中国金融对外开放的程度不断加深,培育和构建能够反映金融市场资金供求的基准利率體系重要性越来越凸显。本文从短期和中长期两个角度,选取同业拆借、质押式回购、国债到期收益率和Shibor四类利率,使用VAR模型进行建模,并利用Granger检验方法判断各利率之间的相关关系。本文发现,短期来看,银行间回购利率对其他短期利率有显著和稳健的引导关系,基准性最强;中长期来看,Shibor基准地位的效果明显。综上,本文认为,Shibor作为基准利率是合适的,但短期基准地位仍需进一步加强。

【关键词】基准利率;VAR;银行间回购利率;Shibor

作为资产定价的核心变量,基准利率在一个国家金融体系中起着无可替代的作用。2019年,在国际经济形势变幻多端之际,我国政府坚定深化改革开放,以更快速度和更大力度推进金融市场开放,这对我国金融体系的完善提出了更高要求。而选取和培育合适的基准利率体系,是完善金融市场体系的重要一步。2019年8月16号,人民银行对LPR的报价机制进行重大改革,在明确以MLF利率为定价标杆的前提下,更大程度参考市场情况进行定价。通过LPR改革,人民银行期望疏通货币政策传导途径,引导贷款利率下行。LPR作为新的贷款基准利率对金融市场的影响越来越大,LPR是否具有基准性质,也值得我们研究。

国外对基准利率构建的研究比较少,主要研究集中在基准利率的性质上。一方面,国外金融市场一开始就是市场化程度较高的市场,套利机制的存在使得不同基准利率之间的利差快速消失,使得研究基准利率的选取意义不大。而我国由于计划经济的发展路径,金融市场从设立开始,就带有浓厚的行政计划色彩。各金融市场自市场之间或由于行政法规限制,或由于流通机制不通畅,使得各市场之间套利机制难以发挥应有的作用。另一方面,国外发达国家多是单目标的货币政策,只需盯准一个利率,例如美国官方就宣布就以联邦基金利率为基准利率。而我国是多目标的货币政策,不同目标选取的货币政策工具可能是不同的,造成了多个直接受国家影响的利率。

一、研究综述及方法

(一)早期对基准利率的研究综述

早期,由于我国金融市场发展不完善,学者的研究主要集中于货币市场子市场中哪个更适合作为基准利率。

有学者从基准利率应满足的四个属性,即市场性、基准性、相关性、稳定性出发,认为7日银行间质押式回购利率最适合作为基准利率;这与其他学者从资金供求角度得出的结论一致。也有学者借鉴国际经验,认为银行间同业拆借更适合作为过渡时期的基准利率。

(二)对Shibor基准地位的实证研究及补充

自2007年推出Shibor以来,经过12年的培育与发展,Shibor在我国金融市场的基准地位越来越明显。自2007到2012年,Shibor在企业债定价中占比达到100%,在利率互换定价中占比也在逐渐上升,达到50%以上。2013到2018年,Shibor在金融产品定价中的地位进一步提升。尤其是2016年放宽同业拆借的准入限额后,同业存单无论是发行量和交易量翻了四番,而同业存单的发行和交易均是以Shibor作为基准利率,这就使Shibor的基准地位得到进一步加强。

快速发展的金融市场一方面增强了对基准利率研究的需求,另一方面也提供了更多的研究素材,吸引了许多学者的研究。

当前,Shibor作为短期基准利率已经在学界和业界中达成共识。考虑到利率的非平稳性,有学者通过构建各期限利率族之间的VECM模型,利用Granger因果检验和脉冲分析,认为Shibor在收益率短端具备一定的基准地位。也有学者利用多模型。分别通过等均值方差检验、Granger检验、EGARCH检验,证实了Shibor具有市场代表性、基准性、稳定性等属性。这些结论与许多其他学者的研究结果一致。从货币政策传导机制的视角来看,有学者认为Shibor作为基准利率地位显著,但仍有待加强,也有学者从同样的视角出发,利用2007到2016年的利率数据,实证分析了Shibor的效果,认为Shibor对政策调整反应缓慢,但程度较深,且与其他利率有很强的相关性,对短期货币政策传导有明显效果。

但是,Shibor的报价机制是基于银行报价,而非真实的交易利率,报价行没有法律义务按其报的价格实际交易,这会不会导致利率操纵问题?这方面,2012年爆出的LIBOR操纵案丑闻不得不让我们警戒。而且,从传导机制的角度分析,Shibor难以对长端利率进行引导,且对实体经济的传导效果不如国债利率。是不是利用国债收益率作为中长期基准利率更为合适?三月期国债到期收益率就被当作SDR中人民币收益率。相比Shibor,国债市场参与机构更多,报价更加透明准确,且国债期货市场的发展,使得当前利率和未来预期更好的结合起来。

据此,有学者提出构建多层次基准利率体系的构想,其中,共识最多的是将国债收益率作为长端基准利率的补充。随着我国债券市场规模的快速扩张和央行货币政策调节进入“微操”时代,金融机构利用国债进行债券定价的需求和央行利用国债进行公开市场操作的需求越来越迫切。美国的联邦基金利率和三月期国库券利率共存的基准利率体系或许能给我们经验。从市场决定资源配置的角度来说,国债更适合用于构建基准利率,但部分学者认为,当前我国国债利率仍不具有作为基准利率的能力考虑到国债利率对债券市场和实体经济有很好的传导性,有学者提出了“回购市场利率+贷款基准利率+国债收益率”的“短+中+长”的基准利率体系的设想。从利率衍生品价格发现的功能角度,有学者认为加快发展利率期货市场有利于基准利率体系更好的发挥作用。

(三)研究方法

本文目的是比较目前一定程度上充当基准利率作用的各利率的效果,进而选取最适合充当基准利率的利率。本文的研究对象包括Shibor、银行间同业拆借利率、银行间回购利率、银行间国债到期收益率。本文利用VAR模型对各期利率进行建模,并利用Granger检验方法判断各利率之间的相关关系,进而选取出最具有基准性的利率。

二、实证分析

(一)数据选取与描述

本文选取的数据包括隔夜、7天和14天的銀行间同业拆借利率,银行间回购利率也是如此,这两类利率下文统称为短期利率。因为银行间同业拆借和回购绝大部分剩余期限都不超过14天,因此超过14天的利率数据可能会含有较大的随机性。中长期利率本文选取的是3月期、6月期、9月期和一年期的Shibor和银行间国债到期收益率。本文研究的时间跨度为2011年6月13日至2020年6月11日。之所以选择此类数据,一方面,学者们的研究多集中在这几类利率上,这代表这些利率有一定的基准性;另一方面,这些利率交易机制比较完善,数据的时间跨度较大,能反映更多信息。具体数据如表2所示。

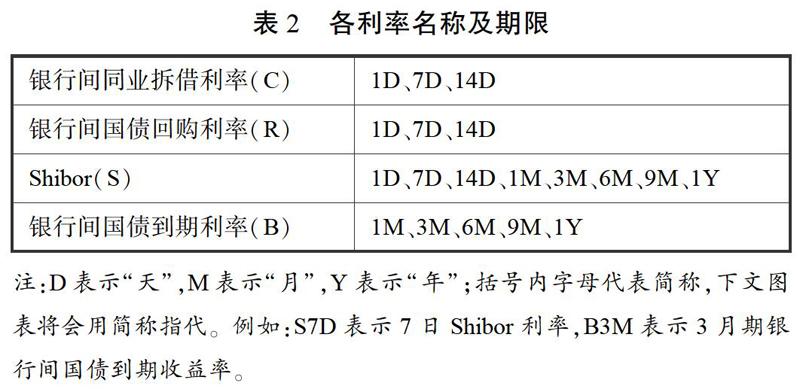

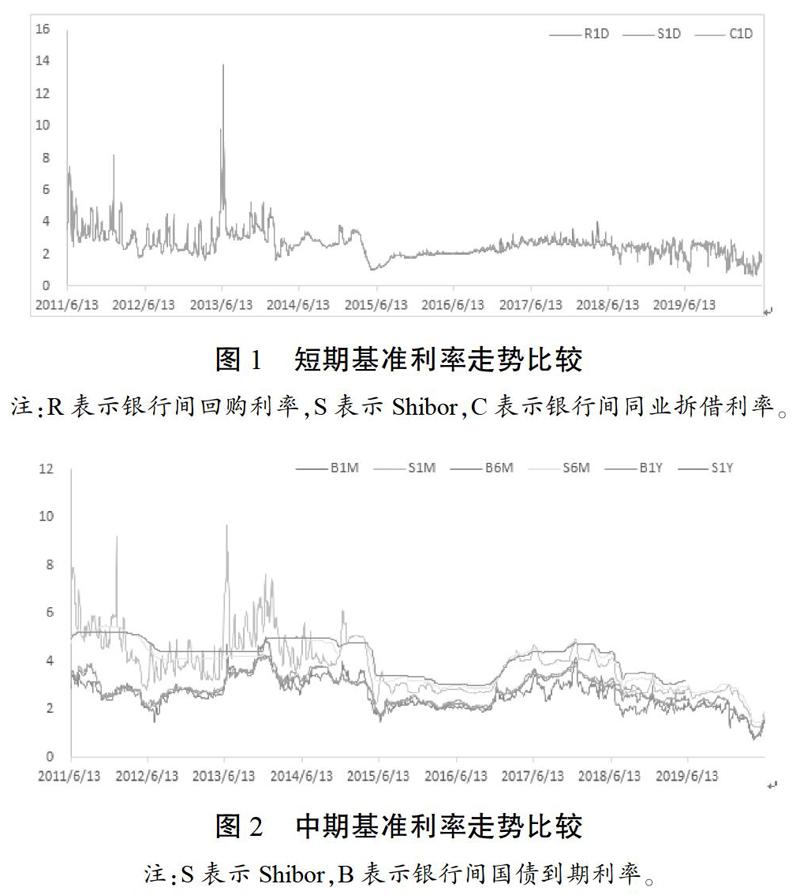

事实上,我国货币市场各利率之间已经建立起紧密的联系,各利率走势基本一致。这与陈标金、米运生(2019)通过协整检验得出的我国货币市场各利率之间套利机制发挥了一定作用的结论一致。以隔夜利率为例,图1展示了隔夜Shibor、隔夜银行间回购利率和隔夜银行间同业拆借利率。可以看出,各种类利率的隔夜利率走势十分一致。2013年6月中旬,由于季节、考核等多因素导致钱荒,使货币市场利率急剧走高,达到10%以上,而且相比之下银行间同业拆借受到的冲击最大,其隔夜利率甚至达到13.8%,这可能说明银行间同业拆借利率市场流动性相对其他两个市场不足;银行间债券回购市场利率受到的冲击最小,这一定程度上是由于回购是有质押品的,因此面临的风险相对较小。图2展示了到期期限为1月、6月和1年的Shibor利率和银行间市场国债到期收益率走势。可以看出,在相对较长的期限中,Shibor报价与市场实际利率之间还是有比较明显的利差。这与众多学者认为Shibor中长期基准地位不如国债的结论一致。事实上,Shibor的中长期报价总是高于银行间国债到期利率,这可能是由于Shibor报价行对期限的风险溢价较高导致的。

(二)实证结果与分析

1.平稳性检验

从表3可以看到,短期利率都是平稳的,3月期及以上的利率都是不平稳的,需要经过差分才能得到平稳的序列。本文后续建模都是基于平稳的序列,不平稳序列需将其转化成平稳。

2.短期利率的比较

本文首先比较短期利率,因为短期基准利率是长期利率的基础,也是货币市场主要使用的利率。同业拆借、回购等大都基于短期基准利率定价。

本文首先构建1天、7天和14天的Shibor、银行间同业拆借、银行间回购利率的VAR模型,然后考察两两之间的格兰杰因果检验。滞后阶数根据AIC和SC准则选取,AIC准则选取的滞后阶数为7,SC选取的滞后阶数为2。格兰杰因果检验只能检验相关关系,且极容易受滞后阶数的影响。因此,为了尽量确保稳健性,本文选取滞后阶数为1到10,分别进行格兰杰因果检验,并对比结果的不同。

银行间债券质押式回购利率相对来说表现最好,其次是Shibor,最后是银行间同业拆借利率。在所有滞后阶数下,银行间回购利率都是其他利率的格兰杰的因,这在统计层面上验证了银行间回购利率的基准性和市场代表性。除了在滞后3阶下,隔夜Shibor不是隔夜银行间回购利率的因(p值为0.0502),其他情况下Shibor表现也很优异。银行间同业拆借利率则在滞后4,5,6,8阶数上表现欠佳,在统计上无法显示出对Shibor的传导能力。

3.中长期利率的比较

中长期利率多是不平稳的,除了1月期利率外。不平稳序列可以通过检验是否有协整关系而决定是否需要进行差分建模。因此,对中长期利率的格兰杰因果检验,本文分为两个部分。第一部分,由于1月期利率是平稳的,无法进行协整检验,因此,单独对1月期利率进行VAR建模并进行协整检验。第二部分,对3月期、6月期、9月期和1年的利率进行协整检验,若有协整关系,则构造VECM模型再进行格兰杰因果检验;否则,差分后构造VAR模型再进行协整检验。

首先,是对1月期利率的比较分析。根据AIC准则选取的滞后阶数为17,根据SC准则选取的最优滞后阶数为3。为为了稳健性,本文对1到20阶滞后阶数分别做格兰杰因果检验。检验结果显示,在所有滞后阶数下,1月期Shibor和1月期银行间国债到期收益率都存在显著的双向格兰杰因果关系。为了节省空间,没有展示结果。

接着,对剩余其他期限的中长期利率进行检验。AIC准则和SC准则选取的滞后阶数分别为10和2。在这两个滞后阶数下,协整检验结构都显示有至少5个协整。因此,可以认为,3月期、6月期、9月期和1年的各类型中长期利率存在协整关系,可以构建VECM模型进行格兰杰因果检验分析。同样,为了稳健性,选择滞后2到11阶进行检验。结果如表5所示。

Shibor在中长端表现优于银行间国债到期收益率。在任何滞后阶数下,Shibor各期利率都在统计意义上对银行间国债到期利率有引导作用,而反过来,结论并不总成立。这与部分学者的结论并不一致。

本文认为,造成差异的主要原因在于数据的选择区间的不同。本文选取的数据区间为2011年6月到2019年6月,而当前学术界选取的数据区间最新也只到2017年1月;除此之外,本文研究的是日度频率的数据,而当前大多数的研究主要集中在月度数据。

事实上,Shibor的基准地位一直在不断加强。2012年,增加Shibor报价行数量并调整报价机制和报价时间;2013年,人民银行专门下设Shibor工作组,加强了对Shibor报价机制的管理。这些举措进一步加强了Shibor报价的合理性和市场性。2016年银行业金融机构进入同业拆借市场的门槛,极大的增加了同业拆借市场的规模,刺激了同业存单的快速发展。而同业存单主要是三月期和半年期,这进一步加强了Shibor在中长期定价的基准性。因此,虽然Shibor中长期利率往往较银行间国债到期收益率有一定溢价,但由于Shibor是报价机制,不需根据当日实际交易数据,使得Shibor的报价相对较早(早上11点)。如果Shibor基准地位足够强,则能够对当日其他利率产品交易起到一定的引导作用,格兰杰因果检验从数据相关性上展示了这一点。

三、结论

本文通过构建VAR模型并进行格兰杰因果检验,实证检验了Shibor和其他利率的效果和基准地位,结果如下:

(1)Shibor、银行间回购利率、银行间国债到期收益率都体现出了一定的基准性,对其他利率都有一定的引导能力。

(2)银行间回购利率的短期基准性最强,对隔夜、7天和14天的Shibor和银行间同业拆借利率都有显著且稳健的引导关系。

(3)中长期Shibor基准地位的效果明显,对1月、3月、6月、9月和一年的银行间国债到期收益率有显著且稳固的引导关系。

据此,本文认为,Shibor作为基准利率是合适的,但短期基准地位仍需进一步加强。中长期来看,为什么Shibor与银行间国债到期收益率有较大利差还難以解释。虽然Shibor在中长期体现出了对银行间国债到期收益率的引导性,但若Shibor作为基准利率,理论上两者都是无风险利率的代表,应当会趋近于相同。因此,中长期Shibor的报价仍需进一步完善,使其更贴近实际交易情况。

本文研究仍有许多不足。首先,只从基准性角度对各利率进行了比较分析,但基准利率除了基准性,还需要有稳定性、可调控性等其他性质。从综合角度分析或许能得出更合理的结果。其次,本文使用的数据不够完善,只考虑了四个市场,其他货币市场子市场利率表现如何难以判定。最后,Shibor中长期的溢价是什么导致的,有没有合理性?不解决这个问题,Shibor的中长期基准地位就难以从逻辑上证实,对这个问题还需进一步研究。

参考文献:

[1]陈标金,米运生.套利约束、政策信号传递与市场基准利率生成——兼评我国金融市场利率体系的运行效果[J].财会月刊,2019(10):126-131.

[2]戴国强,梁福涛.中国金融市场基准利率选择的经验分析[J].世界经济,2006(4):3-11.

[3]黄晨,任若恩,李焰,等.中国金融市场基准利率分析[J].北京航空航天大学学报(社会科学版),2002,15(2).

[4]毕玉江.我国利率市场化的基准利率选择[J].新疆财经大学学报,2001(g1):68-69.

[5]李社环.适应我国利率全面市场化的基准利率的研究[J].财经研究,2001,27(4):45-49.

[6]姚小义,王学坤.论我国利率市场化进程中基准利率的选择[J].湖南财经高等专科学校学报,2003,19(1).

[7]项卫星,李宏瑾.货币市场基准利率的性质及对Shibor的实证研究[J].经济评论,2014(1):107-117.

[8]梁琪,张孝岩,过新伟.中国金融市场基准利率的培育——基于构建完整基准收益率曲线的实证分析[J].金融研究,2010(9):81-98.

[9]易纲.中国改革开放三十年的利率市场化进程[J].金融研究,2009(1):1-14.

[10]顾巧明.Shibor与上证指数的动态逻辑研究:基于货币政策调控的视角[J].上海金融,2010(10):108-112.

[11]高培亮,夏园园.我国利率市场化下的基准利率的选择[J].理论界,2013(1).

[12]向柳.我国货币市场基准利率体系有关问题探析——基于货币政策利率传导机制视角[J].金融经济(理论版),2010(5).

[13]李维林,朱文君.我国市场基准利率的选择与培育——基于价格型货币政策传导渠道的分析[J].宏观经济研究.

[14]边卫红,田园.全球主要货币基准利率替代路径研究*[J].国际金融研究,2018,376(8):55-65.

[15]陈时兴.我国国债的利率效应与基准利率研究[J].当代经济研究,2001(8):53-56.

[16]许艳霞.我国货币政策框架转型中货币市场基准利率体系构建研究[J].吉林金融研究,2016(6).

[17]曾芸,伍旭川,袁绍锋.我国基准利率体系构建研究[J].上海金融,2017(7).

[18]曾芸,袁绍锋.利率调控、基准收益率曲线与利率期货:国际经验与启示[J].债券,2017(4):24-28.

作者简介:

黄宏睿(1996-),男,汉族,海南儋州人,硕士,中央财经大学金融学院,研究方向:利率体系与资产定价。