从一个亏损企业改制探讨破产重整的改进

2020-08-16 13:49方文进

商情 2020年37期

方文进

一、企业基本情况

A公司于2004年7月成立,已有16年的发展历程,已逐步成为一家较有影响力的集原料药、医药中间体、制剂的研发、生产、销售为一体的高科技医药企业。近年来,A公司利用优质的原料药、制剂一体化的平台优势,业务面不断拓展,为广大企业、持有人提供MAH模式下的CMO(合同生产)、CDMO(合同研制生产)一站式服务。

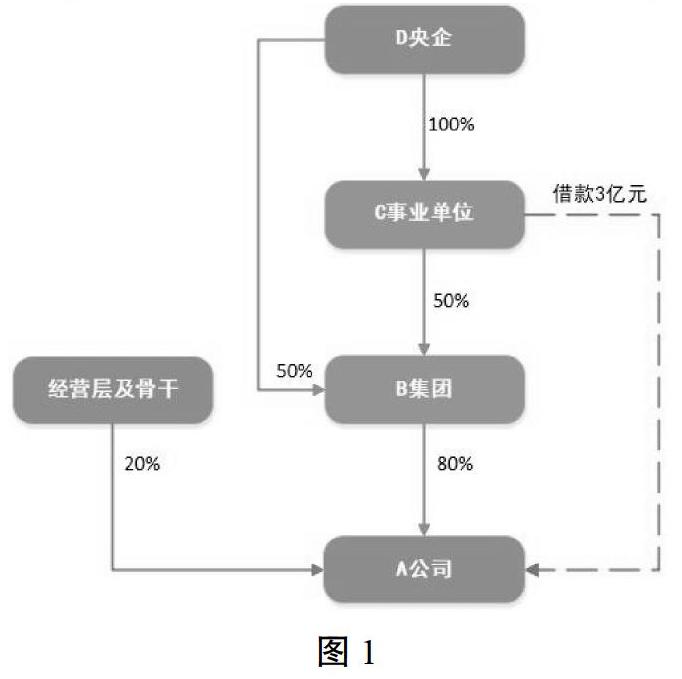

A公司注册资本10000万元,其中B集团(完全国有公司,其中C事业单位持股50%,D央企持股50%)持股8000万股,占80%;A公司经营层、核心骨干共11人合计持股2000万股,占20%。截止2019年底,总资产23655万元,净资产-7185万元,当年实现收入11554万元,利润-1748万元,A公司已向C事业单位短期借款3亿元。

二、A公司优势

(一)拥有较为完善的研发、生产等基础设施

A公司拥有独立的原料药和制剂生产基地,已经建成了一个研发中心、一个制剂生产基地,一个原料药生产基地。

研发中心及制剂生产基地占地97亩,建筑面积13000余平方米,拥有2条冻干粉制剂生产线,一条固体口服制剂生产线,4条原料药中试生产线,建立了健全的质量检测和控制体系,确保项目试验和资料质量达到或者超过相关国际标准(USP、EP);原料药基地占地134亩,已新建成近10000平方米(三个化学合成车间,两个精干包车间,一个技术中心,危险品库等)的各类厂房、车间,配备国内一流的各型生产线和仪器设备。

(二)具备国内先进的质量、安环管理水平

A公司秉承“质量至上、安全有效、持续改进”的方针,依托QC质量管理小组逐步建

构起完整且严密的质量管理体系,多次通过国内GMP认证、美国FDA现场检查和PIC/S国际

认证。A公司质量管理团队依据国际标准和先进的检验设备,以多维质量体系确保产品质量,质量管理水平达国内先进水平。建立了完备的EHS体系,实现了安全、环保、职业健康体系全覆盖,各项安全、环保、职业健康资质齐全,在当前严峻安环形势下能脱颖而出。

(三)拥有经验丰富的管理与技术团队

A公司现有员工约300人,其中博士2人,研究生13人,大专及本科以上人员200人。拥有自主培养的技术研发团队、管理团队,团队年轻富有朝气,同时还挖猎了一批知名制药企业经验丰富的技术研发、生产管理人员。

三、当前存在的问题

A公司2019年经审计的总资产23655万元,账面净资产-7185万元,已资不抵债,前期已陆续从控股股东B集团借款3亿元,A公司凭自身实力无法翻身,也无足额还债能力,要么破产重整,要么破产清算。

破产重整:运作思路是A公司现有股东无偿转让股权给重整方,重整方与债权人协商还款额度,股东方会一无所有,债权人借款也有较大损失。

破产清算:由清算组接管公司,对破产财产进行清算、评估和处理、分配。A公司生产经营业务完全停止,所有非货币资产变现,包括无形资产、设备、土地、房产;员工安置、补偿,税费等支付;化工类设备设施一旦停止生产,腐蚀厉害,各类资产变现会出现大幅减值,若有剩余部分偿还借款,A公司股东会一无所有,债权人3亿元回收有限,损失巨大。

破产重整或破产清算均为规范的操作,也不存在国有资产流失问题,但实际操作困难,一是所有股东一无所有,特别是A公司经营层及骨干不会配合;二是破产重组或清算也容易造成职工不稳定,国有控股企业一般不愿意冒险。

四、合资合作初步思路

为了避免A公司破产重整或破产重组,导致投资人血本无归,拟通过引进战略投资者入驻,盘活现有资产并获得重生,A公司股东有可能回本或也减少损失,经过近一年的不懈努力,吸引多家公司对A公司感兴趣,提出混改思路。

方案:债务转移+债转股+社会资本增资

债权人将其对A公司短期借款3亿元中的1.6亿元债务转移至B集团,剩余部分1.4亿元借款与社会资本2.4亿元现金对A公司进行增资,实现社会资本控股A公司。

1.收购职工股。首先由社会资本按协商的价格收购个人及民营股东持有的A公司20%的股权;

2.实施债务重组。债权人将对A公司3亿元短期借款中的1.6亿元转移至B集团,由B集团代为支付(即B集团承担1.6亿元损失);

3.债转股。A公司账面净资产约1元/股,按评估价,债权人对A公司剩余的1.4亿元借款实施债转股,成为A公司股东;

4.增资扩股。社会资本以现金约2.4亿元对A公司进行增资,实现对A公司的绝对控股。

第3和4步可以同时操作。

通过此次操作,A公司账上有2.4亿元现金,解决日常运营现金流短缺,可实施中长期能力布局,引进新品种,相关产品纳入社会资本销售体系,争取后期较好收益。通过A公司分红,尽可能弥补B集团损失。

与国资管理规定相违背的地方:通过1.6亿元债务转移至B集團,相当于B集团先承担1.6亿元亏损;A公司账面净资产约1亿元,经营层及骨干持有的20%股权原则上账面价值2000万元,与国资股东相比有违公平。

五、建议

当前,A公司具有较为完善的基础设施,但是投资损失也实实在在的存在,若纠结于现有政策法规,则只能破产重组或破产清算,股东将一无所有,债权人也损失惨重,加上员工清退补偿及有可能引起不稳定状况,结果将导致多输的局面。

通过方案1或方案2的策划,通过社会资本注资,至少A公司先存活下来了,给予股东或债权人更大的期望。在后期运营过程中,很有可能翻盘。表面上看国有股东吃亏了,经营层及骨干持股升值了,存在国有资产流失,但是没有考虑当前的A公司已资不抵债的现实,政策上不做出实质性让步,社会资本不可能承担A公司现有的损失。需在现有国有资产监管制度上适应性调整,即方案1,承认社会资本以资产评估价格入股,A公司亏损1.6亿元;方案2,B集团承担1.6亿元的损失。

猜你喜欢

中国药学药品知识仓库(2022年10期)2022-05-29

银行家(2022年5期)2022-05-24

中国经济周刊(2021年22期)2021-12-07

锦绣·下旬刊(2021年11期)2021-10-12

医学前沿(2021年18期)2021-04-14

少年博览·小学低年级(2020年5期)2020-06-23

科学导报(2020年30期)2020-05-21

环球时报(2020-02-20)2020-02-20

曲艺(2018年1期)2018-03-19

中国经济信息(2017年17期)2017-09-09