人口老龄化对居民储蓄的影响研究

2020-08-18 08:08丁玮珂郭玉棋

广西质量监督导报 2020年8期

丁玮珂 郭玉棋

(广西师范大学经济管理学院 广西 桂林 541006)

一、问题的提出

中国作为一个发展中的人口大国,老年人口逐步上升,并持续保持着较高的增速,这对我国的产业结构、就业水平、社会保障以及居民储蓄等存在着不可忽视的作用。目前,关于居民储蓄水平和人口老龄化的关系研究,国内外学者大致有三种不同观点。彭秀健(2006)从宏观经济后果角度出发,研究发现二者之间呈现出负相关关系。而唐东波(2007)在分析二者间的关系时,通过两期迭代模型研究发现我国老龄化会增加居民的储蓄水平。康琛宇(2018)选取山西省进行分析同样得到二者为正相关关系。另外,还有学者认为二者的关系并不明显,是否存在正向或者负向的关系还要进一步研究完善确认。如邬沧萍(1999)认为老龄化程度对居民储蓄以及经济增长的影响仍无法确定。总的来说,中国的人口老龄化与居民储蓄水平之间并不存在确定的正向或负向关系。因此,本文综合考虑包括年龄结构在内的多种因素,选取老龄化程度较高的山东省作为研究对象,对其居民储蓄水平进行研究有着重要的经济和政策意义。

二、人口老龄化对储蓄的影响机制

人口老龄化程度对居民储蓄的影响机制大致可以通过生命周期理论、家庭储蓄需求理论、预防性动机理论以及要素市场的均衡理论来解释。具体的影响机制为:

(一)通过社会保障程度影响居民储蓄

根据生命周期理论,为了实现跨期效应最大化的目标,行为人通常根据自己现期的收入水平以及年龄阶段,对当期的储蓄-消费结构进行调整。而通常情况下,社会保障体系的完善程度往往影响着这个地区的储蓄水平。在社会保障体系相对完善的地区,居民在工作时期缴纳的养老保险能够对老年生活水平给予一定的保障。因此,这些地区的居民现期往往倾向于消费,从而使储蓄率保持在一个相对较低的水平。反之,为保障老年生活水平将会使储蓄率相对较高。

(二)通过家庭规模影响居民储蓄

基于家庭储蓄需求理论,萨缪尔森从微观的家庭结构角度,研究发现家庭规模影响着居民的储蓄水平。而山东省的家庭规模多为低出生率和高老龄化程度并存,这说明在现有的家庭规模里,老年人口所占有的比重在稳步增加,家庭负担也随之加重。受“养儿防老”传统观念的影响,一方面较低的出生率会使当代年轻人增加现期储蓄来使自身养老问题得以保障。而另一方面,老年人口的在家庭中的比重增加又会导致家庭在消费支出上有所增加,从而使家庭的储蓄有所下降。

(三)通过居民的实际收入水平影响居民储蓄

根据预防性动机理论,当行为人预计未来风险增加时,理性消费者通常会选择降低消费水平,增加现期储蓄来预防不确定的风险。储蓄水平会对资本积累起到促进作用,从而使不同地区的资本密集程度增加,促进经济持续稳定增长。而随着老龄化程度的加剧,我国养老金的缴纳和发放在一定程度上改变着居民对不确定风险的预期,从而对预算约束产生影响,改变了居民的实际收入水平。因此,居民个人的养老金缴纳以及个人税收随之增加,最终导致居民个人实际收入的减少,从而减少了居民储蓄水平。

(四)通过社会人均工资水平影响居民储蓄

一个地区老龄化加剧往往会减少该地区的劳动年龄人口数量,进而减少该地区的劳动力数量。由要素市场的均衡理论可知,劳动人群的工资水平和该劳动力的边际价值相等。越少的劳动力产品拥有着越高的边际产品价值,居民可得到的收入水平越高。但随着社会的老龄化程度加深,实际上拉低了劳动人群的平均工资水平,最终使实际的平均工资减少,进而导致居民人均储蓄减少。而另一方面,在对未来的预期上,居民也会形成悲观的理性预期,这往往又增加居民的储蓄意愿,最终使居民储蓄水平增加。

三、山东省人口老龄化对居民储蓄影响的实证分析

(一)变量设置以及数据来源

1.因变量的选取

根据现有研究发现在选取因变量时,不少学者将储蓄率作为因变量,但通过比较发现居民的人均储蓄余额更适合用作因变量。因此,本文的因变量选择居民人均储蓄水平,并定义居民的人均储蓄余额为可支配收入和消费的差额。

2.自变量的选取

本文选取的自变量分别是就业人员平均工资水平、平均每户家庭的人口数、社会保障支出、实际可支配收入以及人口老龄化程度。其中社会保障支出包括了对居民支付的失业保险、城镇基本医疗保险、城镇基本养老保险以及保险基金等等。关于人口老龄化程度的指标,有学者选择用老年人口抚养比来衡量老龄化程度对社会造成的经济负担。而国际上通常选择用“老少比”作为衡量某地区人口老龄化年龄结构的指标。本文选择大多数学者采用的65岁以上人口占总人口的比例来衡量人口老龄化程度。

3.数据来源

本文的数据主要来源于山东省统计年鉴和中国统计年鉴,为了更好的研究山东省的现状,本文选取自2000年(2000-2018)来近19年的数据进行了搜集整理,并将一些缺失数据进行了剔除,所选数据大多为时间序列数据。

(二)模型设定

本文主要研究的是人口老龄化对居民的储蓄水平之间的关系,为了更好的衡量多个因素对二者关系的影响,并从影响机制出发建立多元线性回归模型,具体模型如下:

y=α1x1+α2x2+α3x3+α4x4+α5x5+ε

公式中各变量分别为:y代表居民的储蓄水平,用人均储蓄余额衡量;x1代表职工的工资水平,用就业人员平均工资水平衡量;x2代表家庭规模,用每户家庭的平均人口数来衡量;x3代表政府的社会保障支出;x4代表山东省居民的实际收入水平,用实际可支配收入衡量;x5代表人口的老龄化程度,选择大多数学者采用的65岁以上人口占总人口的比例来衡量人口老龄化程度。α1、α2、α3、α4、α5为变量系数,ε为误差扰动项。

(三)平稳性以及显著性检验

1.平稳性检验

由于数据为时间序列数据,是否平稳需要经过单位根检验。通过对变量进行单位根检验我们发现,变量x2不存在单位根,是平稳的时间序列。其余变量均为不平稳的时间序列,需要对其进行差分处理。其中,分别对变量y、X1、X4、X5分别进行二阶差分,对变量X3进行一阶差分,经检验其P值均小于0.05,通过了单位根的显著性检验,处理后的时间序列为平稳的时间序列。

2.显著性检验

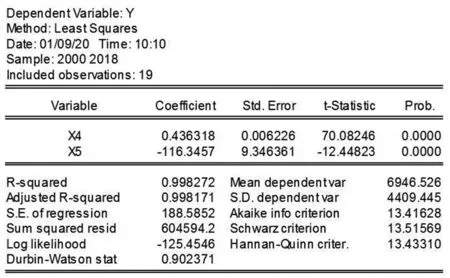

时间序列进行平稳性处理后,通过实证分析变量间的关系发现,对因变量产生显著影响的为X4和X5,其P值分别为0.0001和0.0383,通过了显著性检验。而变量x1、x2、x3的P值均远大于0.05,没有通过显著性检验。实验结果如下图1(a)所示。那么需要考虑变量间是否存在着严重的多重共线性。为更好的消除多重共线性对实验结果的影响,本文选择用剔除法对变量进行筛选,首先将模型中十分不显著的x1和x3剔除后回归发现,模型中剩余变量仍存在不显著现象。进而我们选择剔除变量x2,剔除后模型的实证回归结果如下图1(b)所示。

(a)

(b)

从图1(b)修正后的模型实证结果中我们可以看出,剔除x1、x2以及x3后模型的拟合度R为0.998272,修正后的拟合度为0.998171,说明该模型有着较高的拟合度。并且剩余变量x4和x5对应的P值均为0.0000,自变量对因变量是高度显著的。此时对各变量进行回归有较好的解释效果,消除了多重共线性作用,不存在伪回归现象。

(四)实证结果

根据实证回归结果我们可以得出结论,变量x4(山东省居民的实际收入水平)和x5(人口老龄化程度)对山东省的居民储蓄水平存在着显著的影响。居民的实际收入水平与居民储蓄呈正相关关系,人口老龄化对居民老龄化程度呈负相关关系,即居民的实际收入越高,人口老龄化程度越低,越有助于提升山东省的居民储蓄水平,进而促进山东省经济的持续稳定发展。其次,山东人口的老龄化程度对居民储蓄水平的反向作用效果更为突出,表现为居民的实际收入每增加1元,山东省的居民储蓄水平将提升0.436318元;人口老龄化程度每降低1个单位,居民的储蓄水平将提升116.3457元。

四、结论和政策建议

通过上述分析可以发现,山东省居民的实际收入水平和人口老龄化程度对居民储蓄水平均有着显著的影响。其中居民的实际收入水平与居民储蓄呈正相关关系,而人口老龄化与居民储蓄呈负相关关系,并且山东人口的老龄化程度对居民储蓄水平的反向作用效果更为突出。基于此,如何通过其他有效方式来抵消老龄化的负面作用进而促进居民储蓄,加快资本积累,促进山东省经济发展,本文提出以下几点建议。

(一)政府在促进居民进行消费时要有所引导

在制定宏观经济政策时,要确保有目的和针对性的引导,针对无消费能力、但有服务性需求的老年人口,政府应对其进行一定程度的补贴,确保其稳定的收入来源,通过这种操作可激发老年社会群体的储蓄意愿。而针对有服务性需求、且已得到满足的老年人口,政府应当促进产品创新,以老年人口为导向,设计出高效的老年型产品,尽可能降低老年群体的不必要消费,促进家庭储蓄,进而促进经济发展。

(二)要完善我国的社会保障体系和养老金制度

在保障制度的制定方面,我国可以学习国外相似情况的成功经验,并与我国的国情有效的结合起来,建立我国独特的养老金制度和社会保障体系。对于由人口老龄化导致的养老保险制度方面的财务危机,一方面政府可以延长职工的退休年龄,并尽快完成养老保障制度的转换。另一方面,要转变年轻一代人的养老观念,减少年轻一代人“月光族”等消费观念,加强年轻人对未来不确定性产生的储蓄动机,弱化年轻一代人无节制的消费观念,进而优化社会的储蓄-消费结构,促使社会达到最优的规模结构。

猜你喜欢

中华骨与关节外科杂志(2022年9期)2022-12-22

中老年保健(2022年2期)2022-08-24

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

行政事业资产与财务(2016年10期)2016-09-26

社会科学(2016年6期)2016-06-15

中国商论(2016年33期)2016-03-01