会计师事务所绩效考核应用及其效力提升

——以W会计师事务所运用360度考核为例

2020-08-18 12:21邓振廷

广西质量监督导报 2020年8期

向 裕 邓振廷

(武汉工程大学管理学院 湖北 武汉 430200)

一、W会计师事务所绩效考核现状

W会计师事务所成立于2000年,至今已有二十年发展历程。其业务有各类审计业务、会计咨询、税务咨询等。主要业务是以政府委托业务为主,并承接过大量的重点工程的竣工决算审计和跟踪审计业务。该事务所每年年末12月份进行考评,采用上级考核和同事评价相结合的方式。其中上级考核采用书面法,对被考评者进行文字评价,并作为年终寄语赠予员工。而同事评价采用评分法,以“德、能、勤、绩、廉”等五项指标进行打分。评分结果将呈现给上级领导,最终结合文字评价作为提薪和升职的依据。

360度绩效考核又被称为全视角考核,是指从上级、同级、下级以及被考核者本人等多个角度,对被考核者全方位进行考核,增强了考核的公正和公平性,增加了考核来源的多元化,并且通过一定的反馈机制,达到提高绩效、促进交流等目的的考评方法。360度考核法因为全面获取被考核者的信息,并需要从多个角度反映被考核者的劳动情况,这使得考核结果会更加客观、全面、真实和可靠,能够有效加强各考核者及被考核者相互之间的沟通,更加促进了各个工作者之间的了解、信任和配合。360度考核法有利于良好企业文化和团队协作能力的形成,从而增强企业的竞争力。

目前w会计师事务所采用的是以“德、能、勤、绩、廉”等五个方面的指标进行考核,主要考核内容是事业心、团队协作、自我学习、创新能力、任务完成进度、沟通能力、工作态度、勤奋敬业、出勤率、业务数量、业务质量、业务处理效率、遵守会计准则情况等各方面的表现。该项考核的考核主体为直接领导和同事,流程是通过工作人员对每个被考核者各项表现的评分汇总出平均分,最终结合领导评价作出分类。然而分值的评定并没有相应的方式方法,各项表现的考察也较为模糊,甚至大部分被考核者和考核者认为现有的考核只是一种形式,无法对具体工作情况作出客观的评价。主要问题体现在以下几个方面:

(一)反馈源少

w会计师事务所目前的考核主体为直接领导和同事,然而因业务需要员工通常工作在业务单位,与直接领导接触较少,导致直接领导的评价会较为主观,同事评价出于人际关系的考虑也会有失公允。

(二)评分方式模糊

考核指标并没有细化,缺乏相应的考前宣传,导致考核分值评定不能明确,评分时通常只能通过主观判断,且又因为从众心理导致分值大致相同。最终考核结果无法得到认可,更不会有说服力。

(三)结果应用不到位

考核结果通常作为提薪和升职的参考,但所占比例不大,提薪和升职更多的注重于证书及工作经验上,因而激励效果并不明显。

(四)结果反馈不完善

考核结束后,考核结果仅直接领导知道,被考核者并不知情。最终哪里需要改进?自己是否称职?被考核者一无所知。

二、W会计师事务所应用360度绩效考核的可行性及应注意问题

(一)可行性分析

第一,比较公平公正。

相较于以往而言,考核主体的增加,保证了考核反馈的来源更加多元,使结果更加客观公平。并且在考核结果上,保护了考核者和被考核者的隐私,无疑是让参与者评定更加客观。

第二,有利于增进部门之间沟通。

360绩效考核中,参与者较以往考核更多,这有利于增进公司部门内部的沟通,并且让参与者感受到自己得到公司的重视,从而极大增强公司的凝聚力,形成更加良好的企业文化。

第三,形成更加有效的监督机制。

客户在寻求合作时,是有所诉求的,期待的是业务能力和资质更加优异的公司,将客户拉入绩效考核的考核主体中,会形成更加有效的监督机制,促使员工拥有更高的执业能力和业务素质。

(二)应注意问题

第一,做好前期宣传工作。

任何关乎自身利益的改革,前期都会遇到各种阻碍,有得到利益的相关者,自然也会有失去利益的相关者。因而,在新方案实施之前应做好宣传工作,明确方案的目的和宗旨,同时公布新方案的具体内容,鼓励员工和公司共同进步。

第二,保证考核的公平。

360绩效考核,因参与者人数较多,在考核过程中为避免出现过高的人情分,考核时均应匿名评审,并加强考核过程的监督,使考核的结果更加公平、公正,具有公信力。

三、360度绩效考核在W会计师事务所的应用

(一)确定考核主体

会计师事务所的工作通常都是围绕项目展开,由直接领导安排业务,和同事或下属联系目标单位展开工作。在此过程中,审计师除了需要听从公司领导安排,更需要与客户以及同事沟通。因而,我们可以确定的考核主体为:

第一,直接领导。直接领导通常是被考核者工作的安排者,对其所完成工作情况相对更为了解,因而其评定结果占最终结果的比例为40%。

第二,同事。同事是被考核者工作中接触较多、沟通较多的人,对被考核者工作外的情况也有一定认识。基于同事人数为复数,可将每位同事评分加权平均后得出同事评分,所占权重应为20%。

第三,下级。下级通常较为了解被考核者的工作经验和能力,但由于各种外部因素,不能更为公正的评价。因而,下级评价所占比例为10%。

第四,被考核者。被考核者对自己的工作是最为清楚的,也应成为考核者,但基于利益的考虑,自我评价所占比例为10%.

第五,客户。客户作为被考核者的利益相关者,更应成为考核者和监督者,在一定程度上也会更加公平公正的对待考核,评分所占比例为20%。

(二)考核指标的确定

考核主体统一采用“德、能、勤、绩、廉”等五个方面的指标进行考核,各项指标进行细化。具体考核表如下:

表1 绩效管理指标明细表

(三)考核的实施

第一,考核周期。

根据公司实际情况,依旧选用一个会计年度作为一个考核周期,并在年终奖发放之前一个月内进行考核。

第二,组织考核。

人事部制定相关考核实施方案,公布考核周期起止时间,以及具体考核时间,并且做好考核宣传,督促考核者和被考核者认真对待。

第三,考核数据汇总。

将所有考核者的评分结果依据相应的权重进行计算汇总,得出最终的评分。

第四,公布结果。

将所有被考核者的最终评分及各项指标统计结果公布至个人,保护个人隐私,并将结果数据留存。通过公布的数据让被考核者认识到自己的不足,知道自己改进的方向。

(四)考核结果的应用

第一,考核结果应用于年终奖的评定。

考核结果与年终奖的评定联系到一起,将考核结果人为划分为五个等级,并给定相应的系数,选取一个年终奖标准值,根据被考核者最终的考核等级发放相应的年终奖。具体方案为:①优秀(90~100分);1.3×标准的奖金额。②良好(80~89分);1.1×标准的奖金额。③中等(70~79分);0.9×标准的奖金额。④及格(60~69分);0.7×标准的奖金额。⑤不及格(60分以下);0.5×标准的奖金额。其中标准的奖金额由公司领导协商决定。

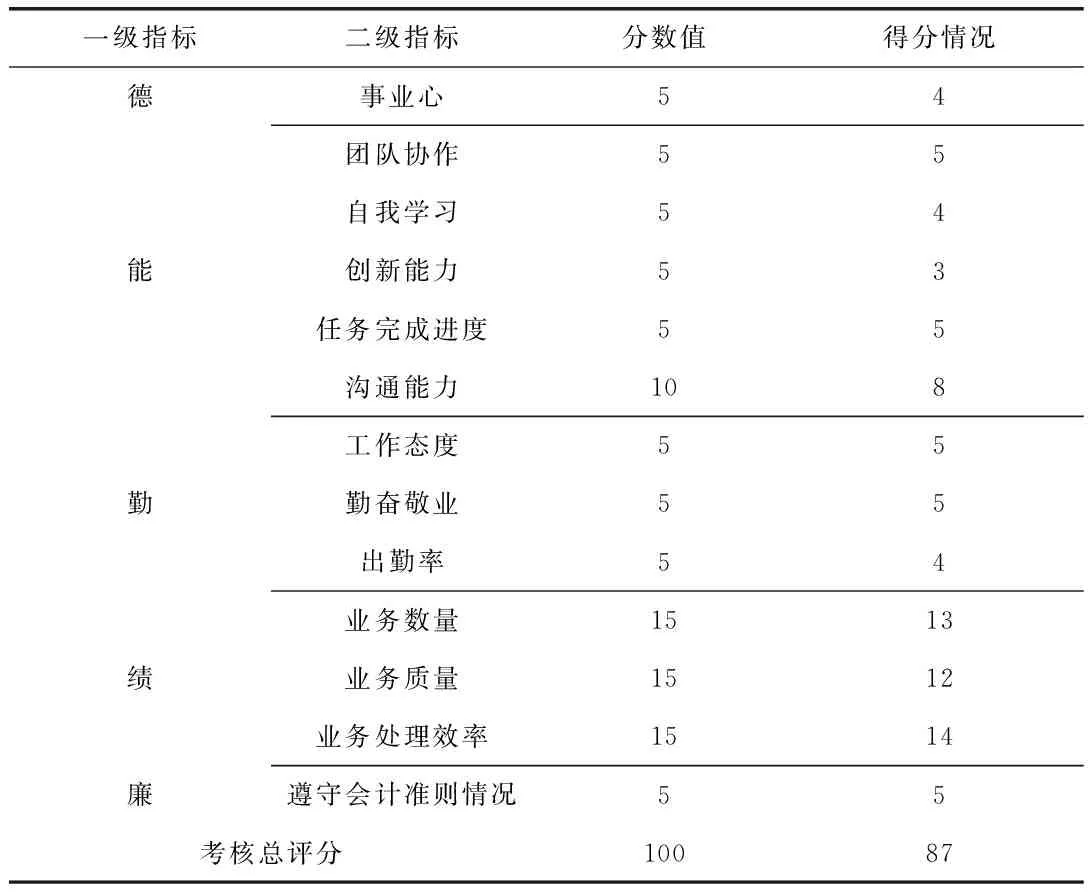

表2 W会计师事务所绩效管理得分表

第二,考核结果应用于职位变动。

公司可以将考核结果应用于职位晋升这种长期激励中,同时也可以了解到员工能否胜任现有的职位,既而通过考核结果达到优化组织结构的目的。

四、研究结论

将360绩效考核作为新的考核方案引入会计师事务所中,是一种大胆的尝试,在未来的公司发展中将不断成长和完善。对会计师事务所而言,员工的工作态度极大的决定了公司长久的发展情况。因而,通过有效的绩效考核机制才能帮助管理者不断提升员工积极性,改善公司整体氛围,达到提升员工素质和促进公司发展的双赢局面。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

活力(2021年4期)2021-07-28

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国会计年鉴(2018年0期)2018-07-19

消费导刊(2017年24期)2018-01-31

中国卫生(2015年6期)2015-11-08