城市轨道交通隧道会计属性研究

2020-08-30 05:43王晓斌万明滨翁穆丹广州地铁集团有限公司广东广州510335

商业会计 2020年15期

王晓斌 万明滨 翁穆丹(广州地铁集团有限公司 广东广州 510335)

随着我国城市轨道交通行业的发展,城市轨道交通企业资产规模日益增长,对企业资产管理也提出了更高的要求。城市轨道交通隧道作为企业的重要资产,其会计处理将对企业的财务状况、经营成果、融资成本等产生影响,进而影响企业的可持续发展。在该类资产的会计处理中,会计属性的界定具有重要意义。借鉴相关文献及行业案例,该类资产的会计属性可划分为固定资产和无形资产两种,本文分别对这两种模式的合理性进行探讨。

一、固定资产模式

根据我国《企业会计准则第4号——固定资产》和《企业会计准则第6号——无形资产》,是否具备实物形态是固定资产与无形资产的本质区别。基于城市轨道交通隧道的表现形式,借鉴相关文献及行业案例,在此探讨将该类资产确认为固定资产的合理性。

(一)固定资产与公共设施

美国政府会计准则委员会第34号公告《州和地方政府基本财务报告及管理当局讨论与分析》中,将固定资产中的特殊类别——基础设施资产界定为:通过翻新保养其使用寿命比其他大多数资产长久的不可移动的固定资产,例如道路、桥梁、隧道、下水道系统、照明系统等。我国城市轨道交通企业持有的轨道交通隧道在维护管理、使用寿命以及位置状态方面基本符合该条款对基础设施资产的界定。

近年来,我国部分专家学者和实务工作者也提出,国内会计准则对固定资产的界定,尚不足以覆盖公共基础设施这一重要的资产类别。2017年,为填补这一空白,财政部出台《政府会计准则第5号——公共基础设施》,将公共基础设施单独作为一种特殊类型的政府资产予以确认、计量和报告,主要涵盖市政、交通、水利等基础设施。该准则对公共基础设施的界定强调了政府固定资产与政府公共基础设施在功能用途上的不同:前者主要服务于政府主体自身开展业务活动的需求,后者服务于社会公共需求。同后者的功能用途一致,我国城市轨道交通企业持有的轨道交通隧道同样服务于社会公共需求。

虽然当前我国已将政府会计主体所持有的固定资产和公共基础设施的会计处理进行区分,分别适用《政府会计准则第3号——固定资产》和《政府会计准则第5号——公共基础设施》。但针对企业会计主体持有的公共基础设施和其他类型固定资产则尚未作区分,两者共同适用《企业会计准则第4号——固定资产》。

参照固定资产和无形资产相关规定,二者之间的区别在于是否具备实物形态。从表现形式上看,城市轨道交通隧道是具备实物形态的有形资产。因此,若基于城市轨道交通隧道的表现形式,将该类资产视为有形资产,该类资产更符合公共基础设施的相关界定。但由于我国《企业会计准则》尚未对企业有形资产中的公共基础设施和其他类型固定资产进行区分,按现行规定,则该类资产应确认为固定资产。

(二)案例分析

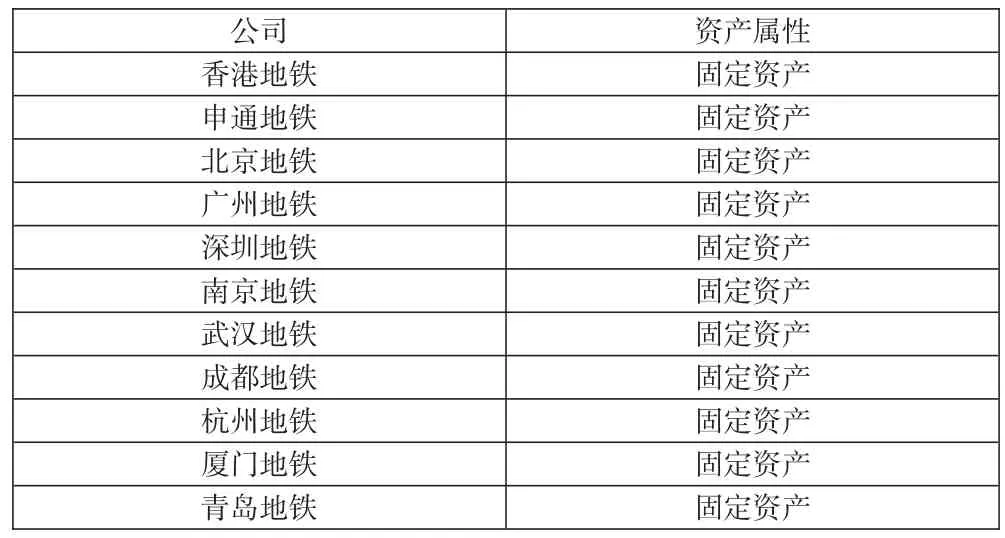

根据建设部《城市轨道交通工程项目建设标准》,轨道、路基、桥梁、隧道、车站等属于土建基本设施。在城市轨道交通企业会计处理中,轨道交通隧道普遍被确认为土建工程类固定资产(详见上页表1)。

表1 城市轨道交通隧道会计属性统计

二、无形资产模式

根据我国《企业会计准则第6号——无形资产》、国际会计准则第38号《无形资产》、英国财务报告准则第10号《商誉和无形资产》、澳大利亚会计准则第138号《无形资产》等的界定,无形资产的特征包括三方面:非实体性、可辨认性、非货币性。本文将围绕这三个维度,基于城市轨道交通隧道的经济实质,借鉴相关文献及行业案例,探讨将该类资产确认为无形资产的合理性。

(一)城市轨道交通隧道的非实体性

一方面,城市轨道交通企业不拥有城市轨道交通隧道的产权。该类资产属于土建资产,即利用城市土地建造而成的资产。根据《宪法》第十条规定,城市的土地属于国家所有。在轨道交通行业,现实的情况是,城市轨道交通企业投资建设城市轨道交通隧道并对建成的资产进行运营管理,但并不拥有该类资产的产权。当对轨道交通线路进行重新规划使得原来的城市轨道交通隧道不再适用于提供轨道交通服务而停用时,停用的城市轨道交通隧道将移交政府。

另一方面,城市轨道交通企业运营城市轨道交通隧道的权力,实质上由政府特许授权所赋予,无论是否具备特许授权经营协议这一法律要件。

政策上,根据《广州市城市轨道交通管理条例》,城市轨道交通经营单位由市人民政府依法确定,经过相关授权,具有对城市轨道交通设施进行运营、维护的权利和义务。

实践中,在我国北京、深圳等城市,引入外地企业负责投资、建设、及前期经营的地铁线路,相关主管部门与外地企业签订了特许经营协议;而由本地企铁负责投资、建设和经营的线路,则未签订特许经营协议。但实质上,无论是否签订特许授权协议,城市轨道交通企业对该类资产的投资、建设和运营,都是在经政府授权的前提下进行的行为。

综合上述两方面,城市轨道交通企业持有的轨道交通隧道,是由政府授权的不具有实物形态的经营权,类似于BOT项目公司在运营(Operate)阶段对BOT资产的权力。鉴于此,本文将借鉴企业BOT项目资产的相关研究,探讨城市轨道交通隧道的经济实质。

BOT(Build-Operate-transfer)是指企业经政府授权负责项目资产建设和经营,特许经营期满后,再将项目资产移交政府。通过这种模式,为BOT项目提供充足的资金支持、先进的技术水平和科学的管理模式。BOT的O为Operate(由企业运营),并非Own(归企业所有)。在BOT模式下,企业不得随意支配或处置BOT项目资产,企业获得的是经营期内运营BOT项目资产的权利,即用益物权,而非所有权。BOT项目资产不具有实物形态,因为实际上相关主体建造该类有形资产的目的,是为了获得相应的权利——在经营期内运营资产并获取收益——这项权利的获得,以有型资产的前期建造为载体,本质上属于无形资产。

借鉴关于BOT项目资产属性的研究成果,本文认为,类似BOT项目资产的性质,城市轨道交通企业投资建设城市轨道交通隧道所取得的是运营该类资产并以此获得经济利益流入的权利,而非对该类资产的所有权。具有实物形态的城市轨道交通隧道,是企业特许经营权利的实物载体。城市轨道交通企业拥有并控制的是没有实物形态的特许经营权。

(二)城市轨道交通隧道的可辨认性

政府特许经营权的排他性,意指企业在国家和地方政府的授权下,对相关资产运营、业务经营的独占权,这种独占权主要出于公共安全和社会福利的考虑。在BOT项目中,项目公司经政府特许对相关公共基础设施进行垄断经营,其他投资者不可涉足。类似的,城市轨道交通企业在获政府批复后,享有在规定线路范围内投资建设轨道交通工程,运营城市轨道交通隧道,并以此获得运营收入的权利,任何单位和个人不得侵犯。因此可以判断,城市轨道交通企业对城市轨道交通隧道的权利是由政府授予并且具有排他性。根据《企业会计准则第6号——无形资产》,是否来源于法定权利是资产具备可辨认性的一个充分条件。结合前文所述,城市轨道交通企业对城市轨道交通隧道的权利,源自政府授予的特许经营权,这是一种具有排他性的法定权利,从而可视为城市轨道交通企业持有的该类资产满足无形资产的可辨认性标准。

(三)城市轨道交通隧道的非货币性

根据我国《企业会计准则第7号——非货币性资产交换》,区别货币性资产和非货币性资产的判断标准是,后者为企业带来的经济利益流入是不固定的或不可确定的。

具体地,针对特许经营权,根据资产所带来的未来现金流入是否确定,我国《企业会计准则解释第2号》将BOT资产可供选择的两种会计属性作了规范:金融资产——项目公司有权向授权方无条件收取确定金额的货币资金或其他金融资产;无形资产——项目公司有权向服务对象收取费用,但收费金额不确定。

《国际财务报告解释公告第12号——服务特许权协议》对BOT资产会计属性的适用范围也作了类似的规范:(1)金融资产——运营商有权无条件从授权人处获得确定金额现金或其他金融资产;(2)无形资产——运营商有权向公共服务使用者收费,对公共服务使用者收费的权力不是无条件收取现金的权力,收费金额取决于公共使用服务的程度;(3)金融资产及无形资产——运营商收取的对价一部分是金融资产,一部分是无形资产。

参照上述对BOT资产特许经营权的具体规定,城市轨道交通企业对城市轨道交通隧道的特许经营权可以理解为:企业通过投资建设并运营该类资产,有权向轨道交通服务的使用者收取费用,且未来收费总额是不确定的,取决于公众使用轨道交通的程度。因此,该类资产符合无形资产的非货币性特征。

综上,在经济实质上,城市轨道交通企业对城市轨道交通隧道的权力,是没有实物形态的特许经营权;这种特许经营权是政府授予的排他性权力,具有可辨认性;该类资产为企业带来的未来经济利益总额是不确定的,应判断为非货币性资产。换言之,在经济实质上,城市轨道交通企业持有的城市轨道交通隧道是没有实物形态的可辨认非货币性资产,符合无形资产的界定。

(四)案例分析

实务中,在电力能源行业,上市公司普遍将特许经营权确认为无形资产。如粤电力在年报中,为电力输出至广东电网而承担的电网连接线工程(输变电配套工程、微波工程)以及交通运输工程确认为无形资产(详见表2)。输变电配套工程及微波工程的建设结构同城市轨道交通隧道类似,因此对于本文具有较好的借鉴意义。在交通运输行业,路桥类上市公司也将BOT项目资产确认为无形资产(详见表3)。

表2 电力能源行业上市公司特许权资产会计属性统计

表3 路桥类上市公司特许权资产会计属性统计

三、结论与建议

综上,本文得出以下结论:(1)基于城市轨道交通隧道的表现形式,该类资产属于有形资产。虽然该类资产更符合公共基础设施的界定,但鉴于我国《企业会计准则》尚未对企业有形资产中的公共基础设施和其他类型固定资产进行区分,按现行规定,则该类资产应确认为固定资产。(2)基于城市轨道交通隧道的经济实质,城市轨道交通企业对该类资产的权力,是没有实物形态的特许经营权,这种特许经营权具有可辨认性和非货币性,符合无形资产的界定。

因此,将城市轨道交通隧道的固定资产模式及无形资产模式均有一定的合理性。而从实质重于形式的角度出发,本文更倾向于建议城市轨道交通企业选择无形资产模式。

猜你喜欢

大众投资指南(2022年4期)2022-11-14

现代农业研究(2022年3期)2022-11-11

现代农业研究(2022年5期)2022-11-11

重庆理工大学学报(社会科学)(2022年9期)2022-10-14

防爆电机(2022年1期)2022-02-16

中国注册会计师(2021年9期)2021-10-14

电子乐园·中旬刊(2021年6期)2021-05-16

科学家(2021年24期)2021-04-25

智富时代(2018年5期)2018-07-18

智富时代(2018年5期)2018-07-18