借壳上市的利与弊

2020-09-02 06:55邱静王梦婷

商业经济 2020年7期

邱静 王梦婷

[摘 要] IPO的严格标准下,企业通过审核上市的概率较低,借壳上市成为了一条可以绕过IPO严格条件的捷径。借壳上市是一种随着证券市场不断发展形成的资本运筹现象,是指公司通过企业的兼并收购达到上市的目的。以JL科技为例,探讨借壳上市的利与弊,以正确认识借壳上市,对借壳上市的弊端提出针对性意见。

[关键词] 借壳上市;注册制;资本运作

[中图分类号] F830[文献标识码] A[文章编号] 1009-6043(2020)07-0164-03

Abstract: Under the strict standard of IPO, the probability of enterprises going public through audit is low. Backdoor listing has become a shortcut to bypass the strict conditions of IPO. Backdoor listing is a kind of capital operation research phenomenon formed with the continuous development of the securities market, which means that the company achieves the purpose of listing through merger and acquisition of enterprises. Taking JL technology as an example, this paper discusses the advantages and disadvantages of backdoor listing, so as to correctly understand the backdoor listing, and puts forward targeted opinions on the disadvantages of backdoor listing.

Key words: backdoor listing, registration system, capital operation

一、引言

核准制下,许多上市公司因为无法达到IPO审核的标准选择借壳上市。我国正处于IPO转型阶段,注册制的到来使得上市公司不再是一种稀有资源,但注册制的实施并不意味着所有的公司都可以上市,没有盈利门槛还会有市值门槛。因此借壳现象并不能够被杜绝。本文以JL为例,分析了借壳上市的利与弊,并针对借壳上市的弊端提出针对性意见。

借壳上市是指一家未上市公司通过处置壳公司的劣质资产,注入自己优质资产,得到壳公司的控制权并将壳公司的主营业务转型,对壳公司进行改名达到上市的行为。显然借壳上市是一种反向购买,上市公司通过向非上市公司发行股份购买资产,当发行股份到达一定数量时,上市公司的控制权将会落到非上市公司手中。在我国的证券市场下,上市公司拥有非上市公司没有的独特优势,非上市公司很大程度上希望能够通过上市获得这种优势。在IPO核准制下,非上市企业要通过IPO上市必须满足一定的盈利门槛和市值门槛,借壳上市成为了未达到IPO标准的公司一种上市捷径,壳公司自然而然就成为了一种资源。

二、JL科技借壳上市案例回顾

(一)基本情况简介

JL控股有限公司成立于2013年,其主营业务范围为投资管理、资产管理等业务。JL控股在2013年底公司报表中显示其资产总额4.887千万元,负债总额3.6万元,当年亏损116.4万元。如果JL控股想要在2014年通过IPO上市,那么该公司会因为成立时间太短且无法满足连续盈利三年而被证券监管机构否决。JL控股在面临无法成功申请IPO的情况下,选择了借壳上市。JL控股选择的是TL公司这个壳。TL公司成立初期涉足房地产行业,在1997年就已经成功上市,但是TL公司一直市值低、股价低、业绩差。TL公司就这样被JL控股选中,成为了理想的壳资源。当时JL控股给出收购股份的理由是,JL控股十分看好TL公司的未来发展以及长期投资价值,JL控股认为可以通过自身丰富的资本运作经验帮助TL公司,优化TL公司内部的资源配置,从而提高其持续经营能力,维持TL公司的健康稳定发展。在2014年6月,JL控股和TL公司签署了股份受让协议,JL控股以3.5亿元的对价获得了TL控股有限公司所持有的3000万股TL公司股份,JL控股就这样成为了TL公司第一大股东,完成了借壳上市。

JL控股的资本运作没有在借壳完成后立即停止。2014年7月后,JL控股已经成为了TL公司的第一大股东,可是JL控股在借壳上市之后直接面临退市风险。由表1可知,TL公司虽然在2012年微利9.269万元,但是在2013年和2014年都持续亏损,借壳上市的当年TL公司直接由2013年亏损2946万元扩大到7463万元。2014年11月,TL公司更名为JL科技。根据规定,2015年JL科技已经实施了退市风险警示。JL控股在2014年花了3.5亿的对价实现了借壳上市,眼前的燃眉之急就是保护JL科技的上市地位,对JL科技采取一系列的保壳措施。

(二)保壳措施

1.实行财务大洗澡

JL控股在2015年的8月14日发布了资产减值准备以及相关资产的评估公告,对JL科技进行了一次财务大洗澡。JL控股将上市公司部分资产以及子公司进行重组出售,集中公司内部资源发展优势产业。财务大洗澡严格上来说属于一种利润操纵行为,将后期发生的损失提前进行确认,为后期的盈利腾出一定的空间。对于JL科技而言,2015年前三季度已经亏损了5.46亿元,根据退市规定上市公司在连续三年时间内亏损且在后续一个年度内未恢复盈利将强制退市。JL科技在2015年的前三季度亏损额很难进行弥补,所以JL控股决定对上市公司进行一次财务大洗澡,將部分无法盈利的子公司以及资产一次性打包出售,为2016年盈利腾出空间。在这次资本运作中,JL控股将上市公司持有的和商业地产以及煤炭矿业板块相关的资产负债全部出售,同时将上市公司中持有的商业地产板块子公司以及煤炭矿业板块子公司的股权出售。商业地产以及煤炭矿业在2015年来看发展前景不是特别好,并且这些子公司在这之前的盈利状况一直不佳。JL控股将这部分剥离一方面可以获得更多的现金支持,另一方面防止2016年上市公司的盈利能力受到这些板块影响。JL控股将此次打包出售所获得的4.02亿全部集中发展自己优势产业,推荐公司业务转型升级,增加了上市公司的持续经营能力,提高上市公司的盈利能力。

2.重大资产重组

JL科技经历了财务大洗澡将原本发展不明朗的产业进行剥离,但是2015年的亏损在财务大洗澡之后很难进行弥补。JL控股为了保住JL科技的上市地位,必须使得上市公司在2016年实现盈利。JL控股采取了资产重组的方式,为上市公司争取盈利。JL控股采用了关联方交易来增加收益,关联方交易的进程会比非关联方交易要快,同时也更容易谈判成功。上市公司在2016年3月2日发布了修改后的资产重组以及配套融资计划。上市公司以15.88亿元的价格向杨树蓝天、融通资本、乌利吉和科桥嘉永发行以每股15.98元的价格收购了沐禾节水100%的股权,又以16.54元每股的价格向杨树蓝天等非公开发行不超过9492.14万股股份,募集的配套资金不超过15.7亿元。在整个资产重组和配套融资的计划中,杨树蓝天和融通资本等既持有沐禾节水的股份也持有JL科技的股份,所以这个并购构成了关联方交易。

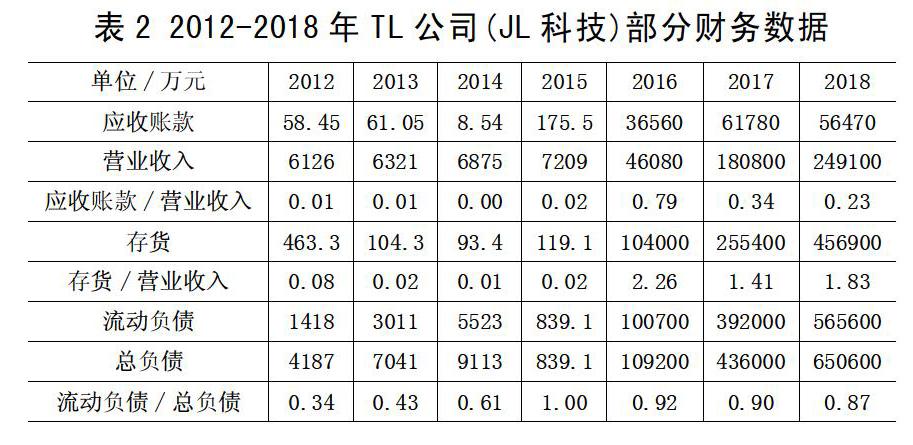

经过上述两个保壳措施,JL科技在2016年终于实现了盈利,如表1所示上市公司在2016年实现了净利润1896万元,成功地保住了上市公司的地位。JL控股终于完成了整个借壳上市的过程,巧妙地规避了上市公司退市的红线,通过资本运作将JL控股变成了上市公司JL科技。借壳上市和IPO相比较,最大的优点在于能够尽快地使企业成功上市,避免了证券监管机构严格又繁琐的审核,使企业能够把握住最佳的上市时机。相应的借壳上市也会有它的缺点,数据显示,JL控股在签订受让协议時是以每股11.68元的价格进行收购,但TL公司在停牌的前一天股价仅为6.47元,JL控股相当于以80%的溢价收购了TL公司。借壳上市的缺点之一就是需要付出高昂的重组成本,这个成本还不包括后期为了保壳的一系列成本。借壳上市是一个重组的过程,壳的质量将会影响上市公司的后续发展。由表2可知,TL公司(JL科技)在2012至2015年的应收账款占同期营业收入都不超过3%。但是2016年后其应收账款急速增加,2018年末应收账款为5.647亿,而2018年末的营业收入24.91亿元。2019年三季度显示应收账款为20.34亿元,同期营业收入仅为13.96亿元。和应收账款一样快速增加的还有存货,上市公司在转型之前,其存货占同期营业收入不超过10%。2016年上市公司年报显示,存货占当期营业收入226%,截至2019年第三季度存货为39.07亿元而当期营业收入仅为13.96亿元。上市公司高额的应收账款以及高额的存货占公司总资产的比例也在上升。应收账款和存货的过多将会导致账面上的营运资金看似多但实际支付能力和变现能力却变差。上市公司在2019年第三季度的流动负债高达64.39亿,而当年的总负债70.28亿元。说明公司流动负债占比加大,这给了上市公司现金流更大的压力,产生这些现象的原因是因为上市公司不断地收购企业。

三、JL科技借壳上市的经验启示

(一)借壳上市的优势

JL控股在无法通过IPO审核的条件下,选择了借壳的方式实现了上市,进入了资本市场。借壳上市可以帮助企业在未达到IPO标准的情况下进入资本市场,缩短了拟上市公司的时间成本。对于申请IPO进入资本市场的企业来说,借壳上市显然更有效率,节省上市的时间。我国证券监管部门对IPO审核十分严格,每年能够进行审核的数量又是一定的,所以企业需要花费大量时间排队。对公司而言,如果能够准确把握上市的最佳时间,很可能就会迎来企业的最佳发展机遇。难得的发展机遇就成为了企业无法忽视的机会成本。相对于IPO来说,上市公司无需对外公开企业内部的各项指标,借壳上市并不需要企业公开自己的各项指标,这为企业增加了一定的隐蔽性。

(二)壳资源的选择

公司要通过借壳的方式来实现自己的上市之梦,那么一定要认真地选择壳资源。每一个借壳都会有着自己要面临的难题,比如JL控股看中了市值小、盈利能力较差的TL公司,TL公司在被收购之后立马就给JL控股带来了退市的危机,JL控股为了保壳也采取了很多的措施耗费了大量的成本。对于其他的借壳案例可能会因为壳公司自身不干净面临着许多的未决诉讼等财务纠纷,给上市公司增加后期的偿债风险。壳公司的股权结构同样也是需要被考量的,总之拟上市公司对壳公司的选择一定要慎重。

(三)发展自身产业

通过借壳上市的公司,由于避免了证券监管部门对公司的价值判断,所以公司自身的价值也有待商榷。JL控股在借壳上市之后完成了自己的上市梦想,为了保住JL科技的上市地位,进行了一系列的资本运作,收购了沐禾节水。当壳保住之后,上市公司应该发展自己的优势产业,站稳脚跟,获得长久的盈利能力。但是JL科技在2016年依旧在收购各种公司,自身的发展方向不明确,从信息系统集成服务到绿色环保等。公司在不断收购企业的同时,现金流也面临着较大的压力。

四、结语

借壳上市作为一种融资相对快捷、能够扩大企业自身规模的上市方式,帮助许多拟上市公司节约时间成本和机会成本,为无法达到证券监管机构标准的公司提供了新的机会。随着证监会的重视,借壳上市这条路将会越来越严格,越来越规范。对于借壳成功的公司来说,公司自身的经营状况依旧需要公司不断地改善和提高,要想在资本市场站稳脚跟,还需公司自身的实力硬。

[参考文献]

[1]戴娟萍.绿地集团借壳上市的决策动因探析[J].财务与会计,2015(22):29-31.

[2]戴娟萍.嘉凯城借壳上市的经验启示[J].财会月刊,2012(35):66-69.

[3]吕维依,敖慧.物流企业借壳上市的动因剖析——以顺丰控股借壳鼎泰新材为例[J].财会通讯,2017(11):89-91.

[4]陈羽桃,冯建.股票发行注册制改革对壳资源价值的影响[J].会计之友,2015(6):13-17.

[责任编辑:高萌]

猜你喜欢

财会月刊·上半月(2022年6期)2022-06-15

现代商贸工业(2016年11期)2016-12-26

合作经济与科技(2016年24期)2016-12-07

商(2016年35期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年33期)2016-10-18

经济(2016年10期)2016-05-04

中国经济信息(2015年11期)2015-07-09

董事会(2009年10期)2009-11-04