商业银行与第三方支付的竞合博弈分析

2020-09-10 12:53王朋

看世界·学术下半月 2020年7期

关键词:商业银行

摘要:随着互联网支付规模的稳步提升,越来越多的企业进入到电子商务的市场中,电子支付也成为人们最重要的支付模式,第三方支付机构从原有简单的支付结算业务向金融产品、金融业务方向发展,而传统的商业银行也在不断地增加业务创新,由传统的金融业务向更多互联网业务发展,第三方支付机构所具有的庞大的客户资源,商业银行所掌握的庞大的信贷资金及金融产品成为双方发展的重要方向,双方在这种合作与竞争的博弈中形成新的利益平衡点。

关键词:商业银行;第三方支付机构;竞合博弈

一、第三方支付机构与商业银行的关系

(一)对获客的影响

网上购物的兴起,各式各样的消费节的酝酿,给实体门店和商业银行带来了巨大的冲击。银行获客能力在一定程度上收到了抑制,很多交易不再经过银行。而第三方机构利用大数据,通过对用户消费信息的收集、掌握和分析,能够更加了解消费者的消费需求和消费习惯,从而针对这种需求或者习惯创造新的消费场景,巩固自己的获客能力。这些新的消费场景给支付宝带来了无数的客流量,每天有数以亿计的人使用支付宝进行着各种支付活动。

(二)对银行业务的影响

由于近年来第三方支付业务的不断创新,再加上商业银行对业务创新的不重视,许多原本由商业银行主导的中间业务市场被第三方支付机构抢占,商业银行的中间业务收到巨大威胁。以支付宝为例,它早在2008年底就推出了公共事业缴费服务,除了代缴水、电、煤、气等基础公共服务外,还代缴交通罚款、小区物业管理费、有线电视版权费等,这些中间业务原来在很大程度上都屬于商业银行的“现金牛”。

第三方支付机构与商业银行可以通过深入协作,实现客户信息资源共享,第三方支付平台建立的客户信息体系能够为银行的信贷业务提供一定的业务支撑,便于商业银行掌握准确地消费者信息,从而有效减少信用风险的发生。客户信息资源共享在为客户提供便利的同时,还可以创造新的消费场景,激发消费,将市场的蛋糕越做越大,实现第三方支付机构与商业银行的共赢。另外,第三方支付机构和商业银行在技术上形成了相互支持。第三方支付机构拥有强大的技术创新能力,而商业银行拥有雄厚的资本和丰富的资源。

商业银行关注资信良好的“大客户”,而第三方支付通过做好零售走出一条发展之路,二者完全可以在共赢的基础上实现合作的,或者说合作才是它们发展的最佳路径。

二、第三方支付机构与银行的博弈分析

第三方支付顺应了人们对高质量生活的追求,是时代的产物;而商业银行在历史的长河中为国家经济的发展,社会经济的稳定做出了杰出的贡献。二者如何协调发展,形成良好的竞争关系是需要第三方支付机构、银行,甚至是监管当局考虑的。

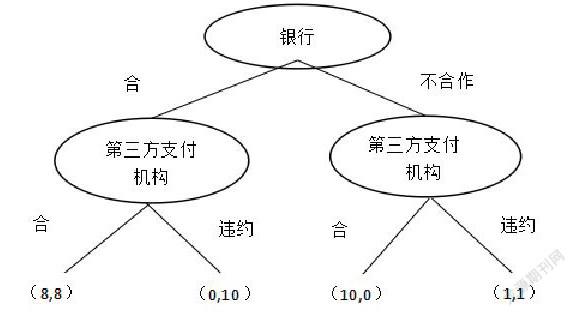

要弄清楚如何形成良好的竞争关系,需要考虑第三方支付机构与银行的博弈过程。当双方的博弈过程是静态博弈时,假设双方选择合作和合规,双方的收益都是8;其中一方选择合作或合规,另一方选择不合作或违约时,选择合作或合规的一方收益为0,选择不合作或违约的一方收益为10;双方不合作或违约时,收益都为1。

通过逆向递归法,本阶段的纳什均衡为(不合作,不合作)即(1,1)。当双方再进行第二阶段博弈时,即将最后阶段的收益(1)添加到第一阶段的矩阵中,在已知第二阶段结局的情况下,本阶段的纳什均衡为(不合作,不合作),即(-2,2)。对于两次重复的博弈,总是不合作为本博弈的纳什均衡。

通过推导可以发现,在有限次的重复博弈过程中,如果博弈最终出现唯一的纯策略纳什均衡组合,则重复博弈的唯一的子博弈完美纳什均衡解为各博弈方在每阶段都采取的原博弈纳什均衡策略。这意味着在具有唯一均衡的有限次重复博弈中,由于完全理性的博弈方具有“共同知识”的分析推理能力,博弈永远将以(不合作,不合作)作为结尾,而最终双方的收益将永远小于(合作,合作)。当博弈重复无限次时,合作行为将频繁出现,而最终的结果将是双赢。

无限次博弈产生合作的结果,背后逻辑在于:如果博弈重复无穷次而且每个人有足够的耐心,任何短期机会主义行为的所得均是微不足道的,行为人有积极性为自己建立一个乐于合作的声誉,同时也有积极性惩罚对方的机会主义的行为。也就是说,当第三方机构与商业银行的博弈是无限次的,或者双方从长远角度考虑,合作将是必然的选择。

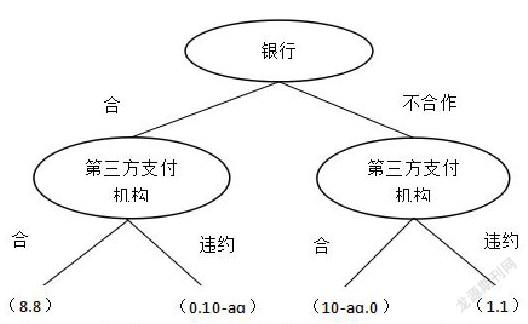

当有监管部门参与时,双方在策略选择上将会考虑因为违约造成的损失。假设:①第三方支付机构的策略选择为(合规,违规),银行的策略选择为(合作,不合作),合规概率为p,违规概率为1-p,在违规的情况下被监管部门惩罚的概率为q,罚款为a。

双方的选择与罚款a和罚款概率q有关。当aq变大时,p变大,商业银行及第三方支付机构合规的概率越大,对于监管部门,通过调节罚款及罚款的概率,可以实现市场的有效监管。可以得到以下结论:第一,监管部门的参与造成双方违规的成本增加,相对于违规所受到的惩罚,双方更倾向于合规。第二,在电子商务市场引入监管部门,使市场参与者看到其过去的行为,违规者会因为害怕声誉的损失去选择合规的行为。

通过以上的博弈分析,可以看出在没有监管部门的参与的情况下,由于第三方支付机构与银行之间无法做到有效的信息传递,根据各自利益最大化原则,两者会做出(违规,不合作)的选择。在监管部门参与下,第三方支付机构要考虑因为违规带来的损失而改变自己的策略,银行根据第三方支付机构的行为做出自己的选择来促进两者的合作。

三、总结

针对第三方支付与银行的合作,监管部门的监管能够起到很好的监督管理作用,通过颁布一系列的法律法规对两者的行为进行规范,对电子商务市场中出现的违规行为给予惩罚,为电子商务的发展创造一个健康的环境。

参考文献:

[1]韩军.我国商业银行与第三方支付平台的竞合研究[D].江西师范大学,2019.

[2]李璐璐.第三方支付对商业银行中间业务的影响研究[J].广西质量监督导报,2019(08):185.

作者简介:

王朋(1986-11 -05),男,汉族,籍贯:唐山,学历:本科,工作单位:唐山银行,职称:中级。主要研究方向或者从事工作:银行科技与风险研究。

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

今日财富(2019年26期)2019-09-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

财讯(2018年6期)2018-05-14

银行家(2017年1期)2017-02-15

银行家(2016年10期)2016-11-10

现代企业(2009年8期)2009-10-10