企业财务会计信息质量对研发投资效率的影响分析

2020-09-10 20:41郭家宏

商业2.0-市场与监管 2020年1期

郭家宏

摘要:我国经济发展进入新常态之后,各行各业在运行过程中都受到了一定的影响。财务会计工作作为企业运行管理的重要组成部分,直接关乎着企业的运行质量与运行效率,当然也影响着企业研发投资效率。企业研发投资效率的提高,在一定程度上能够使得我国企业在全世界范围内获得优势,有助于我国经济结构转型升级。具体来说,企业研发投资指代的是企业运行发展过程中,为了推动企业发展对各个研究活动投入的费用,企业研发投资效率直接关乎着企业对投入资金的利用率,由此可见企业研发投资效率的重要性。本文主要内容首先分析了企业财务会计信息质量对研发投资效率的影响,随后总结了加强企业财务会计信息质量,提高企业研发投资效率的相关对策,希望能对我国企业运行管理工作有所启示。

关键词:会计信息;投资效率;企业

中图分类号:F8

前言:众所周知,企业运行发展过程中,财务会计工作直接影响了企业的运行发展,财务会计信息身为企业研发投资决策的重要信息来源,直接影响了企业对研发项目的识别与评估,关乎着企业研发投资效率。此外,财务会计工作还是企业运行发展过程中,企业内外部了解企业的重要窗口,对于企业稳定发展至关重要。企业想要提高自身运行质量与效率,需要不断提高资金利用率,只有这样才能以最小的成本获取最高的效益,为企业发展打下坚实的基础。

1.企业财务会计信息质量对研发投资效率的影响

在企业运行发展过程中,高质量的财务会计工作能够有效反映企业的运行效益、负债情况、资产情况等,能够减少企业与其他相关利益者之间的信息不对称现象。信息不对称现象,会导致企业在运行过程中出现逆向选择问题以及委托代理问题,这些对于企业的研发投资行为都有较大的影响,拉低了企业研发投资效率。笔者结合自身多年从业经验,从以下内容详细论述了当前我国企业财务会计信息对研发投资效率影响的作用机制。

1.1基于逆向选择问题的企业财务会计信息质量对研发投资效率的影响

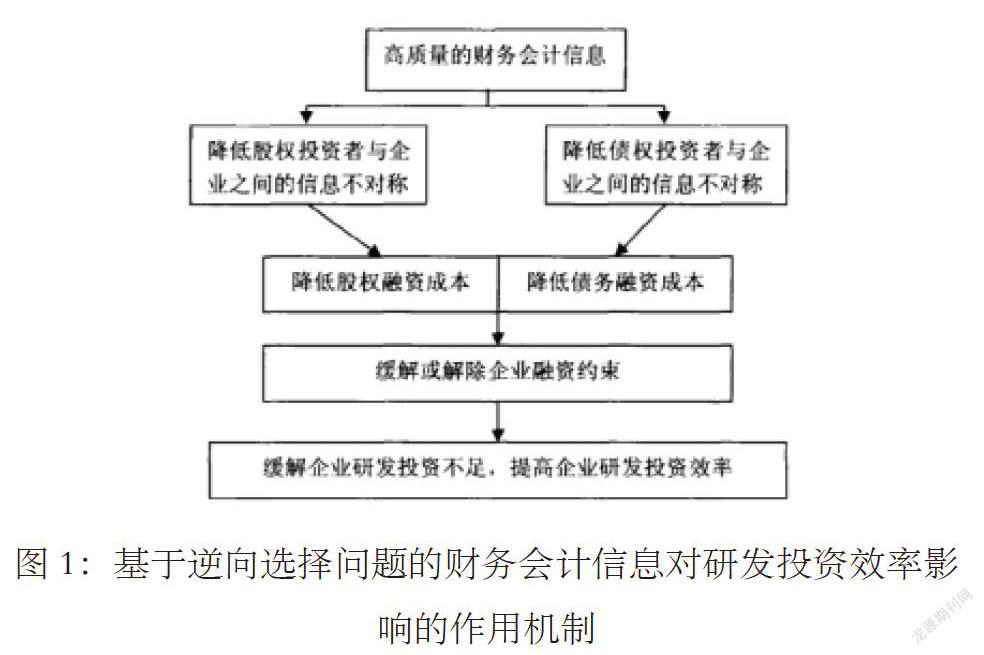

在企业发展过程中,企业的外部资本包含两方面内容,分别为债务资本与权益资本,企业的研发资本在一定程度上会受到融资成本的影响。如果企业与各个投资者之间出现信息不对称现象,那么将会导致企业资本成本过高,最终使得企业出现融资约束现象。在此形势下,无论是债券投资者还是股权投资者,财务会计信息都是他们了解企业运行状况的主要信息来源。

在经济市场中,高质量的财务会计信息能够使得企业与各个股权投资者之间的信息不对称风险降低,提高企业资金使用的透明度,最终降低投资者的信息风险。在此背景下,企业的权益融资成本将会有所降低,使得企业融资约束现象有所缓解,进而使得企业在运行发展过程中,能够拥有充足的研发投资资金,提高企业的研发投资效率[2]。具体来看,企业在逆向问题选择的基础上,财务会计信息对于企业研发资金效率的作用机制如下图所示。

1.2基于委托代理问题的企业财务会计信息质量对研发投资效率的影响

根据企业的运行本质来看,企业就是不同委托代理关系下,所有利益相关者的集合。在企业发展过程中,信息不对称将会导致企业委托代理关系也出现相关问题,其中小股东与控股股东、经理层与股东之间如果出现委托代理问题,将会在很大程度上对企业研发投资工作产生影响。财务会计信息工作的高质量开展,在一定程度上能够减少代理人与委托人之间的信息不对称问题,改善企业投资过度现象,通过完善契约、不断优化监督与激励的方式,促使企业研发投资效率得以有效提高。

财务会计信息是企业债权人、股东以及监管结构等组织的重要信息来源,不断提高企业会计信息对于提高企业经理层的监督效率有着十分重要的影响,能够使得企业债权人以及监管结构提高对控股股东的监督效率,进而对企业的研发投资行为起到约束作用。由于企业委托管理关系本质上都是契约关系,其中有隐性的契约关系也有显性的契约关系,各个契约关系之间都会牵扯到经济成本[4]。企业财务会计信息工作的高质量开展,能够促使契约双方及时掌握企业运行情况,提高了契约双方的关系透明度,最终使得企业的研发投资效率也有所提高。总的来说,在委托代理问题的基础上,企业财务会计信息对于企业研发投资效率影响的作用机制如下图所示。

2.提高企业研发投资效率的相关对策

企业想要提高自身研发投资效率,就需要重视财务会计工作,加强企业财务会计信息质量,能够降低企业利益相关方之间的信息不对称风险。结合当前我国企业运行情况来看,不少企业因为内部监管失效、内部监管不力,导致企业财务会计信息质量难以有效提高。基于此,笔者结合自身多年经验,从以下内容详细论述了加强企业财务会计信息质量,提高企业研发投资效率的一系列对策。

2.1不断提高企业财务会计人员的专业素质,加强其职业道德建设

对于企业财务会计信息而言,这是企业财务会计人员的劳动成果,因此,企业财务会计人员的自身专业素质以及职业精神,在很大程度上影响了企业财务会计信息的质量。基于此,想要提高财务会计信息质量,就需要从财务会计人员入手。在企业财务会计工作中,无论是企业财务编制报表还是会计核算,都需要应用到专业的会计知识。财务会计工作人员在从事会计工作时,需要时刻利用自己的专业素质,对企业的经济活动以及财务情况进行判断。因此,提高企业財务会计人员专业素质势在必行[5]。在此情况下,企业可以从两方面入手,首先结合自身实际情况,建立财务会计岗位准入制度,企业财务会计部门的所有管理部门都必须具有会计师资格证等,并且要对管理人员开展定期考核工作。其次,要对财务会计人员开展培训教育工作,积极学习我国最新的经济政策,对政策内容进行详细解决,以便财务会计人员能够全面掌握当前社会经济发展趋势,提高财务会计人员的专业素质。此外,这对企业运行过程中经常出现的财务失真现象,要引起重视,不仅仅要加强会计人员的专业素质,更要对其开展职业道德培训工作,加强财务会计人员的道德素养,使得财务会计人员能够对企业拥有较强的归属感与责任感,促使企业财务会计工作顺利开展,提高企业财务会计信息质量,为提高企业研发投资效率奠定坚实的基础[6]。

2.2建立科学合理的激励机制,不断强化企业管理层的责任

在企业财务会计部门当中,管理人员对于财务信息管理有着直接责任,结合以往企业财务会计信息问题来看,不少信息失真现象都是管理人员造成的对现代企业的发展带来不少阻碍。在现代企业框架当中,不少企业的经营者与所有者都属于相互分离状态,因为业绩压力等因素,不少职业道德感不强的工作人员,会出现财务信息造假的现象[7]。针对此类型情况,企业想要改善财务会计信息质量,就需要从自身入手,建立科学合理的激励机制,将企业自身利益与财务会计信息质量相挂钩,以便能够减少企业财务会计信息失真现象。在激励机制的基础上,企业还需要结合实际运行情况,设置科学合理的经营业绩指标,避免因为不合理的考核标准,使得财务会计人员出现舞弊动机。

2.3建立完善的企业内部监管体系,加强企业内部控制工作

根据以往我国企业财务会计工作人员舞弊案例来看,不少企业因为内部控制制度不完善的因素,导致财务会计部门出现财务造假现象,例如,万福生科这一上市公司的财务造假案例,在这里案例当中,企业财务会计信息造假来源于两个方面,分别是企业上市需要强有力的业绩数据支撑,其次,企业大股东一股独大,导致企业内部的监督体系不能有效发挥自身作用。基于此,我国企业想要在运行发展过程中提高自身财务会计信息的质量,就需要从企业内控工作入手,不断完善企业内部控制制度,以便能够形成有力的约束机制。想要做到这一点,企业首先需要结合自身实际情况,建立良好的内部控制环境,根据企业运行特点,不断优化企业内部组织结构,发挥监事会以及董事会在企业的管理作用,明确企业各部门的责任义务,实现权力与权责之间的制衡。其次,要对企业内部控制制度不断完善。不同的企业在运行过程中,生产流程、经营业务等都可能有所不同,企业一定要结合自己业务特点,对企业各个部门进行科学合理的授权,以便能够不断完善内控制度,加强企业内控工作[9]。最后,企业还需要充分发挥内部审计的作用,众所周知,审计工作的开展能够对企业部门以及下属单位等加强监督管理工作,使得企业政策以及纪律得以有效落实,在此过程中,促使企业财务会计部门得以有效开展日常工作,为提高企业财务会计信息真实性提供保障。

2.4从外部监管角度提高企业财务会计信息质量

在企业运行过程中,涉及外部监管者有社會公众、中介机构以及政府部门。想要通过外部监管的角度提高企业财务会计信息质量,需要从两方面入手,首先要不断提高监管人员的综合素质,其次要构建优势互补的外部监督管理体系。监管人员在开展监管工作时,必须拥有足够的专业知识进行支撑,要具有专业的财务知识才能够及时发现出企业经济活动中存在的问题[10]。而完善的外部监督管理体系,是保障监管工作顺利开展的基础,使得外部监管单位之间能够各司其职,履行好自身的责任与义务。对于企业当中的违法行为,监管部门指出,加大惩罚力度,以便能够形成威慑力借助法律法规规范企业财务活动,为提高企业研发投资效率打下坚实的基础。

参考文献:

[1]罗斌元,赵心志.会计稳健性与企业投资效率:存在性、作用机理及经济后果——一个述评[J].财政监督,2017(13):106-112.

[2]张悦玫,张芳.会计稳健性、投资效率与外部融资方式的实证研究[J].管理评论,2019(4):175-186.

[3]范新程.会计准则变革对企业投资效率的影响分析[J].商场现代化,2017(16):133-134.

[4]张英明,张精.融资约束条件下中小企业非效率投资问题研究——基于中小企业板上市公司的经验数据[J].会计之友,2017(5):97-102.

[5]高秋广.高质量发展背景下财务与会计问题研究[J].今日财富:中国知识产权,2019(2):84-85.

[6]丁梦云.会计信息质量、债务期限结构与资本配置效率[J].现代企业,2017(6):72-73.

[7]段谷菲,张健.内部控制环境因素对会计信息披露的影响分析——以北京恒华伟业科技股份有限公司为例[J].河北企业,2017(9):50-51.

[8]肖露璐,洪荭,胡华夏.管理层权力、盈余管理与投资效率[J].财会月刊,2017(8):18-24.

[9]何婧.上市公司会计信息质量对投资者信心的影响研究[J].商业经济,2017(4):174-176.

[10]娄阳,王满.货币政策、会计信息质量与企业非效率投资[J].会计论坛,2018(1):54-71.

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

上海企业(2018年9期)2018-12-07

商情(2017年5期)2017-03-30

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

现代企业(2016年10期)2016-11-25

中国市场(2016年33期)2016-10-18

山西农经(2015年4期)2015-05-08

中国证券期货(2014年7期)2014-08-09