“居住服务平台第一股”是如何练成的?

2020-09-21 08:45唐亮

商界评论 2020年8期

唐亮

贝壳找房在8月13日,于纽约证券交易所敲钟上市,成为“中国居住服务平台第一股”。开盘当天,其股价高开高走,大涨87.2%,市值达到422亿美元。

和它的出身链家不同,贝壳找房致力做“开放”的房产交易平台,链家也只是贝壳找房上的一个中介商。贝壳之房产交易,可以理解为阿里之电商,美团之外卖,滴滴之打车。

当下互联网平台创业,贝壳找房要做的,是互联网化最难的房产交易平台。如果贝壳找房的方法论能够成功,那么它也一定对其他互联网化难度较高的领域具有借鉴价值。

与各个中介公司合作

贝壳找房成立于2018年,成立之初便集行业骂名、赞誉于一身。

如今,已经上市的贝壳找房,从最初的“大家一起玩”转变到现在的“落后就要挨打”,为自己在行业中换来了更多底气。

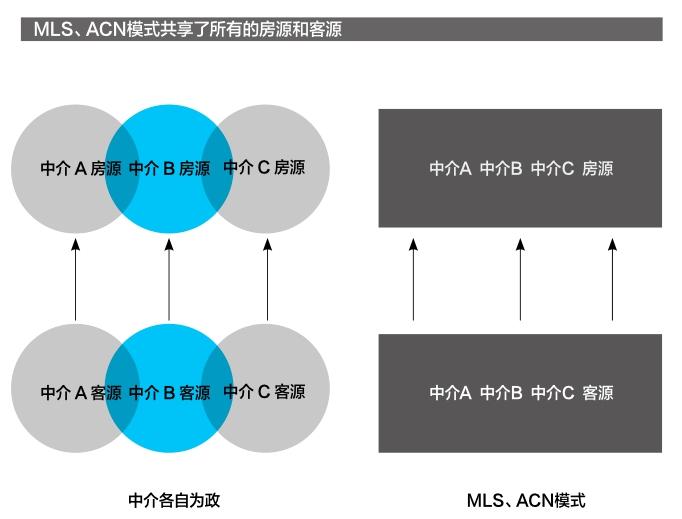

须知,支撑诸如链家、我爱我家这类房产中介公司的要素只有两个,一个是房源,一个是客源。房源和客源就是生命线,只有二者形成有效匹配,才有经营业绩。

有好的房源,便有好的客源(流量)。既然是核心资源,那么房源势必就成为房产中介公司以及经纪人的核心商业机密。

围绕房源和客源的争夺,房产中介行业容易出现房源、客源隔断问题:

1.房源隔断。

每家中介公司、每位中介都会保护好自己掌握的房源,筑起一道道房源的隔断。同时,为了吸引客源,中介公司、经纪人可以上傳“假房源”,吸引顾客上钩,再想办法推销掉手上掌握的真实房源。

2.客源隔断。

无论是真房源还是假房源,只要用户上钩,经纪人的首要工作就是保护好用户,尽量不让其他经纪人接触。

但是,从用户“上钩”到真实交易,是过程漫长且又充满心智的博弈。毕竟买房、租房不是购买外卖、口红等商品,用户需要仔细斟酌,考虑诸多细节。而每套房的情况都各不相同,同一小区同一户型的房子也有层高、水电气、加价等不同情况。

简言之,房产交易是天下最非标的生意,越不标准越低效。从经纪人的角度来看,房产中介迫切需要赋能,以解放他们的劳动力,提升效率。

一家房产中介公司要做大,表现一定是房源、客源的扩张,基本模式有两种。

第一种,链家的直营+并购模式,做“楼盘字典”。

链家长期做直营+并购模式,并完善扩充自己的“楼盘字典”。“楼盘字典”囊括了房源房间门牌号、标准户型图、属性信息、配套设施信息、历史业务数据等信息,总收录的“真房源”以亿套计,是国内最大的房源数据库。

不过,直营+并购模式的资金压力大,扩张慢。所以,从2018年1月开始,链家又推出第二种模式,即搞特许经营的德佑,通过招商加盟吸纳中小中介,扩充房源。

然而,无论是直营还是加盟,它们的扩张速度远远不及平台的扩张速度。

第二种就是贝壳找房的平台模式。

贝壳找房的平台模式,就是集结链家直营、德佑加盟、其他房产中介公司的房源和客源,在一个平台上进行撮合、交易。由于房源、客源是公开的、共享的,不同品牌的经纪人可以不同角色参与到同一笔交易中,成交后按角色分佣比例进行分成。

贝壳找房的平台系统称之为ACN,即“经济合作网络”,这种平台模式对标的是在美国的MLS。

MLS是美国的一套不动产数据系统,它整合了许多房产中介的房源和客源,再向全部房产中介共享数据。

而ACN合作网络是贝壳找房在强大的数据、技术和规则的支撑下,率先建立起的经纪人合作网络。成功打破现有的信息孤岛,使得房源隔断和用户隔断消失,大家可以分享收益,共同做大房源与客源的蛋糕。

对链家来说,若要做行业老大,那么他需要更多中小中介的房源;对各个中小中介来说,他们是各个地方的“地头蛇”,掌握当地房源,却缺少足够多的客源,需要链家、德佑以及贝壳找房的品牌背书。所以,贝壳找房的ACN合作网络,是链家与各个中小中介的不二选择。

但是,ACN最大的问题,即在于它的发明者、主持人也是中介,而MLS的主持人更似一个第三方机构。这便造成一种广泛的质疑:加入贝壳找房的ACN,就是把房源和客源拱手让给了链家和德佑。

然而,这种疑惑很快就得到了解决,因为链家、德佑也共享了自己的房源和客源,并且贝壳找房还设定了专属的分佣机制。

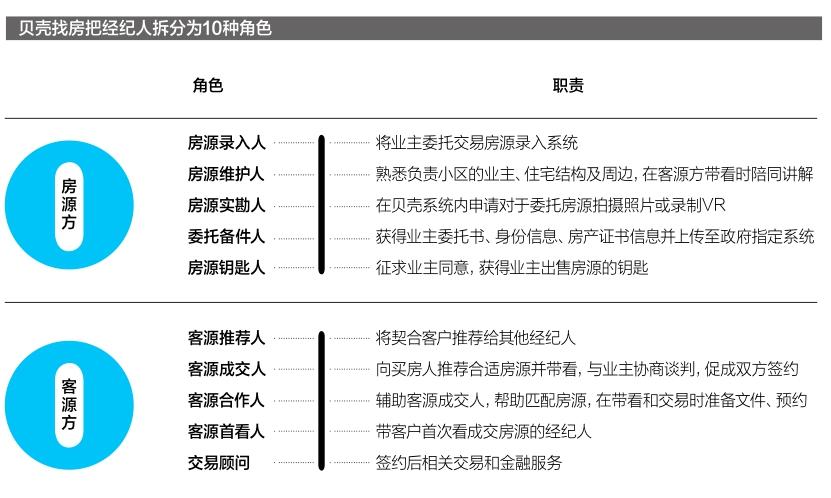

在一单交易中,有“房源录入人”“房源维护人”“委托备件人”“房源实勘人”“客源成交人”等角色,在贝壳找房中的经纪人可以通过任一个环节的贡献最终获得收益。

如果交易是由链家和德佑以外的中介来完成的,那么贝壳找房只会从佣金中收取仅几个点的平台费。

在中介“故事”里,链家视野之内难以找到对手,贝壳找房为何拿出链家积累多年的房源,立志解决房产中介的多年顽疾,以造福中国万千的房产经纪人呢?

当然是巨大的资本与商业模式利益。

都是平台,不一样值钱

贝壳找房成立后,最受影响的是58同城,其率先发起“反贝壳联盟”。

原因在于,贝壳找房的盈利模式设计首先断了58同城的生路。

诸如58同城(安居客母公司)这样的信息平台,基本盈利模式是向中介收取端口费。

所谓端口费,是指房产中介开发房源后,将房源发布于58同城而缴纳的费用,相当于广告费,或向平台缴纳的服务费、管理费。若想要更好的网站曝光位置,还可以购买“直通车”。

收端口费、广告费的平台,带来的好处是毛利高,利润高。因为参与实际业务的程度有限,成本费用付出低,中介赚钱与否都需要向平台缴纳费用,那么平台就是旱涝保收。

而链家网的诞生,即不再向58同城等支付端口费,转而自己经营信息平台的结果,其首要使用对象就是链家自家的中介。

链家开始“创造”贝壳找房后,依靠加盟德佑以及直接加入贝壳找房ACN的中介,获取了大量自开发以外的房源,而这些房源大多数也同时存在于58同城,相当于把58同城“洗劫”了一遍。

同时,贝壳找房的盈利模式是免费给中介做发布,本质上就是免费模式。

而做端口费模式的平台,价值几何已经非常清楚。

2019年,58同城营收155亿元,净利润80亿元,但是市值只有80亿美元,市盈率6倍左右。

以58同城为对标对象,实际上说明,端口费模式的营收天花板只有不到200亿元,毛利率、净利率虽然高,但市盈率低,市值低,资本市场认为模式门槛低。

因此,贝壳找房直接选择与中介进行分佣。

分佣模式是对端口费模式的“打劫”。

对中介而言,端口费模式是“只管曝光不管效果”,即中介需要先充钱,按点击次数、曝光时间扣费。

分佣模式则是“成交才给钱,不成交不给钱”,靠结果说话。为做到这个结果,贝壳找房还要尽力赋能中介,做好对中介、客户的两头服务。两相比较,分佣模式明显更能抓住中介的心。

而且,分佣模式的天花板要比端口费模式更高:首先,端口费的天花板高低取决于中介的费用预算,分佣则是在房产交易的总盘子里分蛋糕;其次,端口模式可能带来大量假房源,降低平台可信性,分佣则能带来真实的、天量的成交额(GMV,房产中介使用GTV)。

采用分佣模式的贝壳找房,2019年營收460亿元,成交总额(GTV)是2.1万亿元,是美团(GMV)的3倍,携程(GMV)的2.5倍,是阿里巴巴(GMV)的1/3。

虽然贝壳找房目前还处于亏损状态,亏损额达到21.8亿元,但其上市前的估值就高达140亿美元。要知道,这时的贝壳找房依旧处于成长期。

因此,贝壳找房在盈利模式上“打劫”58同城,在估值上也压58同城一头,这就决定了58同城视贝壳找房为死敌的事实。

那么,58同城能够效仿贝壳找房,从收广告费的模式过渡到收佣金的模式吗?

答案是:难度很高,链家已为贝壳找房筑起了很高的门槛。

十年之谋

链家要做贝壳找房,可能已经谋划了10年时间,即在其开始投入费用做“楼盘字典”,开始突出“真房源”的时候。

贝壳找房的成功关键,在于房源,在于吸引中介愿意带着房源入驻ACN。

为此,可以将贝壳找房这10年的谋划总结为两方面。

第一方面,赋能。

赋能既是为链家、德佑赋能,也是为其他合作中介赋能:如何把非标的房产中介服务尽量标准化,像SaaS、CRM那样帮助经纪人提升效率。

因此,赋能的本质,就是用互联网把房产中介重塑一遍。包括搭建VR看房、大数据+人工筛选房源、即时通讯、线上签单、线上贷签等功能。

贝壳找房的赋能在财务指征上具体表现在研发费用上。2017-2019年,贝壳找房研发投入2.5亿元、6.7亿元、15.7亿元,2020年第一季度已经投入4.5亿元的研发费用了。

贝壳找房的研发费用,约是58同城的3倍,这是贝壳找房涉入房产交易业务本身更多所造成的必然结果。

第二方面,分佣。

利用技术、互联网思维,贝壳找房拆分房产交易过程,把参与经纪人的角色细分为10种,确保每一个参与角色都能分佣。

曾经是谁成交谁赚钱,现在的贝壳找房则是谁参与谁赚钱,由此解决两个问题:一是让中介赚更多钱,二是愿意分享房源和客源,提升交易效率。

贝壳找房的赋能、分佣平台机制建设仍未结束,还将构筑更高的复制门槛,可以从贝壳找房的利润表中一探究竟。

贝壳找房的主要销售成本,就是“佣金-拆分”和“佣金、内部补偿”,具体指向协助完成交易的其他机构及渠道支付的佣金,以及向中介及销售人员支付的交易提成。

这些佣金成本都是与贝壳找房的佣金营收相对应的,即来自于房屋交易、新房交易的服务佣金,以及新兴服务和其他服务相关的收入。可以理解为,贝壳找房赚佣金,再向参与的中介及经纪人分发佣金,从中赚取佣金的差价。

当然,销售成本并不是造成贝壳找房亏损的原因,因为佣金收入越大,佣金成本也就越大。造成贝壳找房亏损的主要原因,来自“与商店有关的成本”,以及高企的期间费用。

作为一家仍在线下快速扩张的平台,贝壳找房“与商店有关的成本”维持在30亿元以上。这是什么概念呢?其一年的开店成本就相当于盒马鲜生自成立以来的全部开店成本。

三费(销售费用、管理费用、研发费用)中除研发费用,贝壳找房的营销费用、行政开支同样处于高位,2019年的营销费用高达31亿元,行政开支高达83亿元。

幸运的是,贝壳找房不像瑞幸,它依然保持了“冷静”,具体表现在两方面。

第一,贝壳找房坚持轻资产扩张。

与链家直营不同,贝壳找房新招的合作中介全部为轻资产合作模式,其中一部分并入德佑的加盟体系。贝壳找房不负担开店的主力成本,而是输出品牌、房源、客源以及系统支持。

可以说,与贝壳找房同时间开启扩张模式的加盟品牌德佑,是贝壳找房的“僚机”。

第二,贝壳找房及时拓展了新房交易业务。

2019年,贝壳找房新房业务的营收增长了128亿元,与存量房业务的比值从2018年的35%增长到83%。

新房业务的客户就是开发商,贝壳找房高调侵入易居的地盘,而且刚一启动就吊打易居(2019年营收90.9亿元)。可以试想,若没有新房业务的爆发,贝壳找房的财报将非常难看。

易居为开发商服务的模式,是提供营销方案和销售团队。贝壳找房为开发商提供的则是分销渠道,即将新房源导入到贝壳找房的全部中介渠道。贝壳找房的体量,决定了新房业务的爆发速度,远超易居的“单打独斗”。

从2019年的财务数据可知,贝壳找房存量房业务的毛利率在38.9%,新房业务的毛利率在24.3%。这符合一般常态,即在新房业务背景下,开发商的话语权相对更高。据了解,目前开发商一般只愿与贝壳找房签署短期合作协议,时间以3~6个月为主。

正是因为开发商的话语权更强,贝壳找房因新房业务的爆发产生高企的应收负担。2017年、2018年,贝壳找房应收账款仅为5.0亿元、7.7亿元,2019年就暴涨至50.4亿元。

可以肯定的是,支撑贝壳找房高估值的关键,仍是存量房业务。但是,在成长期内通过新房业务改善营收,缓解扩张成本费用开支带来的压力,也是值得采取的战略。

联想到瑞幸的崩盘,以及许许多多平台扩张的创业公司,贝壳找房的选择无疑值得创业者深思。

猜你喜欢

加油站服务指南(2021年7期)2021-10-14

计算机应用文摘(2020年6期)2020-05-30

锦绣·下旬刊(2019年5期)2019-09-10

瞭望东方周刊(2017年35期)2017-09-22

投资者报(2017年17期)2017-05-09

华侨大学学报(哲学社会科学版)(2015年4期)2015-02-27