江西省棉花加工业发展现状及建议

——基于2009-2018的数据

2020-09-28 13:21李文博

江西农业 2020年15期

余 松 李文博 王 热 齐 悦 刘 滨,2

(1.江西农业大学经济管理学院,江西南昌 330045;2.江西农业大学“三农”问题研究中心,江西南昌 330045)

1 研究背景

纺织业是棉花加工业的重要环节,我国纺织企业经过几十年的发展和培育,已成为一个产品齐全的庞大产业体系,现已成为世界上最大的纺织品生产国、世界纺织服装出口大国[1-4]。这对我国经济快速发展、丰富外汇储备、平衡国际收支、稳定人民币汇率、推动工业化进程等领域作出了重大贡献。

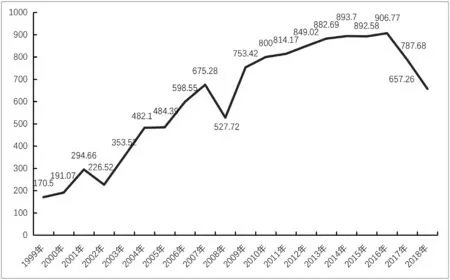

就布产量而言,如图1所示,1999-2018年全国主要省份的布总产量在170.5~960.77亿m。1999年全国主要省份的布总产量为170.5亿m;2016年全国布总产量为906.77亿m,达到近20 a来历史最高点;1999年为170.5亿m,为近20 a来历史最低点。全国主要省份的布总产量变化经历了一个高峰期和一个低谷期:1999-2008年为全国主要省份布总产量的低谷期,产量维持在170.5~675.28亿m,1999年达到最低点,布总产量为170.5亿m;2009-2017年为全国主要省份布总产量的高峰期,产量稳定在753.42~906.77亿m,2016年达到最高点,布总产量为906.77亿m。1999-2016年全国主要省份的布总产量总体上呈现出波动上升的趋势,部分年略有下降;2017-2018年全国主要省份的纱布总产量有所下降。

图1 1999-2018年全国主要省份的布总产量情况变化(单位:亿m)

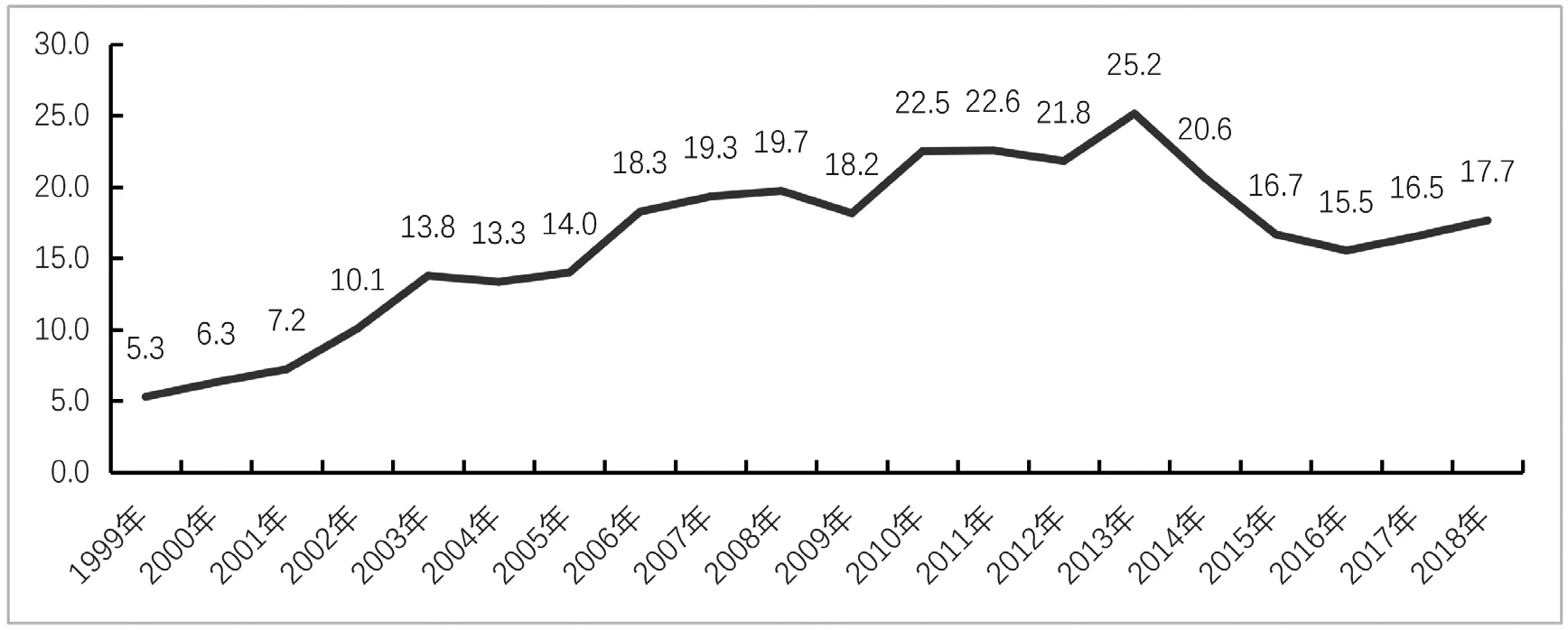

就棉纱线出口而言,从图2可以看出,1999-2018年全国棉纱线出口金额为5.3~25.2亿美元。1999年全国棉纱线出口值为5.3亿美元;2013年为25.2亿美元,达到20 a来历史最高点;1999年为5.3亿美元,为历史最低点。全国棉纱线出口金额变化经历了一个高峰期和一个低谷期:2010-2014年为全国棉纱线出口金额的高峰期,出口金额稳定在20.6~25.2亿美元,2013年达到最高点,出口金额为25.2亿美元;1999-2005年为低谷期,出口金额在5.3~14亿美元,1999年为最低点,出口金额为5.3亿美元。1999-2013年全国棉纱线出口金额呈现平稳上升趋势,部分年份略有起伏。2013-2016年出口金额大幅度下降,2016-2018年缓慢平稳回升。

图2 1999-2018年全国棉纱线出口金额情况变化(单位:亿美元)

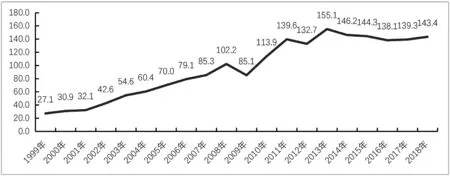

就棉机织物而言,从图3可以看出,1999-2018年全国棉机织物出口金额在27.1~155.1亿美元。1999年全国棉机织物出口金额为27.1亿美元;2013年为155.1亿美元,达到20年来历史最高点;1999年为27.1亿美元,为历史最低点。全国棉机织物出口金额变化经历了一个高峰期和一个低谷期:2011-2018年为全国棉机织物出口金额的高峰期,出口金额稳定在132.7-155.1亿美元,2013年达到最高点,出口金额为155.1亿美元;1999-2005年为低谷期,出口金额在27.1~70亿美元,1999年为最低点,出口金额为27.1亿美元。1999-2013年全国棉机织物出口金额呈现平稳上升趋势,部分年份略有起伏。2013-2018年全国棉机织物出口金额稳步发展。

图3 1999-2018年全国棉机织物出口金额情况变化(单位:亿美元)

在收获喜悦的同时,也应该清醒地意识到现有的困境:世界经济复苏困难、贸易保护主义日益抬头等,对棉花产业也是一个巨大的挑战。据国家棉花市场监测系统统计,2019-2020年中国棉花消费量758.89万t,同比下降5.0%。在这样的大背景下,江西省棉纺织企业的挑战与发展机遇并存。为此本研究通过分析全国以及江西省的棉花加工业发展状况,明确江西省棉花加工业发展定位,以破解发展难题。

2 江西省棉花加工业的发展现状

江西作为长江流域的重要种植棉区,具有明显的比较优势。虽然江西省的棉花产量逐年增加,但棉花数量却逐年下降,这给棉花加工业造成了巨大的损失,不利于充分发挥江西省棉花加工业的优势。从棉花种子培育和筛选的初期开始,由于棉花种子品种混乱和一致性差导致棉花品种混乱,使得棉花加工企业发展更加困难。为了消除杂质,棉花初加工企业过度加工,使棉纤维长度达不到高质量,从而导致了纺织行业不能生产出高质量的产品。在纺织品销售额下降和劳动力成本上升的双重压力下,江西省棉花加工业特别是纺织工业发展举步维艰。江西省棉花加工产业发展现状如下。

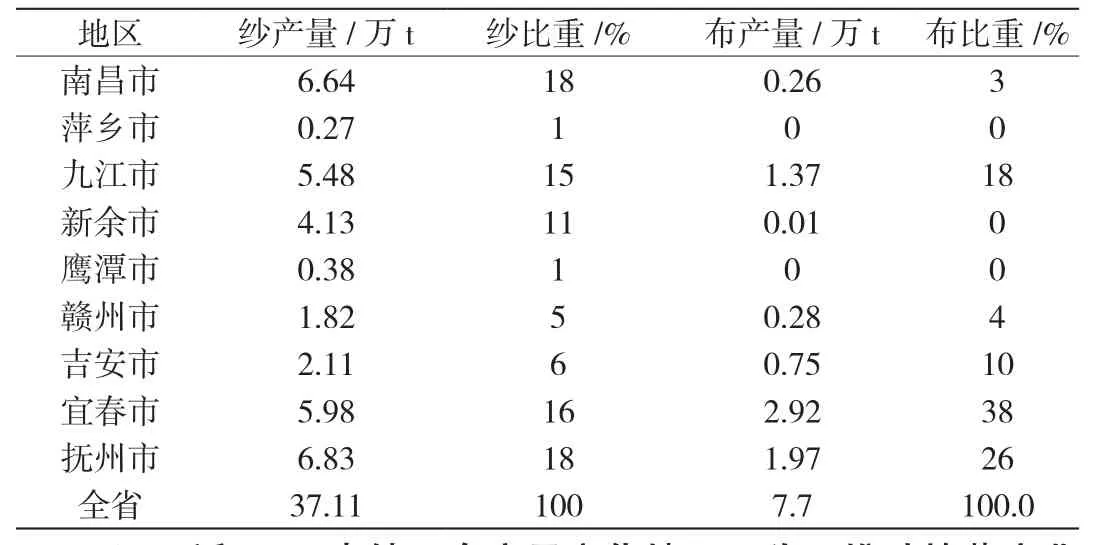

2.1 2018年江西省各市区的纱、布产量情况 江西省地处长江中下游流域地区,属亚热带季风气候,光照、雨水充足,气候湿润,无霜期较长,非常适宜棉花生长。江西省的棉花种植区域主要集中在赣中以及赣北地区:赣中主要分布在宜春、上饶以及新余等市县,以中短棉种植为主;赣北主要集中在九江市等地区,其中大部分分布在彭泽县,以长棉种植为主[5-8]。因此,相对于江西其他市县,赣中以及赣北地区的纱、布产量较多。

从表1可以看出,2018年江西省生产纱的地方主要集中在南昌、九江、新余、宜春以及抚州,产量分别占到全省的18%、15%、11%、16%以及18%,产量分别为6.64、5.48、4.13、5.98、6.83万t。吉安和赣州等市区纱的产量相对较少。2018年江西省布的产量主要集中在九江、宜春以及抚州,产量分别占到全省的18%、38%、26%,产量分别为1.37、2.92、1.97万t。南昌以及吉安等市区相对较少,而鹰潭和萍乡的布产量为零。

表1 2018年江西省各地市的纱、布产量

2.2 江西近10 a来纱、布产量变化情况 为了推动棉花产业的发展,江西省开展了一系列的努力和探索。自2012年以来,国家棉花产业技术体系鄱阳湖综合试验站依托江西省棉花研究所,开展了有关棉花轻简化生产技术的系列实验与研究,并在赣北植棉区大面积布点示范,取得了阶段性的成果,有效提高了棉花的质量和产量,为棉花加工业发展提供了充足的原料储备。

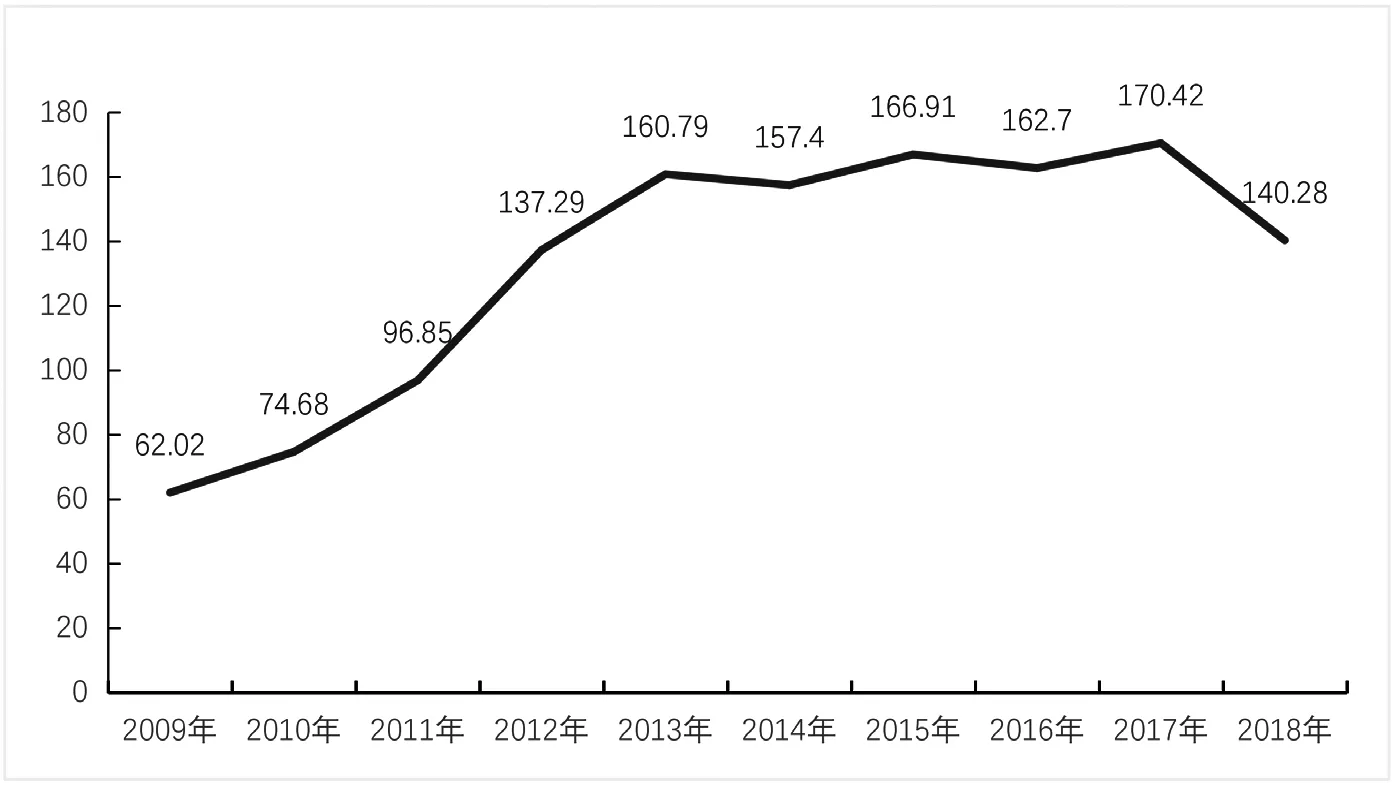

从图4可以看出,2009-2018年江西省的纱产量在62.02~170.42万t。2009年江西省的纱产量为62.02万t;2017年为170.42万t,达到10 a来历史最高点;2009年为62.02万t,为历史最低点。江西省的纱产量变化经历了一个高峰期和一个低谷期:2013-2017年为纱产量的高峰期,产量稳定在157.4~170.42万t,2017年达到最高点,产量为170.42万t;2009-2011年为低谷期,产量在62.02-96.85万t,2009年为最低点,产量为62.02万t。2009-2013年江西省的纱产量呈现出较快的发展趋势,产量逐年增加,2013-2017年的产量平稳上升,2017年后有所下降。

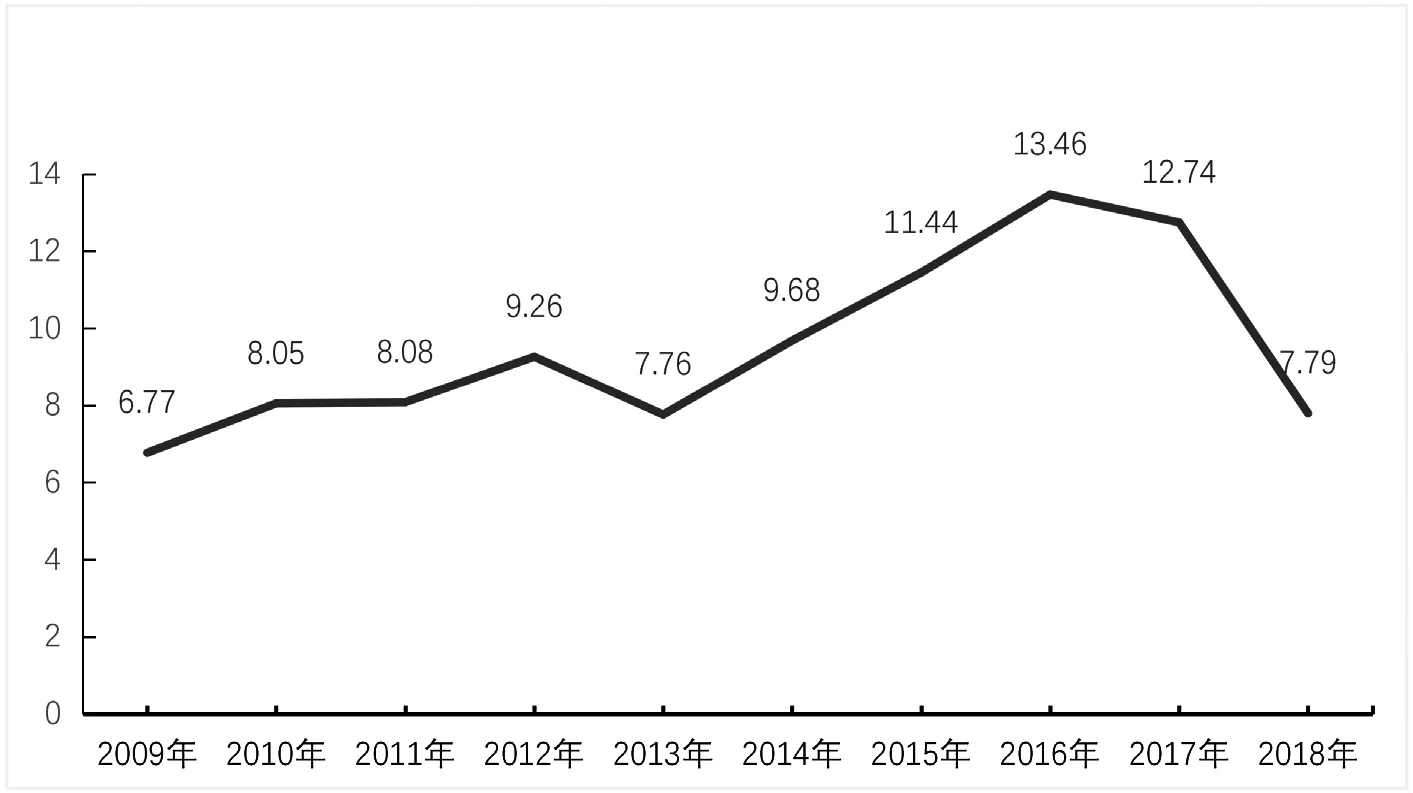

从图5可以看出,2009-2018年江西省的布产量在3.77~13.46万t。2009年江西省的布产量为6.77万t;2016年为13.46万t,达到10 a来历史最高点;2009年为6.77万t,达到历史最低点。江西省的布产量变化经历了一个高峰期和一个低谷期:2015-2011年为棉花产业产量的高峰期,产量稳定在11.44~13.46万t,2016年达到最高点,产量为13.46万t;2009-2013年为低谷期,产量在6.77~9.26万t,2009年为最低点,产量为6.77万t。2009-2012年江西省的布产量缓慢上升,2012-2013年的产量有所下降,2013-2016年的布产量增加较快,2016-2018年后急剧下降。

图4 2009-2018年江西省纱产量变化情况(单位:万吨)

图5 2009-2018年江西省布产量变化情况(单位:万吨)

2.3 江西省棉纱出口贸易分析 纺织产品在江西省的出口贸易中历来都占据很重要的位置,近年来,江西省的纺织品保持较好的增长势头。江西省的纺织行业主要以产出棉纱为主,凭借价格低廉来抢占市场份额,取得优势。

从图6可以看出,2009-2018年江西省的纺织纱线、织物及制品出口值在22.1~81.9亿元。2009年江西省出口值为22.1亿元;2017年为81.9亿元,达到10 a来历史最高点;2009年为22.1亿元,达到历史最低点。江西省纺织纱线、织物及制品出口变化经历了一个高峰期和一个低谷期:2014-2011年为出口值的高峰期,数额稳定在71.2~81.9亿元,2017年达到最高点,出口值为81.9亿元;2009-2012年为低谷期,出口额在22.1~50.6亿元,2009年为最低点,出口值为22.1亿元。2009-2015年江西省的纺织纱线、织物及制品出口值呈现出较快发展趋势,2015-2016年出口值有所下降,2016-2017年快速回升,2017-2018年后急剧下降。

图6 2009-2018年江西省纺织纱线、织物及制品出口值变化情况(单位:亿元)

2.4 江西省部分棉花加企业发展现状 为了进一步了解江西棉花加工业的发展状况,找准棉花加工业发展症结,明确发展定位。笔者对3家具有代表性的棉花加工企业进行了实地调查,分别是彭泽县银海纺织有限公司、江西华孚纺织有限公司以及江西彭泽大丰棉业有限公司,从中可以看到全貌。

彭泽县银海纺织有限公司成立于2002年,位于江西省九江市彭泽县,目前拥有员工187人。企业的主要经营范围是棉花加工,从棉农或者棉花种植大户手中收购棉花,通过初加工产出棉纱,然后进行销售。2019年企业的加工总量有6 000 t左右,最高棉花加工总产量可达 6 500 t。目前,该企业面临着棉花市场价格不稳定、政策扶植少以及加工利率低等一系列问题。由于此新冠病毒的影响,公司所需生产运营资料成本上涨了将近30%左右,预计公司2020年全年营业收入将降低10%以上。

江西华孚纺织有限公司成立于2001年,位于江西省九江市彭泽县。目前,该公司拥有员工900人,主要对棉花进行深加工。该公司的主打产品是色纺纱,出口主要面向欧美等高端市场,是全国最大的色纺纱加工企业。其主要国际市场是欧美,国内同李宁、海澜之家等品牌对接。原料主要来源有新疆棉、澳棉以及印度的皮辊棉。2019年棉花加工总量共12 000 t左右,最高年份加工总量可达 13 000 t。目前,公司主要面临国储棉采购不足、棉花种植收益低、原料少以及加工利润低等一系列困难。由于受到中美贸易价格战以及新型冠状病毒疫情的影响,有以下困难:国内疫情爆发后,存在订单却无法进行正常交货现象;国内疫情缓解后,国外疫情却集中爆发,在这种情况下,欧美市场萎缩,只能暂停国外市场业务,转向国内,销量减少。总体预计2020年企业全年营业收入将下降10%以上。

江西彭泽大丰棉业有限公司成立于2003年,位于江西省九江市彭泽县芙蓉镇开发区。公司主要经营范围是棉花收购、加工和销售,通过从中间商手中收购棉花,对棉花进行初加工,然后进行销售,是现存的唯一一家本土棉花加工企业。棉花主要来源于湖北、安徽等地,少量本地棉花。收储之前,最高棉花收购达900万kg;收储以后,收购量下降,2019年仅25万kg。该公司目前主要面临着原材料收购成本以及用工成本上升等问题。

总的来说,通过近10 a的发展,江西省的棉花加工业得到了长足的发展:产业结构不断升级,集约化、规模化以及生产自动化程度不断提高;生产技术不断改进,紧密纺、高速转杯纺等新型纺纱应用技术扩散;纱布产量大幅度增加,纺织纱线、织物及制品的出口值不断上升等。同时也面临了一些问题:由于棉花行业准入门槛低,导致行业竞争混乱;原材料价格上涨,用工成本增加;棉花市场价格波动频繁,棉花市场信息机制不健全;受中美、中欧贸易摩擦的影响,江西省棉花加工业的发展呈现出加速下滑的趋势,前景不容乐观。

3 江西棉花加工业发展瓶颈与建议

3.1 江西棉花加工业的发展瓶颈

3.1.1 市场结构瓶颈 江西省棉花加工业的市场集中程度偏低,主要是对棉花进行初加工,很少涉及棉花的深加工,而且缺乏龙头企业的引领;棉花市场信息不健全,棉花价格市场波动频繁;棉花期货市场不完善,棉花金融产品欠缺。

3.1.2 市场竞争力瓶颈 江西省作为长江流域的优势种植棉区,较于其他省份具有明显的资源优势。但是由于棉花加工行业准入门槛低、棉种杂乱差等,导致江西省的棉花加工业相对于其他省份处于劣势地位。再加上缺乏相应的人才策略支撑和技术创新激励机制以及本土特色品牌,导致江西省棉花加工业的市场竞争力偏弱。

3.1.3 特色品牌瓶颈 由于江西省的棉花加工业主要是对棉花进行初加工,制成皮面、棉纱以及棉布等,进行出口销售,未能依靠棉花深加工来增加产值,品牌建设意识薄弱。品牌数量相对其他省份来说偏少,缺乏代表性品牌,如浙江的千百惠服饰、森马服饰、广州品牌女装、香港的衣讯等,涉及江西省的本土品牌却少之又少。而且专利保护意识薄弱,专利保护法律法规欠缺,出现大量盗版服饰。

3.2 提升江西棉花加工业竞争力的建议

3.2.1 推动市场结构优化 ①加强政府引导,逐步形成优势产品产业集群,强调棉花产业链观点。②完善棉花期货市场,加快建立高效合理的期货机制,发挥金融衍生产品在推动棉花加工业发展方面的作用。③加强信息服务平台建设,及时发布棉花市场信息,通过市场无形的手来调控生产,规避产能过剩以及产能欠缺等问题。

3.2.2 提升市场竞争力 ①建立相应的试验田和示范户,通过品种改良和技术引进,筛选出品种优良的棉种。②提高棉花加工企业的准入门槛,强化产品检测和质量监控,以此来提高产品的质量,从而提高产品的国际市场竞争力。③发挥农技推广体系的作用,充分利用现代化信息传播手段,定期对植棉大乡、植棉大户开展棉花栽培技术培训,从而实现良种良法、科学管理,达到提高劳动生产率、降低生产成本、提高经济效益的目的。

3.2.3 加快区域特色品牌建设 ①调整产业结构,强化棉花深加工、精加工在增加棉花加工业产值方面的作用,打造具有江西省本土特色的棉花加工业产品品牌。②推动棉花加工企业实施品牌化战略,打造自身的服装品牌,争创名牌,提高知名度。③支持棉花加工企业兼并重组以及强强联合,淘汰落后产能,在全省建立多个大规模的棉花加工业集团,以提高江西省棉花加工业综合竞争力,推动江西省棉花加工业的高效、高质、高速发展。

猜你喜欢

中学时代(2022年8期)2022-10-08

地方财政研究(2022年5期)2022-06-30

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

食品研究与开发(2020年15期)2020-08-24

上海建材(2019年3期)2019-09-18

农业知识(2018年38期)2018-11-01

上海故事(2016年12期)2016-12-09

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10