基于Stata 回归分析下资本结构对企业绩效测度研究

——兼论乡村旅游业上市公司发展

2020-09-30 09:12许忠俊文耀荣赖庆奎

市场周刊 2020年9期

许忠俊,文耀荣,赖庆奎

(西南林业大学经济管理学院,云南 昆明650224)

2018 年,文化和旅游部等17 个部门印发《关于促进乡村旅游可持续发展的指导意见》(以下简称《意见》)的通知,提出到2022 年,乡村旅游要形成类型多样、布局合理、特色突出以及功能完善的乡村旅游发展格局,要不断地加强规划引领、优化区域布局,丰富文化内涵、提升产品品质,创建旅游品牌、加大市场营销,整合资金资源、强化要素保障等,并制定了具体的措施。 在“乡村振兴”以及“一带一路”倡议的协调下,引导乡村经济的转型发展。

一、 资本结构与企业绩效的理论概述

(一)资本结构理论

从MM 理论1985 年创立以来,大量学者争相剖析资本结构,揭开其内涵的谜底。 从理论的角度来看,股东为企业权利的享有者,拥有直接控制企业的权力。 Ansoff 认为企业的目标制定,要将管理人员、供应商、消费者、股东以及员工的利益考虑在内。 资本结构是企业利益相关者权利和义务的集中反映,指企业所筹集资金的构成及其比例关系。

(二)企业绩效理论

企业绩效是指在一定经营期间,企业的经营效益和经营者的业绩。 学者Varadarajan 在其研究中选择用ROE、总资产收益率、销售增长率以及每股盈余增长率来表示公司绩效水平。

二、 研究设计

(一)研究假设

假设1:资产负债率与企业绩效呈负相关关系。 企业的财务风险与资产负债率是相联系的,企业的绩效受财务风险的影响较多。

假设2:长期负债与企业绩效呈负相关关系。 长期负债一定程度上是有利于企业发展的,但是债务融资过高,会增加企业的财务风险,同时也会增加企业的破产成本。

假设3:股东权益与企业绩效呈正相关关系。 在企业运作过程中当股东权益小于零的时候,说明企业已经资不抵债,股东权益将面临消失;股东权益越大,企业发展越好。

假设4:流动负债与企业绩效呈负相关关系。 没有节制地使用短期贷款进行企业融资是一种不理性的选择方式。企业不应拥有过多流动负债。

(二)样本选取和数据来源

以37 家沪深股市乡村旅游业上市公司2014 年至2018年的财务数据为样本,并用Stata 对面板数据进行回归分析。样本数据来源于网易财经等各大型数据网站。

(三)变量选择及定义

在指标选取方面,参考曾义实证研究的指标选取、变量定义的方法,将各变量定义如表1。

表1 变量定义

(四)回归模型

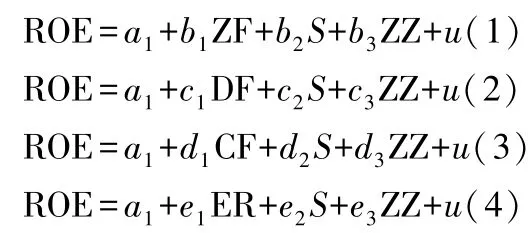

通过参考张汨红的研究成果及相关经验,建立四个模型分别分析ZF(资产负债率)、CF(长期负债率)、ER(股东权益比率)、DF(流动负债比率)对企业绩效的影响。 S(企业规模)、ZZ(总资产周转率)为控制变量。 下列公式中常数项为a、b、c、d、e,回归中的误差项以u代表。

三、 实证分析

(一)描述性统计分析

参考谭君美的研究,描述性统计是利用几个统计量来描述样本的总体趋势。 据表2,乡村旅游类上市企业的净资产收益率均值为4.68%,反映出乡村旅游业整体上能实现一定程度的盈利,但是还存在较大的盈利空间。 另外,标准差为12.13%,则说明乡村旅游业上市公司净资产收益率在一定程度上稳定,但仍然可能存在较大的波动。2014 年至2018 年整个经济产业处于波动的状态,乡村旅游业也会受到影响。 因此,乡村旅游业上市公司都偏向于选择股东权益集中的融资方式,其所占的比例最大,均值为59.53%。 此外,资产负债率为40.46%,长期负债率为8.13%,流动负债比率为0.29%,旅游业发展趋于稳定。由此,可得出:乡村旅游业上市公司更偏向于股权集中的融资形式而不适合于举债融资。

表2 各变量描述性统计分析

从控制变量的角度来看,企业规模均值为12.72%,总资产周转率均值为0.53%,说明发展规模会直接或间接影响上市公司的绩效。 就标准差而言,企业规模为1.34%,总资产周转率为0.63%。 说明企业之间的发展离散程度不明显。 总的来说,乡村旅游业上市公司按照划分标准的不同大致划分为酒店类、景区类、服务类等。 同时由于机构投资者的不同,四类公司有着不同的运行特点。 尽管上市公司整体的经营规模不分伯仲,但在企业的基本每股收益和总资产周转率两方面存在一定的距离。

(二)回归结果分析

1. 资产负债率回归结果

由表3 可知,乡村旅游业上市公司的资产负债率P值为0.000,系数为-0.3967,表明在5%的水平上资产负债率与企业绩效两者之间存在着显著的负相关关系,与假设1 相一致。 据分析判断,资产负债率的收益性在资金运行阶段表现最为明显,企业资产负债率过高导致企业偿债能力低下和影响市场评价,企业的绩效就会越低。

表3 资产负债率和企业绩效回归结果

2. 长期负债率回归结果

由表4 可知,长期负债率变量回归分析的P值为0.067,另外回归系数为-0.2552,这反映出长期负债率与企业绩效之间在10%的水平上呈现出显著的负相关关系。 对于乡村旅游业而言,投资回收期比较长,长期负债融资影响着企业资金的运转。 因此,长期负债融资并不是企业发展融资最好的选择。

表4 长期负债率和企业绩效的回归结果

3. 股东权益比率回归结果

由表5 可知,乡村旅游业上市公司股东权益比率变量回归的P值为0.000,股东权益系数为0.3967,股东权益比率与企业绩效之间在5%的水平上呈显著的正相关影响关系,该结论与假设3 相一致。 股东权益的占比最高,体现出旅游业上市公司在运营过程中偏向于使用股东权益作为筹资主要来源。

表5 股东权益比率与企业绩效回归结果

4. 流动负债比率回归结果

表6 流动负债比率与企业绩效回归结果

由表6 可知,乡村旅游业上市公司的流动负债比率P值为0.562,其系数为6.7599,回归分析的结果反映出流动负债比率与企业绩效之间呈正相关关系,但无显著关系,这与初步提出的假设4 不相符。 假设4 未得到验证。

四、 研究结论与建议

(一)研究结论

首先,乡村旅游业上市公司的资产负债率与企业绩效之间呈显著的负相关关系,资产负债率所占的比重一定程度上影响着企业的运营风险高低,也影响着企业的收入。 其次,长期负债率与企业绩效之间在10%的水平上呈显著负相关关系,较高的长期负债是企业发展的一大阻力。 再者,股东权益比率正向且显著影响企业绩效,股东权益的集中减少了企业的资金周转困难的问题,增加了企业的财务稳定性,降低了其财务风险。 最后,企业的流动负债比率与企业绩效之间呈现出不显著的正相关关系,企业的发展更倾向于选择流动负债作为其融资的办法,但由于筹资环境不稳定,资金拥有者会多方面考虑投资环境,企业的流动负债越多,则越不利于企业的长远发展。

(二)提高乡村旅游业公司绩效的建议

1. 合理降低资产负债率

乡村旅游业上市公司应该提高资产负债的利用效率。首先,公司需要关注自身盈利能力以及考虑降低发展的成本。 其次,资本市场活跃程度也影响着乡村旅游业的发展,因此,保持一个合理的资产负债率尤为重要。 最后,企业要制订好资产负债的使用计划,注意防范目标不一致与信息不对称的问题,严格按照计划提高资产负债的利用效率,从而提高企业的绩效。

2. 优化公司股权集中度

首先,对于旅游业上市公司而言,企业的股权过于分散,不利于持股的人对企业的管理和监督,导致分权化和企业运营效率低下。 其次,股东权益过度的集中,也不利于企业治理者发挥其积极性,会出现相互推脱责任的现象,这样的治理方式会导致企业效率的低下。 最后,合理的股权集中有利于企业信息的多元化,降低信息不对称,也是最有利于企业发展的措施。

3. 保持合理的资产负债

目前乡村旅游业上市公司发展迅速,而合理的长期负债和资产流动负债可以促进企业的融资。 发展中难免会遇到资金的周转问题,负债融资也适合乡村旅游业发展,合理地控制资产负债利于企业的发展。

猜你喜欢

群众(2018年18期)2018-10-26

中西医结合心血管病电子杂志(2018年15期)2018-09-12

读写算(2018年6期)2018-08-22

职工法律天地·下半月(2017年9期)2017-08-25

职工法律天地·下半月(2017年9期)2017-08-25

法制博览(2017年2期)2017-03-13

商(2016年34期)2016-11-24

考试周刊(2016年63期)2016-08-15

财税月刊(2016年1期)2016-04-05

科技视界(2016年1期)2016-03-30