财政支出对企业R&D空间溢出效应

2020-10-15 01:52周泽炯任亚兵

长春工业大学学报 2020年4期

周泽炯, 任亚兵

(安徽财经大学 经济学院, 安徽 蚌埠 233030)

0 引 言

当前中国经济面临增速下行,经济发展长期处于新常态。在此背景下,国家提出转变经济发展方式,提高经济发展质量,其中创新是关键。创新是经济内生增长的核心推动力,依靠创新促进生产要素优化整合是保持经济规模报酬递增的长期保障。近年来中国创新水平不断提升,在2018年全球创新指数排行榜上,从2017年的第22位升至第17位。排名的快速上升体现出了中国的战略方向,即通过知识密集型产业转型,发展高水平的创新能力,而创新是经济转型升级成功的保障。中国创新质量的提升在很大程度上要归功于近年来蓬勃发展的民营企业创新力量。中国企业已经走过了规模扩张阶段,正在通过科技创新在高科技领域站住脚。

当前政府财政对企业的R&D投入持续增加,引导产业创新发展。国内诸多学者也就政府对企业的R&D投入过程中产生的一系列公共财政问题进行了研究。张新等[1]运用三阶最小二乘法实证了公共研发支出的增加对企业的增长效应最显著;廖信林等[2]从促进企业R&D投入的视角,分析政府R&D资助效果及影响因素,并分析政府R&D资助对象选择对资助效果的影响;郭迎峰等[3]利用我国省级大中型企业的面板数据建立模型,探究政府对企业R&D投入的影响因素及其影响效果进行分析;张凯强[4]在原有学者研究基础上,建立企业R&D投入和企业技术改进行为的内生增长模型,分析地方政府生产性财政支出对中小型企业研发创新行为的影响机制。总的来看,众多学者对于政府财政对企业的R&D投入和企业效益之间的关系进行了客观全面的研究,但是在财政支出对企业R&D空间溢出效应研究较少。

基于此,为观察不同层次的财政支出在不同地区的异质性,文中引入空间权重,讨论财政支出在空间溢出效应下对企业R&D投入的影响。

首先,通过后接方法建立31个省级行政单位的空间邻接矩阵对31个省级行政单位大中企业R&D投入进行莫兰指数(Moran′I)检验。运用全局莫兰指数模型检验各个省份之间是否存在空间溢出效应,在全局莫兰指数检验的基础上,用局部莫兰指数检验具体哪些地区之间存在空间溢出效应;然后,设定省份之间的空间系数矩阵构建空间滞后模型,研究省级财政科技支出和财政教育支出对大中型企业R&D投入的影响;最后,通过实证结果得出文中的研究结论,并据此给出针对性的政策建议。

1 模型设定

财政支出对企业R&D空间溢出效应是指某一地区企业R&D水平会受到周边地区政府对企业R&D财政投入的横向影响[8]。在本地政府对企业R&D财政投入规模不变的情况下,周边地区政府对企业R&D投入规模的扩大会对双方经济增量产生不同程度的影响,导致财政投入规模不变地区的资源流出,企业竞争力下降,从而影响地方政府的财政支出决策,使地方政府围绕企业R&D财政支出之间展开横向竞争,形成溢出效应。从研究方法而言,学界主要用空间计量模型检验财政支出对企业R&D空间溢出效应。文中首先用全局莫兰指数检验进行空间数据分析,检验各省市财政支出对企业R&D投入数据是否具有空间相关性和横向互动关系。如果数据之间具有空间相关性和横向变动关系,将利用局部莫兰指数检验具体哪些省市之间产生了空间溢出效应。在此基础上,为了观察财政直接支出和间接支出对于企业R&D投入的影响,文中选取省级财政科技支出和省级财政教育支出为自变量,企业R&D空间效应为因变量进行了空间滞后回归,并据此对各级政府提供针对性的政策和建议。

1.1 全局莫兰指数

运用探索性空间数据分析方法,分析各省市对企业R&D财政投入数据的空间特征,并判断各省市对企业R&D财政投入数据之间是否存在空间相关性,这是引入空间计量的前提条件。全局莫兰指数常用于检验变量间的空间自相关性,可以测算出属性的空间聚集程度。因此,利用全局莫兰指数判断数据的空间相关性。全局莫兰指数表达式如下:

式中:wij----要素i和j之间的空间权重;

n----要素总数;

S0----所有空间权重的集合;

全局莫兰指数常用于检验变量间的空间自相关性,可以测算出属性的空间聚集程度。莫兰指数是一个有理数,经过方差归一化之后,它的值会被归一化到[-1,1]。莫兰指数大于0时,表示数据呈现空间正相关,其值越大,空间相关性越明显;莫兰指数小于0时,表示数据呈现空间负相关,其值越小,空间差异越大;莫兰指数为0时,空间呈随机性。在计算出莫兰指数后,通常用标准化统计量Z值来检验空间自相关性的显著性水平。

1.2 局部莫兰指数

局部莫兰指数可以用于检验异常值或集聚效应出现的具体位置,文中将利用局部莫兰指数判断各省市之间出现溢出效应,出现的具体位置局部莫兰指数表达式如下

(3)

当xi>0,∑θijxj>0时,会形成高高集聚(H-H)效应,表示i地区的某属性与相邻j地区的某种属性都较高;当xi<0,∑θijxj<0时,会形成低低集聚(L-L),表示i地区的某属性与其相邻j地区的某种属性都较低,位于这两个象限的某属性具有空间同质性;当xi<0,∑θijxj>0时,会形成低高集聚(L-H),表示i地区的空间某属性较低,与其相邻j地区的空间某属性较高;当xi>0,∑θijxj<0时,会形成高低集聚(H-L),表示位于i地区的空间某属性较高,与其相邻j地区的空间某属性较低,位于这两个象限的某属性具有空间异质性。

1.3 空间滞后模型

就各省市对企业R&D财政支出决策而言,某一区域的企业R&D财政支出规模会对周边地区企业R&D财政支出规模产生横向影响。周边地区企业R&D财政支出规模的扩张会刺激本地企业R&D财政支出规模,从而产生溢出效应[9]。空间滞后模型可以有效反映因变量通过空间传导机制对其他地区产生影响。其次,考虑到省级财政教育科技支出对企业R&D投入影响的区域惯性,所以引入企业R&D投入的一阶空间滞后项,即为空间权重矩阵wi。然后采用空间滞后模型来检验省级财政科技支出和财政教育支出对大中型企业R&D投入溢出效应的影响。空间滞后模型的基本形式如下

(4)

式中:i----i省份在t年的数据;

xi----变量簇;

θ----溢出效应。

2 实证分析

2.1 空间自相关检验

全局莫兰指数常用于检验变量间的空间自相关性,可以测算出属性的空间聚集程度。在对空间模型进行估计之前,运用全局莫兰指数检验对企业R&D财政投入数据是否具有空间自相关性进行检验。取值范围见表1。

表1 莫兰指数I和空间自相关性

通过Geo Da软件对企业R&D投入数据是否具有空间自相关性进行检验,空间自相关性检验结果分别如图1和图2所示。

从图1和图2可以看出,企业R&D投入在省级单位间呈正向的空间溢出效应,其后的显著性检验发现莫兰指数显著小于0.01,即说明企业R&D经费在省级行政单位间存在非常明显的集聚现象,并且呈现正向的溢出效应,即一省企业的R&D投入显著带动了周边省份的R&D投入水平。但是由于地区经济发展水平和经济资源的异质性会对地方政府对企业R&D投入的财政政策决策产生显著影响。在经济发展水平相当或地理位置相邻的地区,经济资源同质性的地区可能会展开竞争;在经济水平发展相对落后,经济资源相对欠缺的地方,则可能会放弃地区之间的同质性竞争,转而采取异质性竞争。因此,一个地区的企业发展也会受到周边地区政府的财政政策、经济水平、经济资源等因素的影响,而采用同质性或异质性的竞争策略,则会引发财政政策的空间溢出,为地方间协同发展提供了现实基础。

2.2 空间集聚效应检验

局部莫兰指数可用于检验异常值或集聚效应出现的具体位置。文中运用局部莫兰指数检验企业R&D财政支出数据的空间集聚效应出现的具体位置。

从运行结果可以看出,上海市、江苏省、安徽省、福建省、海南省、四川省、内蒙古自治区、甘肃省、新疆维吾尔自治区的局部莫兰指数呈现显著状态。由于上海、江苏地处东南沿海,经济资源丰富,是中国改革开放的前沿阵地,受国家产业政策和财政政策的扶持,为企业创造了良好的发展环境,所以形成高高型集聚;新疆、内蒙古和甘肃由于地理环境较差,资源稀缺,导致大量资本内外流,地方经济发展缓慢,所以形成低低型集聚;安徽、福建、海南由于安徽省高校较多,人才资源丰富发展潜力较大,对福建省和海南省而言资源丰富,但缺少知名高校,所以形成了高低型集聚;四川由于周边相邻省份较多,地域较广,各个市之间经济发展良莠不齐,所以形成低高型集聚。上述情形共同说明,以上海、江苏为代表的东部沿海地区空间集聚明显,呈现强烈的正向影响,而新疆、内蒙古和甘肃则呈现出创新洼地的情形,四川、安徽、福建和海南的情况较为异常,其他省份不显著。

2.3 空间滞后模型估计

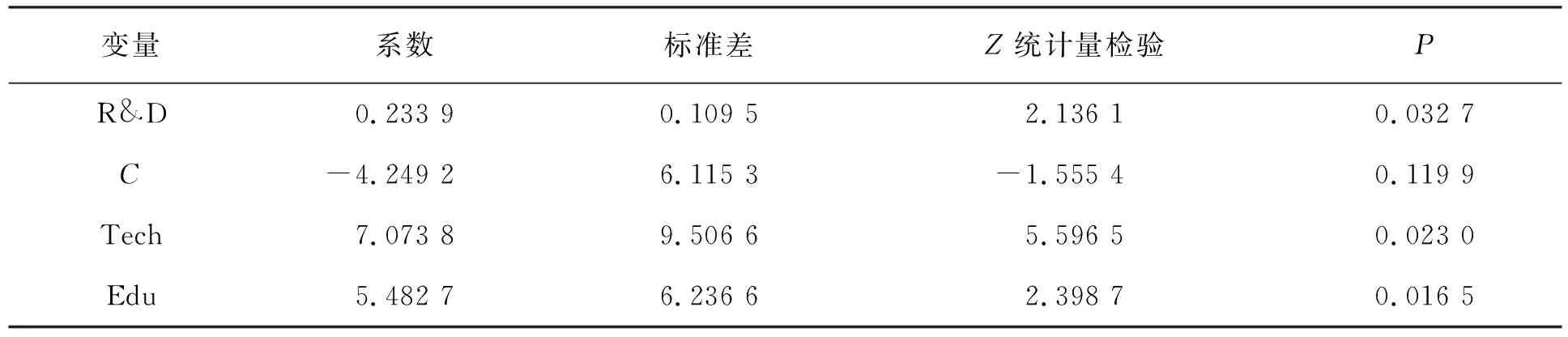

空间滞后模型可以有效反映因变量通过空间传导机制对其他地区产生影响,为了观察财政直接支出和间接支出对于企业R&D投入的影响,文中选取省级财政科技支出(Tech)和省级财政教育支出(Edu)为自变量,企业R&D空间效应为因变量进行了空间滞后回归。回归结果见表2。

表2 空间滞后模型回归结果

由回归结果可以看出,在P≤0.05的情况下,省级财政科技支出和财政教育支出对大中型企业的R&D投入具有显著的正向促进作用,每增加一单位省级财政科技支出都会增加7.073 8个单位的R&D投入,每增加一单位省级财政教育支出都会增加5.482 7个单位的R&D投入。在中国现阶段市场经济运行的模式下,经济要素总会遵循从低回报地区流向高回报地区,这不仅强化了区域间的联系,而且正向促进了区域间的信息、资金、人力、物力、技术等要素的区域间流动,构成了区域社会经济往来。区域间的往来活动越密切,越容易形成产业和技术的集聚和扩散。因此,企业R&D投入的空间溢出效应可以用要素流动观点来解释,由于本地区的省级财政教育支出和财政科技支出显著地促进本地创新能力的提升和人才数量的增加,由于要素流动理论会对相邻地区产生影响,具体表现为企业R&D投入的溢出效应。

3 研究结论与政策建议

3.1 研究结论

通过全局和局部莫兰指数测算省级行政单位的大中企业R&D投入的空间溢出效应,发现企业R&D投入存在显著的正向溢出效应。采用空间滞后模型实证检验了省级财政科技支出和财政教育支出对企业 R&D溢出效应的影响,发现省级财政科技支出和财政教育支出具有显著的空间相关性,即一个地区的省级财政科技、教育支出对企业R&D投入产生了空间外溢。

1)区域创新集聚。在上海、江苏等东部沿海发达地区由于资源丰富,技术引进方便,处在中国改革开放的前沿阵地,发展速度快,存在显著的创新高地。而在新疆、内蒙古、宁夏回族自治区和甘肃等西北省份物资匮乏,技术较落后,改革开放程度较低,形成了典型的创新低地。其他省份由于受自己省份地理位置和其他诸多原因的影响,大部分介于创新高地和创新低地之间。

2)省级财政教育科技支出对企业R&D的影响。空间滞后模型的回归结果显示,R&D空间溢出效应、省级财政科技支出和省级财政教育支出对促进企业R&D投入有着显著的正向促进作用。同时应该看到,国家除了通过财政对科技进行直接投入,还通过教育投入等间接方式在推动科技创新,企业科技创新离不开科技人才的支撑。

3.2 政策建议

由上述研究结果可知,相邻地区的省级财政教育支出和科技支出对企业R&D投入存在不同程度和不同方向的空间溢出效应,表现为支出结构和区域的差异性特征。据此提出以下三点建议。

1)各地应该加大改革开放力度,坚持引进人才和技术进行技术革新,使得企业能够高效快速的发展。通过政策加强对地区企业的创新引导,使得企业能够建立良好的创新机制。

2)政府应该提高高新技术企业的科技补贴和基础科学的投资,提升整个社会的创新基础水平,激发企业创新行为。同时,改善本地的人才引进政策,使得地区能够吸引更多的人才,为当地经济建设做出更大贡献。

3)由于大部分创新低地都处于中西部地区,所以要加强对中西部地区企业创新的引导,加大中西部地区的改革创新力度,鼓励东部创新模式向中西部地区引进,打造绿色、创新和共享的西部开发新局面。

猜你喜欢

中国市场(2021年34期)2021-08-29

现代企业(2021年2期)2021-07-20

中国体育科技(2018年6期)2018-12-13

中国校外教育(下旬)(2018年3期)2018-05-23

花火A(2018年3期)2018-04-28

人民论坛(2016年23期)2016-12-13

人间(2015年21期)2015-03-11

新理财·政府理财(2013年1期)2013-02-21

中南大学学报(社会科学版)(2004年1期)2004-04-26