贸易便利化对中国企业出口二元边际的影响

2020-10-20 01:42涂远芬

商业研究 2020年3期

关键词:贸易便利化

内容提要:本文采用中国海关数据库和OECD编制的TFIs指数,从出口企业-目的地层面分析了出口目的地贸易便利化对中国企业出口二元边际的影响。研究显示:目的地贸易便利化的提升对中国企业出口额增长有显著的促进作用,但企业的出口增长是通过缩小出口产品种类数(扩展边际)、扩大产品平均出口额(集约边际)实现的。拓展分析表明:随着目的地贸易便利化水平的提升,小企业和加工贸易企业会更多地缩小出口产品种类;低收入经济体贸易便利化提升对中国企业出口扩展边际的消极影响更大。据此,企业应专业化、规模化地生产有比较优势的产品,不断提升自身生产率,积极应对贸易便利化带来的机遇和挑战。

关键词:贸易便利化;扩展边际;集约边际

中图分类号:F743文献标识码:A文章编号:1001-148X(2020)03-0058-08

收稿日期:2019-10-01

作者简介:涂远芬(1973- ),女,南昌人,江西财经大学国际经贸学院副教授,经济学博士,研究方向:国际贸易理论与政策。

基金项目:国家自然科学基金项目,项目编号:71863013,71773042;国家社科基金项目,项目编号:17BJY127,19BJY200;江西省教育厅科技项目,项目编号:GJJ150470;江西省教育厅社科项目,项目编号:JJ17104。

一、引言与文献综述

虽然经济全球化日益加深,但贸易成本仍然很高。即使是一个“代表性的富裕国家”,其关税当量的贸易成本仍高达170% (Anderson 和van Wincoop, 2004),而导致不必要的延误或复杂性的海关手续和贸易程序等构成了贸易成本的重要组成部分(Arvis等, 2013)。正是認识到这一点,1996年在新加坡举行的WTO部长级会议同意就贸易便利化议题“进行探索性和分析性工作”。2004年10月,WTO贸易便利化的谈判正式启动。2013年12月,WTO成员在巴厘部长会议达成了《贸易便利化协定》,旨在通过简化进出口程序,改善贸易透明度、可信度和促进边境管理合作等来降低贸易成本。2017年2月22日,《贸易便利化协定》正式生效。《贸易便利化协定(Trade Facilitation Agreement, 简称TFA)》是WTO自成立以来达成的首个多边协定,也是最具历史意义和最具商业价值的多边成果(盛斌,2016)。

贸易便利化的重要性也得到了许多实证文献的支撑。许多学者围绕着贸易便利化对贸易成本、贸易增长和社会福利的影响进行了大量的研究。Moise等 (2011) 指出贸易便利化能降低OECD国家10%左右的贸易成本。随后,Moise和Sorescu (2013) 进一步分析了贸易便利化对不同收入经济体贸易成本的削减潜力,他们发现如果各经济体严格执行TFA,低收入国家的贸易成本将减少14.5%,中低收入国家减少15.5%,中高收入国家减少13.2%。Wilson等(2005)对APEC国家进行了分析,结果发现:如果港口效率和海关环境低于平均水平的成员国将这两项指标提高至平均水平,则APEC成员国内部贸易额将提升11.5%。Helbe等 (2009)的估计显示在帮助被援国的贸易便利化上每花费一美元(例如提高通关、港口效率等),该国的贸易额每年将增加6.37美元。Hufbauer等(2013)的研究则表明TFA的实施将带动全球GDP增长9600亿美元,增加2100万个就业岗位,其中发展中国家增加1800万,发达国家增加300万。

随着异质性企业贸易理论的发展,也有学者研究了贸易便利化对出口二元边际的影响。二元边际的讨论可以从国家、产品或企业层面展开,而有关贸易便利化对二元边际影响的文献目前主要从国家和产品层面展开,并且更多地研究了贸易便利化对出口种类(扩展边际)的影响。例如,Dennis和Shepherd(2011)以出口成本来衡量贸易便利化,采用2005年118个发展中国家出口至欧盟的HS8位数的贸易数据,实证分析了贸易便利化与出口产品多样性的关系。结果显示:出口成本对出口多样性有显著的负向作用;出口成本降低10%,出口产品种类将提高3%-4%。Persson(2013)以出口所需天数为贸易便利化的代理变量,将商品进一步区分为同质品和异质品,分析了贸易便利化对不同商品出口扩展边际的作用,结果发现:出口所需天数减少1%,异质品和同质品的扩展边际分别增长1%和0.6%;贸易便利化对异质品的扩展边际影响更大。Beverelli等(2015)用出口产品种类数和产品出口目的国两种指标来衡量出口扩展边际,实证分析了贸易便利化对发展中国家扩展边际的影响,结果发现贸易便利化对两种扩展边际都有积极的促进作用。

也有学者同时研究了贸易便利化与扩展边际、集约边际的关系。Lee和Kim(2012)借鉴Hummels和Klenow(2005)做法,利用2007年150个国家出口至欧盟的SITC五分位贸易数据,以物流绩效指数作为贸易便利化的代理指标,分析了贸易便利化对扩展边际和集约边际的影响,结果发现贸易便利化对扩展边际有明显的促进作用,而对集约边际的作用并不明显。Feenstra和Ma(2014)的结论与Lee和Kim(2012)类似,他们利用1988-2005 年跨国面板数据进行研究发现,港口效率(贸易便利化的代理指标)提升10%,扩展边际将提高1.5%-3.4%;而集约边际只能提高0.2%-1%。

相对而言,从企业微观层面研究贸易便利化对企业出口二元边际的文献较少。Fernades等 (2015)分析了阿尔巴尼亚海关边检改革对阿尔巴尼亚进口企业二元边际的影响,结果发现进口通关时间缩短会导致企业从目的国进口产品种类(扩展边际)的增加,企业从目的国进口产品的平均进口量(集约边际)也增加了;Fontagne等 (2016)研究了进口国贸易便利化水平对法国企业出口二元边际的影响,实证结果显示,贸易便利化水平的提高将导致企业出口产品种类的增加,企业出口至目的地产品的平均出口额也增加了,即进口国贸易便利化的提升对法国企业出口的扩展边际和集约边际都产生了积极影响。国内也鲜有文献从企业层面研究贸易便利化对中国企业出口二元边际的影响。现有文献表明贸易便利化对出口贸易成本会产生影响(Moise等 2011, Moise和Sorescu,2013),必然对企业出口二元边际产生一定的影响。那么,伙伴国贸易便利化水平的变化将对中国企业出口产生什么影响呢?这是值得探索的问题。本文主要借鉴Fontagne等 (2016)做法,采用企业出口至目的地产品种类来表示扩展边际;企业出口至目的地的产品平均出口额表示集约边际,从企业微观层面实证分析出口目的地贸易便利化水平对中国出口二元边际的影响,以期为中国出口增长的可持续性提供更具有针对性的建议。

二、数据与典型事实

在有关贸易便利化影响的文献中,很多文献都采用出口时间或港口效率作为贸易便利化的代理指标,例如,Feenstra和Ma(2014) ;Fernades等(2015)等,但这些单一指标并不能完全代表贸易便利化的水平。本文采用OECD编制的贸易便利化指数TFIs(Trade Facilitation Indicators)来衡量。TFIs的优越性在于它可以与WTO成员承诺实施的TFA条款相匹配。目前,已有不少学者采用TFIs来评估贸易便利化的影响,例如,Moise和Sorescu(2013)、Beverelli等(2015)、Fontagne等 (2016)等。

OECD的TFIs以《贸易便利化协定》具体条款内容为蓝本,构建了11个贸易便利化指标,分别为:信息的可获得性、贸易商的参与、事先裁定、上诉程序、费用与收费、单证类手续、自动化手续、程序性手续、边境机构的内部合作、边境机构的外部合作、治理与公正性。这11个指标取值范围均为0-2之间,0表示最低水平,2表示最高水平,11个指标的简单平均值代表了一国综合贸易便利水平(TFI)。

OECD的TFIs数据库目前记录了世界163个经济体的贸易便利化水平,但由于部分经济体关税数据不可获得,本文的样本最终包含了144个国家(地区)。这144个经济体的收入水平、地理位置和所处的经济发展阶段不尽相同,因此,各经济体贸易便利化水平差异较大,这也为本文的研究提供了便利。具体来看,2015年①,尼日尔的贸易便利化指数仅为0.2028,在144个经济体中排名最后,而中国香港的TFI为1.773,居于首位。图1展示了一国(地区)GDP与TFI的关系。可以看出,一国(地区)GDP越高,贸易便利化水平也越高。

出口企业的信息来自中国海关数据库,该数据库详细记录了进出口企业的信息,例如企业出口产品的hs编码、出口额、出口目的地等。人均GDP(pcgdp)数据来自于国际货币基金组织的世界经济展望数据库(WEO),中国与出口目的国地理距离(dist)、与出口目的国是否为邻国(contig)、与出口目的国是否使用相同语言(comlang)均来自于CEPII的引力模型数据库。出口目的地对中国征收的进口关税(tariff)原始数据来源于世界银行的WITS数据库和WTO的Tariffs数据库。

在进行实证分析之前,我们对目的地综合贸易便利化水平(TFI)与中国企业出口二元邊际的关系进行了初步判断。图2是中国企业出口至高、低两种不同贸易便利化水平国家(地区)出口额的核密度图,TFI大于均值表示贸易便利化水平高,TFI小于均值表示贸易便利化水平低。图2显示:平均而言,中国企业向贸易便利化水平高的经济体出口金额明显高于低贸易便利化水平的经济体;说明中国企业更愿意选择向贸易便利化水平高的经济体出口。

出口目的地贸易便利化水平的提升导致贸易成本的降低,一方面,在位出口企业可能会选择出口更多产品种类,出口产品范围会增加;但另一方面贸易成本的降低也意味着出口门槛的降低,原来的一些非出口企业可能选择出口,出口企业面临的竞争加剧,激烈的竞争可能导致企业减少出口产品种类;因此,贸易便利化水平对企业扩展边际的影响是不确定的,取决选择效应和竞争效应的大小。图3报告了目的地贸易便利化水平与中国企业出口至目的地产品种类(扩展边际)之间的相关性;图4报告了目的地贸易便利化水平与中国企业出口至目的地产品平均出口额(集约边际)之间的相关性。由图3、图4可以看出:出口目的地贸易便利化水平与中国企业出口扩展边际之间存在负相关关系,而与企业出口集约边际之间存在正相关;但是贸易便利化与中国企业二元边际的关系还需进一步通过实证进行分析与判断。

三、实证分析

本文采用扩展的引力模型来分析贸易便利化对企业出口二元边际的影响。

(一)基本回归

企业i出口至目的地j的出口总额Xij可以分解为企业i出口至目的地j的产品种类数Nij(扩展边际)和企业i出口至目的地j的产品平均出口额ij,即:

Xij=Nijij(1)

其中,企业出口产品种类数以HS6位数来衡量。

实证分析的模型方程为:

yij=Φi+β1Ln(TFIj)+β2Zj+εij(2)

其中,因变量yij分别代表企业出口总额Xij、企业出口产品种类数Nij和产品平均出口额ij。TFIj表示出口目的地j的综合贸易便利化水平;Zj表示出口目的地j的一系列控制变量,旨在区分贸易便利化措施与其他因素的影响。控制变量包括:(1)引力模型中的常规变量:距离(dist)、共同边界(contig)、共同语言(comlang)。(2)人均GDP(pcgdp),用以控制出口目的地j的收入水平。(3)价格水平(TUVij),用以控制出口目的地j的竞争强度,由目的地j的行业(企业i所属的行业,hs2位数代表一个行业)进口单价来表示②,数据来源于CEPII。(4)进口份额(imshare),用来衡量目的地j的需求,由企业i所属的行业进口量在目的国j总进口中的占比来表示。(5)进口关税(tariffij),即目的地j对企业i所征收的关税,计算公式为tariffij=∑pωiptariffjp。其中,p表示hs6位数,ωip=xip/∑pxip xip表示企业i出口p产品的规模。

由于,反向因果关系可能会导致内生性问题;事实上,中国企业的出口行为并不会对目的国(地区)贸易便利化产生显著的影响,因为目的地贸易便利化措施(TFI)适用于来自世界各地的出口商,而不仅仅针对中国企业。但为了进一步避免内生性,本文贸易便利化指数为2015年的数据,企业出口层面的数据则滞后了一期,采用了2016年的数据。有些国家2016年的关税数据不可获取,本文采用就近年份的数据进行了替代。

企业出口产品种类数是非负离散变量,因此,应采用计数模型。本文采用了泊松模型(Poisson),同时采用OLS进行了稳健性检验。企业出口总额、企业-目的地产品平均出口额作为因变量的模型则直接采用了OLS进行了回归。由基准回归结果表1可以看出:目的地贸易便利化与中国企业出口总额之间存在显著的正相关,且通过了1%的显著性检验;目的地贸易便利化与企业出口产品种类之间存在显著的负相关,而与企业产品平均出口额之间存在显著的正相关,且均通过了1%的显著性检验;这和本文前面的初步判断相一致。这主要是因为贸易便利化水平的提升导致贸易成本的下降,更多的企业进入了出口行列,出口竞争加剧,企业通过减少出口产品种类,增加产品的平均出口额,以期获得专业化分工和规模经济的优势,应对激烈的竞争环境,最终企业出口总额也提升了。综上,目的地贸易便利化的提升对中国企业出口集约边际有积极的促进作用,而与企业出口扩展边际却存在显著的负相关关系;但总体而言,目的地贸易便利化水平的提升促进了中国企业出口额的增长。

值得一提的是,现有文献表明目的地贸易便利化的提升促进了中国总体出口产品种类的增加(朱晶和毕颖,2018;宋伟良和贾秀录,2019);但本文的研究显示,对单个企业而言,目的地贸易便利化水平的提升导致了中国企业选择减少出口产品种类,增加产品平均出口额(即提升目的地市场占有率)来应对贸易成本下降带来的激烈竞争。本文的结论与Fontagne等 (2016)的研究结论也不尽相同,其表明目的国贸易便利化对法国企业出口集约边际和扩展边际都有积极的促进作用。这或许是因为中国虽然是制造业大国,但企业出口附加值并不高,产品可替代性强;当贸易便利化提升,贸易成本下降导致出口竞争加剧时,企业会更多地集中资源生产更具有竞争力的产品,缩小产品范围。但本文的结论与Bernard等(2011)类似,他们的研究表明目的国关税水平下降导致竞争加剧,美国企业出口产品种类也相应减少了。

在控制变量中,距离(dist)与扩展边际的关系显著为正,目的地距离越远,企业出口贸易成本越高,出口竞争减少,企业出口产品种类(扩展边际)会增加,但企业的产品平均出口额(集约边际)降低了,企业总出口额也减少了。目的地关税(tariff)对企业出口扩展边际也有促进作用,目的国关税越高,竞争将减少,企业出口产品种类增加了。可见,出口目的地竞争越激烈,企业出口产品种类越少。目的地人均GDP(pcgdp)和进口市场份额(imshare)对企业出口扩展边际均有促进作用, 说明市场规模越大,產品需求越大,企业出口产品种类越多。

(二)稳健性回归

目的地贸易便利化(TFI)也可能并不构成理想的随机选择,一些国家(或地区)可能设置贸易便利化措施以特别地方便(或阻碍)中国出口商,样本可能存在潜在的选择性误差。为了避免选择性误差,本文采用了倾向得分匹配法(PSM)进行稳健性检验。首先,进行倾向得分匹配,计算倾向得分的变量包括TFI的虚拟变量(目的地TFI值大于均值取值为1,反之为0)、距离、人均GDP、进口关税;根据倾向得分,将处理组(TFI高于均值)与控制组(TFI低于均值)进行匹配;最后得到了匹配成功的子样本。匹配后的处理组和对照组对,人均GDP相近,与中国企业的距离大体相当、对中国企业征收的关税相近,但TFI值不同,这避免了样本的选择性误差。将匹配成功后的子样本运行模型(2),实证结果见表2。

倾向得分匹配后的回归结果与基准回归结果保持一致,目的地贸易便利化提高导致企业出口产品种类减少,产品平均出口额和出口总额的增加,且至少在5%统计水平上显著,证实了回归结果的稳健性。各控制变量的符号与基准回归方程基本保持一致。

(三)拓展分析

在基准估计之后,本文还进行了一系列拓展分析。

1.区分企业规模。当出口市场环境发生变化时,不同规模的企业在出口行为方面的决策可能具有差异性,那么贸易便利化对中国企业出口二元边际的影响是否会受到企业规模的影响?由于中国海关数据库并没有提供企业营业额、职工人数和资本的相关信息,本文依据企业出口额的大小,对企业进行分类。企业出口额在某种程度上是企业规模和生产率的理想代理变量(Melitz & Redding,2014)。根据企业出口规模的大小,本文将企业划分为大、中、小三类;出口规模位于25分位数以下的为小企业,出口规模位于75分位数以上的属于大企业,其余的则为中型企业;并设置小企业(small)和大企业(big)两个虚拟变量,在基准模型中加入企业规模的虚拟变量与贸易便利化变量的交互项再次进行回归,回归结果见表3。回归结果表明:相对大企业而言,目的地贸易便利化水平的提升会导致小企业出口产品种类下降更多,小企业产品的平均出口额和出口总额上升的较少,即贸易便利化的提升对中国大企业的出口更有利。这主要是因为小企业相对而言生产率较低,当出口市场竞争加剧时,小企业会更多地减少出口产品种类,只有集中生产有竞争优势的产品,才能在激烈的竞争中继续生存;而大企业相对生产率更高,更具有竞争优势,能更好地应对市场竞争。

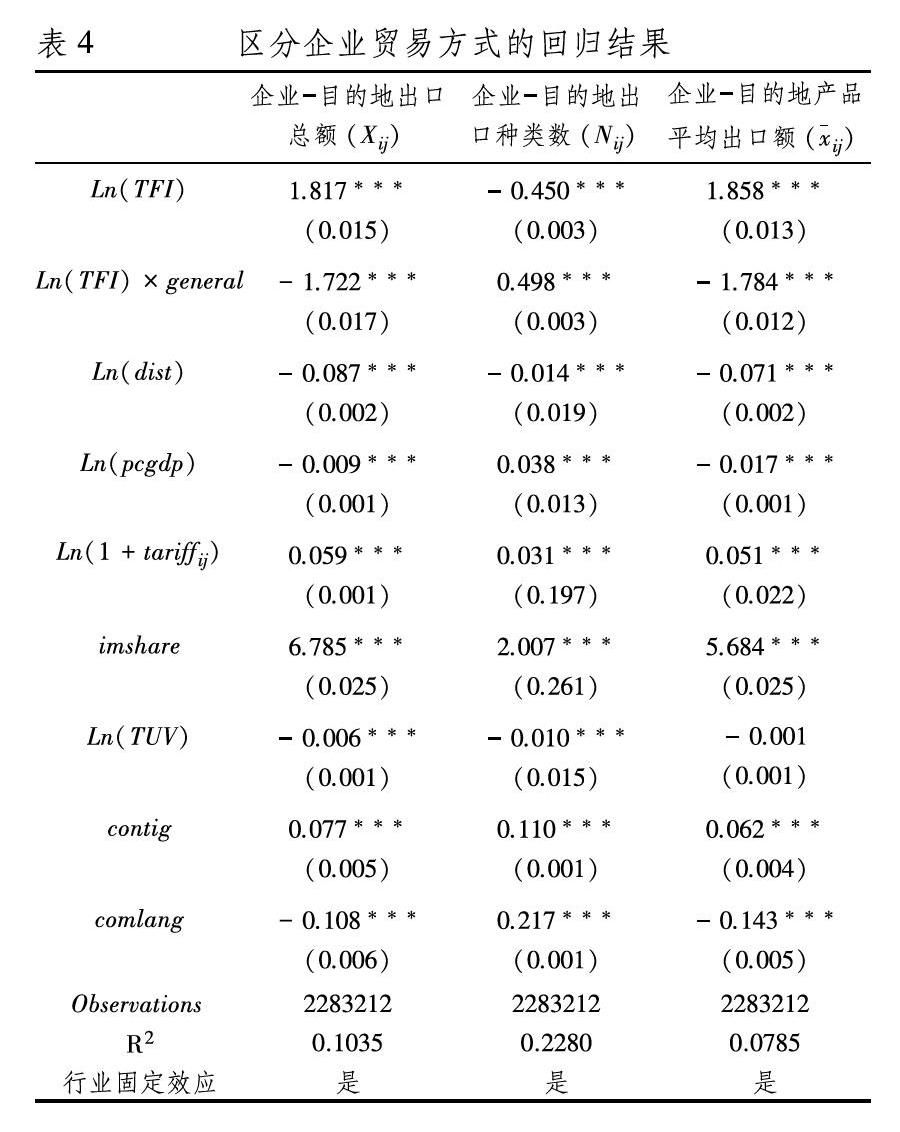

2.区分贸易方式。加工贸易是中国出口的一个显著特征。与一般贸易相比,加工贸易具有“两头在外”的特点,那么贸易便利化对不同贸易方式的企业出口二元边际的影响是否存在异质性?本文删除了中国海关数据库中的混合型贸易企业;设置贸易方式虚拟变量general,一般贸易企业赋值为1,加工贸易企业赋值为0;在基准回归模型中加入贸易便利化与贸易方式的交互项再次进行回归。回归结果表4表明:目的地贸易便利化提升对一般贸易企业出口产品种类的消极影响要小于加工贸易企业;但贸易便利化对一般贸易企业产品出口平均额和出口总额的积极影响也小于加工贸易企业。这或许是因为相对一般贸易企业而言,加工贸易企业的生产率较低,贸易便利化提升引致的竞争效应会促使加工贸易企业更多地缩小出口产品种类,但由此带来的规模经济和专业化分工,反而促使加工贸易企业产品出口平均额和出口总额增长的比一般贸易企业多。

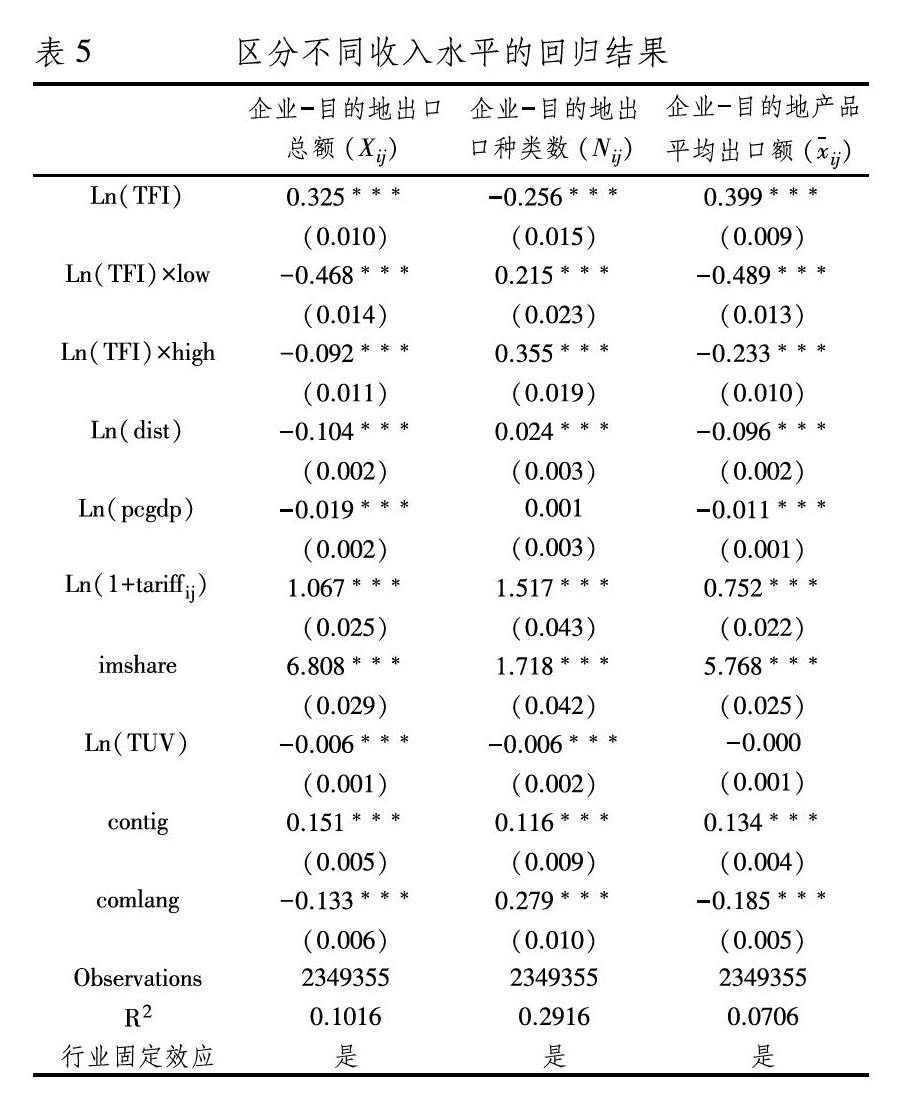

3.区分不同收入水平。样本中的144个经济体,贸易便利化水平相差较大,因此,本文还进一步分析了不同收入水平目的地贸易便利化对中国企业出口二元边际的影响。参照世界银行的分类,将样本中的经济体分为高、中、低三种类型,设置低收入(low)和高收入(high)两个虚拟变量,在基准模型中加入目的地收入的虚拟变量与贸易便利化變量的交互项再次进行回归。回归结果表5表明:贸易便利化提升会缩小企业的出口产品种类,但低收入国家贸易便利化对中国企业出口产品种类的消极影响大于高收入国家;这或许是因为低收入国家相对而言,贸易便利化水平较低,出口贸易成本高,因此出口门槛较高;贸易便利化提升后,出口门槛的降低会引致更多地企业进入,竞争更激烈;而高收入国家贸易便利化水平相对较高,贸易便利化进一步提升后带来的边际竞争效应并不如低收入国家。但高收入国家贸易便利化对企业出口产品平均额和出口总额的积极影响要大于低收入国家。

四、结论与政策建议

本文运用中国海关数据库和OECD的贸易便利化指数(TFIs),从企业层面分析了目的地贸易便利化对中国出口二元边际的影响。研究发现:第一,目的地贸易便利化水平的提升对中国企业出口额有积极的促进作用,但企业的出口增长主要通过缩小出口产品种类,提高产品平均出口额(即市场占有率)实现。第二,贸易便利化对异质性企业有不同影响。目的地贸易便利化水平的提升导致小企业更多地缩小出口产品种类,但小企业产品出口平均额和出口额的增长均小于大企业,说明贸易便利化的提升更有利于大企业;目的地贸易便利化水平的提高导致中国加工贸易企业会更多地缩小出口产品种类,但同时导致加工贸易企业产品出口强度增长高于一般贸易企业。第三,低收入水平国家贸易便利化水平的提升对中国企业出口扩展边际的消极作用更大,但高收入国家贸易便利化对中国企业出口集约边际促进作用更大。

根据研究结论,提出以下几点建议:首先,中国应不断加强贸易便利化建设。目的国贸易便利化对中国企业出口额有显著的促进作用,这说明贸易便利化的建设是“双赢”的举措,需要世界各国共同努力和协作,共同推进TFA的实施。作为世界货物贸易大国和最大的发展中国家,中国贸易便利化的建设对推动TFA的实施影响深远。目前,中国贸易便利化水平与发达国家仍有一定的差距,中国应学习和借鉴发达国家的先进经验,进一步提升贸易便利化水平。其次,企业应发挥自身的比较优势,积极参与全球化分工。贸易便利化的提升导致贸易成本的下降也意味着出口竞争加剧。企业应结合自身的特点,专业化、规模化地生产有比较优势的产品,才能在激烈的竞争中成长。其次,企业应不断提高生产率。贸易便利化对企业出口的影响与企业规模(生产率)密切相关,大企业(即生产率高的企业),可以更多地享受贸易便利化带来的红利。因此,企业应加强自身建设,重视研发和创新,不断学习和吸收先进技术和知识,提高自身的生产率,积极地应对贸易便利化带来的机遇和挑战。最后,针对不同出口目的地贸易便利化水平的提升,中国企业应选择不同的战略。对于低收入(贸易便利化水平低)的目的地贸易便利化水平的改善,企业应主要通过提升现有产品市场占有率来扩大企业出口规模;而对于高收入的目的地,企业可以适当通过扩大出口产品种类来提高出口规模。

注释:

① OECD每两年更新TFIs数据。目前,OECD的TFIs数据库可以下载2015年和2017年的数据;但由于2017年中国海关数据还不可获取,因此,本文采用了2015年的数据进行分析。

② 对于出口不同hs2的企业,本文采用企业出口额最多的hs2来代表企业所处的行业。

参考文献:

[1] 盛斌. WTO《贸易便利化协定》评估级对中国的影响研究[J].国际贸易, 2016(1):4-13.

[2] 宋伟良,贾秀录. 贸易便利化对中国产品出口的影响研究-基于G20国的计算[J].宏观经济研究,2018(11):102-115.

[3] 朱晶,毕颖. 贸易便利化对中国农产品出口深度和广度的影响[J].国际贸易问题, 2018(4):60-71.

[4] Anderson J E, Wincoop V E. Trade Costs [J]. Journal of Economic Literature, 2004(42):691-752.

[5] Arvis J F, Shepherd B, Utoktham C. Trade costs in the developing world: 1995-2010[R].World Bank Policy Research Working Paper No.6309, 2013.

[6] Bernard A B, Redding S J, Schott P K. Multi-product Firms and Trade Liberalization [J]. Quarterly Journal of Economics, 2011,126(3):1271-1318.

[7] Beverelli C, Neumueller S, The R. Export Diversification Effects of the WTO Trade Facilitation Agreement [J]. World Development, 2015(76): 293-310.

[8] Dennis A, Sheperd B. Trade Facilitation and Export Diversification [J]. The World Economy, 2011 (34): 101-122.

[9] Feenstra R C, Ma H. Trade Facilitation and the Extensive Margin of Exports [J]. Japanese Economic Review, 2014(65):158-177.

[10]Fernandes A M, Hillberry R H, Mendoza A A. Trade effects of customs reform: evidence from Albania[R].World Bank Policy Research Working Paper 7210, 2015.

[11]Fontagne L, Orefice G, Piermartine R, Making(small) Firms Happy: The Heterogeneous Effect of Trade Facilitation Measures[R].WTO working Paper ERSD-2016-03, 2016.

[12]Helble, M, Catherine L M, Wilson J S. Aid-for-trade facilitation: Kiel Institute for the World Economy, 2011.

[13]Hufbauer G, Schott J. Payoff from the World Trade Agenda[R].Peter Institute for economic, 2013.

[14]Hummels D, Klenow P L. The Variety and Quality of a nation′s Exports [J]. American Economic Review, 2005, 95(3): 704-723.

[15]Lee Hyo-young, Kim Chong-Sup. The Impact of Trade Facilitation on the Extensive and Intensive Margins of Trade: An application for Developing Countries [J]. Journal of East Asian Economic Integration 2012, 16(1): 67-96.

[16]Melitz M, Redding S. Heterogeneous firms and trade, Handbook of International Economics[J].2014(4):1-54.

[17]Moise E, Orliac T, Minor P. Trade Facilitation Indicators: The Impact on Trade Costs[R].OECD Trade Policy Paper No. 118, 2011.

[18]Moise E, Sorescu S. Trade Facilitation Indicators: The Potential Impact of Trade Facilitation on Developing Countries′ Trade[R].OECD Trade Policy Paper No. 144, 2013.

[19]Persson M. Trade Facilitation and the Extensive Margin [J]. The Journal of International Trade & Economic Development, 2013(22):658-693.

[20]Wilson J S, Mann C L, Otsuki T. Assessing the benefits of trade facilitation: A global perspective [J]. The World Economy, 2005,28(6):841-871.

The Impact of Trade Facilitation on the Dual Margins of Chinese Enterprises′ Exports

TU Yuan-fen

(School of International Trade and Economics, Jiangxi University of Finance and Economics,

Nanchang 330013, China)

Abstract:The paper uses the China customs database and the TFIs index compiled by the OECD to analyze the impacts of trade facilitation on the dual margins of Chinese enterprises′ exports from the perspective of export enterprises-destination. It is found that the improvement of destination′s trade facilitation has a significant effect on the growth of Chinese enterprises′ export volume, but the export growth of enterprises is achieved by reducing the number of products exported (expansive margin) and expanding the average export value of per product exported (intensive margin). The extended analysis shows that the small enterprises and processing trade enterprises will reduce the types of export products more with the improvement of destination′s trade facilitation; the increase of trade facilitation in low-income countries will have a greater negative impact on the extensive margin of Chinese enterprises′ export. Enterprises should specialize in and scale up the production of products with comparative advantages, constantly improve their productivity, and actively respond to the opportunities and challenges brought by trade facilitation.

Key words:trade facilitation; extensive margin; intensive margin

(責任编辑:严元)

猜你喜欢

商情(2016年49期)2017-03-01

对外经贸(2016年11期)2017-01-12

商业经济研究(2016年14期)2016-09-14

商业经济研究(2016年7期)2016-04-19

商场现代化(2015年23期)2015-11-14

企业导报(2015年10期)2015-06-01

中国对外贸易(2015年2期)2015-05-08

中国高新技术企业(2015年14期)2015-04-29