基于金融量化分析对城市家庭投资的研究

2020-10-20 06:26朱玲玲

科学与财富 2020年19期

关键词:量化分析

摘要:随着我国经济的快速发展,城市家庭的收入不断增加,一个家庭的收入除了用来维持日常各项消费外,购买各种理财产品也慢慢成為人们的选择。本文首先查阅资料,总结影响家庭投资理财的主要因素;其次,针对家庭投资中的金融量化分析问题,构建基于单纯形算法的多目标线性规划模型,运用Python软件编写程序进行求解和绘图,得出保守性家庭和开放性家庭的投资计划;最后,结合我国经济未来预期发展,给城市家庭投资理财提供建议。

关键词:家庭投资理财;量化分析;多目标线性规划

1引言

传统的投资方法存在很多弊端,较为依赖个人的经验及主观判断,不易控制,难以保证投资风险的分散和收益的最大化。而量化投资则更强调数据、注重量化应用,几乎覆盖投资的全过程,包括算法交易、量化选股、风险控制等,可以有效地提高资金配置效率,分散风险,从而增加收益[1]。

利用家庭闲散资金进行量化投资,将其投资股票、债券、房地产等理财产品,从小的方面来讲,对于家庭规避风险、实现闲置资金价值具有重要作用;从大的方面来讲,对于激发我国金融市场、房地产市场等的活力,促进宏观经济的发展也具有极为积极的意义。

2影响家庭投资理财的主要因素

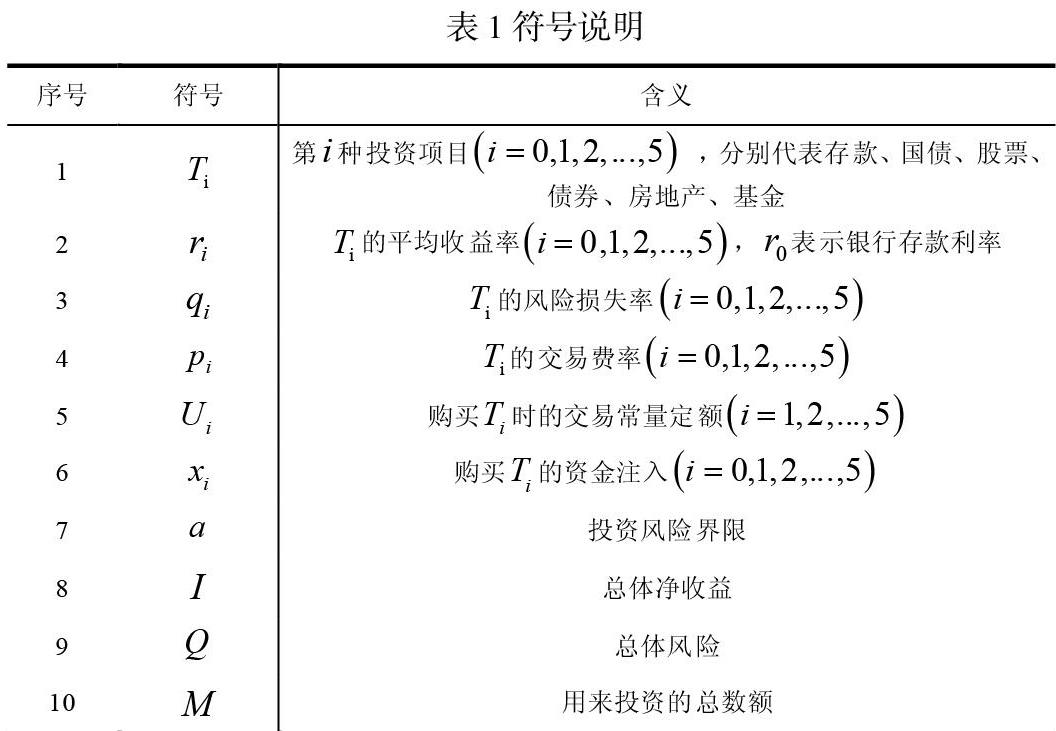

2.1 收入水平

家庭的收入水平是家庭进行金融资产选择的参考基础。家庭的收入一般首先用于满足家庭成员基本生活需求,其次用于偿还住房、汽车、子女教育等方面的贷款或借款,最后的余额才会被用来投资理财。家庭收入越高,承受风险的能力也相对较强,投资理财的比例越大[2]。

2.2 金融市场

包括债券、股票、基金以及衍生品在内的金融市场,其形势的变化会对家庭金融资产的分配产生波动性影响。其中债券市场的影响最大,原因可能在于债券市场的收益率、流动性、风险水平变动较为灵活,适合于各种类型的家庭投资者。而股票、基金以及衍生品的风险较高,更适合于“风险偏好型”的投资者,因此影响程度次于债券市场。

2.3 风险偏好

投资者的风险偏好对金融资产的选择起到关键性作用。偏好风险的投资者,热衷于大比例地投资高收益、高风险的产品,如房地产、股票、债券等;厌恶风险的投资者比较保守,更倾向于投资收益固定、安全性高的产品,如银行存款、国债等;对风险持中立态度的投资者,不同风险程度的产品都有投资[3]。

2.4 其他因素

家庭成员是否具有相关专业知识,影响其对金融资产的选择;投资者受教育的程度、家庭人口规模等,都会影响投资者对理财产品的选择以及结构配置;房地产市场、保险市场的变化影响家庭资产投资的结构,一般来说,拥有房产的家庭投资的风险型理财产品的比例更大。

3中小城市保守型家庭的投资计划分析

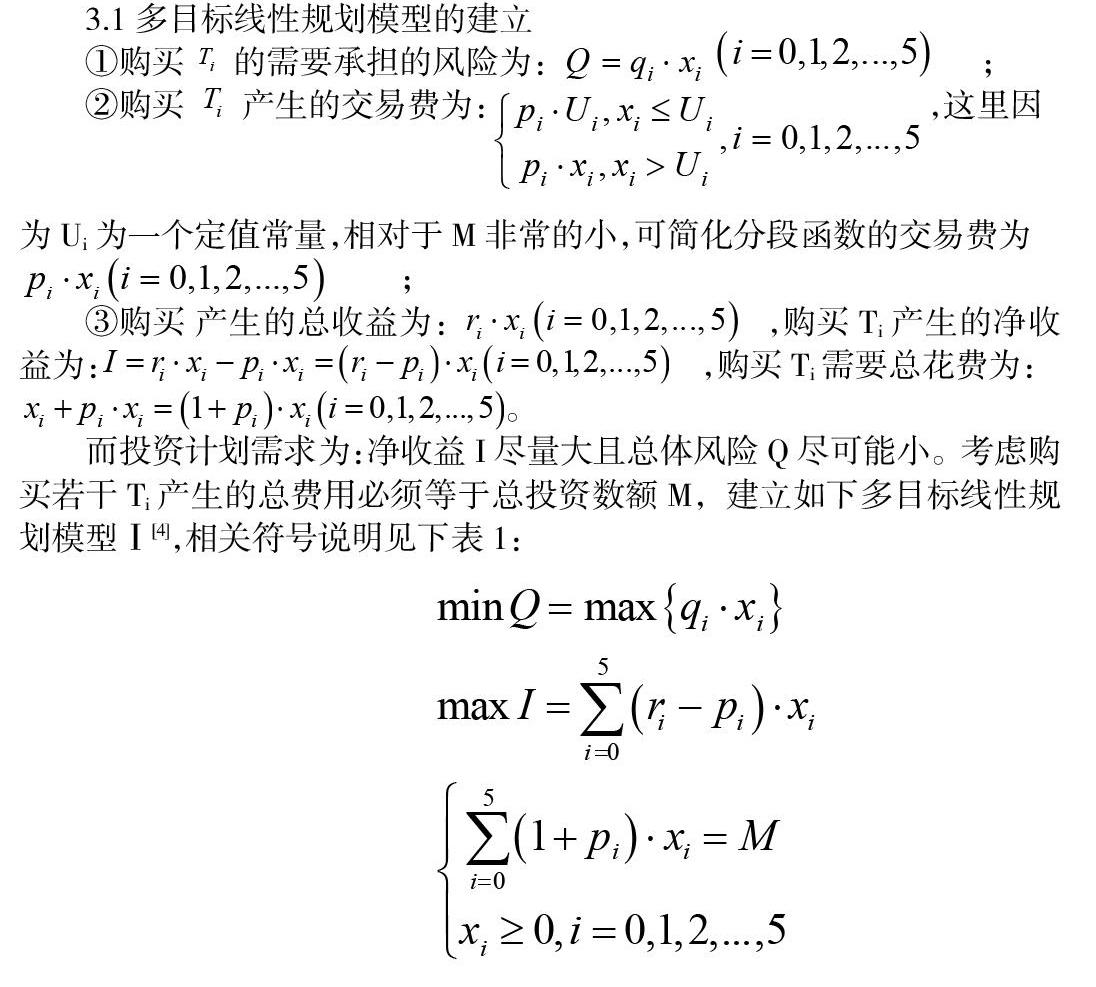

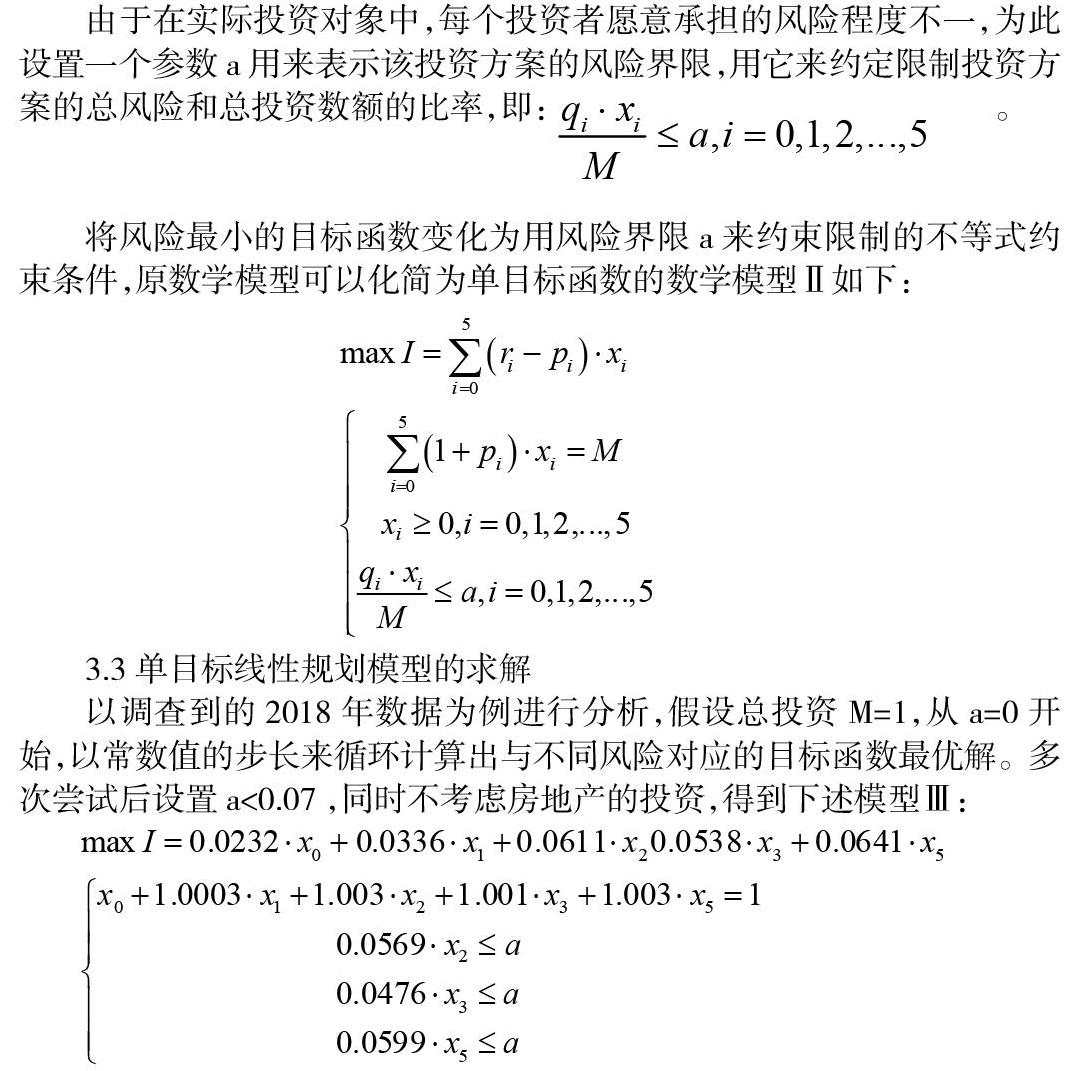

而投资计划需求为:净收益I尽量大且总体风险Q尽可能小。考虑购买若干Ti产生的总费用必须等于总投资数额M,建立如下多目标线性规划模型Ⅰ[4],相关符号说明见下表1:

将模型的程序输入python进行求解绘图,得出的结果,如图1所示:

可以看出,图1有三个转折点,每个转折点前后,函数斜率发生明显变化,而斜率大小表示每增加一单位风险,收益增加的大小。由于保守型家庭对于低风险追求更敏感,故取第一个转折点(0.018,0.059)作为配比点,理财分配如下表2所示:

4大城市开放型家庭的投资计划分析

大城市开放型家庭的投资模型,建立及化简过程同模型Ⅲ大致一致,设置a<0.08,同时考虑房地产的投资,得到下述模型Ⅳ:

将模型程序输入python进行求解绘图,得出的结果,如下图2所示:

可以看出,图2有四个转折点。由于开放型家庭对于高收益的追求更敏感些,同时根据投资资产结构的风险控制理论,投资越分散,投资风险越小。第四个点的投资结构性风险过大,故舍去;第三个点的投资结构性风险适中,故采用(0.032,0.0717)作为配比点,理财分配如下表3所示:

5结论与建议

利用Matlab软件对城镇居民人均可支配收入和人均消费支出进行灰色预测,均呈现出增势,说明我国经济的预期发展越来越好。结合上述对中小城市和大城市家庭的投资计划建议,为城市家庭提供投资理财建议如下:

5.1 债务情况分析

根据家庭的负债情况来决定如何进行投资,不考虑负债的投资可能会给家庭带来更大损失。负债较大的家庭,建议倾向于稳妥保守的家庭金融投资理财;而没有负债且富裕的家庭,可以选择风险较大但利益高的投资[5]。

5.2 投资环境分析

首先,需要对宏观经济情况要有一个清晰的认知,了解金融市场的各种理财产品的利率、流动性、风险水平等信息;其次,要根据自身的理财需求、评估资产的风险承受力,来确定风险资产与无风险资产配置比例;最后,选择合适的投资组合,包括存款、国债、股票、债券、房地产、基金等。

5.3 保险和退休等因素分析

保险可以帮助分摊意外事故、医疗等的损失,是风险管理的一种方法,考虑保险在家庭金融投资中的比例具有很大的意义。同时,考虑到退休等因素,老龄化家庭建议购买稳妥的投资理财产品,比如养老基金、养老保险等。

5.4 拓宽家庭金融的投资理财渠道

选择多元化的资产组合,避免投资结构的单一,是城市家庭投资的最佳选择。太保守的投资无法充分利用家庭闲置资金的价值,不利于实现投资的收益最大化;太偏好风险的投资则可能会使得投资者承担过多风险,更甚者会造成资金损失。所以,应当以家庭基本情况为基础,在保持足够现金流以及储蓄、国债投资的基础上,有针对性地进行一定的风险投资配置。

参考文献:

[1] 李想.基于XGBoost算法的多因子量化选股方案策划[D].上海:上海师范大学,2017.

[2] 孔丹凤,吉野直行.中国家庭部门流量金融资产配置行为分析[J].金融研究,2010(03):24-33.

[3] 黄华继,焦冰欣.新常态下我国居民家庭金融资产配置结构优化研究——基于Probit和Tobit模型的分析[J].郑州航空工业管理学院学报,2018,36(03):97-112.

[4] 李春泉.不确定系统中的多目标规划模型及其应用[D].成都:电子科技大学,2019.

[5] 庄晨.新时代背景下中国家庭金融模式研究[J].改革与开放,2018(11):15-16.

作者简介:

朱玲玲(2000——)女,汉族,安徽铜陵人,单位:安徽财经大学管理科学与工程学院,大学学历,工程造价专业,研究方向:工程造价。

猜你喜欢

科技资讯(2017年3期)2017-03-25

卷宗(2016年11期)2017-03-24

数学学习与研究(2016年23期)2017-03-15

世界经济与政治论坛(2016年3期)2017-02-15

亚太教育(2016年31期)2016-12-12

经济师(2016年10期)2016-12-03

商业会计(2016年11期)2016-10-20

今传媒(2016年8期)2016-10-17

电脑知识与技术(2016年10期)2016-06-16

北方经贸(2014年7期)2014-09-19