贸易战前后中美香港三地股市联动性研究

2020-10-26 01:32刘惠惠唐鹏鹏

延安职业技术学院学报 2020年4期

刘惠惠,唐鹏鹏

(黎明职业大学,福建 泉州362000;福建海峡银行,福建 泉州362000)

一、引言

为健全我国股票市场,多样化投资者类型,引入外资,中国证监会先后做了QFII、RQFII、沪深港通等制度安排,尤其是自深沪港通2014 年11月开通以来,股票市场中外资占比就逐年提高,我国资本市场与国际资本市场的联动性也越来越强,甚至形成了一种长期的均衡关系。但2018年3月22日,美国总统特朗普在白宫签署总统备忘录,宣布基于对中国发起的“301贸易调查”对从中国进口的约600亿美元商品加征关税。由此揭开了中美贸易战的大幕,贸易战的持续进行引发资本市场的剧烈震荡和国际资本的复杂流向。我国资本市场与国际资本市场的长期关系被打破,因此研究贸易战前后中国资本市场与国际主要资本市场的联动性很有必要。下文选择了国际资本市场的核心代表——美国股市(以道琼斯指数为代表)、我国境外投资者投资我国股市的主要通道(深沪港通)出入口的中国香港资本市场(以恒生指数为代表)与我国资本市场(以上证指数为代表)的联动关系进行分阶段的研究。

二、文献综述

(一)国际股市之间的联动性研究

Ibrahim(2005)对世界股市之间的联动研究的重要性进行了研究,认为世界股市之间的联动程度的大小将为世界股票投资进行组合提供有效的帮助,同时对世界股市之间的联动进行研究将有利于一个国家的金融安全;Yang 和Bessler(2008)运用VAR模型对1987 年股灾前后美国、德国、澳大利亚和香港股市的日股票指数数据进行研究,发现美国股市对其他国家或地区股市的影响很大;M.shabri 和Abd.Majid(2009)对1997 年亚洲危机前后马来西亚、泰国、印尼、菲律宾5个新兴股票的联动性进行实证研究,结果表明这五个股票市场在亚洲危机前后都是协整的,且在危机之后,协整关系更明显;Xu和Ha.mori(2012)研究了美国与金砖四国在2004—2010年的数据,发现2008年金融危机后美国与金砖四国的股市联动性较金融危机发生前有明显的削弱。

(二)中国股市与外部股市联动性研究

Johnson Soenen(2002)研究表明澳大利亚、中国、中国香港地区、马来西亚、新西兰、新加坡与日本股市之间的日收盘价格指数是协整的,并且在这一时期这些亚洲国家与地区股市之间的协整程度加强;骆振心(2008)对股权分置前后中、美、英等地股市联动性进行实证分析,结果表明股权分置改革大大增强了中国股市与发达国际股市之间的联动性;杨雪莱和张宏志(2012)研究发现中美两国之间股市的联动性在金融危机期间得到加强,并发现美国的短期利率是增强两国股市联动性的主要原因;朱小勇和任小杰(2015)使用格兰杰因果检验发现美国实行量化宽松货币政策期间,美股对A 股的影响显著。龚金国(2015)研究得出,中美股市联动性越来越强,主要原因在与中美日益密切的贸易往来,两个经济基础的差别和中国对外金融自由化的改革则不能显著影响两国股市的联动。绕建萍(2019)研究发现:无论是贸易战前还是贸易战后,我国股票市场都受到美国股票市场的影响,而反过来,中国股票市场的走向几乎不会对美国股市造成影响;比较中美贸易战前后我国股票市场受美国股市的影响有明显的减弱迹象。

关于不同股票市场联动性的研究文献很多,但研究方法和数据选择均有很大不同,上述文献对本文的研究有很大的借鉴意义,但随着时间的变迁,国际形势发生了巨大的变化,尤其是贸易战的兴起,对世界资本市场产生了深远的影响,因此研究贸易战前后股市之间的联动性有着特殊的意义。

三、实证研究

(一)数据来源及处理说明

数据来源:本文数据为道琼斯指数(DI)、恒生指数(HSI)、上证指数(SHI),数据时点为2014 年11月17日(该时点为深沪港通全面开通)——2020年4月7日,并以2018 年3月22日(中美贸易战起点)为界限进行分阶段分析。其中2014年11月17日至2018年3月22日为第一阶段,2018年3月22日后为第二阶段。

数据处理:

对以上三个指数对数话处理.LNDI=ln(DI),LNHSI=ln(HSI), LNSHI=ln(SHI).

对以上对数化后的序列差分化处理,再乘以100,得到日收益率序列。

(二)统计特征分析

描述统计结果见下:1。通过下表可以看出:在贸易战之前,三地股市日收益率均为正值,但在贸易战之后,三地日收益率均降为负值,表明贸易战对三地股市均有负面影响。三地股市日收益率数据无论贸易战前后,都是左偏的,而且均呈现尖峰后尾的形态。三地股市日收益率数据无论在1%、5%、10%的置信水平上,均拒绝服从正态分布的假设。

表1各阶段股指日收益率额描述性统计表

(三)相关性分析

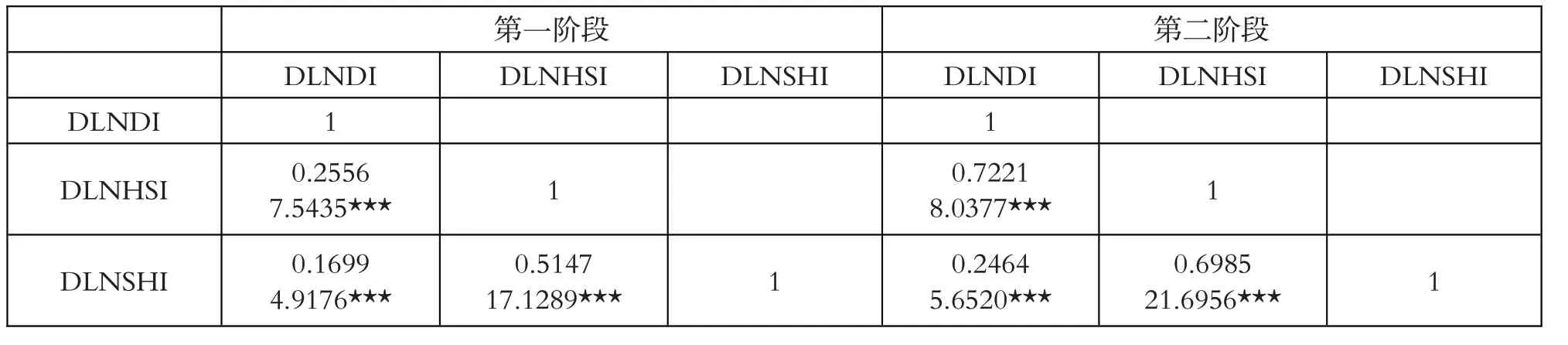

相关系数矩阵详见下表2。可以看出:相较于贸易战之前,贸易战之后三地股指日收益率相关系数均增大了,这主要是由于随着我国资本市场的逐步开放所致,显示出我国对外开放资本市场的程度越来越强。在第一阶段,恒生指数与上证指数相关系数最高,达0.5147,在第二阶段两者相关系数进一步增加至0.6985。但在第二阶段,恒生指数与道琼斯指数相关程度最高,达到0.7221(第一阶段两者相关系数为0.2556),这显示出深沪港通作为外资进出入我国资本市场的主要通道对香港股市的深刻影响。道琼斯指数和上证指数也存在着显著的相关性,但相关系数并不很大,贸易战前后相关系数从0.1699 增加至0.2464。

表2 股指日收益率相关系数矩阵

(四)Granger因果性检验

对股指日收益率数据进行分阶段Granger 因果性检验,结果见下表3。由此可见:上证指数、恒生指数都不是道琼斯指数的Granger 原因,但道琼斯指数却是上证指数、恒生指数的Granger 原因,这反映出我国资本市场受美国资本市场影响较大,但对美国资本市场影响不大。

表3 分阶段Granger因果性检验表

(五)ADF检验

对三大指数的对数化数据(LNDI、LNHSI、LNSHI)进行单位根检验以便进行下一步长期协整关系的研究。具体检验结果见表4.从下表可以看出,DLNDI、DLNHSI、DLNSHI 均为平稳序列,而LNDI、LNHSI、LNSHI则是一阶单整序列。

表4 单位根检验结果表

(六)协整检验

通过上述分析后,可以对LNDI、LNHSI、LNSHI进行Johansen协整检验以测试其是否存在长期均衡关系,具体测试结果见表5和表6.

根据Pantula 准则,可以看出在贸易战前,三地股市指数对数化序列确实存在着协整关系,而较适合且显著的协整模型为模型4(时间序列及协整方程均有确定性的趋势)。

但在贸易战之后,三地股市指数对数化序列不存在协整关系,说明贸易战打破了原有的长期均衡关系,对世界资本市场产生了深远影响。

表5 第一阶段Johansen协整检验结果表

表6 第二阶段Johansen协整检验结果表

表5及表6注:模型1为时间序列没有确定性的趋势同时协整方程没有截距;模型2 为时间序列没有确定性的趋势但协整方程有截距;模型3 为时间序列有确定性的趋势,协整方程有截距;模型4为时间序列及协整方程均有确定性的趋势;模型5 为时间序列有二次趋势,协整方程有直线趋势。

四、结论

研究发现:贸易战降低了全球主要资本市场的收益率水平。随着我国资本市场的逐渐对外开放,我国资本市场与国际主要资本市场关联性逐渐增强。无论是贸易战前还是贸易战后,我国股票市场都受到美国股票市场的影响,而反过来,中国股票市场的走向对美国股市影响不显著。在贸易战之前,我国股票市场与美国、中国香港股票市场存在着长期均衡关系,但贸易战打破了这一均衡关系。

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10