产业异质性视角下政策工具对战略性新兴产业的激励效应研究

2020-10-26 09:19袁海李航武增海

产业经济评论 2020年4期

袁海 李航 武增海

摘 要:为提升战略性新兴产业竞争力,税收优惠和政府补贴等成为了常见的培育产业发展的政策工具。然而政策工具的激励效果却时常偏离预期目标,不能取得良好的激励效果。为探究该问题原因,本文以产业异质性的视角,分析产业异质性对政策工具激励效应的调节机理,并基于陕西省562家战略性新兴企业数据构建面板模型对政策工具的激励效应进行实证检验。研究发现:在产业异质性的调节作用下,政策工具对战略性新兴产业的激励效应会因产业而异。具体来讲,税收优惠对新材料产业、新能源产业和节能环保产业激励比较显著;政府补贴对高端装备制造业和生物产业激励效应为正且显著。进一步研究发现:具有比较优势的战略性新兴产业可以更好发挥政策工具的激励效应;具有中度比较优势的产业政府补贴激励效果更好,具有高度比较优势的产业税收优惠的激励效果更好。本文创新之处在于以产业异质性作为调节变量,解释了政策工具的异质性问题。有助于厘清政策工具激励效应的作用机理,对进一步理顺政府和市场关系、促进战略性新兴产业发展具有重要的启示意义。

关键词:战略性新兴产业;产业异质性;政策工具;税收优惠;政府补贴;比较优势

一、引言

战略性新兴产业是指以重大技术突破和重大发展需求为基础,对经济社会全局和长远发展具有重大引领带动作用,知识技术密集、物质资源消耗少、成长潜力大、综合效益好的产业1,其代表新一轮科技革命和产业变革的方向,是培育发展新动能、获取未来竞争新优势的关键领域。根据《“十三五”国家战略性新兴产业发展规划》,到2020年,战略性新兴产业规模持续扩大、竞争力明显提高、产业结构进一步优化,成为社会发展的新动力和产业发展的新高地。

由于战略性新兴产业的独特战略地位,发展战略性新兴产业需要政府因势利导,除打造良好的营商环境之外,还需要创新财税政策支持方式,通过政策工具直接或间接激励产业发展。迄今为止,各级政府出台了一系列面向战略性新兴产业的优惠政策,如新能源汽车产业的《新能源汽车推广应用推荐车型目录》通过政府价格补贴促进产业发展;节能环保产业的《节能节水专用设备企业所得税优惠目录(2017年版)》和《环境保护专用设备企业所得税优惠目录(2017年版)》通过降低企业所得税激励企业。相关政策工具在实施之后,对企业的激励效果如何,目前来看仍没有统一的观点。支持者的观点认为:不论是税收优惠还是政府补贴,政策工具对相关产业均有正向激勵;反对者的观点认为:政策工具的激励是无效,甚至是负效应的。结合《中国制造2025》,产业发展质量须迈上更高台阶,一大批战略性新兴产业已然建立补贴门槛和退坡机制1,如何更好地通过政策工具激励战略性新兴产业高质量发展仍然是一个至关重要的问题。

大多数激励战略性新兴产业发展的政策工具都基于某一具体产业,比如,虽同属于战略性新兴产业,新能源汽车产业的优惠政策不能适用于其他产业。因此,政策工具的激励效应具有鲜明的产业特征和产业异质性特征。然而以往相关的研究中,罕有将产业异质性作为政策工具激励的现实基础和研究假设。忽视产业异质性问题将忽略产业间发展的要素禀赋和比较优势,对研究结论或产生颠覆性的影响。因此,本文通过理论分析,研究产业异质性下政策工具对战略性新兴产业的作用机理;以陕西省562家战略性新兴企业为样本,通过实证回答激励效果究竟如何、什么样的战略性新兴产业补贴效果更好。

本文的创新之处在于:1.将产业异质性视为政策工具激励战略性新兴产业发展的调节变量,区别于大多数文献基于的产业同质性假设,认为产业由于禀赋和比较优势的原因,本身存在差别,因此激励效应因产业而异;2.本文通过相关理论,分析了产业异质性对政策工具的调解机理,一定程度上解答了政策工具如何受到产业异质性影响;3.本文选择陕西省战略性新兴企业为研究对象,选用地区数据一定程度上避免了区域禀赋差异和政策工具差异,更有利于研究产业异质性的调节作用。样本选择方面,实证数据包含9个一级战略性新兴产业,样本企业在融资形式、企业性质、贸易类型等方面具有良好的代表性。相比于大多数以战略性新兴上市公司为对象的研究,本文一定程度上纠正了样本选择性偏差。

本文的结构安排如下:第二部分为政策工具激励效应的相关文献综述;第三部分为产业异质性调节政策工具的理论分析与研究假设;第四部分为数据实证;第五部分为结论与政策建议。

二、文献综述

政策工具(policy instrument/policy tool)最早被定义为“政策活动的一种集合”,它表明一些类似的特征,关注的是对社会过程的影响和治理[1]。国内学者陈振明与和经纬认为,政策工具是人们为解决某一社会问题或者达成一定的政策目标而采用的具体手段和方式[2]。为研究便利,本文定义的政策工具是为了实现产业政策目标所实施的手段和方式。在产业政策中,政府通过税收优惠、政府补贴、关税减免以及政府低息贷款等方式激励产业发展,促进产业升级。大多数的政策工具效果分析都嵌在政府产业政策的评价中,通过政策的成败得失评价政策工具的优劣。在研究政策工具激励效应时,应首先考察政府对企业提供补助的利益导向和行为动机[3],行为动机不同,政策工具的结论可能会是颠覆性的。因此,现阶段并没有形成政策工具激励效应的统一结论。通过精炼文献,本文将注意力主要集中在政策工具对企业绩效、产出、生产率以及发展的影响上。大多数文献都认可了政策工具的激励效应。Cotti和Skidmore对美国1980-2007年的新兴生物燃料产业的研究发现,包括税收抵免、政府补贴的政策工具对乙醇产业有显著影响,政策工具的激励措施可以促进一个州的生产能力[4]。宋凌云和王贤彬以30个重点二级产业为研究对象,发现政府的重点产业政策工具总体上显著提高了地方产业的生产率[5]。Aghion等使用1998-2007年的中国工业企业层面数据,考察了低借款利率、政府补贴、关税保护、税收优惠等政策工具对企业全要素生产率的影响,结果发现这些政策工具能够促进竞争,显著提高企业全要素生产率[6]。周燕和潘遥以新能源汽车产业为研究对象,通过实证研究发现,不论是税收优惠还是政府补贴,政策工具对新能源汽车产业均有正向激励[7]。这些研究结论的共同特征是肯定了政策性激励的效应,特别是税收优惠的实施效果,在这些文献中税收优惠的经济显著性和统计显著性高于政府补贴。

另外一部分研究学者在肯定政策工具的激励效应的同时认为政府补贴的效果优于税收优惠。张同斌和高铁梅以高新技术产业为研究对象,使用CGE模型考察财政激励政策和税收优惠政策对高新技术产业发展进而对产业结构调整的影响,结果显示,政府补助比税收优惠政策能够更加有效地促进高新技术产业的产出增长[8]。柳光强以战略性新兴产业为对象,基于信息不对称视角,通过实证发现税收优惠、政府补贴政策两者之间的激励效应差异明显[9]。白恩来和赵玉林选择了生物医药产业和新能源汽车产业的上市公司作为考察对象,就其发展中财税政策的作用做了微观分析,认为政府补助优于税收优惠[10]。对单一的政策工具激励效应进行评价,税收优惠方面,宋丽颖和钟飞以六大战略性新兴产业为研究对象,将税收优惠分解为直接税优惠和间接税优惠。通过实证发现,间接税优惠对企业而言计算复杂、操作成本大,很难起到预期的效果,使得间接税优惠的激励效应并不明显[11]。政府补贴方面,学者们研究国内外政府补贴对产出和全要素生产率的影响时发现,政府补贴对产出影响显著[12-14],但全要素生产率方面则可能存在U型效应[15]。

除此之外,有学者的研究发现政策工具并非一定有效。Beason和Weinstein对日本1955-1990年代17个传统行业(通用设备制造、采矿、交通工具制造、造纸等)的政府贷款、政府补贴、关税补贴、税收补贴等多项政策工具补贴效果进行了研究,发现对于增长而言,政策工具的效果微乎其微[16]。唐清泉和罗党论以2002-2007年上市公司为对象,研究发现,除去带动发展和就业等社会效益外,政府补贴没有增加上市公司的经济效益[17]。王昀和孙晓华通过对27个二级产业的研究,发现政府补贴并没有优化市场结构,实现规模化和集约化生产[18]。白恩来、赵玉林则发现,税收优惠作为政策工具并没有起到作用[10]。不仅如此,还有学者提出政策工具的激励效应甚至是负向的,认为政策性补贴加大会更快形成产能过剩[14];通过寻租获取的政府补贴或是政府直接对企业资本进行补贴会产生严重的社会负效应[19,20],或是在企业绩效方面存在负向激励[21,22]。

除关注政策工具的激励效应以外,我们还关注了政策工具的补贴倾向性和产业异质性。王凤翔和陈柳钦认为,地方给予竞争性企业补贴的倾向性有高附加值产业、创造大量就业的企业、地区产业的主导企业、上市公司、中小企业、进行资产重组的企业[23]。Bergstr?m研究瑞典企业1987-1993年接受政府补贴后的企业产出和全要素生产率,这些企业涵盖了农业、采矿、制造业等9个国民經济行业,从数据来看政府补贴在产业间具有倾向(最高政府补贴产业为制造业,补贴份额为55%,最低为农业,小于1%)[12]。Aghion等的研究发现,在26个产业中,个别产业有明显的政策倾向,最高的税收优惠为木材竹子制品加工业,税收优惠占利润的0.548;最低为纺织业,仅为0.32。政府补贴最高的是烟草生产,政府补贴占利润的0.229;最低的产业为家具制造,仅为0.092 3。政策工具的补贴对产业具有一定的倾向性[6]。产业异质性方面,国内学者以上市公司为研究对象,发现政策性激励的效果确实因产业而异,税收优惠[5,9,11]和政府补贴[5,8,10,15]的激励效应均有产业异质性。

通过对文献的梳理,本文发现大多数研究学者在研究政策工具的作用时,未充分考虑产业异质性的调节作用,即在假设阶段默认产业为同质的,特别是对战略性新兴产业内部的产业异质性研究更为少见。其次,多数文献中,产业异质性更多的是在描述和解释政策工具激励效应在产业间的差别,学者们对产业异质性调节政策工具的机理并无深入研究。在数据选取和实证部分,绝大多数学者的实证数据来源是上市公司数据,本文认为上市公司与非上市公司在股份结构、企业规模甚至是吸纳政策红利的能力上都存在差异,政策工具对于战略性新兴产业上市公司的激励效应不能代表其对战略性新兴产业的激励效应。

三、理论分析与研究假设

在选择性产业政策中,政府通过政策工具干预微观经济运行,改变产业间资源分配。江小娟认为政策工具因干预方式被划分为直接干预型和间接引导型两大类[24]。前者包含了政府补贴、政府直接投资等直接参与或支持企业的政策工具,后者则主要以税收等方式引导企业和产业发展。以政府补贴为代表的直接干预型工具发挥作用的基础在于政府有较强的直接干预能力和行政约束能力,可以有效地就补贴问题与企业开展“一对一”模式的谈判,由于针对性较强,政府补贴的目的也能很好地达成。但直接干预型工具的缺点也是明显的,就是其激励效应或不存在广泛的适用性,容易受到产业特征甚至企业特征的干扰。以各种税收优惠为代表的间接引导型的基础是能够形成足够的利益引导机制。通过税收的调节,政策工具的影响能通过销售收入和营业利润影响到企业的绩效。间接引导型工具的弊端也是明显的,其需要较好的市场化程度和企业自我发展程度,当这些条件缺失时,间接引导型工具的激励效果或被扭曲。战略性新兴产业划分为七大战略性新兴产业和其他相关产业,一级产业划分囊括了信息技术、高端装备制造、生物以及新能源等新兴产业发展方向。不同战略性新兴产业面临的有效市场程度、产业发展的成熟程度,以及资本密集程度等特征或均有不同,各产业存在着禀赋和比较优势的差异。在这个过程中,产业因素扮演调节变量的作用,政策工具对企业绩效的激励效应被产业因素所扭曲,使政策工具的效果显现出异质性。因此可以提出假设H1。

H1:产业异质性会调节政策工具的激励效应,使激励效果因产业而异。

由于异质性的存在,战略性新兴产业内部具有不同的产业比较优势。具有比较优势的产业表现为在开放竞争的市场环境下有更低的生产成本[25],当市场机制正常运行时,该产业能获得超额利润并进一步促进产业发展。此时政府应因势利导,制定选择性产业政策,通过政策工具支持产业发展。不同的政策工具作用机理存在差异,政府补贴等直接干预型工具作用于具有比较优势的产业时,补贴如同产业获取的收入,直接进入到该产业的超额利润之中。因此,政府补贴对具有比较优势的产业激励效果较好;而当政府补贴作用于没有比较优势的产业时,为获取超额利润,其补贴首先会用来弥补其与具有比较优势的产业之间的生产成本差距,因此,该补贴的激励效果会有所弱化。税收优惠等间接引导型工具具有广泛适用性的同时,对市场化和企业发展程度要求更高。税收优惠作用产业,将原本应纳税的部分税费转为产业的收入或利润。当优惠额度在产业间相同时,具有比较优势的产业因为其较大的收入和利润获得更多优惠,税收优惠的激励效果也优于不具有比较优势的产业。由比较优势理论可知,对具有比较优势的产业和生产率较高的企业而言,战略性新兴产业的政策工具可以促进企业的研发和产出[26]。因此可以提出假设H2。

H2:具有比较优势的战略性新兴产业可以更好发挥政策工具的激励效应。

四、政策工具对陕西省战略性新兴产业激励效应实證研究

(一)模型与指标选择

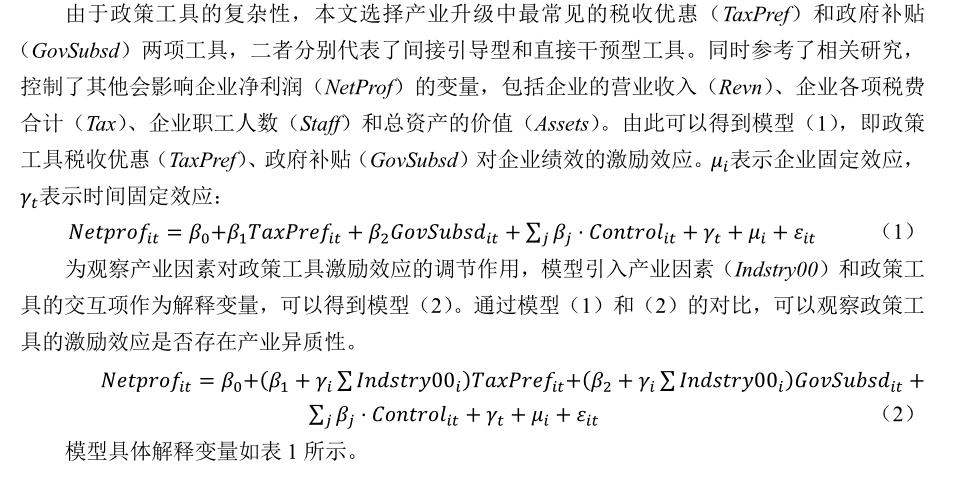

从短期来看,政策工具发挥作用的最直接的方式是通过提升企业绩效促进企业发展。在这个过程中,政策工具的激励如同增加了企业的要素禀赋,企业通过扩大生产使这部分要素禀赋发挥乘数效应,从生产上逐渐扩大生产规模,从产业上逐渐实现产业升级。这样来看,政策工具能否激励企业的绩效就是其发挥作用的第一步。因此,本文选择企业的净利润(NetProf)来衡量企业的绩效,在模型中设为被解释变量。

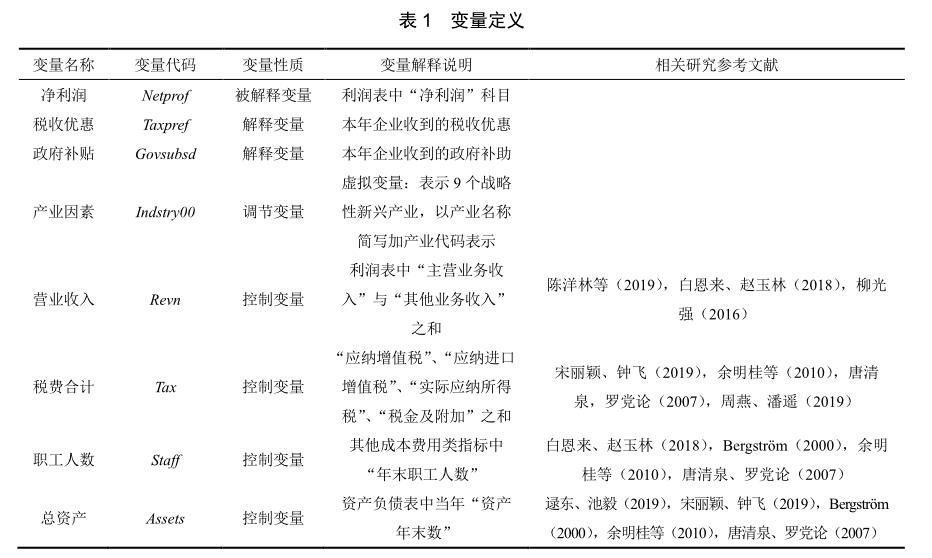

值得注意的是,解释变量政策工具的指标选取包含了税收优惠(TaxPref)和政府补贴(GovSubsd)两部分。税收优惠方面(TaxPref),优惠包括了企业获得的增值税优惠1、消费税优惠,以及所得税优惠、加计扣除和税收返还等。会计科目上构成为“应纳增值税减征额”“增值税出口退税”“减税、免税及加计扣除”“减免所得税”“抵免所得税”“境外所得抵免”“中小微利企业减免所得税额”“减免消费税”“税收返还”之和。政府补贴(GovSubsd)方面,本文选用企业收到的政府补助作为指标,会计科目上的构成为“其他收益”与“营业外收入-政府补助”之和2。

(二)样本选择与描述

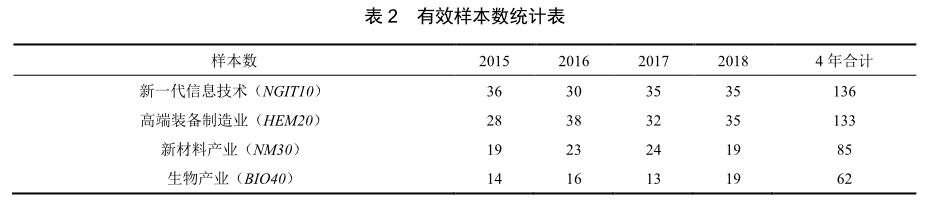

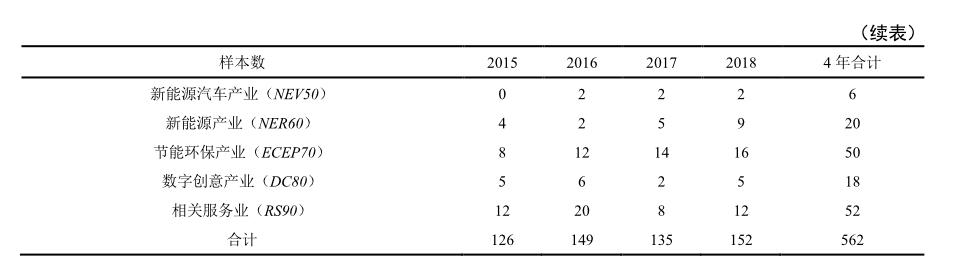

实证数据来自全国税收调查系统(NTSS),选取陕西省战略性新兴产业2015-2018共4年的相关数据。在剔除和筛选后,得到有效样本如表2所示。

本文样本为陕西省562家战略性新兴企业,分布在9个一级战略性新兴产业中,样本企业在融资形式、企业性质、贸易类型等方面具有良好的代表性。相比于大多数以战略性新兴上市公司为对象的研究,本文一定程度上纠正了样本选择性偏差,研究结果更能体现政策工具对各种类型的企业的激励效应。除此之外,本文以陕西省战略性新兴产业为研究对象,避免了区域禀赋差异和政策工具选择差异对战略性新兴产业的影响。

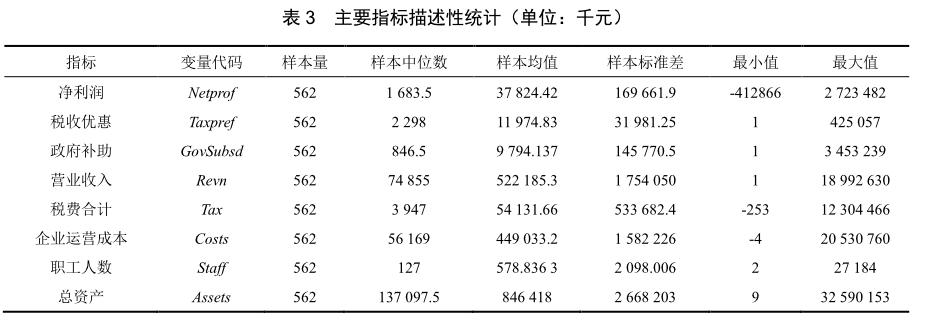

指标方面,562家战略性新兴企业样本得到的指标描述性统计如表3所示。

值得注意的是,税费合计(Tax)部分样本企业显示为负,经证实为两个原因造成。一是部分样本企业采用资产负债表债务法确认相应的递延所得税资产,由于企业亏损利润为负,应交企业所得税为0,出现负的所得税费用;由于负值超过其他税费,因此税费合计显示为负。二是部分样本企业多计提了企业所得税,通过会计处理冲回为负数。个别样本企业的企业运营成本(Costs)也为负数,实际上是因为企业的财务费用为负数,个别样本企业有相当多的利息收入,其额度超过了其他运营成本。由于税费合计(Tax)与企业运营成本(Costs)负值在样本中为小概率事件,因此本文选择尊重原始会计数据,并未调整。

(三)实证结果分析

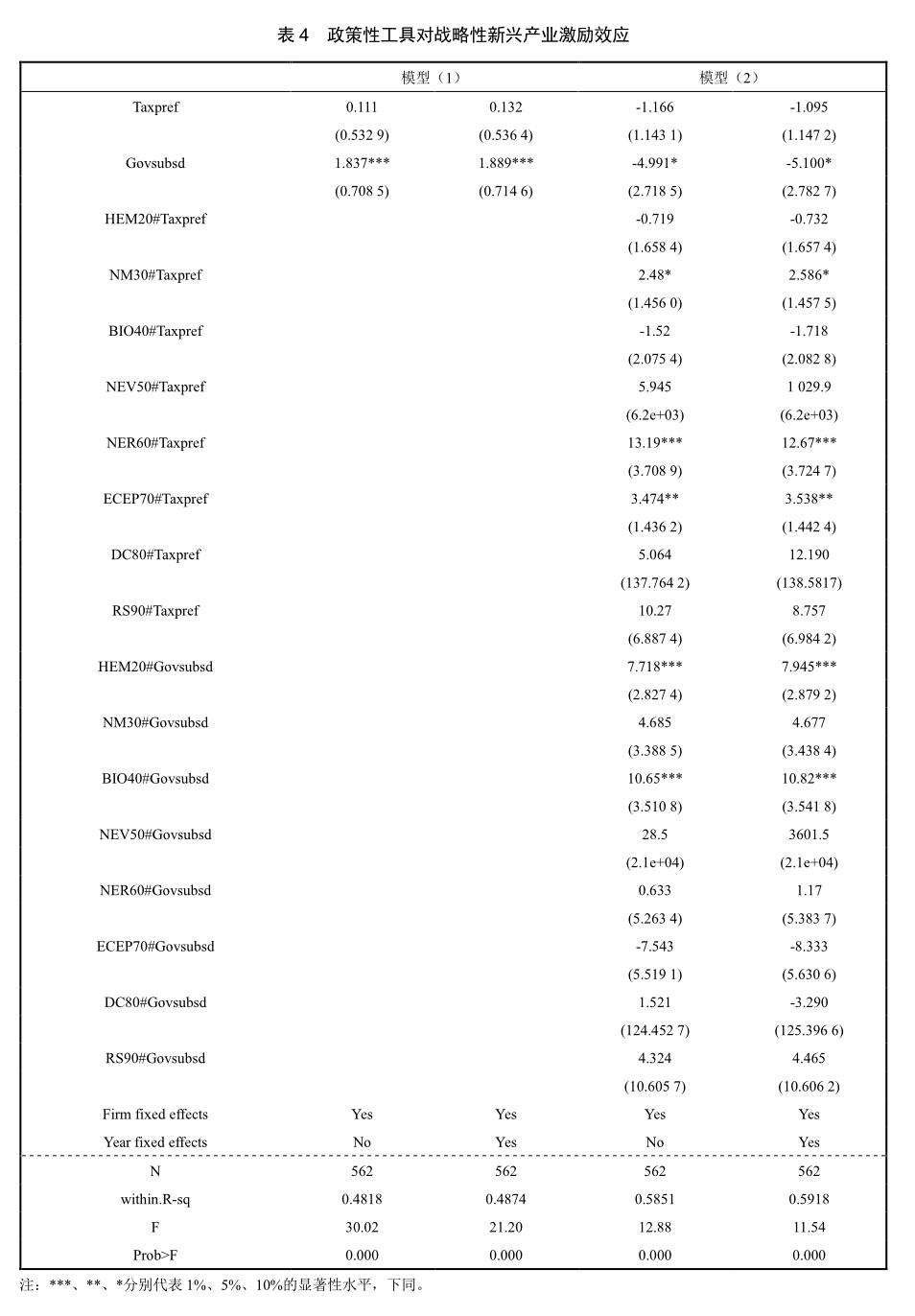

经F检验和LR检验,模型在5%的显著性水平拒绝了混合横截面OLS回归。为了消除内生性对Hausman检验的影响,本文参考连玉君等使用蒙特卡洛模拟的方法[27],检验后发现P值为0.604 7,模型在5%的显著性水平不拒绝原假设。但是为了解决不随时间变化的遗漏变量造成的内生性问题,保证回归结果的一致性,本文主要以固定效应模型(FE)结果作为分析依据。模型(1)和(2)的回归结果如表4所示。

由表4模型(1)回归结果可知,在不加入产业因素作为调节变量时,两种政策工具的激励效应具有差异。税收优惠(TaxPref)的激励系数为0.132并不显著,政府补贴(GovSubsd)的系数为1.889且十分显著,说明对陕西省战略性新兴产业而言,间接引导型工具的激励效果相对无效,而直接干预型工具的激励效果相对有效。

模型(2)中,加入产业因素(Indstry00)的调节变量后,税收优惠(TaxPref)和政府补贴(GovSubsd)的激励效应可以以产业分类描述。[模型2回归结果中的“TaxPref”和“GovSubsd”代表的并不是税收优惠与政府补贴的总体激励效应,而是政策工具对新一代信息技术产业(NGIT10)的激励效应]。模型(2)中,政策工具的激励效应体现出产业异质性:税收优惠方面,新材料产业(NM30)、新能源产业(NER60)和节能环保产业(ECEP70)的税收优惠激励十分显著,其他产业相对而言激励效果不显著;而另一方面,政府补贴对高端装备制造业(HEM20)和生物产业(BIO40)具有显著的正向激励,但对新一代信息技术产业(NGIT10)却存在显著的负向激励。

分产业来看,在产业异质性下有3个产业的税收优惠(TaxPref)激励效应显著且为正,其他产业均不显著。新材料产业(NM30)为1.491,新能源产业(NER60)为11.575,节能环保产业(ECEP70)为2.443,这三个产业激励效应显著有效的基础在于税收优惠形成了良好的利益引导机制,企业可以通过销售和经营行为获取政策性优惠。

相比于税收优惠,政府补贴在产业异质性下的激励效果则更为复杂。政府补贴(GovSubsd)对高端装备制造业(HEM20)和生物产业(BIO40)的激励效应显著为正,但对新一代信息技术产业(HGIT10)的激励效应显著为负。陕西省高端装备制造业(HEM20)中航空装备产业、轨道交通装备产业和海洋工程装备产业等重型制造产业占比较高,产业技术密集度高但产品市场化较低,对政府补贴(GovSubsd)的敏感程度较高;生物产业(BIO40)中生物医药与生物医学工程等产业占比较高,由于国家对药品价格管控相对较严,医药产品销售利润空间较小,因此,相对于税收优惠(TaxPref),政府补贴(GovSubsd)对生物产业(BIO40)的激励效应也更为有效。

新一代信息技术产业(HGIT10)是唯一一个激励效应显著为负的产业,这其中的原因是多样的。从市场环境的角度分析,2018年4月,美国商务部禁止中兴通讯向美国企业购买敏感产品。同年7月,美国解除禁令,但中兴须向美支付巨额保证金。由于国际市场和贸易环境的剧变,对陕西省新一代信息技术产业的冲击极大,外部冲击也是产业异质性扭曲政策工具激励效果的原因之一。除此之外,有学者提出政府补贴激励效应为负或与企业寻租行为有关。经核查实证数据,发现新一代信息技术(HGIT10)136个样本中,净利润小于政府补贴的企业有56个,当资本密集程度和寻租成本相对较低时,企业为获得高额补贴采取的寻租行为和生产惰性可能会使得政府补贴也会产生负面影响。综上,本文不拒绝原假设H1,即:产业异质性会调节政策工具的激励效应,使激励效果因产业而异。

(四)进一步研究

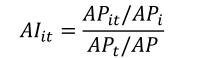

通过实证检验,本文可以观察到政策工具对陕西省战略性新兴产业的激励效应存在产业异质性,但是对于政策工具的使用并没有足够建议和帮助。通过上文理论分析,本文认为合理使用政策工具须结合产业的比较优势。本文参考Balassa提出的显示性比较优势指数(RCA)[29]——該指数被广泛用于测度地区产业的比较优势——计算陕西省七大战略性新兴产业在全国战略性新兴产业中的比较优势指数,计算公式如下:

上式中,APit代表陕西省第i个战略性新兴产业在t时期内的规模以上工业增加值,APi则代表陕西省国内生产总值;APt代表全国第i个战略性新兴产业在t时期内的规模以上工业增加值,AP代表全国国内生产总值1。一般认为,当战略性新兴产业的AIit指数大于1时,被认为是具有比较优势的,反之则不具有比较优势。

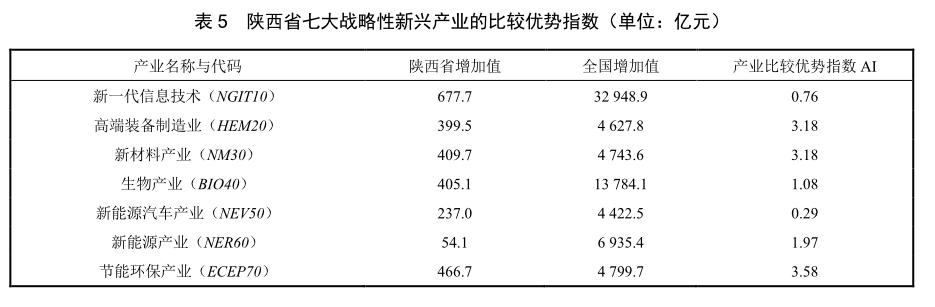

由于数据可得性问题,本文只能收集到七大战略性新兴产业的相关产出数据。当t为2018年时,陕西省七大战略性新兴产业的比较优势指数如表5所示。

表5中,产业比较优势大概可以分为两类,陕西省新一代信息技术产业(NGIT10)和新能源汽车产业(NEV50)的产业比较优势指数较低,是陕西省战略性新兴产业中不具备比较优势的产业;而高端装备制造业(HEM20)、新材料产业(NM30)、节能环保产业(ECEP70)、生物产业(BIO40)和新能源产业(NER60)是陕西省战略性新兴产业中具有比较优势的产业,特别是前三个产业,比较优势指数颇高,属于高度优势产业。

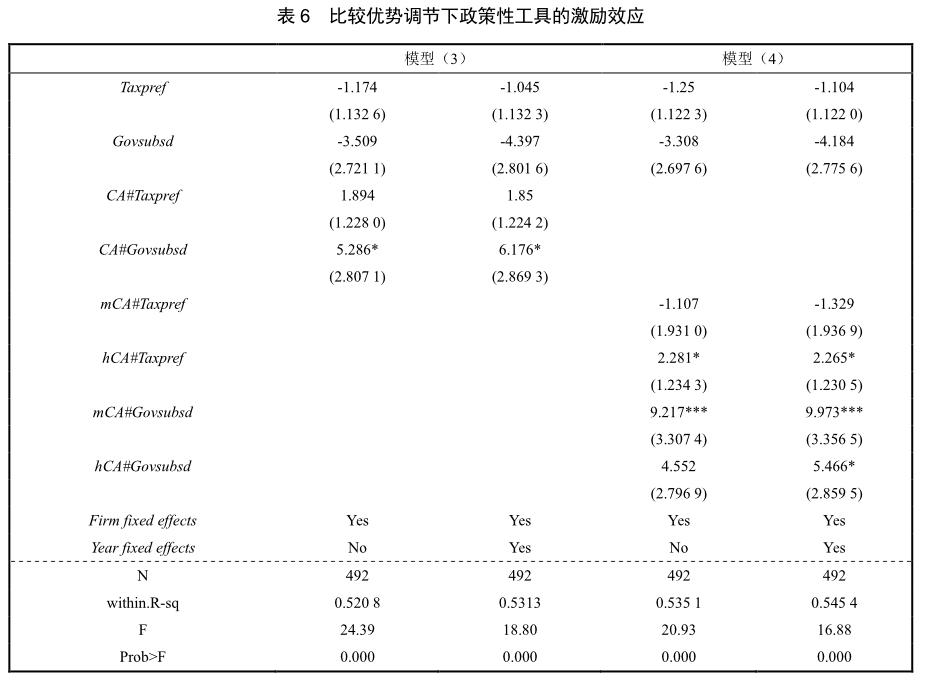

为验证假设H2,本文将产业比较优势作为调节变量引入模型中。由于产业比较优势指数的计算是基于陕西省七大战略性新兴产业的规模以上增加值,单纯地将产业比较优势指数(AI)与政策工具交互相当于产业比较优势指数(AI)的数值、产业因素(Indstry00)和政策工具三者的交互,由于产业比较优势是寓于产业因素之中的,因此直接将产业比较优势(AI)与政策工具交互并不具备经济学意义。本文将陕西省七大战略性新兴产业按照是否具备比较优势划分为两类,通过设置虚拟变量,将具有比较优势的产业作为调节变量,得出模型(3):

为体现比较优势产业分组的稳健性,进一步发掘产业比较优势的研究价值,本文将具有高度优势产业的高端装备制造业(HEM20)、新材料产业(NM30)、节能环保产业(ECEP70)归入高度优势组(HCA);生物产业(BIO40)和新能源产业(NER60)为中度优势组(MCA);通过设置三个产业比较优势组和两个虚拟变量调节政策工具,构建出模型(4):

其中,被解释变量为净利润(NetProf),解释变量为税收优惠(TaxPref)和政府补贴(GovSubsd),调节变量为比较优势(CA),控制变量包括营业收入(Revn)、税费合计(Tax)、职工人数(Staff)和总资产(Assets)。

表6第一、二列报告了模型(3)的回归结果。总体上来看,具有比较优势的产业政策工具的激励效应系数为正,激励效果更好,特别是政府补贴(Govsubsd),激励系数为1.779,且在10%的显著性水平下显著。不具有比较优势的产业的政策工具系数皆为负值。

表6第三、四列报告了模型(4)的回归结果。与模型(3)一样,在不具备比较优势的产业,政策工具的激励效应系数为负值;具有中高度优势的产业对政府补贴(Govsubsd)激励效应的敏感程度较高,系数分别为5.789和1.282且十分显著,说明具有中高度优势的产业,政府扶持仍是产业发展的重要助力。具有高度优势的产业对税收优惠(TaxPref)激励效应的敏感程度较高,系数为1.161且比较显著,说明在高度优势的产业中,市场机制的作用下税收优惠足以形成良好的利益诱导,通过优惠提升企业绩效。综上,本文不拒绝假设H2,即具有比较优势的战略性新兴产业可以更好发挥政策工具的激励效应。

(五)稳健性检验

为保证结论可靠,本文从以下两方面验证稳健性。

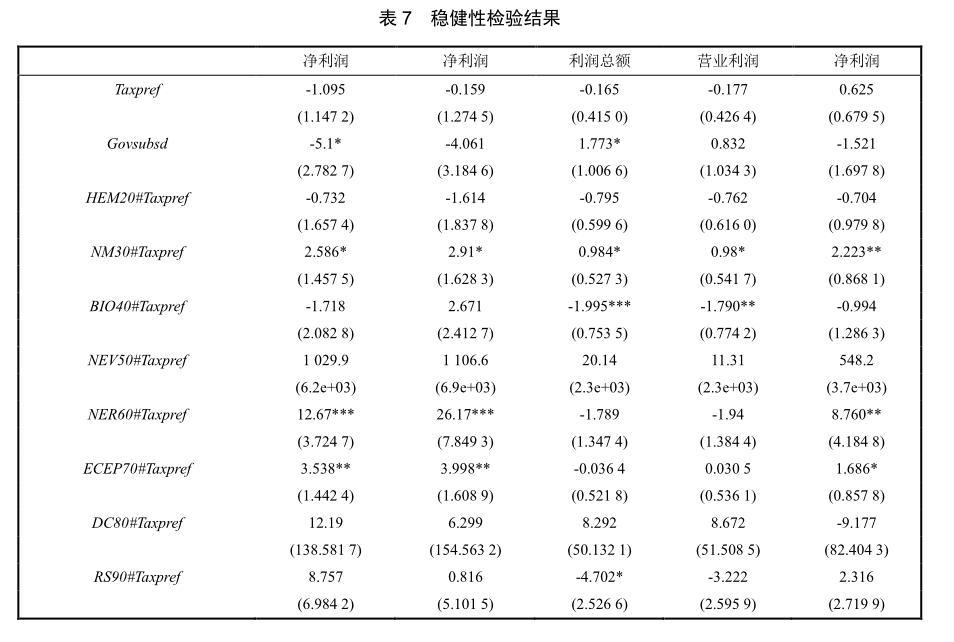

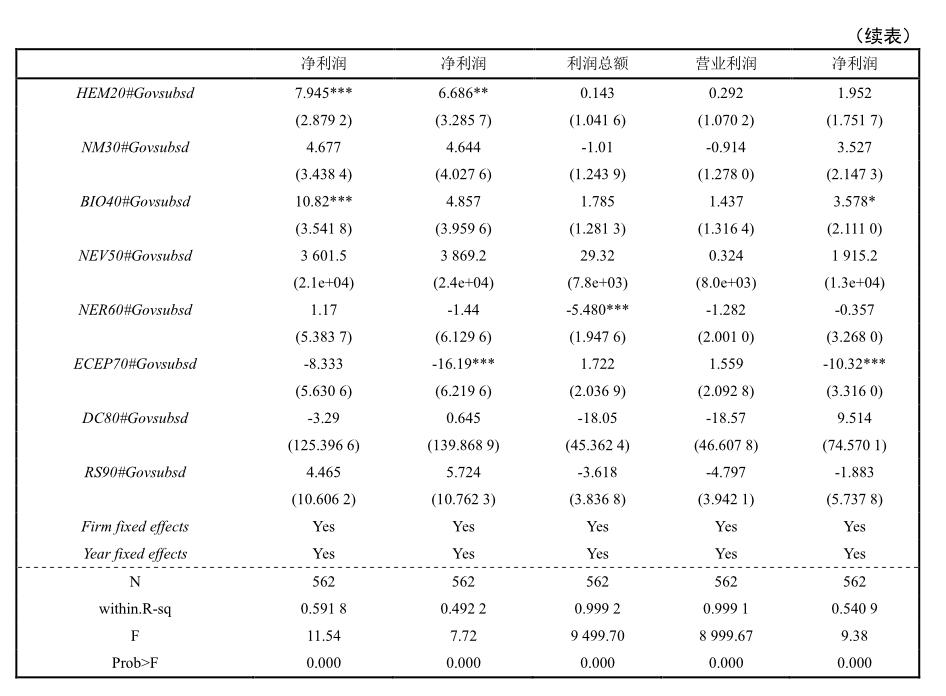

1. 更换主要变量验证稳健性。解释变量方面,本文以主营业务收入替代营业收入、主营业务成本替代企业运营成本、工资与奖金替代职工人数。更换解释变量的回归结果如表7第二列所示。虽然不同产业税收优惠与政府补贴略有变化,但是系数符号与显著性和之前回归结果保持基本一致。被解释方面,本文以营业利润1和利润总额2替代了原被解释变量净利润。值得注意的是,大部分所得税优惠都发生在利润总额之后,作为被解释变量,利润总额会低估税收优惠的影响。同时,营业利润只包含了企业在经营活动中所发生的利得,因此会低估与经营活动不相关的政府补贴。作为稳健性检验的一部分,如表7第三列与第四列所示,营业利润和利润总额能在趋势上反映战略性新兴产业在政策工具激励后的异质性。

2. 降低极端值影响。由于企业规模的差异,本文数据极易受到极端值的影响。如陕西省各级政府对比亚迪电动汽车的政府补贴影响足以扩散到整个行业。为降低极端值的影响,本文采用了Winsorize的离群值处理方法,该方法在公司金融和财务管理领域被广泛应用。这里对被解释变量净利润进行Winsor处理,分别指定2.5%和97.5%进行缩尾,将超过该临界点的值赋予2.5%和97.5%数值作为替换。得到的结果如表7第五列所示,该结果一定程度上能体现本文的数据的稳健性。

五、结论与政策建议

本文运用2015-2018年陕西省563家战略性新兴企业数据,在产业异质性视角下,研究政策工具对战略性新兴产业的激励效应。结果表明:第一,在产业异质性的调节作用下,政策工具对战略性新兴產业的激励效应会因产业而异。具体来讲,税收优惠对新材料产业、新能源产业和节能环保产业激励比较显著,原因可能是上述产业可以形成良好的利益引导机制,发挥税收的调节作用;政府补贴对高端装备制造业和生物产业激励效应显著为正,原因可能是这类产业资本密集程度和资产专用性较高,其发展不能完全依赖于市场;新一代信息技术激励效应显著为负,其原因可能是由于较低的补贴门槛引发的寻租问题。第二,具有比较优势的战略性新兴产业可以更好发挥政策工具的激励效应。具体表现为相比于不具备比较优势的产业,具有比较优势的产业组的政府补贴激励更好;具有中度比较优势的产业政府补贴激励效果更好,具有高度比较优势的产业组税收优惠的激励效果更好。

发展战略性新兴产业是我国经济发展新旧动能加快转换、产业结构加速升级的必然要求。本文上述结论对政府使用政策工具激励战略性新兴产业有重要的现实意义。为提高政策工具激励效率,充分发挥政策工具作用,可以从以下方面着手:

第一,摸清地区产业比较优势,根据比较优势发展当地战略性新兴产业。从产业集群的角度来看,全国各个地区战略性新兴产业发展侧重均有不同。东部、中部地区在发展程度上和人力资源上占优,在新一代信息技术、新能源汽车、生物制药、工业机器人以及数字创意等高技术密集型产业具有比较优势。西部地区凭借广袤的地理环境和资源优势,在新能源产业、新材料产业等方面具有比较优势。地方政府在推行战略性新兴产业政策时,应与地方发展实际相结合,在发展中可以有产业侧重,最大程度发挥区域产业比较优势,将战略性新兴产业发展为本地的内生动力。而不应该另起炉灶,忽视市场在资源配置中的决定作用,以产业扶持为名强行上马非优势项目,导致产业发展困难重重。

第二,进一步减税降费减轻企业负担,发挥税收优惠对产业的激励效应。从样本来看,陕西省战略性新兴产业税负率较高,税收压力较大。对于部分产业而言,税收负担过重、税收优惠额度较小也是税收优惠没有取得预期效果的原因之一。新材料产业、新能源产业和节能环保产业已然形成利益引导机制,通过税收优惠调节可以助力产业发展。但对于其他产业,进一步减税降费,特别是针对战略性新兴产业的减税降费,卸去企业过重税收负担才能一定程度上激励产业发展。除此之外,良好的利益引导机制很可能也具有产业异质性,税收优惠若想要发挥更大的作用还需依据产业特性生成优惠政策,使政策真正惠及产业发展。

第三,“斟酌使用”政府补贴,保证战略性新兴产业高质量发展。从回归结果来看,政府补贴对9个战略性新兴产业的激励效应中仅有3个产业为正,其他产业均为负数,说明政府补贴比较容易引发寻租行为。政府补贴应该成为一项“斟酌使用”的政策工具,对不同企业有针对性有目的性地补贴,而非广泛适用的补偿。为保证战略性新兴产业的高质量发展和保证激励效应,政府补贴应有相应的门槛和退坡机制增加寻租成本和壁垒。为实现财政预算绩效目标达成,政府和企业应对相关补贴就用途、用法以及监督事宜达成一致,尽力避免补贴被挪作他用。做到使用政府补贴时,事前有计划,事后有总结。

参考文献:

[1] (美)B·盖伊·彼得斯,弗兰斯·K·M·冯尼斯潘.公共政策工具[M].顾建光译.北京:中国人民大学出版社,2006.12.

[2] 白恩来,赵玉林.产业政策的宏观有效性与微观异质性实证分析[J].科研管理,2018,39(09):11-19.

[3] 陈振明,经纬.政府工具研究的新进展[J].东南学术,2006(06):22-29.

[4] 耿强,江飞涛,傅坦.政策性补贴、产能过剩与中国的经济波动——引入产能利用率RBC模型的实证检验[J].中国工业经济,2011(05):27-36.

[5] 桂黄宝,李航.政府补贴、产权性质与战略性新兴产业创新绩效——来自上市挂牌公司微观数据的分析[J].科技进步与对策,2019,36(14):69-75.

[6] 胡春阳,余泳泽.政府补助与企业全要素生产率——对U型效应的理论解释及实证分析[J].财政研究,2019(06):72-85.

[7] 黄先海,张胜利.中国战略性新兴产业的发展路径选择:大国市场诱致[J].中国工业经济,2019(11):60-78.

[8] 江小涓.经济转轨时期的产业政策——对中国经验的实证分析与前景展望[M].上海:上海人民出版社,1996.79-81.

[9] 连玉君,王闻达,叶汝财.Hausman检验统计量有效性的Monte Carlo模拟分析[J].数理统计与管理,2014,33(05):830-841.

[10] 林毅夫.产业政策与我国经济的发展:新结构经济学的视角[J].复旦学报(社会科学版),2017,59(02):148-153.

[11] 柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J].管理世界,2016(10):62-71.

[12] 宋丽颖,钟飞.税收优惠政策激励战略性新兴产业发展的效应评价[J].税务研究,2019(08):12-19.

[13] 宋凌云,王贤彬.重点产业政策、资源重置与产业生产率[J].管理世界,2013(12):63-77.

[14] 唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007(06):149-163.

[15] 王凤翔,陈柳钦.地方政府为本地竞争性企业提供财政补贴的理性思考[J].经济研究参考,2006(33):18-23+44.

[16] 王昀,孙晓华.政府补贴驱动工业转型升级的作用机理[J].中国工业经济,2017(10):99-117.

[17] 许罡.中国上市公司政府补贴的政策效应研究[M].北京:经济科学出版社,2017.10-14.

[18] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,45(03):65-77.

[19] 俞金红,于明超.财政补贴、寻租成本与新能源企业经营绩效[J].软科学,2019,33(11):59-63.

[20] 张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012,47(05):58-70.

[21] 周燕,潘遥.财政补贴与税收减免——交易费用视角下的新能源汽车产业政策分析[J].管理世界,2019,35(10):133-149.

[22] So, Yip B W . Reassessment of the state role in the development of high-tech industry: A case study of Taiwans Hsinchu Science Park[J]. East Asia, 2006, 23(2):61-86.

[23] Harris R I D. The employment creation effects of factor subsidies: some estimates for northern Ireland manufacturing industry, 1955‐1983[J]. Journal of Regional Science, 1991, 31(1): 49-64.

[24] Beason R, Weinstein D E. Growth, economies of scale, and targeting in Japan (1955-1990)[J]. Review of Economics and Statistics, 1996, 78(2): 286-295.

[25] Skuras D, Tsekouras K, Dimara E, et al. The effects of regional capital subsidies on productivity growth: A case study of the Greek food and beverage manufacturing industry[J]. Journal of Regional Science, 2006, 46(2): 355-381.

[26] Bergstr?m F. Capital subsidies and the performance of firms[J]. SMALL BUSINESS ECONOMICS, 2000, 14(3): 183-193.

[27] Aghion P, Cai J, Dewatripont M, et al. Industrial policy and competition[J]. American Economic Journal: Macroeconomics, 2015, 7(4): 1-32.

[28] Cotti C , Skidmore M . The Impact of State Government Subsidies and Tax credits in an emerging industry: Ethanol Production 1980–2007[J]. Southern Economic Journal, 2010, 76(4):1076-1093.

[29] Balassa B. ‘Revealedcomparative advantage revisited: An analysis of relative export shares of the industrial countries, 1953–1971[J]. The Manchester School, 1977, 45(4): 327-344.

Incentive Effect of Policy Tools on Strategic Emerging Industries from the Perspective of Industrial Heterogeneity

YUAN Hai LI Hang WU Zeng-hai

Abstract: In order to enhance the competitiveness of strategic emerging industries, tax incentives and government subsidies have become standard policy tools for fostering industrial development. However, the incentive effects of policy tools often deviate from the expected goals and cannot achieve sound incentive effects. From the perspective of industrial heterogeneity, this paper analyzes the moderate mechanism of industrial heterogeneity on the incentive effects of policy instruments we build a panel model based on the data of 562 strategic emerging companies in Shaanxi Province to test the incentive effects of policy instruments. The study found that under the moderate of industry heterogeneity, the incentive effect of policy tools on strategic emerging industries varies from industry to industry. Specifically, tax incentives have significant incentives for new material industries, new energy industries, and energy-saving and environmental protection industries; government subsidies have positive and significant incentive effects on high-end equipment manufacturing and bio-industries. Further research found that strategic emerging industries with comparative advantages can better utilize the incentive effects of policy tools; government subsidy incentives for industries with moderate comparative advantages are better, and incentives for industries with huge comparative advantages are better. The contribution of this article is we use industrial heterogeneity as a moderator to explain the heterogeneity of policy tools. It helps to clarify the mechanism of the actual incentive effect caused by policy tools and has important implications for further rationalizing the relationship between the government and the market and promoting the development of strategic emerging industries.

Key words: Strategic emerging industries; Industry heterogeneity; Policy tools; Tax incentives; Government subsidies; Comparative advantages

〔執行编辑:周冬〕

猜你喜欢

中国石油大学学报(社会科学版)(2016年6期)2017-01-09

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18

商业经济研究(2016年14期)2016-09-14

科教导刊(2016年9期)2016-04-21

高教探索(2015年12期)2016-01-11

软科学(2015年9期)2015-10-27