山西A企业盈利能力分析

2020-11-07 08:00梁静内蒙古财经大学

营销界 2020年31期

梁静(内蒙古财经大学)

■引言

对盈利能力进行分析是判断企业的获利能力的一项重要指标,是反映企业对自身经营状况、获得利润和表现企业增值的能力。通常表现为公司受益数额的多少和水平的高低,从企业的角度看,最根本的任务就是获取更多的利润来提高盈利能力,并可以通过对盈利能力的各项指标的分析及时发现自身的问题,寻找企业生产经营漏洞,进而解决问题,做到企业受益最大化。本文将以A企业为例,结合实际指标比率,分析其盈利能力强弱,发现问题并提出措施建议。

■盈利能力分析的相关理论

(一)盈利能力的概念及重要性

盈利能力就是公司在一定时期赚取利润的能力,是公司财务状况的核心。是财务分析中的重要内容,是与企业相关的所有人都关注的重点。企业的盈利能力越强,现金流量越多,带来的利润就越大。盈利能力主要表现在企业财务结构和经营成果,是评价判断一个企业经营业状况的主要依据。

盈利能力分析是企业财务经营成果的重要依据。从企业角度出发,通过对盈利能力分析,经营管理者会通过数据直面了解企业生产经营各个活动的具体表现,发现经营管理中的重大问题,进而解决问题。 从投资者和企业员工角度出发,通过对盈利能力的分析,有利于保障投资者的所有者权益,有利于保障债权人衡量投入资金的安全性。从政府角度出发,通过对盈利能力的分析,有利于国家部门对企业行使社会管理职能,推动社会更好的进步发展。所以盈利能力分析是经济社会发展不可缺少的指标分析。

(二)盈利能力分析的方法

1.盈利能力的比率分析。这是通过对财务数据的计算得出,是最客观重要的方法。通过对盈利能力比率的计算,可直观看出公司营业状况。2.盈利能力的趋势分析。是以时间为角度,来统计分析一定时期的情况。3.盈利能力的结构分析。它指的是构成企业的利润的各种不同性质的盈利能力的有机搭配。

■盈利能力案例分析——以A企业为例

(一)企业概况

A企业酿酒历史悠久,地理条件独特是我国酒文化的发源地。汾酒是1949年国营杏花村汾酒厂留下的宝贵财富,A企业的主要产品是汾酒,每年产出5万吨,是我国清香型白酒的代表,在国内外享有极高的知名度。A企业以生产销售为主,集团下属5个全资子公司,11个控股子公司,2个分公司,一个隶属单位,集团现有员工近10000人。在2018年A企业积极推进混合所有制改革的相关工作,为A企业引进战略投资者,进行顶层设计,通过改革激发品牌活力,激化的市场活力,创造出汾酒品牌新高度和国企改革新突破。

(二)A企业盈利能力指标分析

1.主要财务数据分析与评价

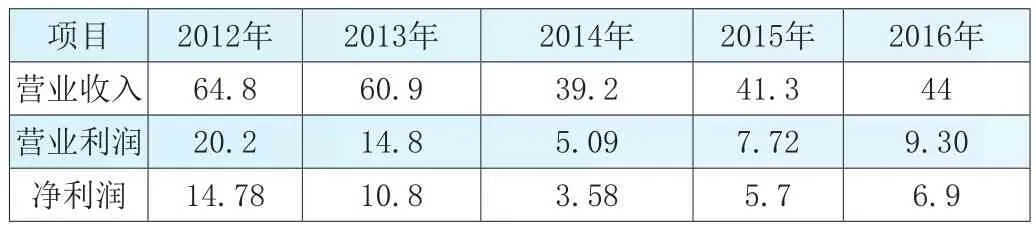

表1 A企业2012——2016年的主要财务数据 单位:亿元

由表1可以得出,A企业虽然在过去五年内都保持盈利状态,但是从2012年营业收入64.8亿下跌至2016年营业利润44亿元,差距甚远,净利润下滑趋势大,在2012年净利润最高,在2014年最低。但到2015年A企业经营状况呈回暖状态,利润呈缓慢增长趋势,表明了A企业加强了经营管理。

2.与销售有关的盈利能力比率分析

表2 A企业2012——2016年与销售有关的盈利能力比率

由表2盈利能力指标表中可以看出,销售毛利率从2012年74.77%到2016年68.68%呈下降趋势,通过对这五年来相关数据比较,发现是由于生产所需的实际成本递增导致。以及在2013年开始是酒行业处于深度调整、发生深刻变革的转折时期,白酒销售整体低迷,使得营业收入增长速度慢,导致A企业面临巨大危机。在2016年销售毛利率,有回升趋势,表明企业采取一定积极措施应对险境。

3.与资产有关的盈利能力比率分析

表3 A企业2012——2016年与资产有关的盈利能力比率

从表3得出,总资产报酬率下降明显,说明汾酒在全部资产的利用效果欠佳。看出其在增加收入和资金利用方面表现不佳,表现了企业经营效益递减。可能受到销售量的减少,单位成本增加,固定资产周转等多方因素制约影响。没有加强成本控制,A企业应该加强管理,增加收入,提高利润使资产报酬率得以提高。

4.与资本盈利能力有关的盈利比率分析

表4 A企业2012——2016年与资本盈利有关的盈利比率

由表4看出汾酒资本保值增值率的水平一直高于1,看出企业资本的运营和效益表现较好,企业对股东的股利支付表现良好,使得股东一直追加资本投入。表明企业的资金增值能力较强,企业资本运营和安全状况良好。

5.与盈利结构有关的盈利比率

表5 A企业2012——2016年与盈利结构有关的盈利比率

由表5中可以看出A企业盈利现金比率大致呈下降趋势,仅在2014年盈利现金比率大于1,说明企业盈利的质量较弱,从2012年到2016年盈利现金比率波动变化较大,尤其是在2013年比2014年下降了1.11,说明在2013年企业盈利质量较弱,在2014年盈利现金比率速度迅猛,盈利质量发展较佳。但在接下来几年盈利现金比率又处于小于1的状况,发展又趋于缓慢,

(三)同行业盈利能力比较分析

本文将同行业中贵州B企业与A企业进行盈利能力分析,通过对销售毛利率、净资产收益率、每股收益的指标分析,得出A企业的盈利能力在白酒行业中的优劣。

1.销售毛利率比较分析

表6 A企业与B企业2012——2016年的销售毛利率

由表6可以看出,A企业的销售毛利润和B企业的毛利率都处于下降趋势,两者相差不大。

2.净资产收益率比较分析

表7 A企业与B企业2012年——2016年的净资产收益率

由表7可以看出,仅在2012年时A企业的净资产收益率强于B企业,其余四年B企业净资产收益率总体来说高于A企业,从90年时期的汾老大,下降至老五甚至老刘,其销售收入也落入二线水准,说明A企业的资本获取收益的能力下降,成本控制能力不强,经营管理需调整。

3.每股收益比较分析

表8 A企业与B企业2012年——2016年的每股收益

由表8可以看出,B企业的每股收益高于A企业,说明B企业的股东拥有的资产现值多,B企业的营销模式一直优于A企业。

■A企业盈利能力存在的问题及对策

(一)A企业盈利能力存在的问题

1.A企业公司存货周转率到2016年为1.22,对于大多数企业存货周转率越快,表明企业的变现能力就越强,管理更有效。

2.在A企业引人注目的业绩背后,存在着品牌乱象等问题,可能在百亿元销售额中,近40%的销售额来源于开发商的160多款的产品,使其汾酒真假难辨。

(二)提高A企业盈利能力的对策

1.A企业必须调整产业结构,可以根据消费者的多样性,根据不同地区,不同层次的目标消费对消费群开发出不同的商品,加入保健酒等创新型酒品。

2.A企业要做到品牌营销管理三头并进。加大市场推广,敢于突破,了解市场趋势,运用科学创新方法,继续扩大对白酒市场的占有。

■结语

本文全面分析了A企业的盈利能力,首先通过大量的数据,详细准确的对A企业的盈利能力相关数据进行分析,展现了A企业近几年的发展现状, 发现A企业出现利润下降等问题,并进一步分析了原因。 其二是通过对A企业和贵州B企业的同酒类行业案例分析,比较了毛利率、每股收益一系列数据,发现了白酒行业处于低迷时期,进行深度调整,但是经过几年的回缓,现今处在稳定向前发展阶段,A企业仍然具有很强的市场优势,品牌力和竞争力。最后通过自己分析指出了A企业存在的问题,提出了自己的见解,使得A企业在同行业脱颖而出,更好的实现战略目标。

猜你喜欢

今日财富(2022年15期)2022-05-24

休闲读品·天下(2022年1期)2022-05-01

支部建设(2021年35期)2022-01-15

今日农业(2021年18期)2021-10-14

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

分析化学(2017年12期)2017-12-25

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14