中国平安资本结构影响因素分析

2020-11-09 03:18严昕

全国流通经济 2020年22期

摘要:2020年,新冠疫情突如其来,给中国市场带来了巨大冲击。不少企业面临破产,就业难、学校停课等问题对人们的生产生活造成了一定困难。在金融领域,上市公司面临着新冠疫情带来的重大挑战。经济低迷,是这一时期的市场常态。本文从区域角度出发,以平安保险有限公司为例,分析中国平安资本结构的影响因素。着重从股权偏好、市场环境、行业状况、资产负债等几个方面进行分析,并提出相应的优化建议。

关键词:中国平安;资本结构;影响因素;优化建議

中图分类号:F842.3 文献识别码:A 文章编号:2096-3157(2020)22-0083-04

一、绪论

在西方国家,与资本结构有关研究理论——MM理论的提出,使得海内外学者开始关注资本结构,并对它开展了一系列研究。从不同角度探究其机制的形成,从中得出相关理论,不同流派理论就此产生。

1.研究背景及目的

因为新冠疫情,大多数人们都自行隔离在家,以降低感染的风险,企业相应的生产经营活动也无法开展,为了避免出现破产的局面,企业必须做出相应的资产结构调整。想调整就得先调查,开展对资本结构的研究。

本文之所以选取中国平安作为范例,是因为中国平安是归属于保险行业,新冠疫情对该行业的冲击较大。

2.国内外研究现状

除了MM资源结构学说以及权衡学说,不少学者还试着从行为学的方向思量资本结构的设计标题,经典的理论包括激励与约束学说、信号传达学说、支配权学说等,都是他们研究后得出的产物。在论证研究方向,一些学者分地域观察,把某一省区的挂牌公司作为范例;有的从同行业角度开始,讲解某一个行当例如钢材、五金等资源状态;更多的是从全局角度选取出发,例如主板大型挂牌公司的资本结构,即从点到面,从面到整体的方式来分析。

由于社会发展历程不同,导致中西方生活水平,教育方式有所不同,这也使得海内外学者思想观念上存在差异,即使从同一角度对同一事物去进行分析,最后得出的结论也是不同的。一时之间,百鸟争鸣,百花齐放。

二、相关概念及理论

在进行研究前,我们要对所研究的对象有一定的了解,下面便是相关的概念和理论。

1.中国平安

中国平安前身是国有企业,由马明哲创立并发展到如今的中国平安。刚开始只是船运保险,但因为船险的局限性,使得平安出现过阶段性的停止营业。后由马明哲做出的大胆性决策,扩大性经营,获得了国家支持。中国平安开始在中国市场上绽放光芒。通过不断的学习和发展,逐步发展成今天的中国平安保险股份有限公司。

保险,原本只是稳妥、可靠、保障的归纳词,后来随着社会的发展和进步,它被用来延伸,成了一种保障机制,也成为规划生活金融的工具。在市场经济条件下,它是风险管理手段之一,是金融和社会保障这两大体系的重要支柱。

扩大后,它经常作为契约承运者。投保人,为保障自身的生命财产安全,向保险公司申请作保,支付保险费给保险人。在协议期内,投保人因偶然事件发生而造成财产损失,出现死亡、伤残、疾病或者达到商定的年纪、限期时,保险人进行相应赔偿。当然,一切正常的话,过了申报期,保险公司也就不用退款,这就是我们常说的“花钱买保险”。据此,中国平安也可以说是风险保障公司。

2.资本结构

资本,逐字解释为资源、本钱。本,原本的。从字面上看资本结构,它就是多种资源叠加的总和。可以说是某一局面下筹资组合的结果。它决定了企业的产权归属。因为股东,债权人还有经营者之间有着利益牵扯,他们通过投资、借款、贷款的方式建立联系,这种金融关系就是资本结构以市场经济为条件反映的。这样算起来,资本结构就是股权资本同债券资本的比例关系,也可用长短来划分。

狭义上,是企业各种长期资本的构成以及它的比例关系。短期债务则作为营运的一种资源来打点。相对来说资金花费最少,股东财富最大的就是最优的资本结构。

3.权衡理论

权衡理论,主要是通过衡量比较负债带来的好处和造成的损失,来决定债务融资和通过权益融资的比例。负债的好处是能够减少税收,简略地说是税盾。而其损失则是财务困境成本,包括受到破产威胁的直接和间接的成本。可以说债务就是一把两边都开封的刀,你不能只关注一头,要两者兼顾,不然就会是自己受伤。最好的方法是找到平衡点,也就是要握住中间的手柄,两侧持平。

上面是用线条所绘的一个简图,以球形代表公司所处的位置,当球向前滚动的同时,线条承重会做出倾斜反应,就像跷跷板一样。通常会选择最下方的斜线。因为斜线向下的一侧,端点处与球处在同一水平位置,另外两条太高了,接触不到。权衡考虑时,一定要根据自身情况去做出选择,不能好高骛远。

三、中国平安资本结构影响因素

1.资本结构现状

回顾之前所了解的资本结构的相关概念,总的来说,了解资本结构现状,可以从股权结构,还有负债结构两方面着手,接下来就对中国平安的现状进行分析。

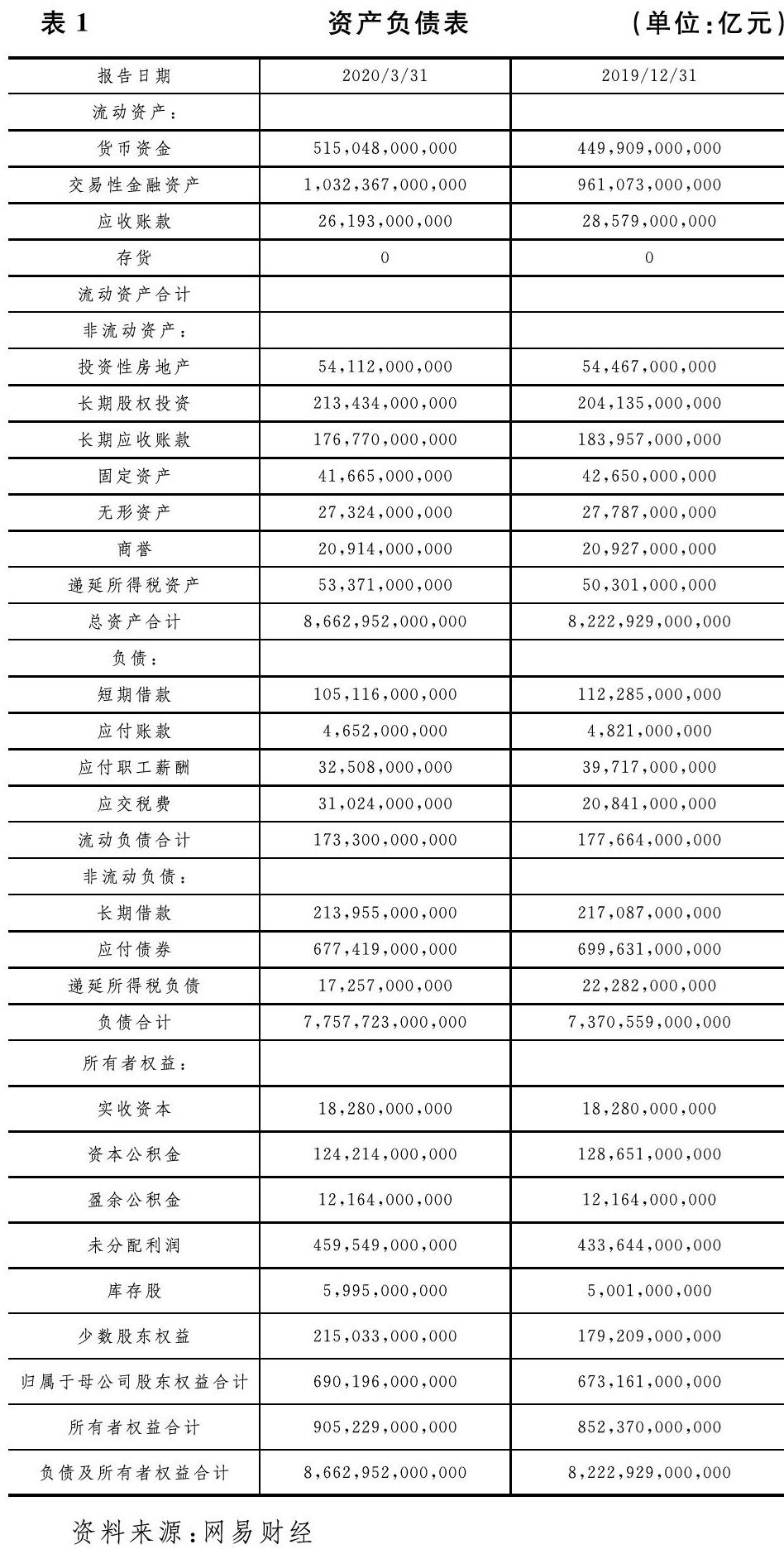

(1)资产负债率

截取中国平安2019年末到2020年3月底的数据,绘制资产负债表(见表1),从中可以看出这期间负债和所有者权益都在增长,但两相比较,负债的增幅更大。那么,负债的增加是好事还是坏事呢?这里就得说一下资产与负债的关系了。首先,负债的多少,可以从侧面反映一个公司的财力状况,通俗地讲就是,只有你手里有足够多的本钱,你才会有多的负债。公司要运转,也要在市场上生存。负债,可以讲是企业借出去,投出去的钱;资产,是在手里的握着的。只有实力强大的公司,才会有多的负债。从这方面可以得出:中国平安是有资金实力的。

资产和负债是相互转化的,负债是对资产的一个利用,钱投出去,在短时间内是负债现象,但收到回报后就会转化为资产。当然,这里面并不是说绝对的盈利,也是会有亏损的。这时候,就要看亏损程度了。亏损过多对公司的日常的经营生活也是有影响的。从表1中能看到短期借款和长期借款都是在减少的,侧面说中国平安自身需要的钱多了,能借出去的钱变少了。总的来说,中国平安资本结构受到了影响。

因此,资产负债率不是越低越好,也不是越高越好,不同的立场有不同的想法。站在公司的立场,对于现实和未来走向的判断决定了公司对资产负债率的评价。如果对未来很担忧,那太高的负债率会让人感到无望,也就没有了继续经营的信心。但要是信心十足,负债率也可以被忽略。归根究底,态度决定一切。如果自身处于矛盾中,建议公司把控住资产负债率的度,将它限定在公司的承受范围里。

(2)负债结构

负债,可分为流动的和非流动的,也能用时间来划分,分为长期的和短期的,短期的比较好调整,但长期负债转化成资产的耗时长。所以,对于长期的要提前做好一切设想,利弊权衡好。短期的,先根据自身情况决定能借多少,再了解目标对象的实际偿债能力,考虑好对方的资金偿还能力,最后作出最终方案。

因为负债+所有者权益=资产,故此,负债的结构变化也会造成资产的结构变化。而资产结构做出调整时,公司也要考虑到负债结构。可以说,两者相互依存,相互影响。

通过计算,两个阶段的总负债皆占总资产的90%,表1中2020年3月已知的流动负债占总负债的2.2%,2019年12月底流动负债占2.4%.可以说流动负债的比重有所降低。结合数据,可得出结论:资产负债率偏高,但流动负债率偏低。

资产负债率偏高,财务风险与其相对,风险也较高。而在这一情况下,流动现金可能不够,资金链一旦断裂,不能进行偿债的情况下,中国平安可能面临破产。因此,对于资产负债率是有一定的要求的。

(3)股权结构

表2是中国平安股权分布情况,择取前十进行分析。总体来说,平安股份比较分散,大股东之间的差距不大,这样,也就不会出现一家独大的局面。各股东之间可以相互制衡,相互监督。股权分散,是中国平安从国有企业走向股权多元化,合理化的重要表现。但是,管理股权比例对公司的资本结构有着显著影响。管理股权比例的降低,不利于降低公司内部管理层同公司股东之间的代理成本。管理股权越低,公司的负债率就会越高。相对应的,公司破产风险就越高。

2.因素分析

(1)市场环境

归根究底,中国平安会出现现在这一状况的主要原因是市场环境。新冠疫情环境下,那些买了保险的,公司要进行赔付。没买保险的,现在手里也没有闲钱去买保险,好多人都失去了经济来源,日常的生活开支都受到了影响。公司催收部门在与客户沟通过程中了解到,新冠疫情使得一些投保人的资金链断了,有的银行信用卡逾期,有的公司已经破产无力还款,有的没有复工闲在家中,没有收入。因此,市场环境对中国平安的资本结构是有影响的,市场环境限制着公司的发展。

(2)企业规模

企业规模大小是公司实力的表现,中国平安的规模证明着支撑它进行运转所需的资金很大。而在经济低迷的市场环境下,资产负债率偏高,流动负债偏低。公司可用的流动资金不足。通过公司规模大小,我们可以推测一个公司资本成本的多少,规模越大,所需流动资金越多。因此,企业规模对中国平安的资本结构也是有影响的。

(3)股权偏好

上市公司的股权偏好反映了管理人员思想和行为,从另一角度可以看出管理层对某一方案的决策及公司的未来走向。从股权结构来看股权分散,那些股东间的占股比例相差不大,也就是说他们对中国平安并没有实际控制权。但因为他们也是外部出资人,故此,股权分散也是中国平安外源性融资的一种方式。通常情况下,融资有内外两种方式:一般情况下,为了能更好地留存收益,都会先选择内源融资方式。但是中国平安的流动资金不足,只能通过外源融资方式来筹集资金。这样很大程度上使企业将外部的融资渠道以及融资环境作为依靠,没有主动性。过度偏向股权融资,不利于公司自主发展。

四、总结及优化建议

中国平安目前正面临着破产的威胁,无论是市场环境,还是企业规模,亦或者股权偏好等,都对中国平安的资本结构有着或多或少的影响。为了降低破产的风险,提出以下建议。

第一,减少对外投资,实行保守战略,尽量维持中国平安的基本经营,以增大可用资金。

第二,更改战略方针,减少线下模式,实行线上模式。这样,即使在家也能办公,可以保证公司的正常经营。

第三,出资购买股东转卖的股份,以扩大自身的话语权,要保证管理层的稳定。同时增加管理股权,以降低资产负债率,削减破产风险。

第四,适应社会趋势,增设新标杆。将公司项目同现代科学技术相结合,在5G时代开拓新的市场领域,做到与时俱进。

参考文献:

[1]吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理评论,2009,(05):25~29.

[2]李海龙.我国上市公司资本结构与公司治理研究[J].中国市场,2019,(26):36~37.

[3]任珊.中国保险企业持续发展研究[D].东北农业大学,2004.

[4]陈文浩,郭丽红.企业财务危机的原因分析[J].浙江财税会计,2002,1(01):34~36.

[5]陈晓,陈治鸿.中国上市公司的财务困境预测[J].中国会计与财务研究,2000,2(03):55~92.

[6]陈燕,廖冠民.大股东行为、公司治理与财务危机[J].当代财经,2006,(05):111~115.

[7]谷祺,刘淑莲.财务管理[M].大连:东北财经大学出版社,1999:44~70.

[8]顾晓安.公司系统财务预警的构建[J].财经论丛,2000,(04):65~71.[9]肖作平,吴世农.中国上市公司资本结构影响因素实证研究[J].证券市场导报,2002,(08):39~44.

[10]胡汝銀.中国上市公司成败实证研究[M].上海:复旦大学出版社,2003.

[11]黄善东,杨淑娥.公司治理与财务困境预测[J].预测,2007,(02):63~68.

[12]江向才,林玓.公司治理于财务困难公司效果之研究[J].南开管理评论,2006,(01):91~97.

[13]张凤娜,张进著.财务失败预警分析[J].现代会计,2001,(01):14~15.

[14]杜芳修.上市公司财务风险预警与危机预警研究[J].天津财经学院,2004,(02):22~34.

[15]赵斯秋.企业财务风险防范[D].河海大学,2003.

作者简介:

严昕,安徽新华学院学生。

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商业经济研究(2016年14期)2016-09-14