从大众慈善到金融市场:19 世纪英国信托储蓄银行的发展

2020-11-24 07:06叶璐

历史教学问题 2020年5期

叶 璐

一、信托储蓄银行的慈善性质

二、信托储蓄银行与国债市场

三、信托储蓄银行的制度化建设

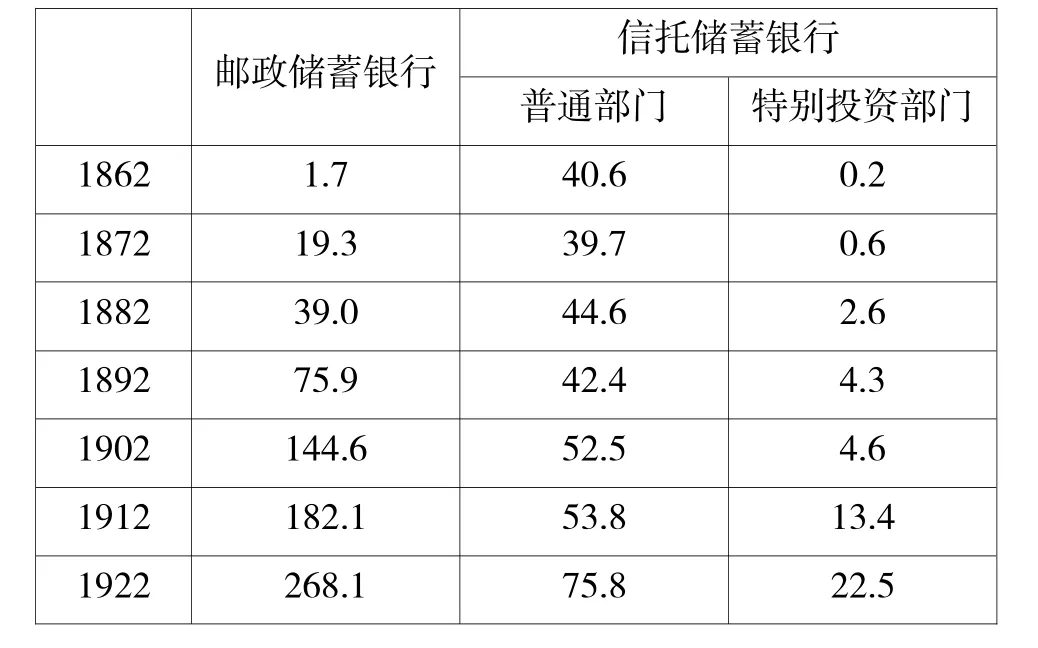

表1 1862 年至1922 年英国储蓄银行存款(单位:百万英镑)

四、作为投资者的信托储蓄银行

信托储蓄银行投资渠道的放宽经历了一个漫长过程。前文已提到,苏格兰储蓄银行的投资活动较为灵活,而英格兰与威尔士储蓄银行在1817 年法案中就被限定只能将资金用于购买国债。1828 年法案允许储蓄银行将个人储户的存款直接投资于政府债券(government stocks),1863 年新法案进一步放宽限制,只要能保证储户账上至少有50 英镑用于国债委员会投资,其余存款都可投资于其它类型证券。

上述变化产生的背景是自19 世纪中叶开始,储蓄银行越来越多地感受到了来自外部竞争的压力。除上文提到的邮政储蓄银行外,商业银行也逐渐加入了竞争的队伍。英国多数商业银行在19 世纪早期主要是为进出口贸易提供票据贴现服务,通常只向大客户提供服务,存款也没有利息。但到了50 年代,大部分银行都会向超过3 个月以上的存款支付利息,存款时间越长、利率越高,大批储蓄银行的“高端客户”由此转向了商业银行,储蓄银行要想提高竞争力就必须提供更高的存款利率,而这仅仅依靠国债委员会提供的利息收入是不够的。于是1863 年法案对投资证券类型的放宽变得极为重要,几乎可以说是开启了储蓄银行的新时代。

为了实现储蓄银行的灵活经营,特别投资部门发挥了重要作用。早在1850 年,珀斯(Perth)与敦提(Dundee)的储蓄银行为了抵消来自商业银行的竞争压力,就已开始创建所谓的“特许银行部门”(Charted Bank Department)。这些部门会在商业银行利率高涨时期将储户存款转入商业银行,从中赚取利息收入。到了1865 年,超过90%的珀斯地方郡、市储蓄银行都有资金存放在两家苏格兰商业银行中。然而这一做法在50 年代尚未普及,许多态度更加审慎的储蓄银行对商业银行的安全性表示怀疑。于是,这些储蓄银行试图游说国债委员会允许储户购买收益率更高的其它类型证券。国债委员会拒绝了这一要求,转而建议储蓄银行将资金投于为满足当地公共建设需要而募集的地方基金,即所谓“安全的地方债券”(safe local securities)。这一建议在1866 年的金融危机后突显出其重要性,金融动荡使人们更加看重投资的安全性。而另一方面,随着1866 年《公共卫生法案》(The Sanitary Act)的通过,英国地方政府可通过发行有息证券的方式为各类地方建设筹集资金,这些证券不仅安全有保障,利率通常还高出国债委员会1 到1.5 个百分点,储户通过这种投资也为地区发展做出了贡献。①Michael Moss and Iain Russell, London: Weidenfeld and Nicolson LTD, 1994, p.86.正是在这样的背景下,越来越多的储蓄银行跃跃欲试,希望在投资活动中大显身手。

先行一步的是格拉斯哥储蓄银行。该行的精算师,同时也是主要负责人威廉·米克尔(William Meikle)很快着手组建了正式的特别投资部门,并于1871 年1 月开始营业。根据当时的规定,只有开户时间满5 年,并且存款额达到200 英镑上限的储户才可以参与投资,且取款必须提前3 个月通知银行。尽管算得上条件严苛,新成立的投资部门还是大受欢迎,在11 个月内吸纳了近5 万英镑存款。同年底,利兹储蓄银行、斯凯拉克与莫利储蓄银行(Skyrac &Morley Savings Bank)也以更加宽松的条件成立了投资部门,②储户存款额达100 英镑,开户时间达到两年即可参与投资。1874 年曼彻斯特与索尔福德(Manchester & Salford Savings Bank),普勒斯顿储蓄银行(Preston Savings Bank)先后跟进。至此,开设专门的投资部门已是大势所趋,并逐渐成为信托储蓄银行同商业银行、邮政储蓄银行竞争的主要工具。③1880年英国议会通过一项立法,规定存款在10英镑以上的邮政储蓄银行的储户,可以同信托储蓄银行储户一样购买政府债券(包括统一公债、年金以及地方债券等),还规定国家债务委员会提供的利率从1844年以来固定的3.25%削减到3%,扣除管理费用,当时经营最好的信托储蓄银行也只能支付2.75%的利率,而同一时期邮政储蓄银行提供的利率为2.5%,二者差距进一步缩小。尽管信托储蓄银行受到一定程度打击,但从总体上看,这一措施提高了整个储蓄银行体系的投资能力,使越来越多的小额储户可以分享资本市场投资活动的红利。从表1“信托储蓄银行”一栏中可以看出,投资部门规模自19 世纪下半叶以来不断扩大,1862 信托储蓄银行普通部门与投资部门的资金分配比例为203∶1,1882年这一比例迅速缩小为17∶1,1902 年进一步降到11∶1,1912 年只有4∶1。很显然,传统上以吸纳中低层收入者存款为主,并且大部分资金都用于投资英国国债的储蓄银行也开始为了追求更高收益率而成为金融市场上日渐活跃的投资者。

结 语

1877 年,曼彻斯特统计学会发表了一篇题为《储蓄银行》的文章,作者是曼彻斯特的银行家威廉·兰顿(William Langton)。他写道:“本国借贷资本的标准利率已低于过去水平,我看不出储蓄银行的储户们有任何理由,不像其他人那样接受这一改变。国家在这些机构创立之初(提供援助)无疑是公正的,因为彼时没有别的机构能为此类精打细算的储蓄活动提供足够且安全的帮助;但将国家税收用于向任何人提供不公正所得,或者赋予任何阶层的资本家们(capitalists)的交易活动以慈善性质,这种做法毫无公正可言,这些生活在不同程度幸福之中的储户们无疑已成为了这样的资本家。”①Mr. William Langton, “Savings Banks”, November 27th, 1877, p.2, Nineteenth Century Collections Online, http://tinyurl.galegroup.com/tinyurl/9597N3, 2019-01-25.

兰顿这段话表明,19 世纪晚期的人们依然记得储蓄银行的慈善起源,但此时的信托储蓄银行更多被视为金融市场上的普通机构,而不是慈善组织。首先,为存款支付利息的做法已成为一种普遍现象,邮政储蓄银行与商业银行都能向储户支付利息,它们与传统信托储蓄银行之间构成竞争关系,分别分流了储蓄银行“低端”与“高端”客户,储蓄银行不再是唯一能够鼓励人们养成储蓄习惯的机构。其次,相较于有着最低存款限制的信托储蓄银行,1861 年成立的邮政储蓄银行更能满足低收入阶层的存款需求,后者不仅门槛低、分布广,更重要的是有政府统一基金作为担保,安全性更有保障,因此后来居上,在19 世纪下半叶的发展速度远远超过信托储蓄银行。第三,1863 年法案放宽投资限制后,储蓄银行开始将更多资金投资于国债之外的有价证券,它们从早年依赖地方非专业人士管理的慈善组织,逐渐发展为专业的金融机构,从一种利他的、志愿性质的松散联合演变为具有特定诉求、结构化的利益主体。

在这一过程中,通过汇聚小额资金投资国债及其他有价证券,储蓄银行对19 世纪英国资本市场的发展有着重要意义。如果没有信托以及后来的邮政储蓄银行的繁荣发展,这些资金只能“沉睡”在占人口绝大多数的中低收入者的口袋里,不能作为生息资本融入资本市场,继而为19 世纪英国金融业的发展注入活力。而另一方面,正是得益于对资本市场的深度参与,储蓄银行逐渐摆脱了对慈善捐赠的依赖,获得独立且可持续发展的能力。储蓄银行在19 世纪下半叶慈善性质的淡化反映了英国各阶层在19 世纪金融市场发展过程中的普遍受益,当原先被认为需要国家施以援手的弱势群体开始成为兰顿笔下来自各阶层的“资本家”时,储蓄银行的慈善性质自然已成为了历史。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

文萃报·周五版(2021年11期)2021-06-23

河北金融年鉴(2020年0期)2021-01-21

现代装饰(2020年7期)2020-07-27

银行家(2019年4期)2019-05-14

——储户还是银行

法制博览(2018年15期)2018-01-23

金融周刊(2015年43期)2015-12-15

北方经贸(2015年4期)2015-01-02