供应链金融借贷利率影响因素分析

2020-12-14 04:06曹玲玲

合作经济与科技 2020年23期

曹玲玲

[提要] 供应链金融可以有效解决银行与中小企业之间信息不对称问题,研究供应链金融借贷利率的影响因素具有很强的现实需求。本文全面梳理供应链金融借贷利率的影响因素,基于解释结构模型得出各影响因素的层次关系。结果显示:借贷资金金额和议价能力两个因素是影响供应链金融借贷利率的表层原因;信息效率等八个因素是影响供应链金融借贷利率的中层因素;货币政策环境、第三方监管能力、到期时间、经营成本等四个因素是影响供应链金融借贷利率的深层因素。

关键词:供应链金融;借贷利率;解释结构模型

资助项目:江苏省“青蓝工程”项目资助;江苏省社科联精品工程课题:“供应链金融提升苏北新型农业经营主体融资可得性的实证分析——基于乡村振兴战略”(编号:19SYC-126);江苏省高校哲学社会科学项目:“江苏省普惠金融、脫贫攻坚和特色小镇耦合协调发展路径研究”(编号:2018SJA1891);江苏省宿迁市千名拔尖人才培养项目资助

中图分类号:F83 文献标识码:A

收录日期:2020年8月25日

2017年国务院办公厅印发《关于积极推进供应链创新与应用的指导意见》明确指出要融合供应链、物联网等系统网络,创新和发展供应链;推进流通与生产深度融合,提升供应链服务水平,积极稳妥发展供应链金融。2019年7月9日,银保监会向各大银行、保险公司下发《中国银保监会办公厅关于推动供应链金融服务实体经济的指导意见》。2020年1月,《中国银保监会关于推动银行业和保险业高质量发展的指导意见》要求积极稳妥地发展供应链金融服务。在利好政策的推进之下,供应链金融发展取得一定的成效,但是影响其持续发展的企业资信水平、金融机构的风险控制能力等因素也日益暴露。王海萍考察发现,贷款利率是供应链金融重要的风控指标之一。王丛、张在旭、孙燕芳认为供应链金融的出现很好地发挥了金融在资源配置方面的作用,具备提高金融资本在供应链各企业间的配置效率的能力。为了进一步清晰描绘出供应链金融借贷利率的影响因素集合并梳理各因素之间的关系,本文尝试通过建立解释结构模型(ISM)的方法分析供应链金融借贷利率影响因素之间的层次结构和相互关系。

一、影响因素分析

(一)货币政策环境。基准利率受中行管控,当中行实施紧缩性货币政策时,市场上的资金量则会缩小,金融机构的利率提高,从而使部分中小企业转向供应链金融服务平台借贷,借款需求量增大必然会导致借贷利率上升。与传统金融市场相比,网贷市场规模在整个金融市场中的占比较低,传统金融市场基准利率对网贷市场利率存在一种单项的溢出效应。

(二)第三方监管能力。第三方受到金融机构的委托,负责监管抵押物,当第三方监管不当时则必然会使得抵押物因受损而价值下降,供应链金融服务平台往往会忽略掉此种风险,即产品项目的价格不会覆盖到此风险,从而可能使贷款企业承担不必要的经济损失。在对供应链金融产品定价时,当涉及到需要第三方监管抵质押货物时,同样也需要考虑它的监管能力。

(三)借贷资金金额。不同的企业所要求的借贷资金数额不尽相同,而借贷资金的金额受限于借款需求和平台的授信额度,同时平台授信额度反映项目背后的风险大小。因此,供应链金融项目的借贷资金数额越大,则表明贷款平台认为此项目的风险溢价水平越低,借款利率也越低。

(四)到期时间。长期债券的需求量相对于短期债券较小,投资者因时间越大、风险越高的考量倾向于期限较短的债券,也因此对借贷期限较长的融资项目要求更高的风险补偿。

(五)抵押物的价值。当融资企业将货物抵押给贷款平台,平台就必会承受存货价值波动带来的收益或损失。存货价值影响产品的定价,存货的价值变动越小,说明其未来的风险就越小,风险溢价就越小,借贷利率自然相较于抵押变动大的货物所获得的价格较低。

(六)供应链真实贸易背景。供应链金融与传统金融有所不同的是供应链金融服务平台是针对贸易背景放贷,承接的是上游供应商和下游经销商的资金支持,因此越透明的项目,表明其违约的可能性较低,也更能赢得金融机构的信赖。

(七)资信水平。借款人的资信水平越高,金融机构越相信其偿还的了债务,利率就越低。

(八)专业水平。供应链金融服务平台是否具有供应链金融产品定价的专业知识,是否具有大数据分析能力,能否识别供应链金融业务中的各项风险,及时发现上、下游企业融资需求的变化,供应链金融服务平台人员的专业水平同样会影响双方对借贷利率的协商。

(九)信息效率。供应链融资是将对参与者信用调查转化为重点对供应链核心企业的信用调查。然而,在供应链金融模式下,由于上游或下游企业不可避免地选择库存商品等流动资产,供应链金融服务平台则因此会存在风控疑虑,进而有可能提高借贷利率。

(十)经营成本。当服务平台给出的借贷利率过高时,一旦中小企业无法降低经营成本时,便很有可能损害中小企业的盈利能力,使得中小企业往往会拒绝过高的借贷利率。

(十一)议价能力。供应链金融服务平台需要从商业银行等金融机构获得融资资金,以及服务平台将资金放贷给小微企业,都需要与金融机构就融资利率进行谈判。平台处于其供应链金融运营系统中的核心地位,如何平衡与金融机构、客户企业之间的利益问题,关系第三方供应链金融系统运行的稳定。

(十二)风险控制措施。服务平台的风险控制措施越完善,其借贷利率则较低。

(十三)平台融资利率。融资利率是平台资金取得成本,其大小决定了信贷利率的下限,信贷利率定价必须在融资利率基础上进行一定浮动;信贷利率是平台资本的投资收益率,其大小决定了融资利率的上限。

(十四)机构竞争情况。平台之间可能会产生价格竞争,供应链企业会依据其借贷利率的报价而选择其融资平台。供应链行业竞争越激烈,借贷利率则更有可能下降。

二、解释结构模型分析

(一)德尔菲法构建指标体系

第一步,建立评语集。也就是建立影响因素之间的关联性评语集。评语区间表达式为:Y={Y1,Y2,Y3}={非常重要,重要,一般}={1,0.5,0}。

第二步,专家自评分值。邀请15位从事金融相关研究领域和实际工作的专家填写《供应链金融借贷利率的影响因素问卷》,对备选指标的重要程度进行排序和测定。

第三步,评价结果的数据处理。计算公式为:

其中:Xi表示第i个影响因素重要性的评价值;Rij表示第i个指标选择第j个评价值的专家人数;Yj代表第j个评价值的权重值;D代表参与评价的专家总人数。(表1)

(二)影响因素的层次结构分析。解释结构模型(简称:ISM)是Warfield于1973年提出的,主要分析影响因素的层次结构及其相互作用。其流程是建立邻接矩阵,通过软件工具计算出可达矩阵,进而划分因素层次关系,绘制有向图。

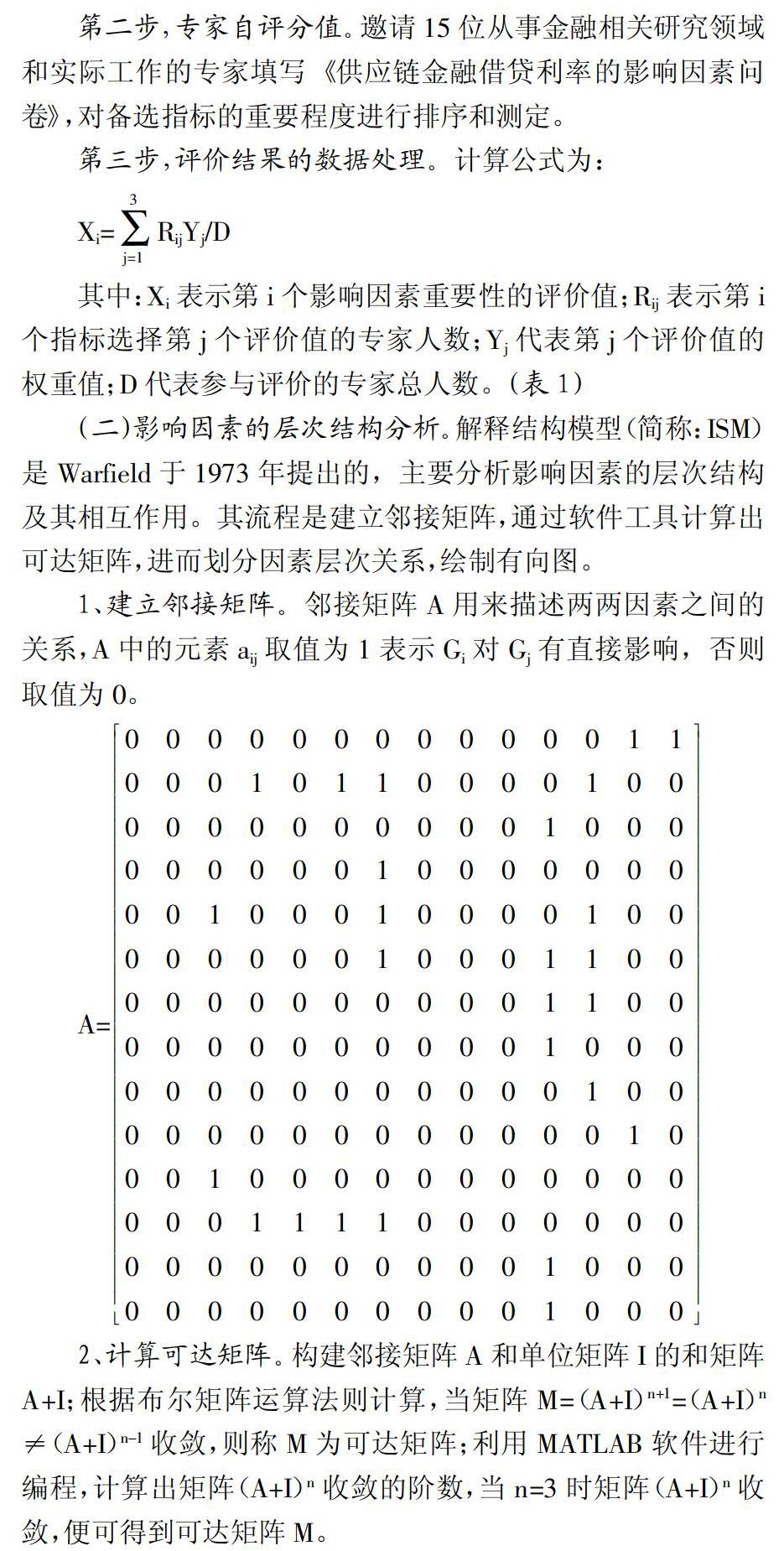

1、建立邻接矩阵。邻接矩阵A用来描述两两因素之间的关系,A中的元素aij取值为1表示Gi对Gj有直接影響,否则取值为0。

A=0 0 0 0 0 0 0 0 0 0 0 0 1 10 0 0 1 0 1 1 0 0 0 0 1 0 00 0 0 0 0 0 0 0 0 0 1 0 0 00 0 0 0 0 0 1 0 0 0 0 0 0 00 0 1 0 0 0 1 0 0 0 0 1 0 00 0 0 0 0 0 1 0 0 0 1 1 0 00 0 0 0 0 0 0 0 0 0 1 1 0 00 0 0 0 0 0 0 0 0 0 1 0 0 00 0 0 0 0 0 0 0 0 0 0 1 0 00 0 0 0 0 0 0 0 0 0 0 0 1 00 0 1 0 0 0 0 0 0 0 0 0 0 00 0 0 1 1 1 1 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 1 0 0 00 0 0 0 0 0 0 0 0 0 1 0 0 0

2、计算可达矩阵。构建邻接矩阵A和单位矩阵I的和矩阵A+I;根据布尔矩阵运算法则计算,当矩阵M=(A+I)n+1=(A+I)n ≠(A+I)n-1收敛,则称M为可达矩阵;利用MATLAB软件进行编程,计算出矩阵(A+I)n收敛的阶数,当n=3时矩阵(A+I)n收敛,便可得到可达矩阵M。

3、划分各因素的层次关系。整理可达集R(Gi)和前因集A(Gi)。其中,可达集R(Gi)是可达矩阵M第i行所有取值为1的列所对应的因素;前因集A(Gi)是可达矩阵M第i列所有取值为1的行所对应的因素;计算可达集R(Gi)和前因集A(Gi)的交集H(Gi);计算第一层因素集合,当可达集R(Gi)和交集H(Gi)相等时;则可达集R(Gi)为第一层因素集合。由此确定第一层因素集合;在原可达矩阵M中删除第一层因素集合对应的行和列,得到矩阵M1,再对矩阵M1按照第三步的方法确定第二层因素集,以此类推,直至得到所有层的因素为止。

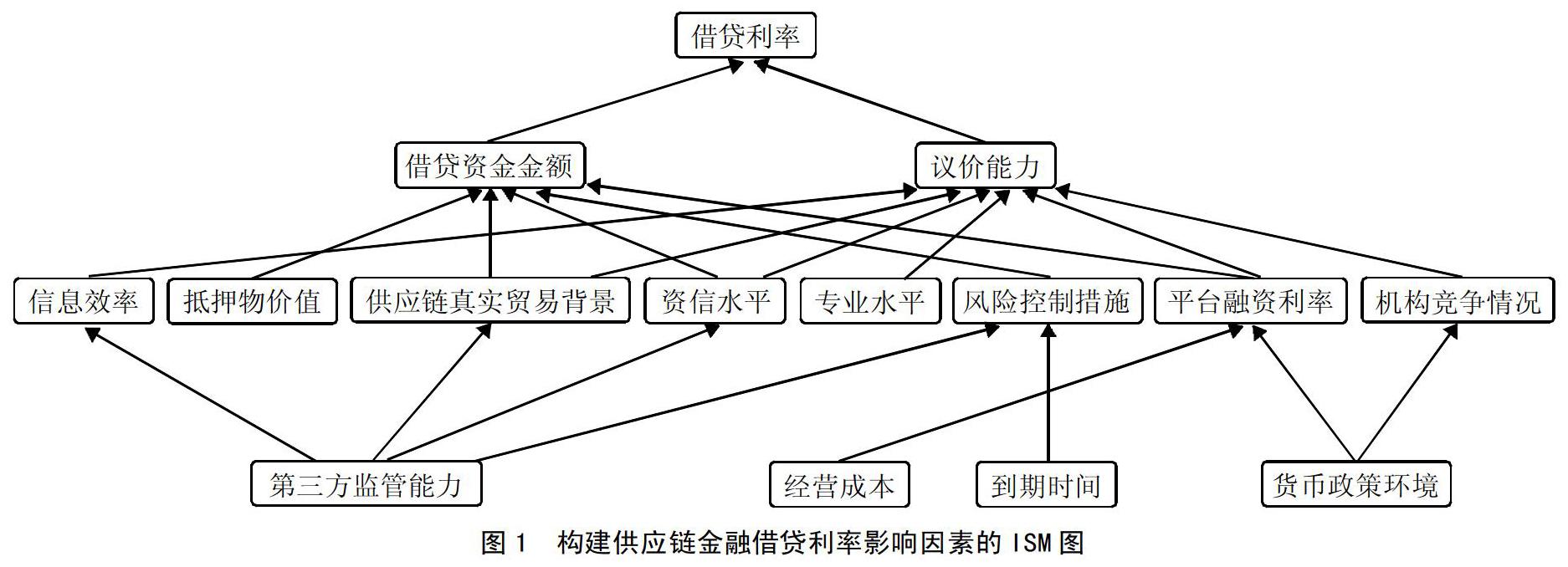

4、绘制多级递阶有向图。借贷资金金额和议价能力两个因素是影响供应链金融借贷利率的表层原因。借贷资金的金额主要受限于平台的授信额度,而平台的授信额度意味着供应链金融服务平台对其风险的评估。因此,供应链金融项目的借款金额越大,则平台认为其项目风险溢价水平越低,所能接受的借款利率越低。议价能力作为服务平台与金融机构和借款企业的利率博弈,在一定程度上影响借款利率。(图1)

信息效率、抵押物的价值、供应链真实贸易背景、资信水平、专业水平、风险控制措施、平台融资利率、机构竞争情况等八个因素是影响供应链金融借贷利率的中层因素。随着各种新技术的提高,信息效率也有了很大的提升,金融机构能够更好地把控信息,减少风险损失,因而愿意降低利率。当融资企业将存货抵押给平台时,平台将面临存货价值波动,波动幅度越小,借款利率就越低。供应链真实贸易背景真实与否是供应链金融服务平台所关注的重要方面,供应链金融服务平台是以真实贸易为依托进而服务整个供应链,因此一般情况下,服务平台必然首先核对的是贸易背景是否真实,再根据此贸易背景的核心企业资信程度来决定借贷利率。供应链金融通过平台来决定对上游供应商和下游经销商的贷款利率。在双方协商借贷利率时,供应链金融服务平台人员的专业水平和企业的金融专业知识会在某种程度上决定谁居于主导地位,进而影响借款利率的优惠程度。平台融资利率会直接影响平台的借贷利率,借贷利率必基于融资利率呈上下波动。供应链金融服务行业的机构竞争程度意味着愿意为中小企业提供贷款的服务平台数量增多,而服务平台数量增加和资金供给渠道的多样化可以为中小企业带来更多的借款选择机会。

货币政策环境、第三方监管能力、到期时间、经营成本等四个因素是影响供应链金融借贷利率的深层因素。国家产业政策导向是供应链金融相关产业发展的根本性因素。国务院发布的《关于进一步促进资本市场健康发展的若干意见》(简称新国九条)和《关于积极推进供应链创新与应用的指导意见》等文件都在积极支持小型和微型企业发展和积极稳妥发展供应链金融,造就了金融服务平台成几何级数的增长,直接或间接地降低借款利率。第三方监管机构对存货监管和审查的力度会对抵押物的价值产生影响,同时国家机构对供应链金融的监管力度会对违反国家政策提高借款利率的服务平台进行有力打击。不同的到期时间对应不同的借款利率,随着借款期限的增加,其风险也必然会随之提高,服务平台会因此要求更高的风险补偿,即提高借款利率。当服务平台给出的借贷利率过高时,便很有可能损害中小企业的盈利能力,使得中小企业往往会考量自己的经营成本,进而拒绝过高的借贷利率。

三、优化供应链金融借贷利率对策建议

市场监管者要建立借贷利率定价机制,将金融机构的借贷利率波动幅度控制在合理范围内;对于基于真实贸易背景的供应链金融,应采取法律手段以尽可能要求企业披露真实的贸易背景和项目信息,防止产生通过虚假贸易项目获得资金的恶劣手段,从而降低金融机构的损失风险;逐步完善企业征信体系,建立投资者和征信体系之间的桥梁。

对于供应链金融服务平台,一是对产品的贷款利率制定统一标准,由于供应链金融主要针对的是为了缓解急需的流动资金压力的中小企业,因而在借贷利率协商时可能会导致供应链金融服务平台因地位强势而抬高利率,中小企业因为需要资金而不得不妥协,进而接受高定价。这种情况虽然可以解决企业融资难的问题,但过高的融资成本会影响中小企业的盈利能力,中小企业可能会被迫寻求民间借贷,因而会阻碍供应链金融产业发展。因此,制定统一的标准可以在一定程度上防止服务平台提高利率,从而进一步解决企业融资贵的问题。二是有必要构建标准的流动资产价值波动评估系统,这样不仅有利于其供应链金融业务的风险防范,而且有助于提高其产品定价的合理性。三是加强供应链金融产品定价专业人才的培养,特别是大数据分析方面的专业人才,同时应加强对供应链金融定价人才队伍的培训力度,对定价人才队伍进行系统专业的培训。

主要参考文献:

[1]张琅,胡海青,吴溥峰.P2P供应链金融借贷利率的影响因素[J].中国流通经济,2019.33(7).

[2]王海萍.供应链金融问题研究综述[J].现代营销,2019(1).

[3]王丛,张在旭,孙燕芳.供应链金融利益主体的多阶段博弈研究[J].财经理论与实践,2018.39(4).

[4]宋华,陈思洁.供应链金融的演进与互联网供应链金融:一个理论框架[J].中国人民大学学报,2016(5).

[5]占永志,陈金龙.供应链金融平台双边利率关系研究——基于EA平台的实证分析[J].技术经济与管理研究,2019(8).

猜你喜欢

中国经贸(2016年20期)2016-12-20

中国人口·资源与环境(2016年8期)2016-09-19