关键审计事项披露现状分析与评价

2020-12-14 04:08马万新陈念

科学与财富 2020年30期

马万新 陈念

摘 要:在新审计报告准则全面实施的首年,还要通过分析关键审计事项披露情况反映准则落实状况。结合沪深两市经验数据,本文对关键审计事项披露现状展开了分析,从披露事项数量、内容和规范程度等方面展开了评价。针对事项披露存在的问题,从完善准则和强化管理等方面提出了发展建议。

关键词:关键审计事项披露;新审计报告准则;市场经验数据

为使国家审计准则能够与国际准则保持同步发展,我国早在2016年就推出了新审计报告准则。而从2018年开始,新准则开始全面实施,促使关键审计事项的披露工作得到规范化发展。因此还应关键审计事项披露数据加强准则实施情况分析,以便为准则后续有效落实提供研究方向。

一、关键审计事项披露现状分析

为了解企业在审计报告中对关键审计事项的披露情况,针对新审计报告准则全面实施首年沪深两市相关数据进行搜集。按照要求,企业审计报告在每年4月底截止披露,截止2018年4月30日两个市场披露的能够表示审计意见的报告共3491份,可以作为首年样本数据展开分析。采用SPSS等软件进行数据统计分析,能够使关键审计事项披露现状进行反映。

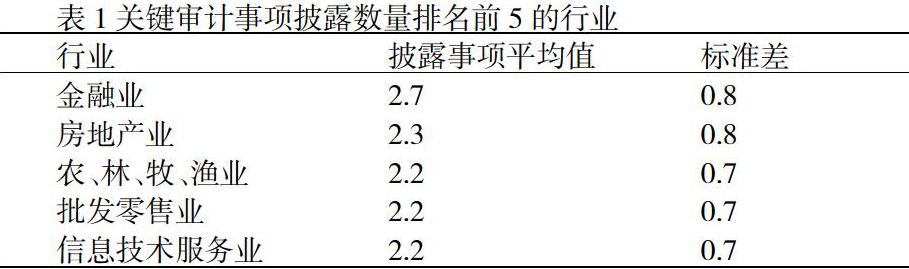

(一)事项数量披露现状

从企业首年执行新审计报告准则披露的事项披露情况来看,平均每份报告能够披露约2个关键事项。在样本报告中,披露的关键审计事项共计7321项,约65%的企业披露了2项,披露1项和3项的分别为496家和637家。出现这种情况,主要是由于准则中并未明确规定企业需要披露的数量。通常的情况下,披露数量越多说明报告将拥有更高信息含量[1]。对于不同行业的上市公司来讲,承担的风险不同,所以披露的事项数量存在明显差异,如表1所示为披露数量排名前5的行业,披露数量最多的为金融行业,平均能够达到2.7项,与行业本身特性有一定关系。对不同企业展开比较可以发现,相较于亏损企业仅披露均值达到2.3,非亏损企业披露均值仅为2.1。从企业规模上来看,规模越大披露的事项均值也越大。分析原因可以发现,主要是由于注册会计师对亏损企业和大规模企业给与了更多关注。

(二)事项内容披露情况

对披露的关键事项内容展开分析可以发现,尽管事项涉及不同行业的不同企业,但是多对企业收入和资产减值情况进行了披露。审计事项可以划分为重组、减值、收入、金融工具等十九类,其中收入和减值占78%。如表2所示,减值在披露事项中占比排名第1,与其容易发生腐败问题密切相关。而收入容易出现舞弊情况,重组则为企业人为控制财务报表的重要手段。综合考虑这些因素,会计师多选择披露这些内容。因此从事项选择原因上来看,主要是由于多数会计师集中关注事项重要性,倾向于对事项作出重大预估分析和判断[2]。从对事项的描述情况来看,会计师针对同类事项进行处理多采用相同的应对程序,而不同事项的描述存在明显差异。如针对收入类事项,主要采用截止测试和函数等审计程序,減值事项则采用分析程序和重新计算等措施。按照第1504准则要求,会计师不能单独给出关键审计事项意见,只能在引言中给出说明。因此从总体上来看,会计师较少描述审计结果,评价主要为积极和非积极两类。除“四大所”以外,基本采用纯文字的文字表述方式。

(三)事项披露规范程度

2018年以后,企业关键审计事项披露需要满足新准则要求,而从报告信息披露情况来看,仍然有部分企业未达到要求。按照新准则规定,报告中针对关键审计事项进行披露需要包含引言描述、确认原因、索引和审计应对四个部分[3]。在引言描述中,应对结合职业经验对关键事项进行判断,并结合应对措施形成意见背景。在此基础上,应标明选择事项内容的原因,并给出索引路径,最终给出审计应对措施。如表3所示,为未达到新准则要求的1229项内容审计要素缺失情况。审计应对要素虽然未出现缺失情况,但由于准则中未对应对数量进行规定,所以会计师大多只对部分关键事项提出了应对程序。而占比最多为披露索引,达到了93%以上。实际按照第1504号准则规定,如果财务报表并没有对关键审计事项进行披露,则无须设置披露索引内容。而从企业提交的审计报告来看,基本都未在财务报表中做出相关披露,缺少索引内容也属于正常情况。因此从总体上来看,多数企业能够满足新准则要求,可以通过披露审计关键事项展现企业经营状况和行业风险,在一定程度上凸显审计工作透明性,能够达到改善审计报告质量的目标。

二、关键审计事项披露评价与发展

(一)质量评价

新审计报告准则的全面实施,目的在于提高审计工作透明程度,通过披露更多信息加强市场监管。而从关键审计事项披露情况来看,事项数量依然较少,意味着能够为投资者提供的信息有限。事项主要集中在收入、重组和减值方面,也难以对企业经营情况和行业发展趋势进行全面反映,对信息使用者来讲价值有限。在事项描述方面,同行业的同类事项具有一定的趋同性,将造成事项披露的合理性与充分性无法得到较好保障。事项的审计描述则呈现出程序化的特征,事项应对则带有模板化特点,将导致信息的有用性被削弱。出现这些问题,与新准则中并未对关键审计事项披露、审计应对等操作给出明确、精准引导有关。受这一因素的影响,审计师在事项披露过程中需要耗费更多沟通、协调成本,并且承担因信息披露过多而带来的风险,最终造成其尽量减少披露的事项数量。对于会计师来讲,新准则处于初步施行阶段,造成其缺乏应对经验。而被审计单位雇用,也导致会计师容易受到干扰,倾向于给出同质化的描述。

(二)发展建议

想要改善关键审计事项披露现状,使新准则更好发挥价值,还应出台细化的指导指南,为审计师开展审计工作提供精准技术指引。作为监管部门还应从信息使用者角度加强举例说明,在准则实施初期为审计机构、会计事务所等单位提供必要的技术支持,促使关键审计事项的信息含量得到进一步提高。实际准则的改进为持续过程,还要广泛收集一线审计人员的意见,同时汲取国外先进经验,结合国内实际情况对准则进行完善。作为会计事务所,还应加强内部规章制度的建立,通过加强对审计人员的约束避免出现损害公众利益的行为。针对审计报告质量,则要反复审查,保证为公众提供高质量服务。作为注册会计师,还应不断提高自身专业水平和职业素养,加强对新准则的学习,并在实践中重视经验积累。在实践工作中,通过加强与审计人员的沟通,结合被审计单位特点和行业发展情况做好审计事项的选取和描述,使企业经营特征得到凸显,从而充分体现事项披露价值。

结论

通过综合分析可以发现,在新审计报告准则全面实施的首年,沪深两市的上市企业在关键审计事项披露上大多能够满足准则要求。但由于缺乏相关细则,同时审计人员和会计师缺乏实践经验,仍然存在信息披露不足、内容描述趋同等问题,还要通过完善准则和加强人员管理增强审计透明性,促使报告能够为使用者提供更多有用信息。

参考文献:

[1]庄飞鹏,宁子睿,徐斌,等.披露关键审计事项的市场后果研究述评[J].新会计,2019(12):20-24.

[2]张呈,陈丽红,张龙平.我国上市公司关键审计事项披露现状及改进[J].证券市场导报,2019(05):66-72.

[3]骆韦,吴喆,韩维芳.关键审计事项的披露、确定依据及审计应对——以2016年A+H股公司为例[J].财会月刊,2019(10):95-103.

作者简介:

马万新,1985.2.1,男,籍贯:云南昆明,职称和学历:硕士研究生,研究方向或专业:审计。