股权质押、审计机构选择与真实盈余管理

2020-12-31 13:24

生产力研究 2020年12期

(上海工程技术大学 管理学院,上海 201620)

一、引言

股权质押是上市公司大股东进行外部融资的主要方式之一,大股东可以通过股权质押减持上市公司的股权,套取现金以达到再投资的目的。虽然股权质押可以在一定程度上缓解上市公司融资压力,但同时也面临着较大的风险。我国对股权质押的数量、金额有着明确的标准和要求,与公司财务状况、经营业绩紧密相关。因此,在大股东进行股权质押过程中,企业很可能会向上操纵盈余,粉饰财务数据和公司业绩,向外界放出企业运营状况良好的信号,从而达到股权质押的要求获得更多资金。

在审计机构行业内具有权威性和专业性的机构是国际四大会计师事务所,这些机构发展较早、规模大,可以提供高质量的审计,保持独立性。相对于小所,大所具有更专业的审计人员且工作经验更加丰富,同时由于影响力广,在财务造假方面面临更高的诉讼风险。因此,四大审计机构对盈余管理容忍小,可以提供更高的审计质量。上市公司出于维稳股价,规避风险的目的,在进行盈余管理后,很可能会选择低质量的非四大审计机构出具审计报告隐藏其机会主义行为。

因此,股权质押和审计机构的选择对研究企业盈余管理具有重要意义,能够拓宽会计信息质量研究的视角,丰富管理层会计行为选择问题的相关研究。本文选取A 股上市公司为样本,考虑到样本的异质性,研究大股东股权质押前是否会通过真实盈余管理来达到质押融资目的,以及企业是否存在聘请低质量的会计师事务所来隐藏其机会主义的行为。

二、文献回顾与研究假设

(一)文献回顾

早期由于法规制度的不完善,企业主要通过应计盈余管理来调整会计估计和会计政策的选择操纵企业利润。在美国SOX 法案颁布后,上市公司应计盈余管理行为大幅度下降,真实盈余操纵成为企业的主要手段。Roychowdhury(2006)[1]等提出真实盈余管理主要是操纵异常生产成本、异常经营性现金流和异常可操作性费用来达到调整企业利润的目的。真实盈余管理可操作空间大,更不容易被监管部门察觉。因此,企业在实际经营活动中会进行更多的真实盈余操纵。本文将基于真实盈余管理视角下研究大股东股权质押后审计机构选择对企业盈余管理的影响。

企业通常会对经营活动产生的现金流量、生产成本和酌量费用进行盈余操纵,中小型企业会向下操控真实盈余即减少收入、利润的增加以达到节税、避税的目的,而上市企业更加倾向于向上操控真实盈余、增加收入利润,粉饰公司业绩。以下是企业操纵真实盈余管理的主要动机:

第一,管理层基于资本市场动机进行盈余管理。上市公司一般通过操纵盈余来粉饰财务数据和公司业绩以此向外界放出公司稳定运营的信号。在中国资本市场中,上市公司主要出于IPO 和配股的目的进行盈余操纵。李明(2014)[2]研究表示在实际生产经营中,首次进入资本市场的公司更可能通过操控经营活动现金流量来实施盈余管理。陆正飞和魏涛(2006)[3]提出企业在进行配股融资前会进行盈余管理操纵。杨旭东和莫小鹏(2006)[4]研究表明出于资本市场动机,上市公司会尽可能地操控盈余管理,粉饰财务数据和公司业绩,提高企业利润抬高股价。

第二,管理层基于契约动机进行盈余管理。所有权和经营权分离后,经理人为了获得更高的报酬或者为了达到股东期望的业绩,往往会选择调整会计盈余。赵华伟(2017)[5]提出经理人在股权激励下存在事前进行盈余管理、销售操控粉饰公司业绩的可能性。另外,企业向银行等金融机构贷款、控股股东进行股权质押融资时都会进行销售操控,使企业的盈利能力看起来更强足以负担起新的债务。

第三,管理层基于迎合监管动机进行盈余管理。在我国资本市场上,如果企业连续三年出现亏损,其股票将会被暂停上市。为了逃避监管部门的限制,减轻股票退市的风险,上市公司在出现亏损时倾向于向上操纵盈余。率先提出这一结论的是陆建桥(1999)[6],研究表示当年发生利润亏损的企业,会进行更多的盈余管理操纵来粉饰公司业绩,从而避免股票暂停上市的风险。

基于以上盈余管理动机,存在大股东股权质押的公司很可能会操纵真实盈余管理。谢德仁和廖珂(2018)[7]研究表明,存在股权质押的企业会进行更多的真实盈余管理,且股权质押的融资风险对盈余管理具有正向影响。陈共荣等(2016)[8]研究表明企业在股权质押后往往存在盈余管理行为。

(二)研究假设

股权质押是上市公司大股东进行外部融资的重要方式,而质押公司的经营业绩、盈利能力是债权人做出决策的首要衡量因素。Cohen 和Zarowin(2010)[9]认为,大股东会选择股权质押的方式来达到融资的目的,在融资之前为了获得更多的利益,大股东很可能会通过操纵真实盈余管理来粉饰公司业绩。因此,在大股东进行股权质押过程中,企业很可能会向上操纵盈余,粉饰财务数据和公司业绩,向外界放出企业运营状况良好的信号,从而获得更多资金。因此,本文提出假设1:

H1:存在大股东股权质押的企业会进行显著的向上操纵盈余。

基于Hunt 和Lulseged(2007)[10]的研究发现,国际“四大”和非“四大”会计师事务所提供的审计质量存在差异。事务所的审计质量主要取决于两个方面:审计师的专业技能和经验,审计机构的声誉、影响力。与非“四大”相比,国际“四大”事务所的员工受过更加专业的培训,拥有更好的技术和更加丰富的审计经验。而且国际“四大”有较高的声誉,为了维护事务所形象,“四大”更可能提供高质量的审计、保持独立性。“四大”事务所影响力广泛,如果出具的审计报告不实,他们将面临更高的起诉风险和处罚。因此,国际“四大”会计师事务所的质量会高于非“四大”。由于大股东的融资动机和维稳股价的目的,上市公司很可能会选择审计质量较低的机构出具审计报告隐藏其机会主义行为。因此,本文提出以下假设:

H2:大股东发生股权质押的公司更倾向于选择非“四大”会计师事务所进行审计隐藏其机会主义行为。

上市企业的股权性质不同,在资金的可获得性上具有差异。国有企业有政府及政策的扶持,其运营状况稳定更容易获得银行等金融机构的信赖,相对于非国有企业更容易进入资本市场且监管更宽松。国有企业具有筹资成本低、约束小的优势,融资渠道广,股权质押只是其融资的方式之一,因此国有企业通过操纵盈余粉饰公司业绩的动机相对较小。对于非国有企业而言,只有更好的经营业绩和更稳定的经营现金流才能获得金融机构的信赖,为贷款偿还提供保障。中小型企业更是面临着贷款难的局面,普遍存在向上操纵盈余管理的行为。因此,与国有企业相比,非国有企业有更强的动机进行真实盈余管理。因此,本文提出假设3:

H3:与国有企业相比,非国有企业进行了更多的真实盈余管理。

三、研究设计

(一)数据来源与样本说明

本文以A 股上市公司作为研究对象,时间跨度为2005—2019 年,剔除金融行业样本、有缺失值的样本、当年ST、PT 的样本,最终得到样本总数为26 860个。本文采用STATA15.1 对数据进行处理及估计,数据来源于国泰安数据库。

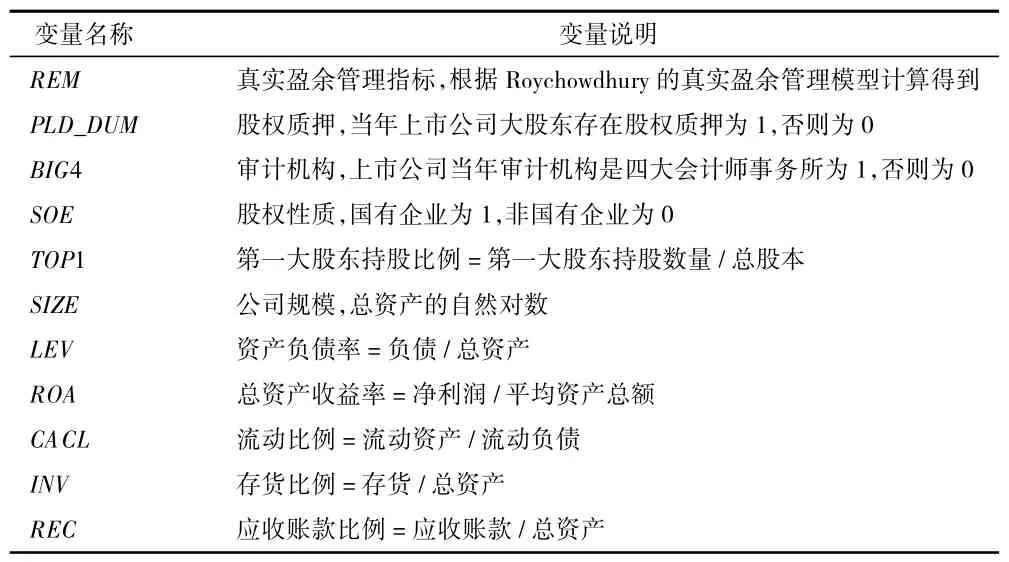

(二)变量定义

本文选择大股东股权质押(PLD_DUM)和审计机构(BIG4)为解释变量。当年存在大股东进行股权质押的公司,取PLD_DUM 为1,否则为0。根据企业的审计机构是否为四大划分,四大取BIG4 为1,非四大为0。采用股权性质SOE 为调节变量,国有企业取SOE 为1,非国有企业为0。

被解释变量真实盈余管理(REM)本文沿用Roychowdhury(2006)[1]的模型,分别计算出异常生产成本R_PROD、异常经营活动现金流量R_CFO、异常酌量费用R_DISX 来衡量真实盈余管理指标。利用最小二乘法对以下三种模型进行分别回归,得出残差即为异常生产成本R_PROD、异常经营活动现金流量R_CFO、异常酌量费用R_DISX。

经营活动现金流量(CFO)模型:

酌量费用操控(DISX)模型:

生产成本操控(PROD)模型:

真实盈余管理(REM)模型:

模型中,At-1指t-1 年的企业总资产,St指t 年的企业营业收入,ΔSt指t 年和t-1 年之间的营业收入变动,εt指样本与总体之间的误差项。DISX 酌量费用是销售费用和管理费用之和,PROD 是产品总成本,包括销售成本和存货活动两部分。用REM 总指标来衡量整体真实活动盈余管理的程度。

借鉴曹国华和骆连虎(2015)[11]、谢德仁等(2016)[12]、刘朝(2019)[13]与徐会超等(2019)[14]的研究选取公司规模(SIZE)、第一大股东持股比例(TOP1)、总资产收益率(ROA)、资产负债率(LEV)、流动比率(CACL)、存货比率(INV)、应收账款比率(REC)作为本文的控制变量。具体变量定义如表1 所示。

表1 变量定义表

(三)模型设计

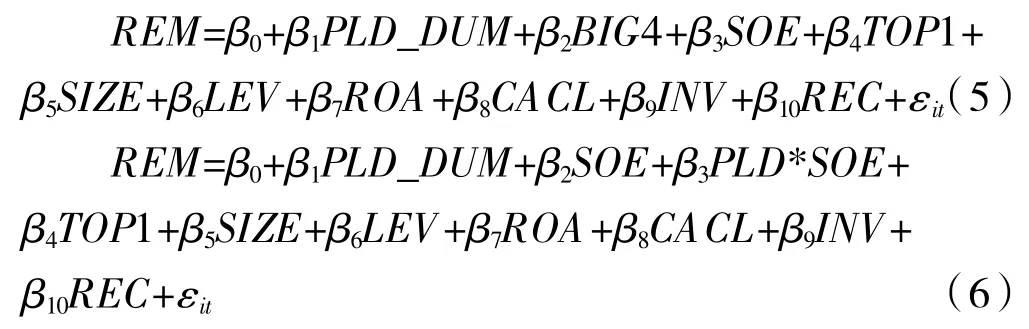

本文拟构建以下模型来检验假设,该模型以A股上市公司的真实盈余管理指标(REM)为因变量,以股权质押(PLD_DUM)、审计机构(BIG4)为主要自变量,检验股权质押、事务所质量对真实盈余管理的影响。此外,考虑到样本的异质性,在原有模型的基础上加入股权质押(PLD_DUM)和股权性质(SOE)的交互项PLD*SOE,进一步探究产权性质对真实盈余管理的影响。

四、实证结果分析

(一)描述性统计

由表2 可知,不同样本所在企业真实盈余管理程度具有差异,其中真实盈余管理均值为-0.044 7、最大值0.640,最小值-0.802,均值为负向说明我国A 股上市公司普遍向下操纵盈余,减少利润存在避税动机。PLD_DUM 的均值为0.259,表明我国A 股上市公司大股东有25.9%进行了股权质押。BIG4 的均值为0.058 5,即我国A 股上市公司仅有5.85%的企业聘请国际四大会计师事务所进行审计,所占比例较低。SOE 的均值为0.462,即样本中有46.2%的企业是国有企业。

(二)回归结果分析

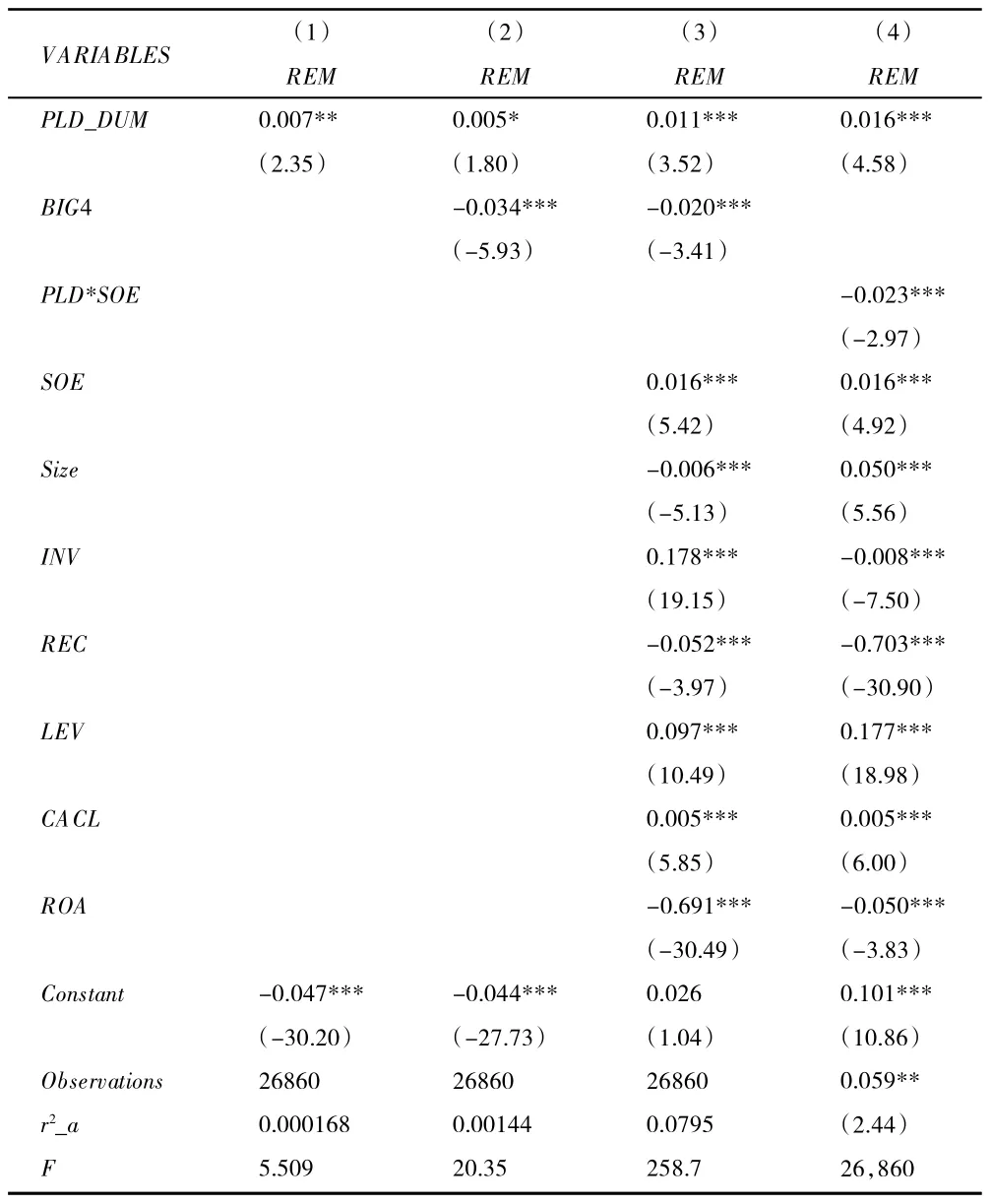

由表3 可知,列(1)解释变量股权质押PLD_DUM的估计系数大于0 且在5%的水平上显著。列(2)添加了审计机构BIG4 变量,BIG4 的估计系数小于0在1%的水平上显著,而股权质押PLD_DUM 的估计系数下降为10%,说明国际“四大”审计机构能够抑制上市公司真实盈余管理操纵。列(3)添加控制变量后,PLD_DUM 的估计系数在1%的水平上显著,说明在上市企业公司规模、营运状况和盈利能力的影响下,存在股权质押的公司进行显著向上的真实盈余操纵,与假设1 一致。BIG4 的估计系数仍然在1%的水平上与真实盈余管理指标REM 负相关,审计机构选择会影响企业的真实盈余管理行为,大股东发生股权质押的公司更倾向于选择非“四大”会计师事务所进行审计隐藏其机会主义行为。

表2 主要变量的描述性统计

表3 回归结果分析

考虑到样本的异质性,在原有模型的基础上加入股权质押和股权性质的交互项PLD*SOE。由列(4)可知,PLD_DUM 与REM 的估计系数仍然在1%上显著正相关。交互项PLD*SOE 与REM 的系数在1%的水平上负相关,即国有企业大股东股权质押后,公司操纵真实盈余管理的可能性较小。说明由于融资困境,非国有企业会进行更多的真实盈余管理操纵达到质押融资的目的。

(三)稳健性分析

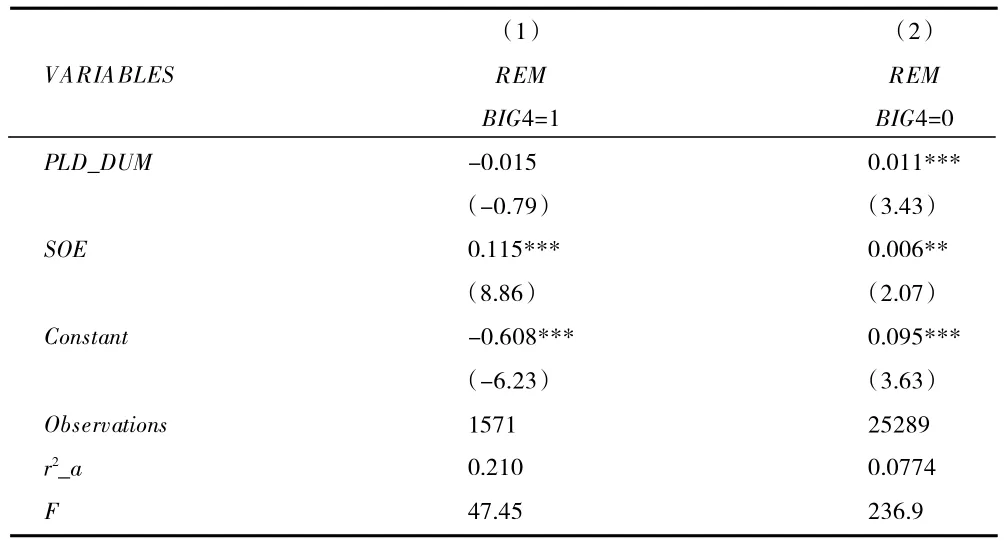

为了进一步研究大股东股权质押、审计机构与真实盈余管理之间的关系,本文将样本区分为聘请国际四大会计师事务所审计的企业(BIG4=1)和未聘请国际“四大”的企业(BIG4=0),再次代入模型进行检验,由于文章篇幅略去控制变量。列(1)是国际四大会计师事务所审计的企业,PLD_DUM 的估计系数为负且与REM 无显著的相关关系,说明在国际四大会计师事务所的审计下,大股东股权质押时操纵真实盈余管理的可能性较小。列(2)是非国际四大会计师事务所审计的企业,PLD_DUM 的估计系数在1%的水平上正相关,即在非“四大”的审计下,企业存在显著向上的盈余操纵行为。说明上市公司大股东股权质押进行真实盈余管理操纵后,很可能会选择审计质量较低的非国际“四大”出具审计报告隐藏其机会主义行为。

表4 稳健性检验结果

五、研究结论与启示

股权质押是上市公司大股东进行外部融资的主要方式,在一定程度上可以缓解上市公司融资压力,但同时也带来较大的风险。本文通过实证分析得出以下结论:基于盈余管理动机,存在大股东股权质押的企业会进行显著的向上操纵盈余;而且大股东发生股权质押的公司更倾向于选择非“四大”会计师事务所进行审计隐藏其机会主义行为。考虑到样本的异质性,将样本按股权性质区分后发现,与国有企业相比,非国有企业真实盈余管理操纵的动机更强,且盈余管理程度更加显著。究其原因是国有企业有政府政策的支持,筹资成本低的优势,而非国有企业面临融资难的压力。为了更好地规范股权质押行为,维持经济正常稳定地发展,未来的研究需要进一步关注企业股权质押的会计信息质量和盈余质量。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国外汇(2019年10期)2019-08-27

中国会计年鉴(2018年0期)2018-07-19

现代企业(2015年6期)2015-02-28