基于5-16模型的上市物业服务企业PE倍数影响要素分析

2021-01-01 23:31韦京邹昊孙哲峰

中国市场 2021年33期

韦京 邹昊 孙哲峰

[摘要]以资本市场为视角,通过对40家香港上市物业服务企业财务数据的分析,采用线性拟合方法,推导出5-16模型,指出上市物业服务企业的P/E倍数与五大类16个因子高度相关,从而佐证了资本市场青睐物业服务企业是基于行业提供较为充沛的现金流回报、获取未来社区增值服务企业投资机会、围绕社区固定生活和工作的人群和收集其行为大数据的结论。

[关键词]上市物业服务企业;增值服务企业投资机会;贸易应收款周转

[DOI]10.13939/j.cnki.zgsc.2021.33.008

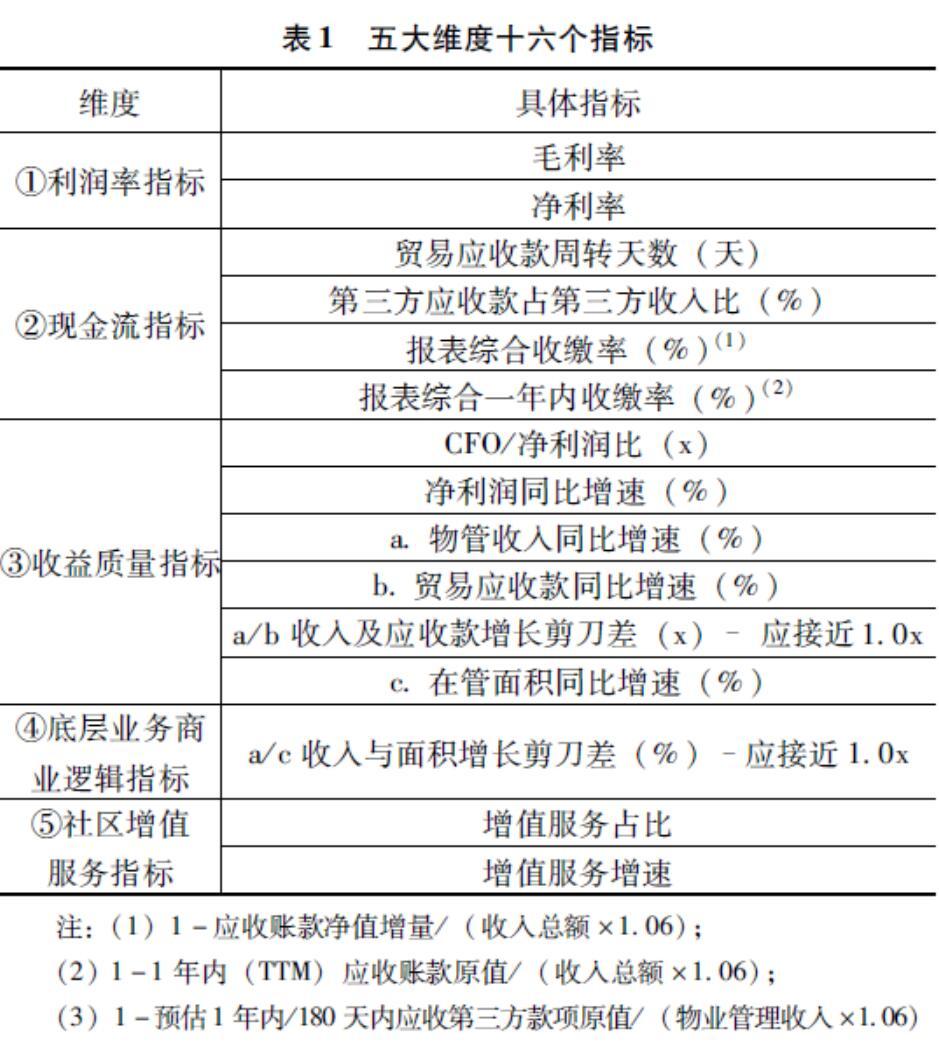

15-16模型概述

5-16模型是以资本市场为视角,通过对40家香港上市物业服务企业财务数据的分析,采用线性拟合方法推导出来的。是指在对上市物业服务企业进行财务分析时,应当依据五大维度十六个指标。五大维度指:利润率指标、现金流指标、收益质量指标、底层业务商业逻辑指标和社区增值服务指标。十六个指标包括:毛利率、净利率、贸易应收款周转天数、第三方应收款占第三方收入比、报表综合收缴率、报表综合一年内收缴率、CFO/净利润比、净利润同比增速、物管收入同比增速、贸易应收款同比增速、收入及应收款增长剪刀差、在管面积同比增速、收入与面积增长剪刀差、增值服务占比、增值服务增速(见表1)。

2市值TOP10物业服务企业财务数据分析

下文采用定量分析法,以香港上市物业公司对外公布的年报数据作为基础数据,遵循物业行业高现金流、低毛利、高周转特点,按基础物业和增值服务两个层面,结合中国物业服务企业目前的现状——42家上市企业对投资人都有收入和利润增长的承诺;上市募集资金的大部分用于收并购,扩大管理规模;增值服务既有母公司委托物业服务企业的,也有独立第三方增值服务的客观实际。借鉴美国FSV、AMO、日本长谷工三家跨国物业服务企业对内管理考核模型,以利率指标、现金流指标、收益质量指标、底层业务商业逻辑指标、社区增值服务指标共五个维度,作为财务经营数据分类的依据(见表2)。

通过以上10家企业2019年和2020年上半年的16项数值的平均值,可以得出以下结论。其一,行业整体利润逻辑:合理利润率、高现金流。其二,利润逻辑:物业服务行业的毛利率不超过30%,净利率在13%左右。其三,现金流和周转率逻辑:①贸易应收款周转天数全年不应超过70天;②第三方应收款余额占收入比全年不应高于20%;③报表全年综合收缴率应该超过90%;④报表全年一年内(第三方+关联方)收缴率应该超过80%;⑤报表全年一年内第三方收缴率应该超过85%。其四,行业资本逻辑:底层商业驱动因素与报表呈现逻辑自洽。其五,管理满意度逻辑:①全行业看,收入与应收款剪刀差应该尽可能接近1.0x,或尽可能高,任何远低于1倍都会被认为收益质量的“红灯信号”,坚决杜绝收入增速低于应收款增速;②报表全年看该比值应该超过0.60x。其六,规模扩张逻辑:①收入增长与核心增长驱动因素的面积增速比值应该尽可能接近1.0x,任何高度偏离1倍都会被认为收益质量的“红灯信号”;②报表全年看该比值应该接近1.0x。其七,增值服务逻辑:①增值服务占比越高越好、增值服务增速越快越好;②母公司利益输入,在计算市值时会被剝离;③基于物业公司自身禀赋的增值服务,会给予较高的估值。

3影响上市物业服务企业PE倍数要素分析

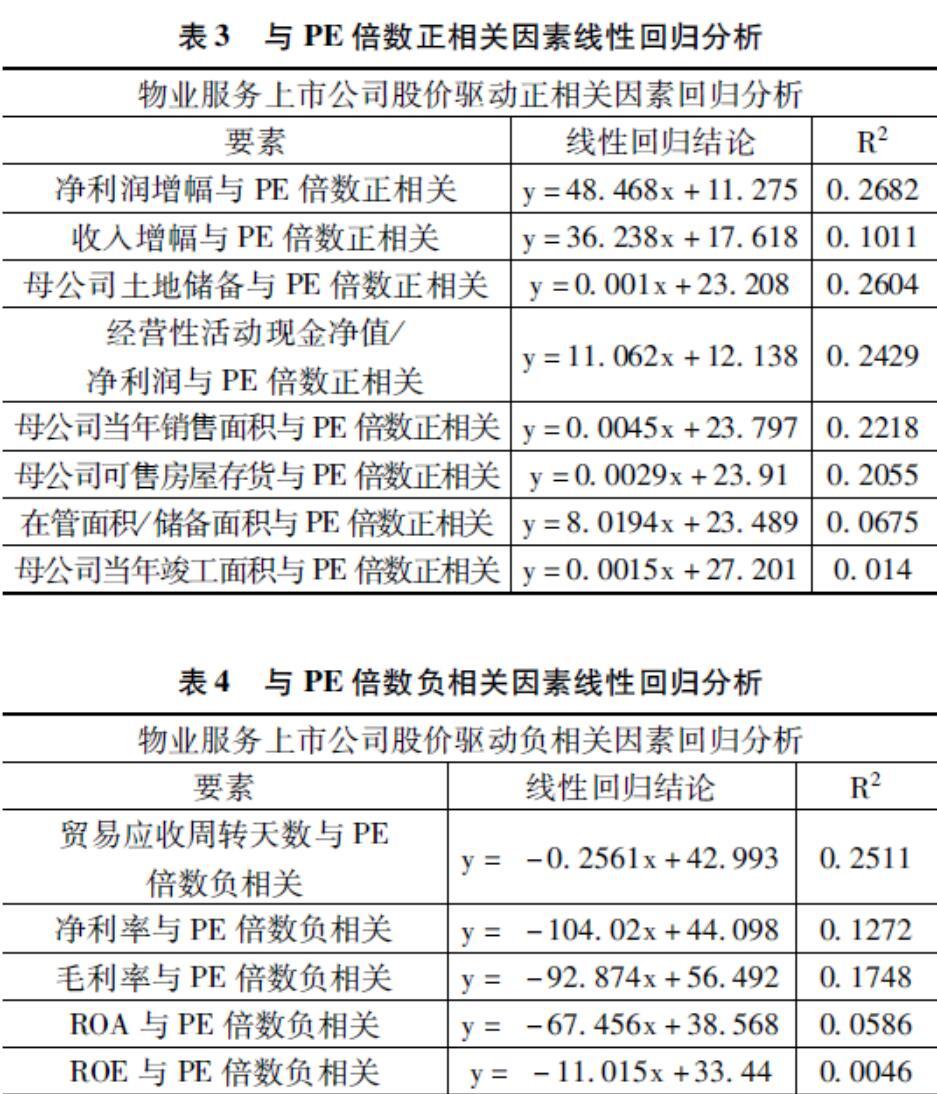

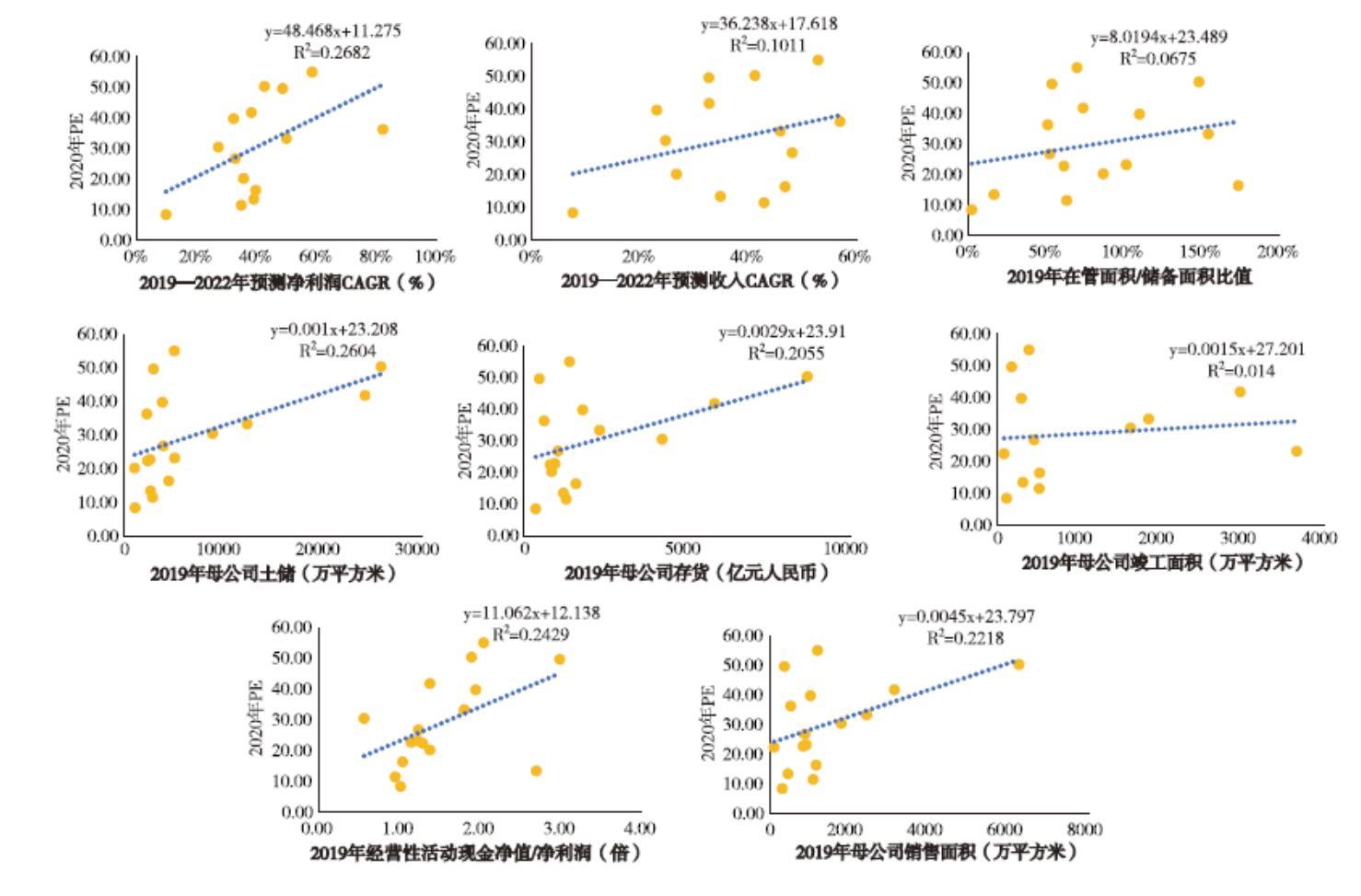

将以上16个要素作为自变量,以2020年度加权平均PE倍数作为因变量,通过线性拟合分析工具,测量自变量和因变量之间的线性关系,得出表3、表4结论。

在上述16个指标中,按照与PE倍数关联度由高到低排序,依次为:盈利增长率(股价关联度40%)、应收款周转天数(股价关联度-45%)、母公司综合实力(股价关联度24%)、基础物管及增值服务利润占比(股价关联度18%)。

4结论

物业服务行业的商业逻辑不同于房地产行业,物业服务行业兼顾平台和产业职能,通过基础服务产业职能满足业主对生活、工作的基本环境要求;通过基础物业获得充沛现金流,保障投资人的投资安全;通过基础物业服务获得业主的信任,实现与业主“有温度的粘性”。以开放的心态筛选有运营能力的增值服务企业进入社区园区,为自然人和法人业主提供所需要的增值服务,短期获得增值服务企业经营性现金流,股权投资具备成长性的企业,以自身所圈定的客户帮助增值服务企业做大,分享其资本性收益。

物业服务企业是围绕社区消费场景,做市值的投资平台,在现实第一阶段,实现有集中度的规模,打造与自身禀赋优势耦合的1~2项增值服务,是未来在行业发展的立身之本。

文章所推导出的5-16模型,是物业企业上市初期良好资本形象的浓缩,在日常经营上,高现金流、低毛利、高周转率是投资人认可的投资基础,有自身运营能力的1~2项增值服务需要逐步成熟——可复制的商业模式,有流动性支持的估值逻辑。

参考文献:

[1]中国指数研究院.2021年中国物业百强报告[EB/OL].[2021-07-14].https://max.book118.com/html/2021/0507/7051014106003121.shtm.

[2]孙哲峰,谢志华,韦京.商业地产发展新趋势:全价值链股权投资模式创新研究[J].当代财经,2012(10).

[3]孙哲峰.保障房建设融资创新路径研究[J].中国市场,2012(50).

[4]徐国富.关于国内房地产上市公司分拆下属物业公司上市的思考[J].纳税,2017(29).

[5]冯慧钰.物业管理上市公司营运资金管理绩效评价的研究[D].青岛:青岛大学硕士论文,2017.

[6]于玮诗.彩生活分拆上市的动因与经济后果研究[D].广州:华南理工大学硕士论文,2020.

[作者简介]韦京,中国市场杂志社副编审,法学博士;邹昊,四川蓝光嘉宝服务集团股份有限公司董事会秘书,首席财务官;孙哲峰,管理学博士,教授级高级工程师,中山大学岭南学院创业导师,星河智善生活集团董事长。