波动溢出网络视角下全球股市风险传染研究

2021-01-02 18:57杨立生,杨杰

金融理论探索 2021年6期

杨立生,杨杰

摘 要:为刻画全球股票市场风险传染的动态路径特征,从波动溢出网络视角分析全球股票市场的风险传染机制。首先,采用DCC-GARCH动态溢出指数框架来捕捉全球股市波动溢出的动态联动性和风险传染效应;然后,基于方差分解构建信息溢出复杂网络,从网络视角分析全球股票市场的风险传染特征。研究发现,在整个样本期间,全球股票市场高度相互关联,并依赖于极端经济事件;从次贷危机到欧债危机期间全球股市溢出整体呈现减弱态势;近年来国际资本流动、金融开放与国际贸易往来等推动我国股市进程走向新阶段,风险溢出与吸收水平有上升趋势。

关 键 词:波动溢出;网络视角;股票市场;风险传染;动态溢出指数

中图分类号:F831 文献标识码:A 文章编号:2096-2517(2021)06-0026-13

DOI:10.16620/j.cnki.jrjy.2021.06.003

一、引言

随着经济全球化和金融自由化的深入,我国与全球各个国家投资合作不断深化,经济联系及金融市场之间的互动变得更加密切,体现在各国间金融活动的相互渗透和影响, 资本市场网络效应增强,股市风险的溢出效应也与日俱增。 至关重要的是,不同股票市场的规模和行业集中度为经济体之间的相互依存关系奠定了基础。这种全球股市一体化的现象,反过来在金融危机时期又增加了对全球系统性风险的威胁以及股市间多米诺骨牌溢出效应的担忧。在全球金融一体化持续的背景下,对全球股票市场的网络结构研究变得十分重要。

相比较发达国家成熟的股票市场而言,以中国为代表的新兴国家股票市场,其自身脆弱性及传染性较强,更容易受到风险溢出的影响。目前我国已经成为全球第二大经济体, 具有广泛的影响力,我国股票市场在国际股票市场网络中扮演着怎样的角色?我国在全球主要经济体之中国际股票市场溢出水平如何?金融全球化是否增强了我国股票市场对全球其他经济体的国际溢出水平?

在此背景下,对全球股票市场风险传染网络进行研究,刻画全球股市跨市场风险传染特征,并进一步明晰全球股市风险溢出的动态传导路径,有利于金融监管部门准确把握我国股市的风险传递规律和深入认识全球股市风险传染,从而采取针对性的风险应对措施以化解全球股票市场的风险传染和冲击。 这不仅对我国提升金融风险防控的前瞻性、全局性和主动性,守住不发生系统性金融风险的目标具有重要的现实意义,也为投资者进行风险管理提供了有力参考。

本文的边际贡献如下: 第一, 首次为DCC-GARCH模型提供波动性脉冲响应函数(VIRF),并提出了动态溢出指数估计波动率传递机制的替代方案,而不使用滚动窗口估计方法。第二,基于波动溢出框架构建全球股票市场间的复杂网络,分析波动溢出网络的股票市场风险传染特征。

二、文献综述

市场之间的“传染”是由于理性代理人试图从其他市场的价格变化中推断信息的结果,一个市场的“错误”可以通过这个渠道传播到其他市场[1]。大量研究侧重于金融市场之间的联动,以捕捉金融传染的动态。例如,Connolly等(2003)研究了国际股票市场的收益联动,认为国外市场对国内市场收益产生主导影响[2]。Huyghebaert等(2009)研究了亚洲金融危机之前、期间和之后东亚七大证券交易所相互依存的一体化和因果关系[3]。

大多数文献侧重于从全球金融市场的均值或波动性溢出来分析金融风险传染。 例如,Baur(2003)研究了亚洲11个股票市场之间的均值和波动率溢出,发现亚洲金融危机期间均值和波动率传染的存在[4]。同样,Chancharoenchai等(2006)采用多变量广义自回归条件异方差(GARCH-M)模型,研究了1997年亚洲危机前后6个东南亚股市的波动溢出效应, 发现在危机期间存在强烈的溢出[5]。Beirne等(2013) 采用GARCH-BEKK模型分析从成熟股市到新兴市场的波动溢出效应,考察成熟市场极端动荡期间风险传染机制的变化[6]。Choudhry等(2014)研究了德国、英国、美国和欧盟国家股票市场之间的回报、波动和杠杆溢出效应,研究结果表明,在全球金融危机期间,均值溢出和波动溢出都被放大了[7]。

整体上现有文献的研究结论基本归结为从非理性投资者的行为以及宏观经济基本面解释全球金融危机期间股票市场风险溢出效应的增加。Kristin等(2004) 将其归因于贸易流动等宏观经济基本面来解释危机期间股票市场风险溢出效应的增加[8]。Boyer等(2006)认为,危机期间的跨市场风险溢出可归因于国际投资者的资产持有量而非基本面联系[9]。国内学者李岸等(2016)、鄭挺国等(2018)研究发现,股票市场间的联动现象是由经济基础效应、市场传染效应和政策冲击效应等多种因素共同作用的结果[10-11]。

复杂网络结构为测度总体风险溢出提供了适当的基础, 还提供了股票市场关于相互依赖的强度、溢出的方向性以及不同市场条件下金融风险因素之间溢出的传递和接收的重要见解。Diebold等(2009)构建DY溢出指数来衡量金融溢出效应,研究全球股票市场之间的波动性溢出[12]。然而,所提出的方法依赖于VAR 的Cholesky分解, 取决于VAR中变量的顺序。为了克服这个缺点,Diebold等(2012)在广义方差分解框架内进行了改善,从而不再依赖于VAR模型中变量顺序的估计[13]。根据Diebold等(2014,2016)研究,方差分解定义了加权有向网络,追踪了近年来美国主要金融机构股票回报波动的每日时变效应[14-15]。Antonakakis等(2020)指出滚动窗口VAR方法首先需要人为设置滚动窗口的大小; 其次在计算动态度量时存在观测值丢失[16]。

基于此, 本文首次为DCC-GARCH提供波动性脉冲响应函数VIRF, 并提出了通过动态连通性方法估计波动率传递机制的替代方案,而不是使用滚动窗口。该模型的主要优点是不需要任意选择窗口大小,不会丢失观察结果;同时也不会受到“维度诅咒”的严重影响,并且可以测试溢出是否随时间变化。 以全球20个主要国家的股票市场为研究对象,构建全球股票市场间的复杂网络,分析波动溢出网络的股票市场风险传染特征,考察全球股票市场的溢出效应和溢出方向。

三、研究方法和数据说明

全球金融危机的爆发,引起了众多学者对国际股票市场中风险传染的极大关注。其中一项值得注意的研究是Diebold等(2012)提出基于滚动窗口的动态溢出指数模型,用于研究股票市场风险溢出效应[13]。但是,滚动窗口方法有两个主要缺点:一是在大多数情况下,窗口大小是任意选择的;二是滚动窗口分析导致观察样本丢失。

基于此, 本文引入DCC-GARCH动态溢出指数框架来避免滾动窗口模型的缺点。该模型的主要优势是:首先,不需要人为任意选择滚动窗口大小;其次, 测度金融风险溢出效应是否随时间变化时,并不依赖滚动窗口方法, 从而不会损失样本观测值;最后,该模型作为最常用的多变量GARCH模型之一,并不会受到维度诅咒的严重影响。

(一)全球股票市场风险溢出模型构建

为了检查随时间变化的条件波动率,本文采用了Engle(2002)的两步DCC-GARCH模型[17]。DCC-GARCH(1,1)模型可以写成:

yt=μt+?缀t?缀t|Ft-1~N(0,Ht) (1)

?缀=H■■μt μt~N(0,I) (2)

Ht=DtRtDt (3)

其中,Ft-1代表t-1的所有可用信息。yt、μt、?缀t和μt是N×1维向量,表示分析的时间序列、条件均值、误差项和标准化误差项。此外,Rt、Ht和Dt=diag

(h■■,…,h■■)是N×N维矩阵,表示动态条件相关性、时变条件方差-协方差矩阵和时变条件方差。

在第一阶段,Dt通过估计每个系列的GARCH模型来表示:

hii,t=ω+α?缀■■+βhii,t-1 (4)

在第二阶段,动态条件相关计算如下:

Rt=diag(q■■,…,q■■)Qtdiag(q■■,…,q■■)

(5)

Qt=(1-a-b)Q+a μt-1 μ■■+bQt-1 (6)

其中Qt和Q是N×N维正定矩阵分别表示条件和无条件标准化残差的方差-协方差矩阵。a(α)和b(β)是非负的冲击和持久性参数,满足a+b<1(α+β≤1)。 只要a+b<1满足,Qt和Rt随时间变化,否则该模型会收敛到CCC-GARCH模型,其中Rt是恒定的。

应该指出的是,Diebold等(2012,2014)引入的广义脉冲响应函数(GIRF)[13-14[。GIRF具有独立于变量排序的优势,可以解释为变量i中的冲击对变量j的J步超前影响:

GIRF(J,δj,t,Ft-1)=E(yt+J|?缀j,t=δj,t,Ft-1)

-E(yt+J|?缀j,t=0,Ft-1) (7)

采用同样的方法, 波动性脉冲响应函数VIRF表示变量i中的冲击对变量j的条件波动率的影响,可以写成:

Ψg=VIRF(J,δj,t,Ft-1)

=E(Ht+J|?缀j,t=δj,t,Ft-1)-E(Ht+J|?缀j,t=0,Ft-1) (8)

其中δj,t是一个选择向量, 在第j位置为1,否则为0。

使用DCC-GARCH模型预测条件方差-协方差是VIRF的核心, 可以通过三个步骤迭代地完成。首先,单变量GARCH(1,1)将通过以下方式预测条件波动率:

E(hii,t+1|Ft)=ω+αδ■■+βhii,th=1 (9)

E(hii,t+h|Ft)=■ω(α+β)i+(α+β)h-1E(hii,t+h-1|Ft)

h>1 (10)

而在第二步中,根据以下公式预测E(Qt+1|Ft):

E(Qt+1|Ft)=(1-a-b)Q+a μt μ■■+bQth=1 (11)

E(Qt+h|Ft)=(1-a-b)Q+aE(μt+h-1 μ■■|Ft)

+bE(Qt+h-1|Ft)h>1 (12)

其中E(μt+h-1 μ■■|Ft)≈E(Qt+h-1|Ft),这有助于预测动态条件相关性,最后是条件相关性方差-协方差:

E(Rt+h|Ft)≈diag[E(q■■|Ft),…,E(q■■|Ft)]

E(Qt+h|Ft)

diag[E(q■■|Ft),…,E(q■■|Ft)] (13)

E(Ht+h|Ft)≈E(Dt+h|Ft)E(Rt+h|Ft)E(Dt+h|Ft)(14)

基于波动性脉冲响应函数(VIRF),计算广义预测误差方差分解(GIRF),这可以表示为一个变量解释其他变量的方差份额。这些方差份额被归一化,因此每行总和为1,这意味着所有变量一起解释了变量i的预测误差方差的100%,计算如下:

■ ■■(J)=■ (15)

其中∑■■■ ■■(J)=1,∑■■■ ■■(J)=N,分子代表第i次冲击的累积效应,而分母代表所有冲击的累积效应。使用GIRF,总溢出指数(TCI)可以表示为:

C■■(J)=■ (16)

随后,溢出变量i传输到变量j,被称为对其他变量的溢出指数,由下式计算:

C■■(J)=■ (17)

在下一步中,溢出变量i从变量j接收,这些变量称为来自其他变量的溢出指数,计算如下:

C■■(J)=■ (18)

将上述两个度量相互减去得到净溢出指数:

C■■(J)=C■■(J)+C■■(J)(19)

如果变量i的净溢出指数为正(负),则意味着变量i是冲击的净传送者(接收者)或变量i正在驱动网络。最后,变量i和变量j之间的净成对溢出指数计算如下:

NPDCij(J)=■ ■■(J)-■ ■■(J) (20)

其中正(负)NPDCij表示变量i支配(被支配)变量j。

(二)全球股票市场风险溢出网络构建

如果将全球的股票市场作为复杂网络的节点,将各个国家股市间的风险传染关系作为复杂网络的边, 那么可将全球股市构建风险溢出网络进行分析传导路径,全球股市有向网络邻接矩阵如表1所示。

(三)数据选取与处理

本文选取全球20个国家(地区)股市作为研究对象①,覆盖了亚洲、欧洲、美洲和澳洲,同时也包括了发达经济体与新兴经济体国家。样本股市所在国家和地区的进出口额在2021年占全球进出口总额的70%, 样本股市市值在2021年约占全球总市值的90%,具有一定的代表性。我国股市国际化程度在2005年后得到逐步提升[18],故选取样本区间为2006年1月1日至2021年8月31日。采用“共同交易窗口”来处理数据,即删除各市场交易时点不匹配的数据,保留其公共交易时点下的数据②,考虑全球股票市场非同步交易、反映不足、价格压力等微观因素的影响,选取样本股周平均收盘价计算对数收益率,即:rt=ln(pt)-ln(pt-1),共获得800组样本,数据来源于WIND数据库。

四、实证分析

(一)全球股票市场波动溢出效应

在样本中,2006年1月至2021年8月期间全球股票市场风险溢出发生了许多变化,鉴于金融市场演变和动荡的这种背景,因此,从时间维度拆分全球股市风险溢出总指数, 构建动态风险传染网络,可以更加直观地测度全球次贷危机与欧债危机对全球股票市场整体的冲击效应。参考国际清算银行研究, 选取2007年8月1日至2009年3月31日为次贷危机起始与结束区间; 参考Kenourgios(2014)的研究,选取2009年12月8日至2013年12月16日为欧债危机起始与结束区间[19]。

图1展示了从全球股票市场中的每一种股票类别到其他股票类别的方向波动溢出。全球股票市场风险输出随时间变化很大,在平静时期,每个市场的溢出都低于4%,但在动荡时期,定向溢出增加到接近10%,由图1可知,风险溢出较大的是德国、瑞士、日本、意大利、荷兰和美国股票市场。

图2中展示了从其他股票市场类别到全球股票市场类别中每一个类别的方向波动溢出。与全球股票市场的风险输出相比,全球股票市场风险输入效应随着时间的推移而明显不同。 在动荡时期,对各个股票市场的风险输入增加,但風险输入幅度差异较大。

表2提供了全样本风险溢出指数的分解。在讨论结果之前,首先描述表2的结构和要素。第ij个元素是某国股市i来自某国股市j的预测误差方差的风险溢出,见公式(15)。对角线元素(i=j)表示该国股市自身的风险溢出,而非对角线元素(i≠j)衡量各个国家间股市的风险溢出。此外,不包括主要对角线元素的行总和From记为“来自其他国家股市的风险溢出”,见公式(18);而列总和To记为“对其他国家股市的风险溢出”,见公式(17)。每个国家股市的列总和To与行总和From之差给出了相应国家股市的风险净溢出Net,见公式(20)。最后,公式(16)中定义的风险总溢出指数TCI在表2的右下角给出,以百分数表示。

首先,考虑表2中关于方向溢出(总额和净额)的信息。从“对其他股票市场的定向溢出”行(To),可以看到样本中每个国家的股票市场对其他国家股票市场的总定向波动溢出具有很大的差异。例如,日本、德国、美国的股票市场对其他国家股市的溢出效应超过了30%。还可以从“来自其他股票市场的方向性溢出”(From)一栏看到,全球股票市场来自新加坡股票市场的总方向性波动溢出相对较小,为11.95%,然后是俄罗斯股票市场来自其他国家股票市场的溢出解释15.77%的预测误差方差。

其次,全球股票市场冲击的最重要传递者是美国、德国、荷兰、墨西哥,而中国、中国香港、韩国、新加坡、马来西亚、法国、英国、瑞士、意大利、巴西、加拿大、澳大利亚股票市场波动是跨区域冲击的最重要接收者。这些结果得到了表2报告的估计净定向溢出(NET)的支持。

总的来说,这些结果表明美国、德国、荷兰、墨西哥国家地区的股票市场波动冲击是区域间溢出效应的主要来源。最后,根据表2报告的总溢出指数(TCI),有效地将各种方向风险溢出指数提炼成一个单一的指标, 全球股票市场平均23.83%的预测误差方差解释了跨区域的溢出效应。

(二)全球股票市场波动溢出网络

如果将全球股票市场作为复杂网络的节点,将各个国家股市间的风险传染关系作为复杂网络的边,可以构建全球股市风险溢出网络并分析其传导路径。在这一部分,本文建立了三个时期全球股票市场的波动溢出网络。

图3、图5、图7分别以网络形式展示全球股市全样本时期、次贷危机时期、欧债危机期间风险溢出的关系,圆圈的大小与箭头线条粗细表示全球股市风险净溢出水平的高低。通过热力图(图4、图6与图8)直观反映全球股市历史变化和风险溢出情况,颜色越深表明风险越高。热力图总结了在各个样本期间的溢出指数, 预测误差方差矩阵为20行20列,每行之和为100。矩阵每行数据表示某个国家股票市场的预测误差方差来源于不同国家股票市场的风险溢出比例,对角线上的数据表示某个国家股票市场来源于自身的风险溢出,因此与非对角线列元素相比,对角线元素获得更高的值。

图3与图4显示了整个样本期间全球股票市场随时间变化的波动溢出效应。 可以看出,金融市场之间存在明显的波动性聚合效应。这可能是由于不同国家之间贸易强度的差异造成的。此外,波动率网络具有突出的层次结构,不同阶段的网络层次结构相对不同。具体而言,波动率网络结构中存在一些不稳定的情况, 从节点的边缘分布位置来看:英国、意大利、澳大利亚、韩国位于网络边缘,对整个网络影响较小。

第二阶段次贷危机时期,由图5可知韩国和马来西亚处于网络边缘,说明金融危机对这两个国家的影响较小;中国、德国、法国、荷兰、俄罗斯、美国股票市场风险溢出水平处于中心位置。2007年次贷危机导致许多金融机构持有的大型高评级资产支持证券投资组合市值迅速下跌。此外,次贷危机使刚刚起步的结构性信贷市场几乎停止,个人和金融机构都面临严重的信贷紧缩,所有市场的债务证券流动性都大幅下降。2008年,次贷危机蔓延开来, 成为更广泛的全球金融危机的催化剂。在这一年中,资本市场因贝尔斯登、美国国际集团、房利美、房地美、雷曼兄弟、印地麦克银行、美林证券、美联银行、华盛顿互惠银行和许多其他公司的崩溃或被迫合并而摇摇欲坠。通过图3与图5风险溢出网络以及热力图(图4和图6)对比,这一结果表明,在次贷危机期间,波动可以更快、更直接地通过全球股票市场蔓延。

由表3中“对其他股票市场的定向溢出”行(To),发现在次贷危机期间全球股票市场的总定向波动溢出对其他的国家股市溢出效应超过了30%。还可以从“来自其他股票市场的方向性溢出”(From)一栏看到,来自全球股票市场的总方向性波动溢出超过了25%。其次,全球股票市场冲击的重要传递者是中国、新加坡、德国、法国、荷兰、俄罗斯、意大利、美国、巴西、加拿大与澳大利亚,而中国香港、韩国、马来西亚、英国、瑞士、股票市场波动是跨区域冲击的重要接收者。这些结果得到表3中净定向溢出(NET)的支持。最后,次贷危机时期46%的预测误差方差解释了跨区域的风险溢出效应。

第三阶段欧债危机时期,俄罗斯、意大利、印度尼西亚、法国处于网络边缘,对其他节点的影响最小,说明受欧债危机波动的影响相对较小。通过图5与图7风险溢出网络以及热力图(圖6和图8)对比表明,在欧债危机期间全球股票市场风险溢出相较于次贷危机时期风险溢出程度较低。2008年9月中旬雷曼兄弟的倒闭是一场地震,表明现代金融体系非常脆弱。全球金融市场参与者直接受到其违约的影响,并且由于过多的跨境和跨实体相互依存关系, 世界各地都受到了许多影响。冲击在欧洲迅速蔓延,欧元区政府拯救了比利时法国银行,生动地表明这些相互依存关系产生了对冲击的放大反应并加快了在金融体系的蔓延速度。雷曼兄弟破产的影响蔓延使欧洲金融体系的稳定性面临风险,表明系统性风险被严重低估。同时,随着恐惧蔓延,欧元区主权债务危机变得明显,并威胁到欧元区的金融稳定性。

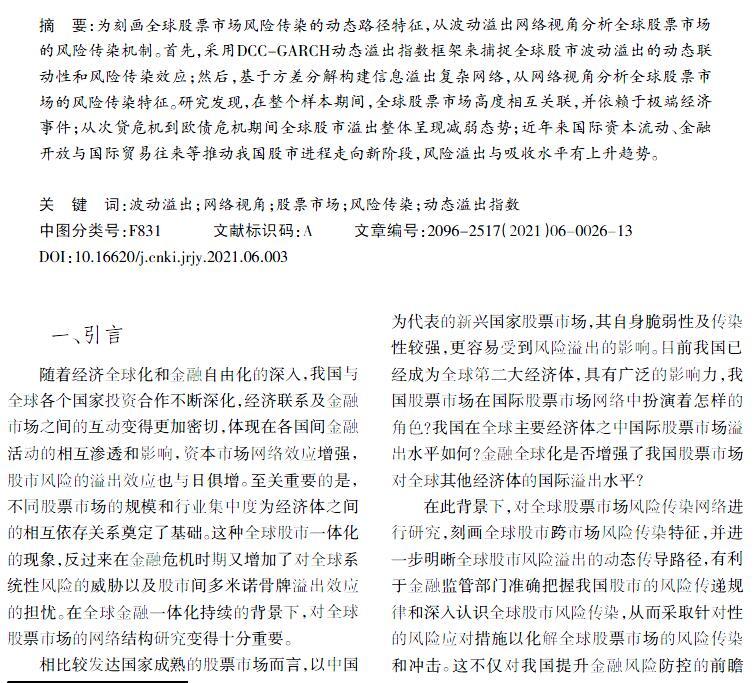

由表4中“对其他股票市场的定向溢出”行(To),发现在欧债危机期间全球股票市场的总定向波动溢出对其他国家股市溢出效应超过了25%。还可以从“来自其他股票市场的方向性溢出”(From)一栏看到,来自中国、俄罗斯、巴西股票市场的总方向性波动溢出相对较小。其次,全球股票市场冲击的最重要传递者是美国、巴西、墨西哥、荷兰、英国、德国,而中国、韩国、马来西亚股票市场波动是跨区域冲击的最重要接收者。最后,欧债危机时期32.8%的预测误差方差解释了跨区域的风险溢出效应。

整体来看,从次贷危机到欧债危机期间全球股市溢出整体呈现减弱态势,次贷危机时期风险总溢出高达46%, 欧债危机时期风险溢出为32.8%。与全样本观测时期风险总溢出23.83%比较, 发现在极端动荡风险时期全球股票市场的风险溢出呈现上升态势,特别是次贷危机爆发后,推动全球股票市场风险溢出水平在高位运行。 从全样本期间来看,国际资本流动、金融开放与国际贸易往来等推动我国股市进程走向新阶段,部分国家的股票市场风险溢出可能会对我国的金融稳定形成冲击,我国需加大输入型金融风险防范,保持金融稳定。

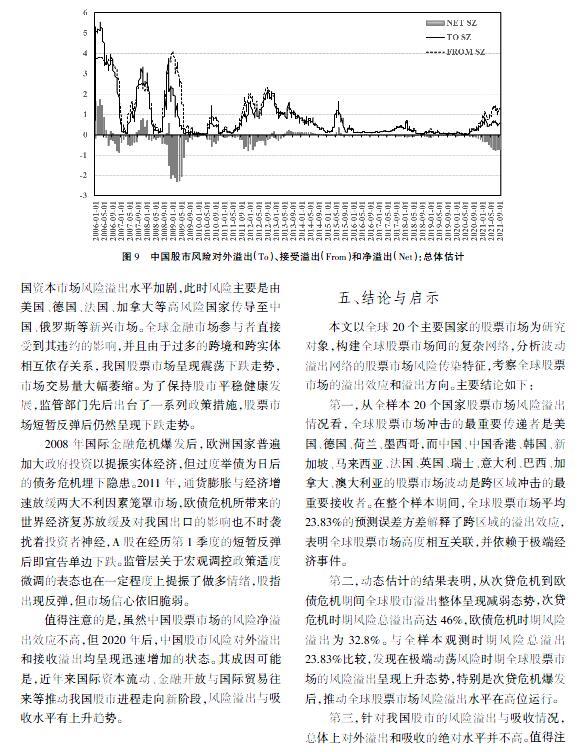

(三)中国股市风险的溢出与吸收

本节重点关注我国股市风险的溢出与吸收水平(见图9)。通过风险对外溢出(To)、接收其他经济体溢出(From)和净溢出(Net)的动态变化情况反映中国股票市场风险接收和溢出的动态情况。

从动态估计结果看,在大多数时间中,中国股票市场风险对外溢出低于其他经济体对中国的溢出, 表现为净吸收。2008年全球次贷危机时期,我国资本市场风险溢出水平加剧,此时风险主要是由美国、德国、法国、加拿大等高风险国家传导至中国、俄罗斯等新兴市场。全球金融市场参与者直接受到其违约的影响,并且由于过多的跨境和跨实体相互依存关系, 我国股票市场呈现震荡下跌走势,市场交易量大幅萎缩。 为了保持股市平稳健康发展,监管部门先后出台了一系列政策措施,股票市场短暂反弹后仍然呈现下跌走势。

2008年国际金融危机爆发后, 欧洲国家普遍加大政府投资以提振实体经济,但过度举债为日后的债务危机埋下隐患。2011年,通货膨胀与经济增速放缓两大不利因素笼罩市场,欧债危机所带来的世界经济复苏放缓及对我国出口的影响也不时袭扰着投资者神经,A股在经历第1季度的短暂反弹后即宣告单边下跌。监管层关于宏观调控政策适度微调的表态也在一定程度上提振了做多情绪,股指出现反弹,但市场信心依旧脆弱。

值得注意的是,虽然中国股票市场的风险净溢出效应不高,但2020年后,中国股市风险对外溢出和接收溢出均呈现迅速增加的状态。 其成因可能是,近年来国际资本流动、金融开放与国际贸易往来等推动我国股市进程走向新阶段,风险溢出与吸收水平有上升趋势。

五、结论与启示

本文以全球20个主要国家的股票市场为研究对象,构建全球股票市场间的复杂网络,分析波动溢出网络的股票市场风险传染特征,考察全球股票市场的溢出效应和溢出方向。主要结论如下:

第一, 從全样本20个国家股票市场风险溢出情况看, 全球股票市场冲击的最重要传递者是美国、德国、荷兰、墨西哥,而中国、中国香港、韩国、新加坡、马来西亚、法国、英国、瑞士、意大利、巴西、加拿大、澳大利亚的股票市场波动是跨区域冲击的最重要接收者。在整个样本期间,全球股票市场平均23.83%的预测误差方差解释了跨区域的溢出效应,表明全球股票市场高度相互关联,并依赖于极端经济事件。

第二,动态估计的结果表明,从次贷危机到欧债危机期间全球股市溢出整体呈现减弱态势,次贷危机时期风险总溢出高达46%,欧债危机时期风险溢出为32.8%。 与全样本观测时期风险总溢出23.83%比较,发现在极端动荡风险时期全球股票市场的风险溢出呈现上升态势,特别是次贷危机爆发后,推动全球股票市场风险溢出水平在高位运行。

第三, 针对我国股市的风险溢出与吸收情况,总体上对外溢出和吸收的绝对水平并不高。值得注意的是,近年来国际资本流动、金融开放与国际贸易往来等推动我国股市进程走向新阶段,风险溢出与吸收水平有上升趋势。

基于上述结论,得出以下启示:

第一,基于风险溢出指数构建全球金融风险监测预警体系,可以通过有向加权网络识别全球股市风险传染路径, 从而提升我国风险防控前瞻性。依据本文结论,在全样本期间,我国是全球股市风险的重要接受者, 一旦个别国家股市受到外部冲击,都有可能导致全球股市下跌的风险,继而殃及我国资本市场。因此需要关注全球股票市场流动性过度充裕的外溢效应,加强跨境资本流动性监测,严密防范外部冲击风险。另外,应不断完善自身股票市场资源配置的功能,拓宽多元化投资渠道。密切监测股票市场流动性风险,引导金融机构加强流动性管理,及时对极端风险溢出进行早期预警,防范风险跨领域、跨区域传染,从源头上实现风险隔离机制。

第二,在近年全球股市一体化的背景下,我国股票市场受到国际金融危机的感染程度加大。同时,在新冠肺炎疫情的“常态化”冲击下,世界经济衰退已成定局,经济“逆全球化”趋势显现,中国应倡导世界各国政府共同面对、加强合作,建立国际股市间信息共享机制,以实现对国际股市间风险溢出效应的高效监管,针对性地防范来自国际股票市场的外部冲击。对我国而言,在不断扩大开放的过程中,也需要警惕外部环境和风险的变化,只有精准防范国际金融风险冲击,才能实现在后疫情时代中国经济的复苏。

参考文献:

[1]KING M A,WADHWANI S.Transmission of Volatility between Stock Markets[J].Narnia,1990,3(1):5-33.

[2]CONNOLLY A R,WANG A F.International Equity Market Comovements:Economic Fundamentals or Contagion?[J].Pacific-Basin Finance Journal,2003,11(1):23-43.

[3]NANCY H,LIHONG W.The Co-movement of Stock markets in East Asia[J].China Economic Review,2009,21(1):98-112.

[4]BAUR D.Testing for Contagion-mean and Volatility Contagion[J].Journal of Multinational Financial Management,2003,13(4):405-422.

[5]CHANCHAROENCHAI K,DIBOOGLU S.Volatility Spillov-ers and Contagion During the Asian Crisis:Evidence from Six Southeast Asian Stock Markets[J].Emerging Markets Finance and Trade,2006,42(2):4-17.

[6]BEIRNE J,CAPORALE G M,SCHULZE-GHATTAS M,et al.Volatility Spillovers and Contagion from Mature to Emerging Stock Markets[J].Review of International Economics,2013,21(5):1060-1075.

[7]CHOUDHRY T,JAYASEKERA R.Returns and Volatility Spillover in the European Banking Industry During Global Financial Crisis:Flight to Perceived Quality or Contagion?[J].International Review of Financial Analysis,2014,36:36-45.

[8]FORBES K J,CHINN M D.A Decomposition of Global Linkages in Financial Markets Over Time[J].Review of Economics and Statistics,2004,86(3):705-722.

[9]BOYER B H,YUAN K K.How Do Crises Spread? Evidence from Accessible and Inaccessible Stock Indices[J].Journal of Finance,2006,61(2):957-1003.

[10]李岸,夏越,乔海曙.国际股票市场联动的影响路径与机制研究[J].南京社会科学,2016(07):23-29.

[11]郑挺国,刘堂勇.股市波动溢出效应及其影响因素分析[J].经济学(季刊),2018,17(02):669-692.

[12]DIEBOLD F X,YILMAZ K.Measuring Financial Asset Return and Volatility Spillovers,with Application to Global Equity Markets[J].Economic Journal,2009,119(534):158-171.

[13]DIEBOLD F X,YILMAZ K.Better to Give than to Receive:Predictive Directional Measurement of Volatility Spillovers[J].International Journal of Forecasting,2012,28(1):57-66.

[14]DIEBOLD F X,YILMAZ K.On the Network Topology of Variance Decompositions:Measuring the Connectedness of Financial Firms[J].Journal of Econometrics,2014,182(1):119-134.

[15]DIEBOLD F X,YILMAZ K.Trans-Atlantic Equity Volatility Connectedness:U.S.and European Financial Institutions,2004—2014[J].Narnia,2016,14(1):81-127.

[16]ANTONAKAKIS N,CHATZIANTONIOU I,GABAUER D.Refined Measures of Dynamic Connectedness Based on TVP-VAR[J].Journal of Risk and Financial Management,2020,13(4).

[17]ENGLE R.Dynamic Conditional Correlation:A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models[J].Journal of Business & Economic Statistics,2002,20(3):339-350.

[18]梁琪,李政,郝項超.中国股票市场国际化研究:基于信息溢出的视角[J].经济研究,2015,50(4):150-164.

[19]KENOURGIOS D.On Financial Contagion and implied Market Volatility[J].International Review of Financial Analysis,2014,34:21-30.

Research on Global Stock Market Risk Contagion from the Perspective of Volatility Spillover Network

Yang Lisheng1, Yang Jie2

(1. School of Management, Yunnan Minzu University, Kunming 650500, China;

2. School of Economics,Yunnan Minzu University, Kunming 650500, China)

Abstract: In order to characterize the dynamic path characteristics of global stock market risk contagion, the risk contagion mechanism of global stock market is analyzed from the perspective of volatility spillover network. Firstly, the DCC-GARCH dynamic spillover index framework is used to capture the dynamic linkage and risk contagion effects of global stock market volatility spillovers; secondly, based on the analysis of directional volatility spillover effects, a complex network of information spillovers is constructed based on variance decomposition.From a network perspective, the characteristics of risk contagion in the global stock market is analyzed. The study found that firstly, during the entire sample period, an average of 23.83% of the forecast error variance of the global stock market explained the cross-regional spillover effect, indicating that the global stock market is highly interconnected and dependent on extreme economic events. Secondly, the results of the dynamic estimation show that the global stock market spillovers from the subprime mortgage crisis to the European debt crisis showed an overall weakening trend. Thirdly, in recent years, international capital flows, financial opening and international trade exchanges have pushed Chinas stock market to a new stage, and risk spillovers and absorption of water have been on the rise. The conclusions of the research are helpful for the financial regulatory authorities to accurately grasp the law of risk transmission in Chinas stock market and provide a powerful reference for investors in risk management.

Key words: volatility spillover; network perspective; stock market; risk contagion; dynamic spillover index

(责任编辑:卢艳茹;校对:龙会芳)

猜你喜欢

锦绣·上旬刊(2022年1期)2022-05-16

初中生学习指导·中考版(2021年2期)2021-09-10

意林绘阅读(2019年12期)2019-12-30

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

初中生世界·九年级(2017年10期)2017-11-08

故事作文·低年级(2017年7期)2017-07-20

智富时代(2017年1期)2017-03-10