融资约束视角下政府绿色补贴对工业企业绿色投资的影响

2021-01-02 19:55汪海凤,侯君霞

金融理论探索 2021年6期

汪海凤,侯君霞

摘 要:基于融资约束的视角,就政府绿色补贴对工业企业绿色投资的影响机制进行梳理,并以2011—2019年上市工业企业为样本进行实证检验,研究发现:一是政府绿色补贴能够促进工业企业绿色投资。二是融资约束在政府绿色补贴与工业企业绿色投资间发挥中介效应。三是在内部自我约束上,政府绿色补贴通过缓解融资约束,促进工业企业绿色投资的政策效果在非国有企业和处于衰退期的企业中更为显著;在外部环境约束上,政策效果则在中度污染行业和技术密集型行业中更显著。因此,政府在加强绿色补贴力度的同时,应充分考虑行业及企业的异质性,为绿色投资创造更为公平和透明的环境,从而缓解企业融资约束,充分发挥政府绿色补贴对工业企业绿色投资的促进作用。

关 键 词:政府绿色补贴;工业企业绿色投资;融资约束;中介效应

中图分类号:F830;F061.5 文献标识码:A 文章编号:2096-2517(2021)06-0052-14

DOI:10.16620/j.cnki.jrjy.2021.06.005

一、引言

改革开放40多年来,我国的经济建设取得了举世瞩目的成就,但是长期以来粗犷的发展模式加重了环境的负担,唯“GDP论”的发展理念与“绿水青山就是金山银山” 的生态文明号召背道而驰。《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》中明确指出,要推动绿色发展,促进人与自然和谐共生。在“求发展”与“保生态”的矛盾冲突下,绿色投资作为环境友好型的投资手段,能够促进资源、环境、经济可持续发展。企业作为社会经济的基本单位,其投资行为源于两个目的:一是企业本身的续存、拓展,二是维持或促进社会的发展,后者要求企业在投资获利的基础上更多地关注生态环境状况。但是企业进行绿色投资的意愿不强,原因如下:第一,生态环境具有公共物品属性,企业为治理环境付出成本,其收益并非企业独享, 而成本却只由企业独自承担。第二,绿色投资作为企业环境管理的最直接途径之一,具有投资金额大、风险性高、见效慢及回报低的特点[1],因此绿色投资很难形成企业的经济利益流,而且由于企业绿色投资的特殊性,其面临资金短缺的几率更大,融资约束的障礙更高。第三,现阶段我国环境治理体系尚不健全,存在“守法成本高、违法成本低”的问题。上述原因使得大部分企业更偏向于将资金用于盈利周期较短的投资,而非绿色投资[2]。

政府绿色补贴是我国现阶段环境规制政策的主要工具之一, 与传统的强制性环境规制工具相比,一方面,政府绿色补贴能够缓解强制性环境规制手段带来的企业经济效益的下降,有效地激励企业主动进行绿色投资;另一方面,政府绿色补贴能够有效缓解企业融资约束,进而间接促进企业绿色投资。因此,本文将基于工业行业上市企业数据,探究在融资约束下,政府绿色补贴能否有效改善工业企业绿色投资的局面。

二、文献综述

目前理论界关于政府绿色补贴与工业企业绿色投资关系尚未统一,主要有两种观点。第一,大部分学者研究表明,绿色补贴能促进企业进行绿色投资。比如,Bronzini等(2016)研究发现绿色研发补贴能够促进公司绿色专利申请的数量[3]。Hattori(2017)研究发现,绿色补贴能够解决绿色技术溢出带来的企业绿色研发投资减少的问题[4]。解学梅等(2020)实证研究发现,绿色补贴通过直接减少企业成本,促进企业绿色工艺创新[5]。第二,少数学者认为绿色补贴抑制企业进行绿色投资。刘津汝等(2019)、陈晓等(2019)均以工业企业绿色产品创新为研究对象,发现政府创新补贴对企业绿色产品创新投入产生挤出效应[6-7]。李青原等(2020)以中国A股重污染行业上市企业2011—2017年的数据作为样本,研究发现环保补助对企业绿色创新产生挤出效应[8]。于芝麦(2021)研究发现政府环保补助弱化了环保约谈对企业绿色创新的促进作用[9]。

通过梳理发现,现有文献鲜有从融资约束视角分析政府绿色补贴对企业绿色投资的影响。大部分文献主要集中分析在融资约束视角下, 政府创新补贴、政府研发补贴对企业技术创新投入、企业研发投入的影响。例如,研发补贴作为直接的资金补贴,能够缓解企业研发投资的财务约束[10]。企业融资约束程度越大,政府补贴对企业技术创新的促进作用越小,当融资约束超过一定程度时,政府补贴对企业技术创新产生抑制作用[11],融资约束的抑制效应在中小企业、 民营企业和资本密集型企业中尤为凸显[12]。补贴降低了创新项目的资本成本,并且向投资者传递了信号,缓解企业融资约束[13],提高企业技术创新的资金投入[14]。然而,有学者认为“信号效应”无法解释研发补贴会缓解企业的融资约束[15-16]。

相对于现有文献,本文创新之处在于:(1)丰富了政府绿色补贴的相关研究。相对来说,分析政府绿色补贴与企业绿色投资间关系的文献较少,这是因为传统的政府绿色补贴是一种不可诉讼的贸易战略政策,该政策的实施主要是在对外贸易领域[17]。随着我国环境污染加重,绿色补贴才作为政府对企业环境治理的干预手段被提出[5]。(2)拓宽了融资约束的研究领域。现有研究主要集中分析在融资约束视角下,政府补贴、政府创新补贴对企业技术创新投入、工业企业研发投入的影响。本文顺应绿色发展趋势,将融资约束纳入理论分析框架,阐述在融资约束视角下,政府绿色补贴与工业企业绿色投资的关系。(3) 从内部自我约束和外部环境约束两方面,探讨了在融资约束下工业企业进行绿色投资的内部和外部动机,发现企业产权性质、企业生命周期、行业污染密集度和行业技术密集度都对工业企业绿色投资产生影响。(4) 为促进工业企业绿色投资提供建议。通过研究发现,现阶段工业企业绿色投资水平较低,本文将政府绿色补贴纳入理论分析框架,阐述了政府绿色补贴对工业企业绿色投资的影响,为新时代中国绿色发展背景下,政府促进工业企业绿色投资提供了很好的借鉴意义。

三、理论分析与研究假设

(一)政府绿色补贴能够促进工业企业绿色投资

政府绿色补贴对工业企业绿色投资存在正向激励效应,可以促使工业企业增加绿色投资。政府绿色补贴能够弥补部分绿色投资成本,缓解工业企业的“成本约束”[18],激励工业企业进行绿色投资。也就是说,政府绿色补贴直接为工业企业绿色投资提供了部分资金支持,增加了工业企业用于绿色投资的资金,减少了因进行绿色投资而挤占其余盈利投资的资源,降低了绿色投资的成本和不确定性[19]。基于此,本文提出假设1。

H1: 政府绿色补贴能够显著促进工业企业绿色投资。

(二)融资约束在政府绿色补贴对工业企业绿色投资的影响中发挥中介作用

一方面, 融资约束会抑制工业企业的绿色投资。第一,融资约束使工业企业资金不足从而容易错失投资良机, 造成绿色投资水平无法达到社会最优。融资约束会抑制投资过度而加剧投资不足[20]。第二,绿色投资具有时滞性,投资回报期长,需要持续大量的资金投入,其所面临的融资约束壁垒往往更高[21]。

另一方面,政府绿色补贴可以缓解工业企业融资约束的程度。第一,政府绿色补贴是工业企业绿色投资的外部融资来源之一,取得政府绿色补贴能够在一定程度上缓解工业企业的融资约束,促进其进行资源优化与配置,特別是融资约束较高的工业企业获得政府绿色补贴后,往往能够显著改善工业企业资金状况。第二,从理论上讲,政府绿色补贴能产生信号传递效应, 释放政府认证与支持的信号。获得政府绿色补贴的工业企业往往会被外部投资者认为更具有投资价值[22],更具有绿色技术创新能力,从而可以吸引更多的外部投资者支持工业企业的绿色研发创新[23]。因此政府绿色补贴的信号能够降低融资约束难度[13]。

综合以上理论分析,融资约束在政府绿色补贴对工业企业绿色投资的影响中可能发挥中介作用,即政府绿色补贴会通过缓解工业企业融资约束,从而促进工业企业绿色投资。基于此,本文提出假设2。

H2: 融资约束在政府绿色补贴对工业企业绿色投资的影响中发挥中介作用。

四、研究设计

(一)样本选择及数据来源

本文以我国上市工业企业2011—2019年的数据作为样本,实证检验政府绿色补贴对工业企业绿色投资的影响,并探求融资约束是否在二者关系中发挥中介效应。选择工业企业的原因是:一是工业废气、废水、废渣等污染物排放急剧增加,工业成为污染排放的主体,更容易受到政府环保监督。二是相对于其他企业, 工业企业环保信息披露较规范。在原始数据的基础上,本文做了如下处理:(1)删除样本期内被ST和*ST的工业企业。(2)删除变量观测值严重缺失的工业企业。(3) 为消除极端值影响,对所使用的数据在1%和99%的水平上进行缩尾处理。 最终得到2662个工业企业年度非平衡面板数据。

本文使用的绿色投资数据、融资约束数据以及控制变量中的工业企业财务数据均来源于CSMAR数据库。其余数据来源于《中国环境统计年鉴》《中国统计年鉴》及国家统计局官方网站。本文数据的处理和分析采用STATA15.0完成。

(二)变量定义及衡量

1.企业绿色投资(GI)

将企业绿色投资总额与企业总资产之比作为企业绿色投资的代理变量[8]。企业绿色投资总额由企业费用化绿色投资、 资本化绿色投资两部分组成。费用化绿色投资具体表现为企业进行环境恢复和维持所付出的环保费用、治理费用、废弃物处置费用、绿化费用等。企业进行资本化绿色投资不仅可以保护生态环境,还可以获得经济效益,包括企业绿色固定资产投资和绿色可再生和清洁能源开发、节能降耗技术研发、绿色技术创新、绿色产品创新、废物循环利用等项目的资金投资。依据资本化绿色投资的含义,本文将企业在建工程明细中的煤改气项目、风力及生物质能源发电项目、电力公司热网项目、热电联产项目、新能源研发项目、环保改造项目等纳入绿色投资范围。该数据均是作者手工整理完成。

2.政府绿色补贴(GSUB)

将政府绿色补贴总额与工业企业总资产之比作为政府绿色补贴的代理变量[8]。政府绿色补贴总额由政府绿色补贴项目资金投入汇总而成。政府绿色补贴项目主要包括废气补助、 环保项目补贴、节能专项补贴、减排专项资金等。该数据均由作者手工整理完成。

3.中介变量:融资约束(SA)

通过文献梳理,关于融资约束代表性的衡量方法主要有Lamont等(2021)提出的KZ指数[24],Whited等(2006)提出的WW指数[25]。但是,KZ指数、WW指数包含了很多具有内生性的金融变量,比如现金流、杠杆、工业企业规模等,而融资约束与现金流、工业企业杠杆、工业企业规模等金融变量之间相互决定。除KZ指数、WW指数外,张璇等(2017)提出使用银行授信作为融资约束的代理变量[12],路春城等(2019)提出使用内部现金流作为融资约束的代理变量[26]。姜启波等(2020)提出使用外部融资总额作为融资约束的代理变量[27]。但是以上代理变量衡量较为单一,没有综合反映工业企业的财务状况。鞠晓生等(2013)提出使用SA指数来衡量融资约束。一是SA指数不包含内生性特征的融资变量, 二是相对于KZ指数和WW指数来说,SA指数易于计算[28]。故本文借鉴鞠晓生等(2013)的研究方法, 采用SA指数作为融资约束的衡量指标。SA=-0.737×SI+0.043×SI2-0.040×A,其中SI为企业总资产(单位:百万元)的自然对数,A为企业上市年限,SA为负值[28]。

4.控制变量

本文参考鞠晓生等(2013)和郭玥(2018)的研究[28-29],在分析政府绿色补贴对工业企业绿色投资的影响时加入以下控制变量:利润率(PR)、资产负债率(L)、董事长学历(EDU)、资本密集度(CP)、托宾Q值(Q)、污染密集度(PI)、政府能力(GC)和环境规制(ER)。

其中,污染密集度(PI)参照Tobey(1990)的研究方法计算得出。如果行业的平均治理成本大于或等于总成本的1.85%, 则该行业为重度污染行业;如果行业的平均治理成本大于或等于总成本的0.5%,则该工业企业为中度污染行业;如果行业的平均治理成本小于总成本的0.5%, 则该行业为清洁行业[30]。污染密集度用行业平均治理成本来衡量,其计算公式为:

pi=■/n×100% (1)

上式中,pi为行业污染密集度,S为固体废弃物治理成本,W为废水处理成本,A为废气治理成本,MBC表示行业总成本,j为行业代码,n为总年数。若pi小于0.5%,为清洁行业;若pi大于等于0.5%,为中度污染行业;若pi大于等于1.85%,为重度污染行业。

政府能力(GC)用公共财政支出占地区GDP的比重来衡量[31]。环境规制(ER)用地区污染治理支出占工业产值的比重来衡量[32]。

本文研究所涉及的具体变量及衡量方式如表1所示。

(三)模型构建

首先,为实证考察政府绿色补贴对工业企业绿色投资的直接影响, 本文构建了计量经济模型1。其中,i表示工业企业,t表示时间,GI为被解释变量, 表示工业企业的绿色投资,GSUB为核心解释变量, 表示政府绿色补贴,Controlsi,t为所有控制变量,εi,t为随机扰动项。

模型1:GIi,t=α0+α1GSUBi,t+αnControlsi,t+εi,t (2)

其次,为验证融资约束在政府绿色补贴与工业企业绿色投资间是否发挥中介效应,基于温忠麟(2014)的中介效应模型[33],在模型1的基础上构建模型2和模型3。

模型2:SAi,t=β0+β1GSUBi,t+βnControlsi,t+εi,t(3)

模型3:GIi,t=δ0+δ1GSUBi,t+δ2SAi,t+δnControlsi,t+εi,t

(4)

本文探讨政府绿色补贴对工业企业绿色投资的影响,以及融资约束对政府绿色补贴政策效果的中介作用。 利用模型1检验假设H1是否成立,若成立,则α1显著大于0。利用模型2和模型3检验假设H2,即融资约束的中介效应是否成立。在模型2和模型3中,系数β1和δ2的乘积是中介变量融资约束的中介效应。

五、实证结果及分析

(一)描述性统计结果分析

变量的描述性统计结果如表2所示。由表2可以看出:

1.我国上市工业企业绿色投资(GI)的均值为4.3815, 即在样本中工业企业绿色投资金额占工业企业总资产的4.3815%, 表明工业企业绿色投资水平较低。中位数低于均值,即有半数工业企业的绿色投资低于样本平均水平,意味着上市工业企业可能存在绿色投资不足的问题。绿色投资最小值为0.0252,最大值为26.3373,标准差为4.2801,相对较大,表明不同工业企业的绿色投资水平存在很大差异。

2.政府绿色补贴(GSUB)的均值为0.1629,即在样本中政府绿色补贴金额占工业企业总资产的0.1629%, 表明政府对工业企业绿色补贴的力度较低。政府绿色补贴的最小值为0.0003,最大值为3.1955,这说明在样本期内各工业企业获得政府绿色补贴金额有所差异。

3.融资约束(SA)的平均值为-3.4626,融资约束绝对值的最小值为2.5491, 最大值为4.1100,表明样本内工业企业均面临融资约束,且不同工业企业的融资约束程度存在差异。

(二)变量回归结果分析

1. 政府绿色补贴对工业企业绿色投资影响的回归結果

表3中第一列为模型1的估计结果,其中,政府绿色补贴(GSUB)对工业企业绿色投资(GI)的影响系数为0.6721,在1%的水平上显著。假设H1成立, 即政府绿色补贴促进工业企业绿色投资, 具体表现为政府绿色补贴占工业企业总资产的比重平均增加1%, 工业企业绿色投资占工业企业总资产的比重平均增加0.6721%。

2.融资约束的中介效应回归结果

表3中第二列为模型2的估计结果,政府绿色补贴(GSUB)与融资约束(SA)的系数为0.0184,该系数估计值不显著。第三列为模型3的估计结果,是检验绿色补贴(GSUB)、融资约束(SA)对工业企业绿色投资(GI)的影响。其中,政府绿色补贴(GSUB)的系数为0.6561,且在1%的水平上显著;融资约束(SA)的系数为0.8686,在1%的水平上显著。借鉴温忠麟(2014)检验中介效应提出的步骤[33],此时应进行Bootstrap检验,Boot95%的置信区间不包含零,且模型2中GSUB系数与模型3中SA系数的乘积与模型3中GSUB系数同号, 说明融资约束的中介效应存在,假设H2成立。具体来说,融资约束中介效应的大小为模型2中政府绿色补贴(GSUB)系数与模型3中融资约束(SA)系数的乘积,亦即政府绿色补贴通过缓解工业企业融资约束这一路径,对绿色投资的中介影响效应为0.0160。

(三)稳健性检验

1.内生性问题讨论

第一,政府绿色补贴的目的是将环境成本融入企业管理者的成本与收益权衡之中,激励企业积极开展绿色投资活动,外部问题内部化使得内生性问题加剧。第二,政府绿色补贴与企业绿色投资间存在反向因果关系,进行绿色投资的企业更容易获得政府绿色补贴。这二者使得本文的模型和分析存在潜在的内生性问题。为检验是否存在潜在内生性问题,进行DWH检验,DWH的p值小于0.01,故可认为政府绿色补贴为内生解释变量(Durbin chi2=24.3385,p=0.0001,Wu-Hausman F=24.4523,p=0.0001)。为防止内生性问题造成估计结果偏误,借鉴邓建平(2009)使用企业注册地是否为省会城市或经济特区作为政府绿色补贴的工具变量[34]。若企业注册地是省会城市或经济特区,赋值为1,否则赋值为0。选取的依据主要从以下两方面考虑:第一,我国区域经济发展不平衡,资源会向省会城市和经济特区集中,如果企业注册地为省会城市,则其能够直接享受省会城市或经济特区的政府绿色补贴,工具变量满足了相关性的要求。第二,企业注册地不同并不会对工业企业的经营业绩产生直接影响,工具变量满足了外生性要求。

表4报告了工具变量和中介效应的检验结果。首先,Kleibergen-Paap rk LM 统计量的p值均小于0.1,故无法识别的原假设被拒绝。其次,Cragg-Donald Wald F统计量大于Stock-Yogo检验 15%的临界值,故拒绝存在弱工具变量的原假设。最后,模型2中SA的系数不显著, 进行Bootstrap检验,Boot95%的置信区间不包括零, 且模型2中GSUB系数与模型3中SA系数的乘积与模型3中GSUB系数同号,说明融资约束的中介效应存在。工具变量估计结果及中介效应检验结果与前文估计结果基本相同,没有改变本文的主要结论。

2.DID检验

2015年1月1日新《环保法》正式实施,与旧《环保法》相比,新《环保法》加大了对污染工业企业的环境处罚力度,同時也加大了对污染工业企业的环保补贴力度,通过数据统计,2015年政府环保补贴增长率为26.8%,是研究样本期内环保补贴率增长最高的一年。因此,本文分析由新《环保法》实施带来绿色补贴的增加对工业企业绿色投资的影响。故构建如下的DID模型(模型4),以识别政府绿色补贴对工业企业绿色投资的影响。

模型4:GIi,t=ρ0+ρ1Posti,t+ρ2Treati,t+ρ3Treati,t×Posti,t

+ρnControlsi,t+?缀i,t (5)

GI为工业企业绿色投资,Post表示新《环保法》实施的虚拟变量,当Post等于1时,表示当年年份大于或等于2015;当Post等于0时,表示当年年份小于2015。Treat表示是否为污染工业企业,若为污染工业企业,Treat=1;若为清洁行业,Treat=0[35]。ρ3Treati,t×Posti,t是DID模型的核心解释变量,ρ3反映了政府绿色补贴对工业企业绿色投资的影响效应,若ρ3为正,假设H1成立,即政府绿色补贴促进工业企业绿色投资。

为研究在DID检验中SA是否发挥中介效应,故在模型4的基础上构建模型5和模型6。

模型5:SAi,t=σ0+σ1Posti,t+σ2Treati,t

+σ3Treati,t×Posti,t+σnControlsi,t+?缀i,t

(6)

模型6:GIi,t=φ0+φ1Posti,t+φ2Treati,t

+φ3Treati,t×Posti,t+φ4SAi,t

+φnControlsi,t+?缀i,t (7)

回归结果见表5。表中第一列显示核心解释变量Post×Treat系数显著。第二列显示Post×Treat的系数不显著。根据温忠麟(2014)对中介效应的检验步骤[33],此时应该以Post×Treat为被解释变量进行Bootstrap检验,Boot95%的置信区间不包含零,模型5中Post×Treat系数与模型6中SA系数的乘积与模型6中Post×Treat系数同号,显示融资约束的中介效应依旧存在,假设H2成立,结果没有改变本文的主要结论。

六、进一步检验

(一)基于内部自我约束的机制检验

本文从产权性质和生命周期两个方面考察工业企业在面临融资约束时,进行绿色投资的内在作用机制。

1.企业产权性质视角

国有工业企业与政府存在某种联系的政治关系,工业企业将这一关系视为一种社会资源[36]。国有企业依托该社会资源的庇护,环保处罚力度较轻,进行绿色投资的意愿不强。同时,国有工业企业容易获得政府的资源偏向,借贷途径较多,面临的融资约束较低。非国有工业企业因缺乏政府的先天支持, 政府绿色补贴对这类工业企业的影响更大。当非国有工业企业绿色补贴力度较低时,工业企业会通过实施绿色投资,构建与政府的非正式关系,以获得政府认可和关注,以期在未来得到更多的政府绿色补贴,缓解融资困境。基于以上分析,本文提出假设:

H3a:在国有企业中,政府绿色补贴对工业企业绿色投资的促进作用效果不显著,同时融资约束的中介效应不存在。

H3b:在非国有企业中,政府绿色补贴对工业企业绿色投资的促进作用效果显著,同时融资约束的中介效应存在。

按照产权质性分组的回归结果见表6。通过表6可以看出,在国有企业样本中,政府绿色补贴(GSUB)的系数不显著,即政府绿色补贴(GSUB)与工业企业绿色投资(GI)间不存在显著的统计学关系,根据温忠麟(2014)中介效应检验程序[33],此时融资约束的中介效应也不存在,假设H3a成立。在非国有工业企业样本中,政府绿色补贴显著促进工业企业绿色投资,根据温忠麟(2014)的判定方法[33],融资约束的中介效应存在,假设H3b成立。

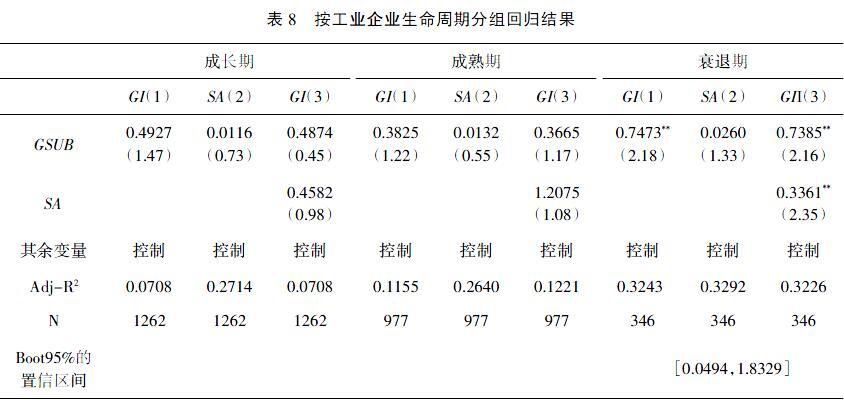

2.工业企业生命周期视角

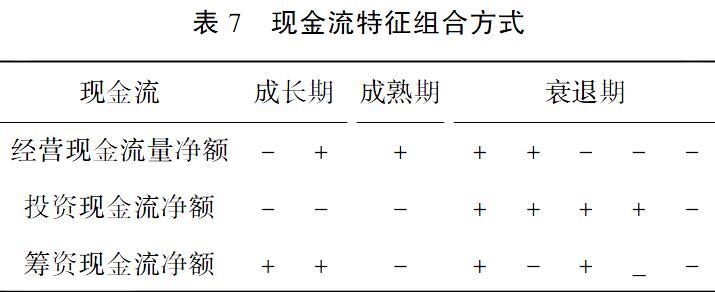

参考刘诗源(2020)的研究方法[37],以企业经营现金流量净额、投资现金流净额、筹资现金流净额的正负组合来反映不同的生命周期。本文将工业企业生命周期划分为成长期、成熟期和衰退期三个阶段,三个阶段的具体现金流特征组合见表7。

成长期的工业企业倾向于将资金投入到机械设备的购置和仓库、厂房的构建中[38],而非成功率低且回报周期较长的绿色投资中。同时,政府绿色补贴力度较小,不足以缓解成长期工业企业融资约束的状况。 成熟期的工业企业拥有稳定的盈利来源,内源融资能够自给自足。同时,成熟期的企业构建了良好的市场声誉,更容易利用“声誉机制”获得外部融资。在资本丰余的情况下,工业企业会主动进行绿色投资,而不需要政府绿色补贴通过缓解融资约束而发挥其正面激励效应。 工业企业进入衰退期后,盈利及融资能力下降,政府绿色补贴作为外源融资,能够直接降低其融资约束壁垒,同时进入衰退期的工业企业市场竞争势力下降,工业企业需通过绿色投资,获得绿色竞争优势,提高其市场竞争力。基于以上分析,本文提出假设:

H4a:当工业企业处于成长期时,政府绿色补贴对工业企业绿色投资的促进作用效果不显著,同时融资约束的中介效应不存在。

H4b:当工业企业处于成熟期时,政府绿色补贴对工业企业绿色投资的促进作用效果不显著,同时融资约束的中介效应不存在。

H4c:当工业企业处于衰退期时,政府绿色补贴对工业企业绿色投资的促进作用效果显著,同时融资约束的中介效应存在。

按照企业生命周期分组的回归结果见表8。当工业企业处于成长期、成熟期时,模型1、模型2、模型3中解释变量与中介变量的系数均不显著,融资约束的中介效应不存在,假设H4a、H4b成立。当工业企业处于衰退期,政府绿色补贴能够促进企业绿色投资,根据温忠麟等(2014)的判定方法[33],融资约束的中介效应存在,假设H4c成立。

(二)基于外部环境约束的机制检验

本文从行业污染异质性和行业技术异质性两个方面考察工业企业在面临融资约束时,外部环境约束对工业企业绿色投资的影响。

1.行业污染异质性视角

参照Tobey(1990)的研究方法[30],如果行业的平均治理成本大于或等于总成本的1.85%,则该行业为重度污染行业;如果行业的平均治理成本大于或等于总成本的0.5%,则该行业为中度污染行业;如果行业的平均治理成本小于总成本的0.5%,则该行业为清洁行业①。具体计算方法上文已阐述,本部分不在赘述。清洁行业污染程度较低,相对于中度和重度污染行业,其获得的政府绿色补贴金额较少,并未缓解清洁行业所面临的融资约束状况。清洁行业所面临的环保处罚较轻,因此,政府绿色补贴可能会用于盈利较高的投资项目, 而非绿色投资。在中度污染行业,面对严苛的环境处罚,企业被迫将政府绿色补贴用于绿色投资,降低了企业绿色投资的成本,降低了融资约束壁垒。由于重度污染行业基本上为大型工业行业,其进行绿色投资,购进环保设备、进行工艺升级的成本较大,而政府绿色补贴力度较小,并未缓解工业企业的融资约束,也没有促进工业企业绿色投资。基于以上分析,本文提出以下假设。

H5a:在清洁行业中,政府绿色补贴对工业企业绿色投资的促进作用效果不显著,同时融资约束的中介效应不存在。

H5b:在中度污染行业中,政府绿色补贴对工业企业绿色投资的促进作用效果显著,同时融资约束的中介效应存在。

H5c:在重度污染行业中,政府绿色补贴对工业企业绿色投资的促进作用效果不显著,同时融资约束的中介效应不存在。

按照行业污染密集度分组的回归结果见表9。当工业企业为清洁和重度污染行业时, 模型1、模型2、模型3中解释变量与中介变量的系数均不显著,融资约束的中介效应不存在,假设H5a、H5c成立。当工业企业为中度污染行业时,政府绿色补贴能够促进企业绿色投资,根据温忠麟等(2014)的判定方法[33],融资约束的中介效应存在,假设H5b成立。

2.行业要素密集度异质性

本文参照梅诗晔等(2018)现有的划分方法, 将中技术与高技术行业纳入技术密集型行业①的范畴[39]。借鉴周申等(2014)关于低能耗部门和高能耗部门的划分方法[40],分别求出每年所有行业的资本密集度,若单个行业资本密集度高于该年均值的记为资本密集型行业,低于该年均值的记为劳动密集型行业②。 技术密集型行业在拉动经济增长中发挥着动力源泉作用,具有资源消耗少、技术更新快等特点,容易获得政府的绿色补贴偏向,由于其具有创新的技术基础,愿意将绿色补贴金额用于绿色投资。同时,绿色技术创新的不确定性使技术密集型行业面临的融资约束壁垒也更高,政府的绿色补贴偏向直接降低了其进行绿色投资的成本及风险, 缓解了技术密集型工业企业融资困难的状况。 资本密集型行业的资本有机构成水平较高,具有投资量大、 资金周转及投资效果较慢的特点,其所面临的融资约束程度较大。政府绿色补贴并未缓解劳动密集型及资本密集型工业企业的融资约束,也没有达到促进工业企业绿色投资的目的。在绿色发展的趋势下,劳动密集型行业获得政府绿色补贴的力度较小,并未缓解融资约束困境。基于以上分析,本文提出以下假设。

H6a:在技术密集型行业中,政府绿色补贴对工业企业绿色投资的促进作用效果显著,同时融资约束的中介效应存在。

H6b:在资本密集型行业中,政府绿色补贴对工业企业绿色投资的促进作用效果不显著,同时融资约束的中介效应不存在。

H6c:在劳动密集型中,政府绿色补贴对工业企业绿色投资的促进作用效果不显著,同时融资约束的中介效应不存在。

回归结果见表10。 在劳动和资本密集型行业,模型1、模型2、模型3中解释变量和中介变量的系数均不显著,故融资约束的中介效应存在,假设H6b、H6c成立。 在技术密集型行业,政府绿色补贴能够促进企业绿色投资,根据温忠麟等(2014)的判定方法[33],融资约束的中介效应存在,假设H6a成立。

七、研究结论与建议

本文基于融资约束的视角, 以2011—2019年我国上市工业企业为样本,探讨政府绿色补贴对工业企业绿色投资的影响。研究发现:(1)政府绿色补贴能促进工业企业绿色投资。(2) 融资约束在政府绿色补贴与工业企业绿色投资的关系中发挥着中介效应。(3) 内部自我约束和外部环境约束是工业企业进行绿色投资的动机。一方面,在内部自我约束上,政府绿色补贴通过缓解融资约束,促进工业企业进行绿色投资的作用效果在非国有工业企业和处于衰退期工业企业中更显著。另一方面,在外部环境约束上, 政府绿色补贴通过缓解融资约束,促进工业企业绿色投资的效果在中度污染行业和技术密集型行业中更显著。

根据结论,提出以下政策建议:

一是政府应加强对工业企业绿色投资的补贴及扶持力度。通过数据分析发现,现行政府绿色补贴力度較小,因此政府应加强绿色补贴力度,同时探索更加合理的补贴依据,充分发挥政府绿色补贴对工业企业绿色投资的促进作用。

二是落实绿色补贴时应充分考虑行业及工业企业的异质性。非国有工业企业面临的融资约束壁垒较高,对绿色补贴较为敏感,因此政府应加强对非国有工业企业的绿色补贴力度,缓解其融资约束,增强其主动进行绿色投资的意愿。绿色补贴能够显著缓解衰退期工业企业的融资约束程度,促进工业企业绿色投资。因此政府补贴应合理偏向处于衰退期工业企业。技术密集型行业更容易实现环境保护与工业企业绿色竞争力的双赢,且绿色补贴能通过缓解融资约束促进工业企业绿色投资, 因此,政府需要对技术密集型行业进行合理的绿色补贴偏向。

三是政府应为工业企业绿色投资创造更为公平和透明的环境,便于政府补贴政策对工业企业绿色投资信号的接受,亦便于外部投资者对工业企业融资信号的接受, 从而打破工业企业融资约束壁垒。

参考文献:

[1]卢洪友,邓谭琴,余锦亮.财政补贴能促进企业的“绿化”吗?——基于中国重污染上市公司的研究[J].经济管理,2019,41(4):5-22.

[2]李秉祥,刘楠,惠祥.经理管理防御、产品市场竞争与企业创新投入[J].财会月刊,2020(23):91-98.

[3]BRONZINI B S,ESCRIBANO A.Patent Propensity,R&D and Market Competition:Dynamic Spillovers of Innovation Leaders and Followers[J].Journal of Econometrics,2016, 191(1):145-163.

[4]HATTORI K.Optimal Combination of Innovation and Environmental Policies under Technology Licensing[J].Economic Modelling,2017,64:601-609.

[5]解學梅,王若怡,霍佳阁.政府财政激励下的绿色工艺创新与企业绩效:基于内容分析法的实证研究[J].管理评论,2020,32(5):109-124.

[6]刘津汝,曾先峰,曾倩.环境规制与政府创新补贴对企业绿色产品创新的影响[J].经济与管理研究,2019,40(6):106-118.

[7]陈晓,李美玲,张壮壮.环境规制、政府补助与绿色技术创新——基于中介效应模型的实证研究[J].工业技术经济,2019,38(9):18-25.

[8]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[9]于芝麦.环保约谈、政府环保补助与企业绿色创新[J].外国经济与管理,2021,47(3):22-37.

[10]BOND S,HARHOFF D,VAN REENEN J.Investment,R&D and Financial Constraints in Britain and Germany[J].Annales D'?魪conomie Et De Statistique,2005,79:433-460.

[11]陈希敏,王小腾.政府补贴、融资约束与企业技术创新[J].科技管理研究,2016,36(6):11-18.

[12]张璇,刘贝贝,汪婷.信贷寻租、融资约束与企业创新[J].经济研究,2017,52(5):161-174.

[13]TAKALO T,TANAYAMA T.Adverse Selection and Financing of Innovation: Is There a Need for R&D Subsidies?[J].Journal of Technology Transfer,2010,35(1):16-41.

[14]严若森,陈静,李浩.基于融资约束与风险承担中介效应的政府补贴对企业创新投入的影响研究[J].管理学报,2020,17(8):1188-1198.

[15]DOUGLAS C.Government Policy Towards Entrepreneurial Finance:Innovation Investment Funds[J].Journal of Business Venturing,2005,22(2):193-235.

[16]HOWOWELL S T.Financing Innovation:Evidence from R&D Grants[J].American Economic Review,2017,107(4):1136-1164.

[17]姚洪心,吴伊婷.绿色补贴、技术溢出与生态倾销[J].管理科学学报,2018,21(10):47-60.

[18]BENJAMIN M,MARCOS H.Internal and External Effects of R&D Subsidies and Fiscal Incentives:Empirical Evidence Using Spatial Dynamic Panel Models[J].Research Policy,2015,44(5):1065-1079.

[19]JOSEPH E S.Leaders and Followers: Perspectives on the Nordic Model and the Economics of Innovation[J].Journal of Public Economics,2015,127:3-16.

[20]张悦玫,张芳,李延喜.会计稳健性、融资约束与投资效率[J].会计研究,2017(9):35-40,96

[21]杨国忠,席雨婷.企业绿色技术创新活动的融资约束实证研究[J].工业技术经济,2019,38(11):70-76.

[22]MARYANN P F,MAYARELLEN R K.The Ex Ante Assessment of Knowledge Spillovers:Government R&D Policy,Economic Incentives and Private Firm Behavior[J].Research Policy,2006,35(10):1509-1521.

[23]ROBIN K.Government R&D Subsidies as a Signal for Private Investors[J].Research Policy,2010,39(10):1361-1374.

[24]LAMONT O,POLK C,SAA-REQUJO J.Financial Constraints and Stock Returns[J].Review of Financlal Studles,2001,14(2):529-554.

[25]WHITED M T,WU G J.Financial Constraints Risk[J].Review of Financial Studies,2006,19(2):531-559.

[26]路春城,吕慧.政府补贴、融资约束与制造业研发投入[J].经济与管理评论,2019,35(4):17-27.

[27]姜启波,谭清美.政府创新补贴影响企业创新的非动态门槛效应研究——基于创业板上市公司融资约束视角[J].经济经纬,2020,37(6):97-105.

[28]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[29]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[30]TOBEY J.The Effeets of Domestic Environmental Policies on Patterns of World Trade:An Empirical Test[J].Journal of Economic Perspectives,1990(432):191-209.

[31]黄磊,吴传清.外商投资、环境规制与长江经济带城市绿色发展效率[J].改革,2021(3):94-110.

[32]于鹏,李鑫,张剑,薛雅伟.环境规制对技术创新的影响及其区域异质性研究——基于中国省级面板数据的实证分析[J].管理评论,2020,32(5):87-95.

[33]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[34]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009(2):98-108.

[35]崔广慧,姜英兵.环境规制对企业环境治理行为的影响——基于新《环保法》的准自然实验[J].经济管理,2019,41(10):54-72.

[36]蔡栋梁,李欣玲,李天舒.政府补贴与寻租对企业研发投入的影响[J].财经科学,2018(5):105-118.

[37]刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[J].经济研究,2020,55(6):105-121.

[38]黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016(7):96-112.

[39]梅诗晔,刘林青.技术密集型制造业经济复杂性——国际比较及影响因素[J].工业技术经济,2018,37(11):112-119.

[40]周申,李可爱,任希丽.贸易结构变动对我国能源消耗的影响[J].数量经济技术经济研究,2014,31(3):104-118.

Government Green Subsidies Impact on Green Investment of Industrial Enterprises from the Perspective of Financing Constraints

Wang Haifeng, Hou Junxia

(School of Economics and Management, Inner Mongolia University of Science and Technology, Baotou 014000, China)

Abstract: Based on the perspective of financing constraints, this paper sorted out the influence mechanism of government green subsidies on green investment of industrial enterprises, and took listed industrial enterprises from 2011 to 2019 as samples to conduct empirical tests. The results show that firstly, government green subsidies can promote green investment of industrial enterprises. Secondly,financing constraints play a mediating role between government green subsidies and green investment of industrial enterprises, that is, government green subsidies promote green investment of industrial enterprises by alleviating financing constraints of industrial enterprises. Thirdly, in terms of internal self-restraint, the policy effect of government green subsidies on promoting green investment of industrial enterprises by easing financing constraints is more significant in non-state-owned enterprises and enterprises in recession.In terms of external environmental constraints, the policy effect is more significant in moderately polluting industries and technology-intensive industries.While strengthening green subsidies, the government should explore more reasonable basis for subsidies and give full play to the role of government green subsidies in promoting green investment of industrial enterprises.

Key words: government green subsidies; industrial enterprises green investment; financing constraints; mediating effect

(責任编辑:龙会芳;校对:卢艳茹)

猜你喜欢

新城乡(2018年1期)2018-01-27

商情(2012年48期)2017-11-08

小学阅读指南·低年级版(2017年1期)2017-03-13

Coco薇(2015年10期)2015-10-19

世界热带农业信息(2014年10期)2014-11-13

计算机辅助工程(2012年5期)2012-11-21

全国新书目(2009年24期)2009-07-17

WTO经济导刊(2008年11期)2008-11-26

中国经济信息(2004年15期)2004-08-10

中国经济信息(2004年3期)2004-04-07