三种注销全资亏损企业方式的涉税对比分析

2021-02-10 03:24向晟

大众投资指南 2021年34期

向晟

(中铁物贸集团有限公司,北京 102300)

一、亏损企业基本情况介绍

庚有限责任公司“以下简称庚公司”,业务范围包括金、银、煤炭等矿产开发、矿山建设等,广泛涉猎有色金属、煤炭、贵金属及非金属等资源生产及销售,为一家一体化发展的国际化、综合型矿产资源开发集团,为实施多元化发展战略庚公司成立了多家全资子公司用以开发不同区域的矿产资源,其100%持股的全资子公司辛有限责任公司(以下简称辛公司,即本文所分析公司,业务不包括房地产开发)为庚公司在我国某省的片区投资管理公司。受所在行业周期影响,辛公司持有的矿山企业出现持续亏损,根据有关主管部门的决定,辛公司将其持有的矿山企业对外进行了转让。转让后辛公司仍为亏损企业,无存在必要,庚公司决定将辛公司注销。注销时点辛公司资产负债情况如下表1。

主要财务信息简表1单位:万元

备注:庚公司通过往来款给予辛公司资金支持并收取资金占用费,辛公司亏损主要来源于应付庚公司往来款产生的资金占用费,由于资本弱化原因[1],辛公司支付给庚公司的资金占用费绝大部分不可在所得税前抵扣,可用于结转以后年度弥补的亏损较少,在本文的后续分析中,为简化计算,假设可弥补的亏损金额数为零。

二、直接注销企业涉税分析

直接注销辛公司涉及的税费分析如下:

(一)清算所得税分析

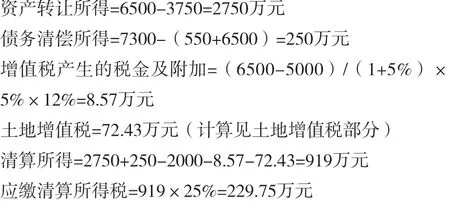

按照财税[2009]60号文件有关规定,辛公司应将清算期间独立于以前会计期间作为一个单独的纳税年度,计算、确定清算所得额,并据此缴纳清算所得税[2]。在本文中,辛公司的清算所得主要来源于固定资产(房屋)转让所得、内部往来债务清偿所得,计算公式为:固定资产(房屋)的交易价格或可变现价值减去购置房屋的计税基础及相关税费加上债务清偿所得(无法支付庚公司的部分)再减去以前年度可以弥补亏损。本例中,因辛公司固定资产(房屋)可变现价值或交易价格6500万元与货币资金余额550万元之和小于欠付庚公司的往来款金额7300万元,且庚公司已对辛公司无法偿还的款项出具豁免函,因此会产生较大的债务清偿所得,且由于可弥补以前年度亏损较小,在注销过程中,辛公司会产生较大金额的清算所得,需缴纳清算所得税。在不考虑清算费用等情况下,辛公司应缴纳的清算所得税计算如下:

(二)增值税分析

辛公司在清算过程中无论是将固定资产(房屋)用于抵偿欠付庚公司的往来款或向庚公司进行分配,应当根据《增值税暂行条例实施细则》有关规定,视同销售申报并缴纳相关增值税。增值税简化计算如下:

(三)土地增值税分析

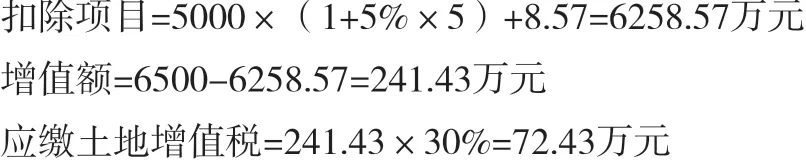

清算过程中辛公司将固定资产(房屋)转让给庚公司,所有权发生转移,根据《关于营改增后土地增值税若干征管规定的公告》(国税2016第70号公告)有关条款规定视同将固定资产(房屋)进行销售并缴纳土地增值税[6]。土地增值税计算如下:

(四)契税分析

庚公司作为固定资产(房屋)新的产权人,应按照规定缴纳契税。应缴纳契税,税额计算如下:

(五)应缴税金及附加合计

采用直接注销方式可能产生的税金合计:

三、吸收合并注销企业涉税分析

吸收合并下的涉税分析如下:

(一)清算所得税分析

《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)对企业重组业务涉及的企业所得税问题做了规定,对于满足所得税特殊税务重组条件的可适用企业所得税特殊处理[4],后续财政部、国家税务总局又出台了相关文件对59号文进行了补充。特殊税务重组需要满足的条件主要有:1.具有合理商业目的,不以减少、免除或者推迟缴纳税款作为其主要目的;2.合并股权比例符合通知规定的比例(50%及以上);3.能够保证重组后的连续12个月内不对原重组资产的实质性经营活动进行改变;4.属于同一控制下且不需要支付对价的企业合并。

就本文而言,庚公司吸收合并其100%持股的辛公司属于同一控制且不需要支付对价的企业合并,此外因辛公司作为片区管理公司的职能已不存在,庚公司吸收合并其100%持股的辛公司具有合理商业目的,且主观上不以减少、免除或者推迟缴纳税款作为本次合并的主要目的,可以对清算企业所得税选择特殊性税务处理。选择特殊性税务处理方式后庚公司、辛公司均不需要按(财税[2009]60号文)的规定进行企业所得税的清算处理。

(二)增值税分析

就本文而言,庚公司吸收合并其100%持股的辛公司,并全部承接辛公司债权债务,并接受辛公司原有人员,属于《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)列明的免征增值税情形,即通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人(本文中,辛公司全部资产、债权债务及人员全部转移至庚公司),其中涉及的不动产、土地使用权转让行为属于不征税项目[5]。因此,固定资产(房屋)产权转移给庚公司无须缴纳增值税。

(三)土地增值税分析

本例中,庚公司吸收合并其100%持股的辛公司,固定资产(房屋)产权由辛公司转移至合并后的庚公司的情形属于《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的通知》(财税〔2018〕57号)列明的暂不征收土地增值税的情形,即按照法律规定或者合同约定,两个或两个以上企业合并为一个企业,且原企业投资主体存续的(本文中为庚公司吸收合并辛公司,合并完成后,庚公司存续),对原企业将房产转移、变更到合并后的企业,暂不征收至土地增值税[6]。因此,庚公司吸收合并辛公司,因固定资产(房屋)产权转移产生的土地增值税暂不征收。

(四)契税分析

本例中,庚公司吸收合并其100%持股的辛公司,对于合并后存续的庚公司承受的原辛公司固定资产(房屋)产权属于《财政部、税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》(财税〔2018〕17 号)列明的契税免征情形,即两个或两个以上的公司,依照法律规定、合同约定,合并为一个公司,且原投资主体存续的(本文中为庚公司吸收合并辛公司,合并完成后,庚公司存续),对合并后公司承受原合并各方土地、房屋权属,免征契税[7]。因此,庚公司吸收合并辛公司取得的固定资产(房屋)无须缴纳契税。

(五)应缴税金合计

通过上述分析,采用吸收合并注销可以实现本例分析所列各项税费的减免,无须缴纳相关税费。

四、债转股后注销企业涉税分析

(一)清算所得税分析

在采用直接注销企业产生时,我们发现应交清算所得税的所得很大一部分来自债务清偿所得,为避免产生大量的债务清偿所得,在庚公司注销辛公司前先将其对辛公司的往来款债权转增为辛公司的实收资本,采用债转股处理后,在进入清算阶段后,辛公司将减少债务清偿所得,从而将降低清算所得额,减少清算所得税带来的资金流出压力。

债转股后应缴的清算所得税简要计算如下:

(二)增值税分析

同直接注销一样,债转股后,辛公司在清算过程中无论是将固定资产(房屋)用于抵偿欠付庚公司的往来款或向庚公司进行分配,应当根据《增值税暂行条例实施细则》有关条款规定,视同销售申报并缴纳相关增值税。增值税简化计算如下:

(三)土地增值税分析

同直接注销辛公司一样,债转股后的清算过程中辛公司将固定资产(房屋)转让给庚公司,所有权发生转移,应按照《关于营改增后土地增值税若干征管规定的公告》(国税2016第70号公告)有关条款规定,视同将固定资产(房屋)进行销售并缴纳土地增值税[6]。土地增值税计算如下:

(四)契税分析

庚公司作为固定资产(房屋)新的产权人,应按照规定缴纳契税。应缴纳契税,税额计算如下:

(五)应交税费合计

债转股后再注销辛公司可能产生的税金合计为:

五、结论及建议

通过对比分析三种注销亏损企业的涉税金额,我们可以得出以下结论:

相较于直接注销辛公司,债转股后注销辛公司可以实现降低清算所得税数额从而带来节税收益71.07万元;同一控制下且不需要支付对价的吸收合并注销辛公司可实现节税额577.18万元,可有效降低直接注销所带来的清算所得税、增值税、土地增值税、契税的资金流出压力。就这三种注销方式而言,采用吸收合并带来的节税收益金额最大。

猜你喜欢

文萃报·周五版(2021年36期)2021-09-16

文萃报·周五版(2021年35期)2021-09-13

金桥(2020年10期)2020-11-26

恋爱婚姻家庭·养生版(2020年9期)2020-10-20

中国煤炭(2019年7期)2019-01-19

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

财经界(学术版)(2015年20期)2015-12-23