房地产企业联合并购财务风险研究

2021-02-21 08:39殷珊珊

经济研究导刊 2021年2期

殷珊珊

摘 要:近年来,在国家房地产行业调控深化的大环境下,房地产企业的并购大潮却仍然持续强劲而未见衰退。特别是在经济全球化的今天,联合并购的兴起使得房地产行业并购的规模趋于庞大,并购的各种风险也随之加剧,其中财务风险尤为重要。但是对于房地产行业联合并购财务风险方面的相关研究极其缺乏,因此,希望通过案例的探讨能够为房地产企业提供借鉴。

关键词:房地产企业;并购;财务风险

中图分类号:F592.6 文献标志码:A 文章编号:1673-291X(2021)02-0004-03

在现代经济社会中,房地产行业一直是影响国家经济命脉的产业,该行业过热会引发经济泡沫,而泡沫一旦破灭就会造成国家的整体经济倒退。我国为了防止此种经济状况的发生,在党的十九大中提出了限制炒房、租住同权等一系列的政策,以避免房地产行业过热的状态,因此,房地产行业并购的发展面临着前所未有的机遇和挑战。

房地产行业联合并购涉及的金额巨大、影响因素颇多,因此,并购风险更大。而财务风险贯穿并购始末,因此并购的财务风险是并购风险的主线。

一、联合并购案例介绍

联合并购的主体是三家以经营房地产为主的企业:融创中国、富力地产、万达集团。

融创、富力联合并购万达的资产组合项目,并购过程经历了两个阶段。第一阶段,融创并购万达,融创以总额631.7亿元人民币并购万达集团的13个万达文旅项目和76个酒店项目的所有权,失败未果。第二阶段,融创、富力联合并购万达。融创中国收购万达的13个文旅项目,富力并购了万达的77家酒店的所属权证,达成并购。

二、并购项目财务风险分析

关于融创、富力联合并购万达资产组合项目这一并购案例,我们从企业并购的财务风险主要涉及的四大方面的内容进行分析:并购的评估风险、融资风险、支付风险和整合风险。

(一)评估风险

企业并购的评估风险包括两方面的内容,主要是指对目标企业价值评估,以及自身经济价值的评估。其中,对目标企业的价值评估尤为重要。评估方法可以采用企业所处的生命周期和企业的财务报表中一系列的指标数据进行基本判断,然后结合非财务数据和表外因素以及现实条件等进行综合决策。

1.生命周期法评估风险

并购方分析目标企业应该根据生命周期法来评定其财务风险程度,因为每个企业都会经历创业期、成长期、成熟期、衰退期,不同阶段面临的并购财务风险不尽相同。生命周期的阶段是根据企业销售收入的增减幅度来判断企业所处阶段的一种方法。其中,创业期很少有销售收入,一般为负值,不适合并购;紧接着销售曲线上升,就是成长期,适合横向并购;下降则是衰退期,适合被并购、混合并购;不明显或平坦的走势归类于成熟期,适合纵向并购、混合并购。

融创和富力根据销售收入分析后都属于发展成熟的企业,所以企业应该采取纵向并购或者混合并购。联合并购主体的两个企业虽然同是并购房地产项目,但并不是其原有经营的房产类型,而且它们都是有转型的战略目标的,所以采取的是混合并购。如此一来便可实现企业的行业价值链全面疏通,不仅能减少企业采购或销售成本,增加企业收益,而且可以分散企业单一经营的风险,带来其他利润,但是也要注意过多分散经营导致企业资金周转的风险。

2.财务报表法评估风险

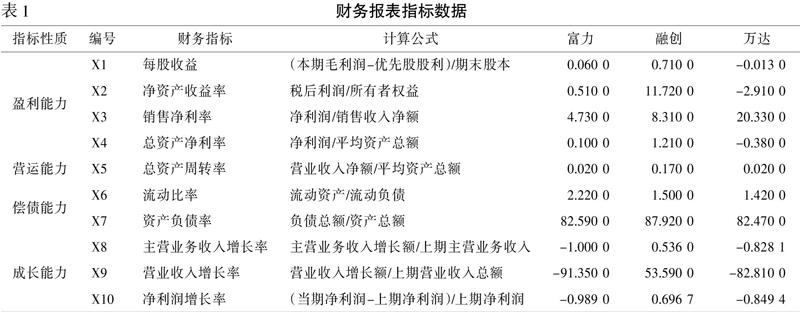

并购方还可以结合财务报表分析法来分析目标企业的财务数据,从而使得并购估值更加准确。在报表分析中应选取尽可能多的代表企业的经营状况、营运情况、利润高低的盈利情况,还有企业偿债情况以及未来成长情况的财务指标,以此来判断被并购项目的可实行性。具体指标的选择可以参照表1。

盈利能力指标与表1中的X1、X2、X3、X4成正比;其中的X4越高,就表明该公司的管理能力越强。由表1可得,融创居中、富力次优、万达最好。营运能力X5其数值大小与周转的速度、销售能力成正比,且房地产行业的营运能力标准值为0.26,相较而言,万达集团的比较快速,另外两家的周转都较慢,主要原因是由于库存房地产占用资金较大。偿债能力可以分成动态和静态两个方面,得出富力略差、融创和万达酒店相差较小。成长能力的指标中X8=X9,另外X10分别为-0.99、0.70、0.25,不难看出,富力的成长能力都有所减退,只有融创和万达保持增长。

综上分析,万达对于资产的大量需求使得剥离出售其资产组合项目成为了万达的必然选择。

3.价值链分析法评估风险

价值链模型是由麦克波特提出用来确定企业优势资源的工具,此处用于确定被并购方的价值,以防范评估风险、实现全方位的财务风险规避。

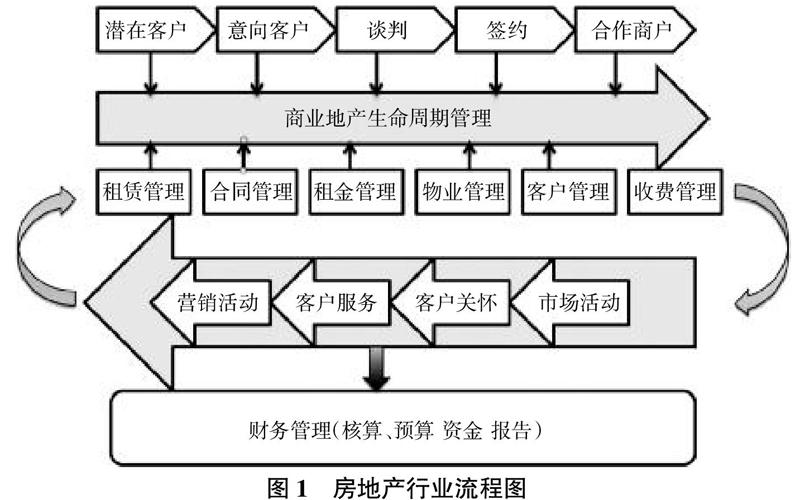

首先,根据被并购单位万达集团资产组合项目的行业特点将出售方企业的行业流程和资金循环进行梳理:通过潜在客户、意向客户、谈判、签约、进场、合作商户而形成商业地产全生命周期管理,继而开展营销活动、客户服务、客户关怀、市场活动来产生资本增值活动来进行财务管理。结合价值链模型充分剖析目标企业,具体分析如图1。

融创、富力并购万达集团的前期双方也都有过洽谈合作,所以在并购谈判时双方领导和管理层都有过很多信息的关联,但是在评估风险时还是应该严格按照流程,从搜集资料开始,分步骤地从市场覆盖面开始,包括营销、战略、资本运作、质量管理、法律事务、行政后勤、人力资源,以及财务核算等方面的具体调研,从而结合营销活动、客户服务、客户关怀和市场活动等商业地产的生命周期管理,最终相互作用而产生结果。

从价值链的角度来评估万达资产组合项目,将其原来所适用的辅助价值链和核心价值链进行深入剖析,用以确定其价值。一个企业价值的确定不仅包括价值链所描述的各个环节部门的联系、各部门创造的价值,更包括企業与其他企业、企业与外部的联系等这些有价值的活动联系。

从万达集团价值链分析中可得,万达集团的强项是招商、设计、工程建设,其弱项是商业运营、品牌打造、创造性思维。优势可以增加资产组合项目的估值,而相反,根据相关弱项减少项目估值,但是具体的评估参数值有待研究。

(二)融资风险

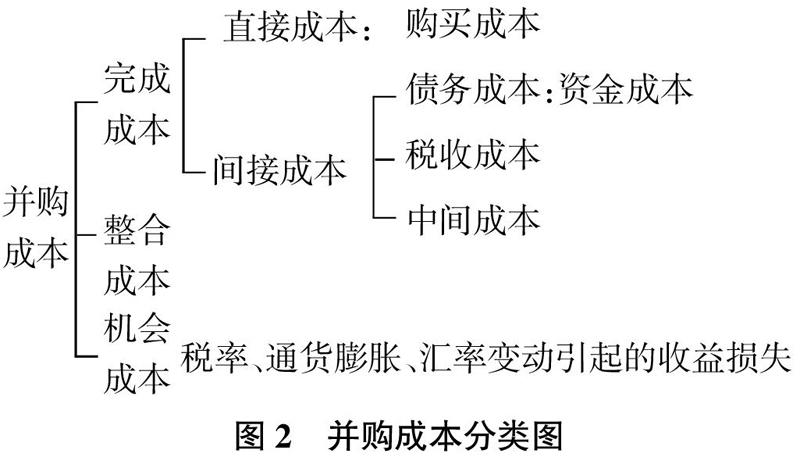

并购双方最终洽谈后的合同签约价格并不是所有成本费用,融资方式的不同也会影响到并购方的财务风险。一般并购活动的全部成本包括三个部分组成,其中完成成本是指并购全部完成后花费的全部成本费用。具体划分如图2所示。

此次交易的并购方融创中国和富力地产从以上杜邦分析图中可知,融创比富力结构好,ROE和ROA均高于同期富力,且财务杠杆较小、举债较少。所以,富力以自有资金进行现金支付当前的并购款项,融创还采取了内、外部融资:银行+信托。这样融资成本相对较低,可以有效控制财务风险,风险最小、使用灵活自主,更加能够保持自身稳健的财务状况;相反,如果采取外部的举债方式将加大企业的财务风险和破产风险。

(三)支付风险

目前,企业并购主要有以下几种主要支付方:现金支付、股票支付和杠杆支付,三种支付方式各有优缺点和适用范围。因此,并购方应根据自身的规模、财务状况、风险承受能力等因素综合考虑判断。

对比以上支付方式,此次交易中融创中国、富力地产的支付方式都选择了现金支付,这是因为考虑到现金支付能带来最大的优势:速度快,是最直接、最清楚的支付方式。

(四)整合风险

为了实现基于核心竞争能力的整合,必须分析并购双方企业的经营管理、公司结构的不同之处,选择合适的并购整合的模式。综合近阶段国内外在并购整合相关理论方面的研究成果,现将并购整合模式类型分为四大类:移植模式、分立模式、融合模式、促进模式方面。各个模式在运营模式、代价费用、风险等都有其明显的优缺点。

综合四类整合方式的优缺点,不难看出此次并购中,对于融创而言属于融合模式,而对于富力则属于促进模式。从最近几年的房地产企业排行来看,融创跟万达可谓势均力敌,两者各有一定的规模且都具有自身优势,此次并购进行管理模式的融合对双方都有利。而富力由于对酒店项目并不擅长,所以可以通过促进模式吸收万达的优良酒店经营理念来打造自己的品牌优势。

三、研究结论

本文借鉴了经济发达的海外国家众多并购研究成果,并结合起步较晚的我国一些关于并购、并购财务风险和并购案例的研究文献和相关理论与概念,对融创、富力并购万达的资产组合项目的案例进行了论述。结合具体国情,从财务的角度分析研究了关于房地产企业联合并购的过程中会遇到的一系列财务风险。经过本案例的并购财务风险研究,得出以下结论。

第一,并购前的财务风险分析应该结合生命周期法、财务报表法、价值链分析法等进行评估风险的分析,另外还要结合更多其他影响因素综合做出决策。

第二,并购时的财务风险分析从融资风险、支付风险分别展开,并结合各种融资方式、支付方式类别的不同和优缺点使用分析工具,包括生命周期理论、财务报表指标分析、价值链、杜邦分析法、对比分析法等,从而做出最优决策,选择最后实现并购双方的目标。

第三,并购后的整合是最后一个环节也是并购成功的关键。

综上所述,并购活动的财务风险防范应从评估风险、融资风险、支付风险和整合风险入手,在过程分析中结合一系列分析工具,最后根据整合模式的选择和具体模式体系的执行,使并购活动的双方企业都能實现最优的经济规模增长,达到可持续发展。希望本文能为我国企业并购财务风险的防范研究进一步提供理论支持和实践指导。

参考文献:

[1] 陈重.公司重组与管理整合[M].北京:企业管理出版社,2001.

[2] 韩磊.企业并购的财务风险及其防范措施[J].中小企业管理与科技(上旬刊),2011,(2).

[3] 李晓梅.浅析房地产企业的财务风险管理[J].财会研究,2007,(1).

[4] 王基建,吴保先.企业并购财务风险的成因分析及其防范[J].武汉科技学院学报,2012,13(3):10-11.

猜你喜欢

商场现代化(2016年26期)2016-11-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31