中小微企业的信贷决策

2021-03-02 01:19程秀丽田圆

中小企业管理与科技·中旬刊 2021年2期

程秀丽 田圆

【摘 要】P2P网络借贷在为个人和中小企业投融资提供便利的同时,也带来了一系列的问题,不利于行业的稳定发展,因此,对各中小企业的风险评估特别重要。论文选取若干个风险指标,对123家中小企业进行数据调研,计算各风险指标因素的风险值,利用理想算法确定各指标因素的权重提出风险防范的建议。

【Abstract】While P2P network lending provides convenience for the investment and financing of individuals and small and medium-sized enterprises, it also brings a series of problems, which is not conducive to the stable development of the industry. Therefore, the risk assessment of small and medium-sized enterprises is particularly important. This paper selects several risk indicators, carries on the data investigation to 123 small and medium-sized enterprises, calculates the risk value of each risk index factor, uses the ideal algorithm to determine the weight of each index factor and puts forward the risk prevention suggestion.

【关键词】P2P;信贷;风险防范

【Keywords】P2P; credit; risk prevention

【中图分类号】F832.4;F276.3 【文献标志码】A 【文章编号】1673-1069(2021)02-0160-02

1 引言

改革开放特别是党的十五大以来,随着国家经济的发展,中小微企业在国民经济中所占比例越来越大,定位越来越高。近年来,P2P网络借贷更是偏向给予中小微企业贷款等相关经济政策,鼓励并支持中小微企业的发展。其中诸多影响因素,如中小微企业的信誉等级、违约风险、利润变化率、供求关系、废票率、客户流失率等,直接影响着对中小微企业制定的相关信贷政策。

2 企业信贷影响因子分类

通过对123家中小企业进行数据调研,根据国家行业分类标准和规模分类标准对123家企业进行统计分类汇总,对影响中小企业投资风险的因素进行分析,选取若干个风险指标,选取6个指标作为风险指标。将影响因子进行归类,分为非财务性因素和财务性因素。其中非财务因素包括企业信誉等级、违约风险、非有效票率;财务因素包括利润相对变化率、偿债能力、供求关系稳定性等。具体分析如下:关于银行信誉等级因素,首先将A、B、C、D四个等级的企业分别筛选出来,并将A、B、C、D四个等级企业的数量与企业总数的比值,在区间进行赋值量化。关于违约风险因素,分析银行提供的123家企业的违约记录,显然违约企业的信贷风险偏高。采用0-1整数规划模型进行信贷风险评估,当变量为1时,企业为违规企业,此时信贷风险偏高,同时当变量为0时,企业为不违规企业,此时信贷风险较低。关于非有效发票率因素,通过非有效发票率来衡量企业职工的基本素养,当非有效发票率较低时,企业职工素养较高,信贷风险越低,当非有效发票率较高时,企业职工素养较低,信贷风险越高。关于利润相对变化率因素,为了评估企业发展潜力,引入利润相对变化率这一指标,将2019年与2018年的净利润增长值与2018年利润总值相比。关于盈利能力因素,进项发票中的价税总计反映的是企业的投资情况;销项发票的金额反映的是企业的收入情况。通过两者之间的比值,反映该企业的盈利能力。关于供求关系稳定性因素,进项发票中与某上游企业的交易次数可以反映出企业与上游企业之间的供应关系的稳定情况,同时销项发票中与某下游企业的交易次数可以反映出企业与下游企业之间的供应关系的稳定情况,从而统计企业一年总客户数减去正常交易客户总数与客户总数的比值,来作为反映供求关系稳定性的指标。再根据各因素与信贷风险的线性关系,确定信贷风险的线性模型。

3 根据影响因子大小确定贷款总额度

在贷款总额度分配时,首先确定年利率与客户流失率的拟合关系,以银行可获得的利润最大,同时信贷风险最低建立多目标规划模型,以年利率与客户流失率的拟合关系为约束条件,利用Lingo求解,确定对各中小微企业贷款的分配额度。

根据提供的进项发票与销项发票的相关信息,确定信贷风险的影响因子,包括非财务因素和财务因素。非财务因素包括银行评估信誉等级、违约风险、非有效票率;财务因素包括利润变化率、供求关系、客户流失率影响因子。分析各影响因子与信贷风险之间的关系,对其进行0-1整数规划、SPSS量化分析等,建立信贷风险评估模型,对企业进行信贷风险评估。建立以银行利润最大,信贷风险评估系数最小的多目标规划模型,根据求解结果对P2P年度固定信贷总额进行分配,具體求解流程如下。

3.1 非财务因素风险评估因素量化分析

①统计信誉等级企业数量及比例。

依据调查数据,分别筛选A、B、C、D的四种评价等级的企业。

②违约风险。

分析银行提供的123家企业的违约记录,显然违约企业的信贷风险偏高。采用0-1整数规划模型进行信贷风险评估,当变量为1时,企业为违规企业,此时信贷风险偏高,同时当变量为0时,企业为不违规企业,此时信贷风险较低。

③非有效发票率。

通过非有效发票率来衡量企业职工的基本素养,当非有效发票率较低时,企业职工素养较高,信贷风险越低,当非有效发票率较高时,企业职工素养较低,信贷风险越高。

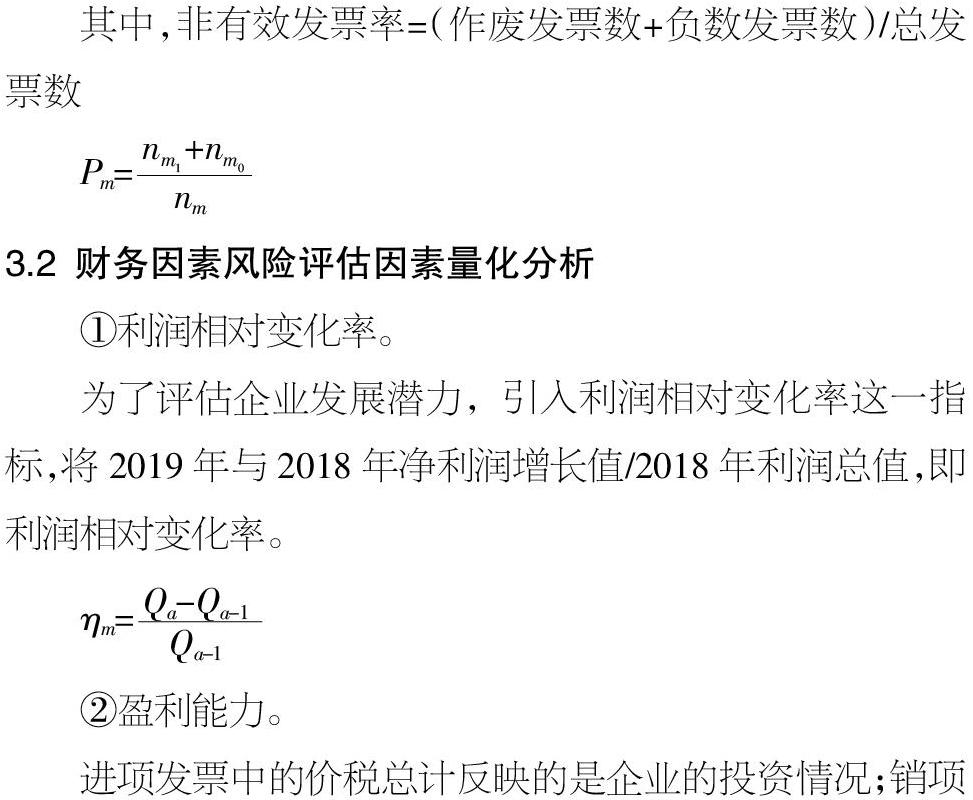

其中,非有效发票率=(作废发票数+负数发票数)/总发票数

3.2 财务因素风险评估因素量化分析

①利润相对变化率。

为了评估企业发展潜力,引入利润相对变化率这一指标,将2019年与2018年净利润增长值/2018年利润总值,即利润相对变化率。

②盈利能力。

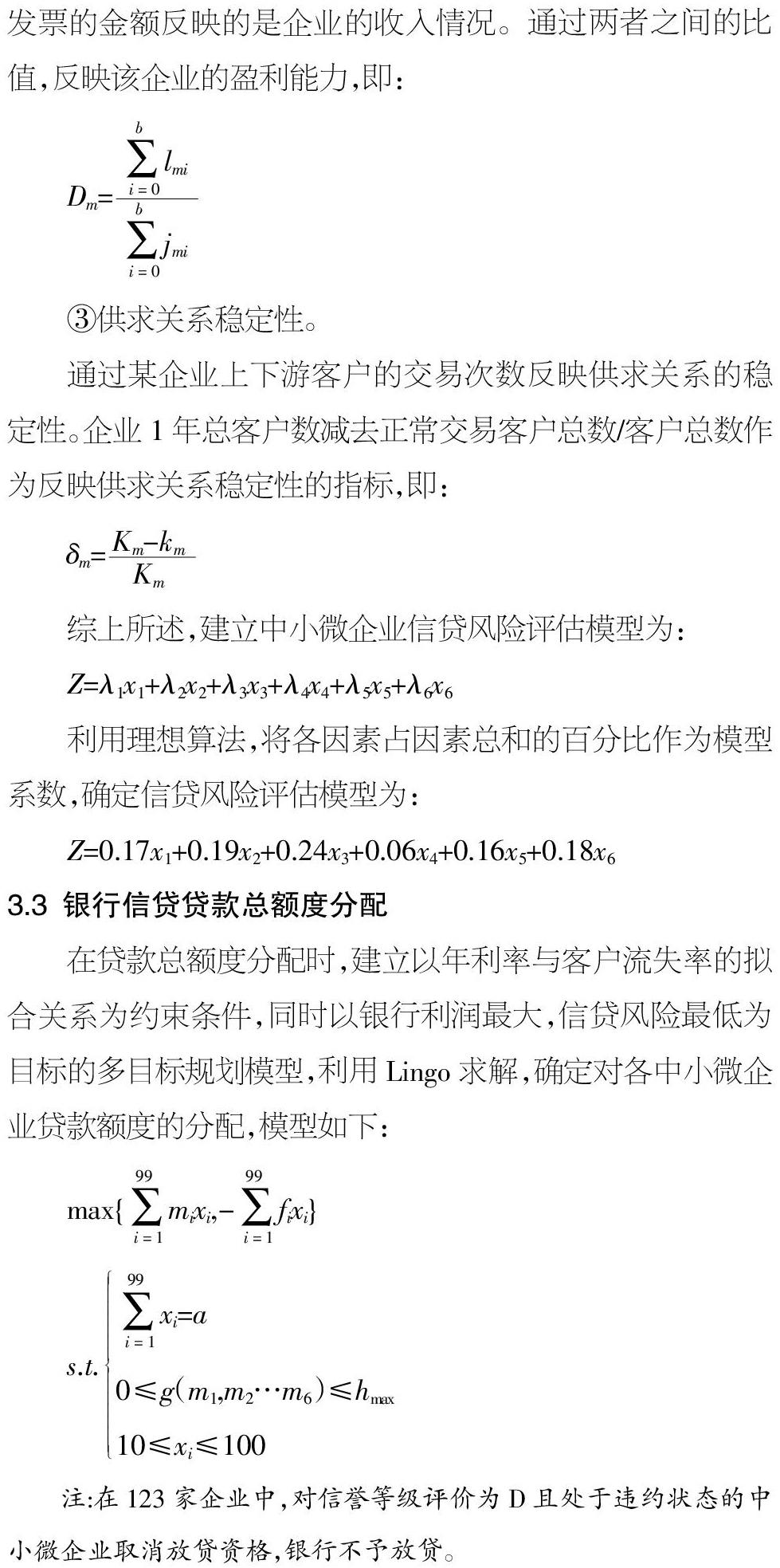

進项发票中的价税总计反映的是企业的投资情况;销项发票的金额反映的是企业的收入情况。通过两者之间的比值,反映该企业的盈利能力,即:

③供求关系稳定性。

通过某企业上下游客户的交易次数反映供求关系的稳定性。企业1年总客户数减去正常交易客户总数/客户总数作为反映供求关系稳定性的指标,即:

综上所述,建立中小微企业信贷风险评估模型为:

Z=λ1x1+λ2x2+λ3x3+λ4x4+λ5x5+λ6x6

利用理想算法,将各因素占因素总和的百分比作为模型系数,确定信贷风险评估模型为:

Z=0.17x1+0.19x2+0.24x3+0.06x4+0.16x5+0.18x6

3.3 银行信贷贷款总额度分配

在贷款总额度分配时,建立以年利率与客户流失率的拟合关系为约束条件,同时以银行利润最大,信贷风险最低为目标的多目标规划模型,利用Lingo求解,确定对各中小微企业贷款额度的分配,模型如下:

注:在123家企业中,对信誉等级评价为D且处于违约状态的中小微企业取消放贷资格,银行不予放贷。

通过结果进行分析,电子信息行业、教育类等运行速度快,成本占用少的风险较低,而对环境影响较大的重工业风险较低。根据中小企业的风险评估,P2P网络借贷应规避风险,选择风险较低,同时以国家对企业的发展导向为依据,对各企业进行借贷活动,获得行业的长足发展。

【参考文献】

【1】刘明.Logistic模型预测的新思路[J].统计与决策,2012(10):82-84.

【2】刘志波.高维参数多项logistic模型的估计方法[M].北京:统计与决策,2010.

【3】刘顺忠.数理统计理论方法应用和软件计算[M].武汉:华中科技大学出版社,2005.

【4】鲁珈铭.基于贝叶斯模型平均法的中小企业信用评级[D].南京:南京财经大学,2019.