惠民保险的元年

2021-03-02 07:51韩璐

21世纪商业评论 2021年3期

韩璐

2020年11月,49岁的陈玉经诊断不幸罹患骨髓癌,她居住洛阳,参加了城乡居民医保,据治疗估算,陈玉手术加上化疗,基本医保和大病医保报销后,个人负担110万元,其中医保目录内住院费用60万元,恶性肿瘤特定药品费用50万元。

超过百万元的治疗费用,无疑是沉重的负担。好在,2020年9月,豫健保·洛阳版推出时,她便投保了。这款年付费59元的保险,不限年龄、不限职业,也无需体检,只要是当地城镇职工或城乡居民基本医保(含新农合)参保人,且为在保状态就可投保。

其保额是医保目录内住院医疗费用、恶性肿瘤院外特定药品费用各100万元。其中,城乡医保参保人在8000元免赔额以外,8000-3万元部分报销50%,超过3万元部分报销80%,恶性肿瘤院外特定药品费用报销75%。

据此,豫健保将为陳玉赔付46.7万元的医保内住院金额,以及37.5万元特定用药费用,个人只用承担25.8万元,成为其不幸中的万幸。

陈玉是惠民保赔付的一个缩影,过去一年,越来越多人开始投保这类低保费、高保额的产品,银保监会将其称为城市定制型商业医疗补充保险,这是新流行的一种健康保险新业态。

据不完全统计,截至2020年底,全国上线“惠民保”产品超90款,上线城市超230个,全国范围参保人数超3000万。

这款保险新品,究竟有何特殊,又为何在过去一年爆发?

现象级产品

惠民保雏形起始于6年前。

2015年,深圳尝试城市定制商业医疗保险。由于城乡/城镇基本医疗保险透支压力逐年增加,基本医疗保险外,一直有政策性医疗保险产品在做“二次支撑”,比如税优健康险、大病保险、个账健康险等,城市定制社保补充医疗险则是一个融合模式。

其后,南京、广州等地陆续推出类似产品,险企也相继布局。

2016年,平安健康险内部成立“创新中心”,专注于市场需求的分析和创新产品的探索,惠民保就是该创新中心的重点业务,2018年底,其在南京推出“惠民健康保”,两个月时间,超过40万南京市民投保。2019年12月,“广州惠民保”推出,引入高额特药保障,一个月内67万人参保。

惠民保成为现象级产品,还是在2020年。

平安健康险相关业务负责人告诉《21CBR》记者,惠民保去年爆发“在预料之内”,有着重要的政策背景。

2020年3月,国务院发布《关于深化医疗保障制度改革的意见》提出,到2030年,要全面建设以基本医疗为主体,大病救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障体系,促进了产品遍地开花。

从产品来看,惠民保均一费率、百元以内、百万保额、放宽年龄/职业限制等特点,降低了投保门槛,只以参保医保为前提,全面拓展了覆盖人群,是真正“人人保得上、人人保得起”的产品。

惠民保采取“政府主导、市场运作、自愿参保”的方式,力求在不增加地方财政支出,为当地民众提供定制化的医疗保障,也促成了多方受益。

于政府部门而言,惠民保落地了深化医疗保障体制改革的创新尝试,通过商业化的方式升级民众医疗保障,减轻因重大疾病带来的巨大压力,进一步提高民众对于医保和商保的认知。

对保险公司来说,惠民保是商业健康险自我创新的产物,提升民众医疗保障能力和健康保险意识,扩展健康险的深度和广度,扩大健康险的业务规模。

有专门人士评价说,惠民保在“补充医疗保险”层次上,突破了传统健康险的设计理念,更有力、有效地衔接起“基本医疗保险”和“商业健康保险”。

由于涉及特药服务、营销等环节,惠民保纳入了众多第三方平台,例如特药服务商、健康管理机构、流量平台等,连接起药品、服务、技术的资源和数据信息的处理能力,能与政府部门、保险公司形成产品服务整合闭环。

这样一个用户需要、各方获益的产品,“火”几乎是注定的。

低价高保障

惠民保的第一印记就是“便宜”。

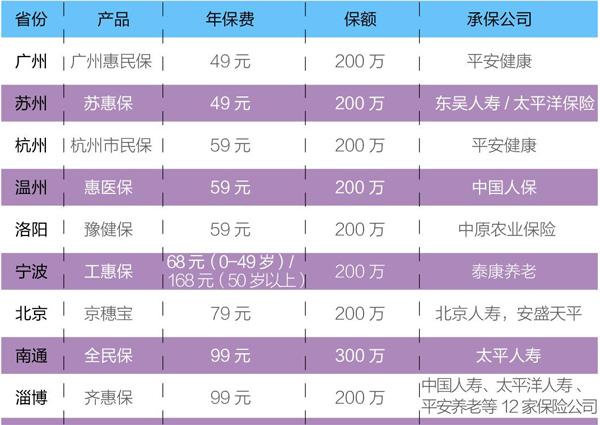

《21CBR》记者不完全统计,惠民保价格普遍在百元左右,部分城市更是低至49元/年,保障责任基本都在百万元以上。

“低价高保障”的产品配置,让人想到一度风靡的“百万医疗险”,其价格在200-300元左右,保额可高达100万-600万元,打破了返还型保险、一次性给付、分红型保险和万能险模式,凭借“便宜到难以置信”,成为家喻户晓的爆款产品。

各城市惠民保产品一览

然而,两者有明显差异。

平安健康险负责人解释道,惠民保本质是大病补充医疗保险,在城乡居民大病基础上,增加了重大疾病报销和特药增值服务,提高了赔付比例;在百万医疗险基础上,其删除或降低了住院自费项目,保留了百万保额。

惠民保的基础保障可总结为“两高一低”:保额高、报销比例高、投保门槛低。比如,目前可见的保障方案,几乎都不排除儿童、高龄老人甚至带病体,唯一的硬性条件是基本医保参保人,且全年龄段统一价格,即便有分层,最高金额也不超200元。

百万医疗险的保费会随着年龄依次增加,在50岁后投保价格大多超过千元。

另外,惠民保多数产品基本限定销售时间,销售期一截止就意味着停止承保,保障方案要与当地基本医保、大病医保政策无缝对接,产品方案和价格,基于所在地基本医保数据和人均可支配收入进行设计。

百万医疗险可随时参保,保障范围更广,通常报销比例和额度也更高一些,投保无地域限制,也没有完全跟医保政策结合。

那么,一份惠民保产品,到底是如何诞生的?

腾讯微保专门成立惠民保项目中心,2020年参与了市面上超过80%此类产品的设计,作为合作平台,在医疗数据、推广资源、支付应用以及医保电子凭证等环节提供创新支持。

微保负责人向《21CBR》记者介绍,这类产品的大前提是“局(医保局)方主导、市场参与”,在参保前,主要涉及产品设计与定价、共保体招标以及线上线下营销方案的设计;参保中,要完成身份核验、支付投保,也会涉及医保电子凭证激活分享裂变;参保后,只要处理在线服务、社保教育以及理赔体验等环节。

理賠工作主要由平安人寿、中国人寿、太平洋人寿、人保财险等承保公司负责。

惠民保产品也需要各地医保局大数据的支撑,保险公司会针对该城市/地区大量的疾病与医疗费用的数据进行分析,精算定价且动态调整保费。加上第三方渠道、互联网平台等共同加入,共同把大数据算法和技术应用到营销、风险控制及理赔的层层环节,提升公众的信任度。另外兼重事前与事后的风险控制,发病率的控制管理、以及为防止道德风险保险欺诈识别技术的挖掘使用。

以“淄博齐惠保”为例,这款产品的年付金额为99元,可获得最高200万元保障,由淄博市医疗保障局、淄博银保监分居以及12家保险公司共同推出。

参与该产品设计的李宏告诉《21CBR》记者,惠民保讲究“一城一策”,保障设计与渗透率很大程度需要医保局和当地政府来主导。

在“淄博模式”中,大量调研均由当地医疗保障局指导完成,根据当地居民健康情况、医疗支出、医保理赔等数据,再结合当地基本医保的参保情况,定制保险。

“淄博政府和医保局亲自参与了产品的前期调研与设计,尤其定价上,在淄博市建档立卡贫困人口8.7万户、15.9万人,我们原本担心99元的定价会太贵,在市民调研时,价格完全能接受。”李宏说。

“齐惠保”推出后,淄博当地政府主动开放了官微、户外荧幕等线上线下渠道,发动各区县宣传推广,从传统刷墙到线上村长App,自上而下进行推送。“淄博齐惠保”最终参保人数达121.36万,每4个可参保的淄博人中,就有1人投保,首年参保率高达28.32%。

寻找最优解

李宏认为,对于患者来说,当前社保目录涵盖的药品仅占总药品数目的1.4%,若仅依靠基础医保,无法破解“看病贵”的难题,罹患重疾时尤其如此,必须连接医疗服务提供商、药企、商业保险等多方角色,利用保险这一金融工具,来解决医疗自费支付压力。

“惠民保的推行,可以缓解基础医保的压力,对于居民来说,几乎是不限年龄、不限健康状况,既往病症限制也很少,投保后可以覆盖医保外的高昂医疗费用。”李宏说。

惠民保固然“实惠”,只是,对保险公司来说,这门生意暂时不怎么划算。

一位大型险资风控部负责人告诉《21CBR》记者,从产品定价看,惠民保几乎不可能带来收益,保险公司愿意投入精力和成本,配合政府搭建完善的医疗保障体系,在商业上,是将惠民保看作获客渠道,用户投保后有机会进行二次开发和转化,成为更多保险产品的客户。

平安健康险业务负责人直言,如果将“收益”与“利润”画等号的话,惠民保的确很难带来收益。

“这是一种惠民型的补充医疗产品,以‘保本微利作为运营准则。百元以内的价格,放开年龄和职业的限制,简化投保时的健康告知流程,在此基础上,部分参保率较低的项目不仅没利润,甚至会出现微亏的情况。”他这样说道。

然而,若看得更广泛、更长远些,惠民保能提升民众的保险意识,扩大保险公司的业务规模和行业影响力,带来更长远的收益。

目前,初生的惠民保还有诸多难点尚未攻克,没有经历理赔周期的考验,也需要进一步提升各地参保率,加大产品覆盖面。接下来,也更细化风险人群、实现差异费率,避免逆选择的发生,还要关注政策发展,配合政策调整产品。

李宏告诉《21CBR》记者,惠民保具有属地性质,要深度跟属地医保政策、医保数据结合,考虑当地的发病率和实际用药需求,比如华南地区就可以特别囊括地中海贫血的用药。

“在一些城市,缺乏地方政府明确有力的支持,产品就缺乏公信力,有些地区缺少详尽数据,对定价分析也造成一定难度。”平安健康险业务负责人说。

惠民保的商业模式仍在持续在变化中,在定价、保障范围、赔付责任、健康服务等方面均有提升空间,多方正力图寻求一个最优解,比如,惠民保的操作,正逐步从单一保险公司向共同体或保险共同体演进。

以往的地方定制化普惠医疗险项目,多由单一保险公司承保,即便多家险企参与,也往往是别动选择的结果,而“淄博模式”中,在当地医保局支持下,微保采用“共保体”模式,联合12家保险公司,建立了风险分摊机制。

同时,保障责任由“自付+特药”向“自付+自费+特药”升级,保障范围在不断扩大,基本医保的补充功能日益增强,而健康服务也会越来越丰富,会慢慢加入从特药配送到线上问诊、慢病管理等增值服务。

未来,惠民保险与医疗、健康管理产业的深度结合,预计将是下一步发展的重要趋势。

(陈玉、李宏为化名)

猜你喜欢

北京支部生活(2022年5期)2022-05-24

文萃报·周五版(2022年14期)2022-04-12

现代艺术(2022年1期)2022-02-07

瞭望东方周刊(2018年8期)2018-03-08

今日中国·中文版(2017年10期)2017-10-25

祝您健康(1986年5期)1986-12-30