浅析金融衍生工具对国有上市银行风险水平的影响

2021-03-03 10:00刘童童

上海商业 2021年2期

刘童童

一、国有上市银行金融衍生工具的现状

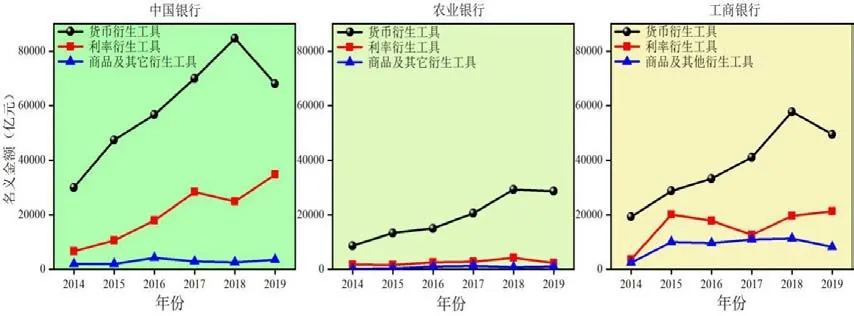

金融衍生工具家族体系庞大,其基础分类主要有两种。首先可以按产品类型进行划分,通常有远期、期货、期权和掉期(即互换)四大类型;再者可以从衍生工具的原生资产角度出发,可分成 股票类、利率类、汇率类和商品类金融衍生工具。对各大国有上市银行年报进行整理,主要将其金融衍生工具类别分为外汇类金融衍生工具、利率类衍生工具、商品衍生工具及其它。统计中国银行、农业银行以及工商银行三家大型国有上市银行2014年至2019年金融衍生工具交易量数据,描述如下:

在上述三大行中,总体上衍生工具市场规模中国银行最大,工商银行其次。其中货币衍生工具的规模在各家银行均占据其历年最大比重,且存在一个较为明显的上升趋势。而商品及其它衍生工具该类别在各家银行所占比重均比较小。整体上各家国有上市银行的金融衍生工具市场在处在一个逐渐扩展的状态。

近来中行“原油宝”事件的爆发,表明即使是占据银行较小比重的商品衍生工具,其风险性也是极具影响力的。各大国有银行逐渐重视衍生工具领域的发展,理性认识并把控对应风险影响是极其必要的。

二、实证分析

实证部分基于数据可得性,整理选取中国银行、中国农业银行、工商银行、建设银行和交通银行五大行(除邮储银行外)2009至2019年的面板数据,建立多元回归模型并运用Stata软件进行相应研究。对应数据通过查询各大银行年度报告和东方财富网整理而得。

1. 变量选取

现有文献中主要采用股价波动率、破产风险Z值、预期违约率等指标衡量银行风险情况。从我国银行发展实际考虑,本文选择不良贷款率(NPL)作为被解释变量。

解释变量为各国有上市银行金融衍生工具各年度名义金额总量,在实证中由于数据过大,取其对数后,纳入解释变量。

实证引入控制变量如下:

(1)银行规模(ScaleLOG)。资产规模对银行的风险由于存在影响,理论上拥有较大规模能更好分散管理风险,采用国有上市银行各年度末总资产的对数值代表银行规模。

(2)存贷款比例(CDB)。以银行贷款总额和存款总额的比值反映银行主要的传统存贷款业务的发展状况。

(3)核心一级资本充足率(CCAR)。该指标能体现出银行的自有资金抗风险的能力。该资本越充足,抗风险能力相对就越强。

(4)权益乘数(EM)。即资产总额是股东权益总额的倍数。银行权益乘数体现财务杠杆,越高,财务风险则越大。

(5)净资产收益率(ROE)。通常情况下收益与风险呈反比。

(6)股权集中度(Share)。银行的股权集中度以第一大股东持股比例代表。而银行的股权分散与集中会通过其治理机制影响到风险状况。

(7)利息收入占比(SNI)。该指标可以显示银行的稳健经营程度。

(8)国内生产总值(GDP)。该指标体现大的国内经济发展背景环境,会对银行发展产生直接或间接影响。通常经济状况越好,银行经营也顺利,风险则相对越小。

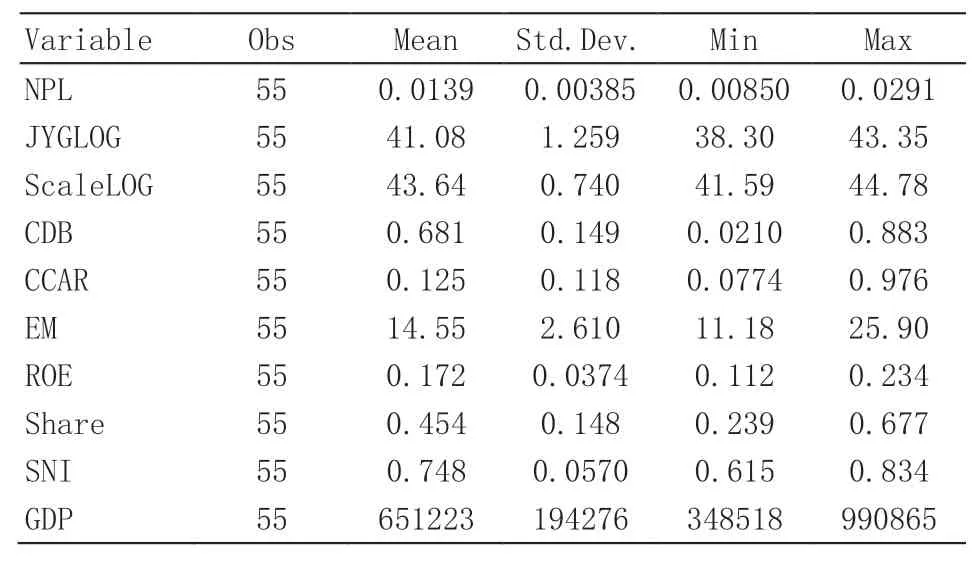

2. 描述性统计分析

Variable Obs Mean Std.Dev. Min Max NPL 55 0.0139 0.00385 0.00850 0.0291 JYGLOG 55 41.08 1.259 38.30 43.35 ScaleLOG 55 43.64 0.740 41.59 44.78 CDB 55 0.681 0.149 0.0210 0.883 CCAR 55 0.125 0.118 0.0774 0.976 EM 55 14.55 2.610 11.18 25.90 ROE 55 0.172 0.0374 0.112 0.234 Share 55 0.454 0.148 0.239 0.677 SNI 55 0.748 0.0570 0.615 0.834 GDP 55 651223 194276 348518 990865

上述描述性统计表格,从左到右第一列和第二列分别为变量名称和观测值的样本量,后面接着依次代表Mean平均值、标准差、最小值和最大值。

不良贷款率NPL的标准差为0.00385,数值比较小,表明国有上市银行之间的风险水平整体差距不大。金融衍生工具总名义金额对数值max值和min值分别为43.35和38.30,两者相差也不大,表明国有银行间金融衍生工具竞争局面较为相当,没有绝对的孰强孰弱。存贷比CDB均值为0.681,最小值0.0210,相差较大。总资产规模对数值的均值与最大、最小值都较为相近。对于核心一级资本充足率,其最大与最小值则相差较大。权益乘数(EM)、净资产收益率(ROE)、股权集中度(Share)、整体变动幅度不大,水平较为平均。利息收入占比的最小值也大于0.6,说明银行营业收入来源中,利息收入占据较大比例。

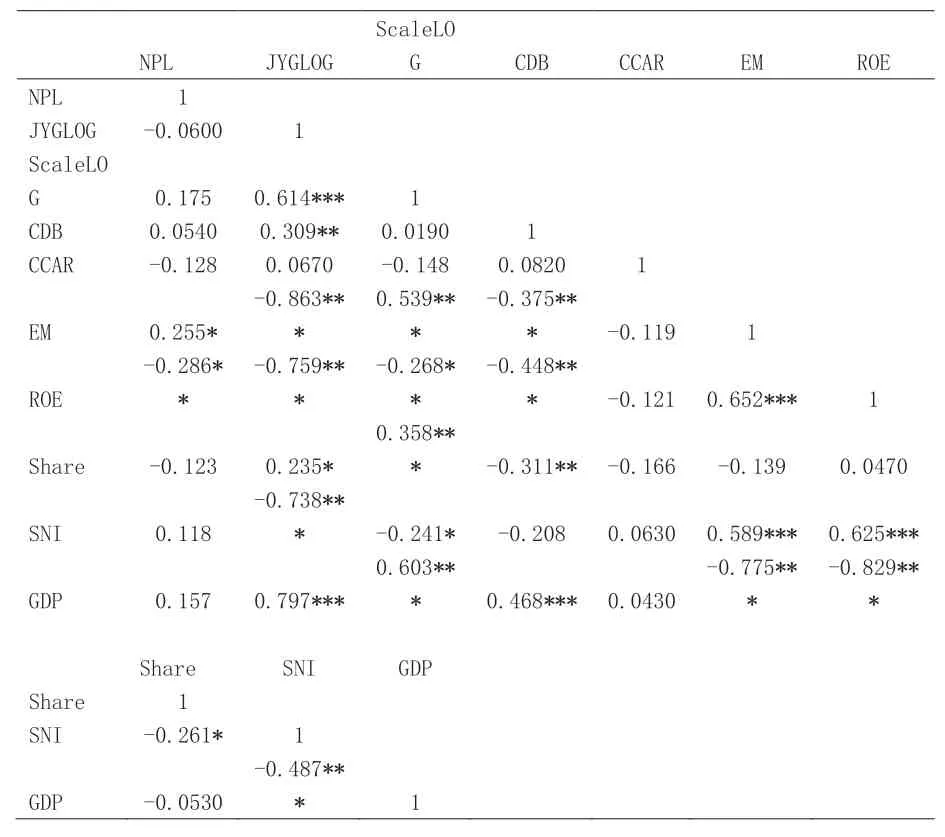

3. 相关性分析

如下表中所示,⋆⋆⋆、⋆⋆和⋆分别表示在1%、5%和10%的显著性水平上。自变量间相关性整体较好,其中部分自变量间相关性过大。比如金融衍生工具总名义金额对数值分别与权益乘数、净资产收益率、利息收入占比两两间均在1%的显著性水平上呈强负相关,前者-0.863,后面为-0.759和-0.738,绝对值均大于0.5。此外,权益乘数分别与净资产收益率、利息收入占比也在1%水平上显著负相关等。

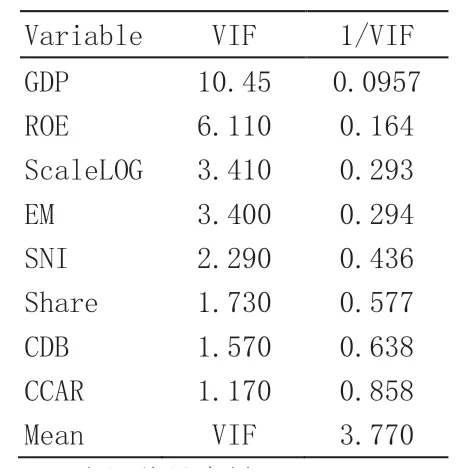

由于部分变量间相关性过于强,需要讨论变量间的多重共线性情况。采用VIF检验方法,得出平均VIF值3.770(小于10),则不存在严重多重共线问题。

NPL JYGLOG ScaleLO G CDB CCAR EM ROE NPL 1 JYGLOG -0.0600 1 ScaleLO G 0.175 0.614*** 1 CDB 0.0540 0.309** 0.0190 1 CCAR -0.128 0.0670 -0.148 0.0820 1 EM 0.255*-0.863***0.539***-0.375*** -0.119 1 ROE-0.286**-0.759***-0.268**-0.448*** -0.121 0.652*** 1 Share -0.123 0.235*0.358*** -0.311** -0.166 -0.139 0.0470 SNI 0.118-0.738*** -0.241* -0.208 0.0630 0.589*** 0.625***GDP 0.157 0.797***0.603*** 0.468*** 0.0430-0.775***-0.829***Share SNI GDP Share 1 SNI -0.261* 1 GDP -0.0530-0.487*** 1

Variable VIF 1/VIF GDP 10.45 0.0957 ROE 6.110 0.164 ScaleLOG 3.410 0.293 EM 3.400 0.294 SNI 2.290 0.436 Share 1.730 0.577 CDB 1.570 0.638 CCAR 1.170 0.858 Mean VIF 3.770

4. 实证结果分析

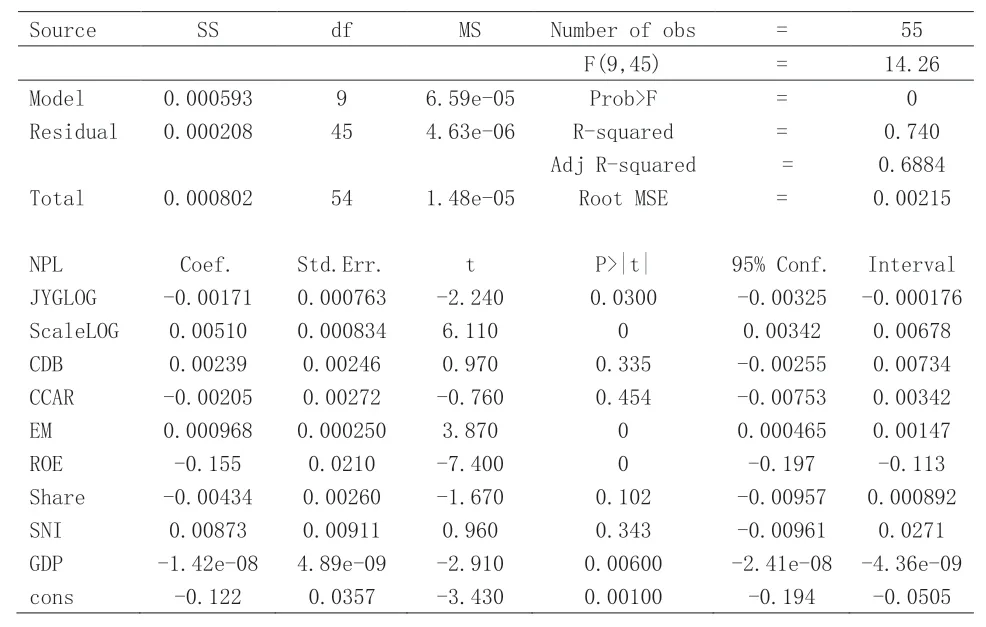

Source SS df MS Number of obs = 55 Model 0.000593 9 6.59e-05 Prob>F F(9,45) = 14.26 Model 0.000593 9 6.59e-05 Prob>F = 0 Residual 0.000208 45 4.63e-06 R-squared = 0.740 Adj R-squared = 0.6884 Total 0.000802 54 1.48e-05 Root MSE = 0.00215 NPL Coef. Std.Err. t P>|t| 95% Conf. Interval JYGLOG -0.00171 0.000763 -2.240 0.0300 -0.00325 -0.000176 ScaleLOG 0.00510 0.000834 6.110 0 0.00342 0.00678 CDB 0.00239 0.00246 0.970 0.335 -0.00255 0.00734 CCAR -0.00205 0.00272 -0.760 0.454 -0.00753 0.00342 EM 0.000968 0.000250 3.870 0 0.000465 0.00147 ROE -0.155 0.0210 -7.400 0 -0.197 -0.113 Share -0.00434 0.00260 -1.670 0.102 -0.00957 0.000892 SNI 0.00873 0.00911 0.960 0.343 -0.00961 0.0271 GDP -1.42e-08 4.89e-09 -2.910 0.00600 -2.41e-08 -4.36e-09 cons -0.122 0.0357 -3.430 0.00100 -0.194 -0.0505

从上表中可以看到F检验中,F(9,45)=14.26,Prob>F的值,也就是P的值小于0.01(P=0<0.01),表明该回归模型在0.01的水平上显著。表中调整R2等于0.6884,代表该模型的拟合度较强,各自变量对因变量具备较强的解释性。

控制变量中总资产规模与不良贷款率、权益乘数与不良贷款率的P值均为零(P=0<0.01),系数项均为正数,表明其两两间均在1%的水平显著正相关。而净资产收益率与不良贷款率之间同样在1%的水平下显著不为零,呈负相关。

表中解释变量为金融衍生工具总名义金额对数值。其对应的P值为0.03,小于0.05,与被解释变量在5%的水平下显著不为零。两者间的系数为-0.00171,表明两者呈现负相关,即金融衍生工具的运用在一定程度上有助于降低我国国有上市银行的不良贷款率,改善国有上市银行的风险状况。

5. 稳健型分析

为了增强实证结果的可靠性,将多元线性回归模型中的一个控制变量股权集中度(Share,第一大股东比例)改为贷款集中度(LC,前十大客户贷款比例),再次进行实证,实证结果参数较好,F检验中,依旧拒绝原假设,调整R2达到0.671,拟合度较好,解释变量金融衍生工具总名义金额对数值JYGLOG对应P值为0.0540,该值小于0.1,且与不良贷款率的相关系数为负值,所以所得结论与前面的回归实证部分的结论相当。

综上所述,金融衍生工具的运用是国有上市银行的风险影响因素,合理应用展开金融衍生工具市场有助于改善国有上市银行的风险状况。 也正因为此,国有上市银行在衍生市场上的相关价值角逐成为其在金融市场上竞争的有力工具。我国国有上市银行作为金融衍生工具运用的主要机构,要立足于衍生工具的本质特性(比如杠杆性、跨期性等),兼顾把控各类金融衍生工具的收益与风险,不断推进风险预测管理及控制工作,使得金融衍生工具与国有上市银行之间协调良性发展。

猜你喜欢

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

车主之友(2022年4期)2022-08-27

社会科学战线(2022年1期)2022-02-16

小学生学习指导(中年级)(2018年3期)2018-11-29

小学生学习指导(中年级)(2018年3期)2018-01-25

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13

读写算·小学中年级版(2016年9期)2016-05-14

中国经济信息(2015年8期)2015-05-05