大型物企领头布局,城市服务将成核心赛道

2021-03-21 08:22朱一鸣汪慧

中国房地产·学术版 2021年12期

朱一鸣 汪慧

摘要:随着大批物管公司完成拆分上市,行业转型升级也在持续深化。城市服务将物管公司的业务边界从住宅社区延申至城市治理层面,进一步打开行业市场空间,在业内被高度认可。目前,物管行业在城市服务领域的探索整体处于起步阶段。城市服务业务更加注重政企合作与资源的承接,具备国企、央企背景的企业资源优势突出,对企业多场景、复合业态的专业化管理服务能力也提出更高的要求。物管公司需长时间的强化打磨与沉淀,匹配业务需求。

关键词:城市服务;经济效益;社会价值

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)12-0024-26 收稿日期:2021-12-10

作者简介:朱一鸣、汪慧,克而瑞研究中心研究员。

随着大批物管公司完成拆分上市,行业转型升级也在持续深化。城市服务将物管公司的业务边界从住宅社区延申至城市治理層面,进一步打开行业市场空间,在业内备受高度认可。

自2015年碧桂园首次试水城市服务,2020年雅生活转型“智慧城市服务商”,到2021年10月29日世茂服务发布城市服务业务发展蓝图,越来越多的物管公司将城市服务作为业务转型升级新方向,部分已经上升至战略层面。在城市精细化管理的背景下,红利也在逐步释放,城市服务领域的探索价值不言而喻,物管公司能否能为最大的红利受益者都值得关注。

1 城市服务经济效益与社会价值并存,涉足多场景、多业态

自2017年习近平总书记提出“城市管理应该像绣花一样精细”,近年来国家和地方政府对城市管理、城市治理重视程度不断提高,各省市也相继出台相关文件推动城市精细化管理的落实。2018、2019年政府工作报告出都提出新型城镇化要加强精细化服务,2020年进一步提出“大力提升县城公共设施和服务能力”,另外,“全面提升城市品质”也被写进了十四五规划中。在城市管理、治理要求不断提高、深化的背景下,物管公司以“城市发展”为切入点,布局城市服务业务,长期发展空间可期。

根据碧桂园服务的定义,城市服务是以政府采购、公私合营、混合改制为交易形式,以公共服务为载体、以城市空间运营、产业支持发展、社区民生服务为主要领域,通过数字化赋能、智慧化手段,实现规模化、一体化运营,面向城市属地政府、企业、居民提供综合服务的集合总称。

从企业角度来说,城市服务业务是将企业、政府、公众利益统一起来,最终作用到城市发展、社会进步上,经济效益与社会价值并存。且相较于住宅、商业物业服务,城市服务进一步延申了服务场景和服务内容,涉足公共空间、公共资源、公共项目等,业态更加多元化,服务范畴更加广泛,包括市政环卫、城市公共空间管理、数字化建设等,细分领域众多。

2 碧桂园、万科领头,多家物业公司加入布局

碧桂园在行业率先布局城市服务领域,保利、万科、龙湖等紧随其后。2015年,碧桂园首次试水城市服务,进驻陕西省韩城市,是城市服务概念的首倡者和先行者。随后2018年发布了城市共生计划,致力于城市精细化管理,近几年来持续探索生态链模式和业务实施路径。万科则于2018年5月在横琴启动首个“物业城市”项目,城市服务业务探索正式起步。

2020年以来,城市服务布局加速,部分物管公司上升至战略层面。随着大批物业公司完成拆分上市,纷纷开始寻求服务边界的延申,加速规模和管理密度的增长,与此同时城市管理精细化需求提升,在此背景下,城市服务领域受到越来越多关注,成为行业战略转型升级的主要方向。

雅生活于2020年战略转型“智慧城市服务商”,由“雅生活集团”更名为“雅生活智慧城市服务股份有限公司”,成立了单独的城市服务产业板块。2021年,世茂服务也加快战略跟进,新增城市服务板块,并于10月29日正式发布城市服务业务发展蓝图,定位“世茂服务城市大管家”。此外,旭辉服务、滨江服务等也在2021年中报中提出发展城市服务业务计划。

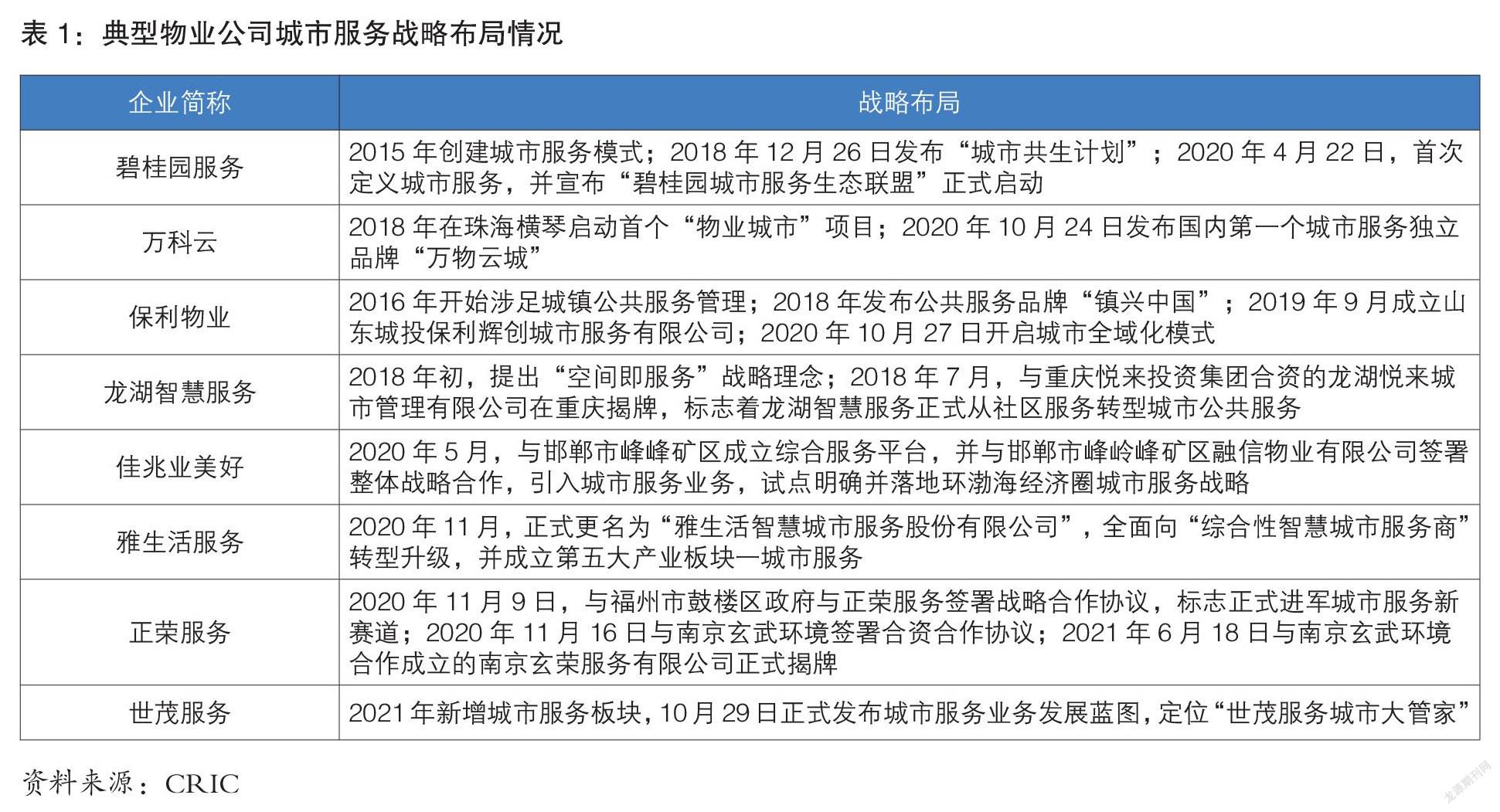

城市服务领域拓展受到了行业高度认同与关注,目前已有碧桂园服务、万物云、保利物业、龙湖智慧服务、佳兆业美好等数十家物业公司布局,预期未来将是物管公司在住宅社区、商业资产以外的另一核心赛道,见表1。

3 整体探索处于起步阶段,国企、央企前景看好

从布局成果来看,物管行业在城市服务领域的探索整体处于起步阶段,业务规模、效益占比都比较低。碧桂园服务的布局规模和收入贡献位于第一梯队,截至2021年6月30日业务覆盖超150个城市,上半年营收达到20.95亿元,占总收入18.1%,成为公司第二大收入贡献板块。相较前两年,2021年城市服务业务规模实现大跃进,主要是由于收购了满国、东飞两家环卫行业龙头公司。

万科、雅居乐服务、世茂服务等企业收入贡献基本都在个位数。万科目前业务范围已辐射北京、深圳、广州、雄安新区、成都、青岛、厦门、郑州、武汉等21个城市,2021年上半年智慧城市服务收入6.3亿元,占比6.1%。而世茂服务、雅居乐服务由于起步较晚,分别仅占到3.2%、2.6%。

从发展进程来看,物管公司在城市服务领域还有很长的路要走,目前来看,合作与收并购是业务开展和扩张最常见的路径。最典型的例子即碧桂园,通过收购环卫行业龙头公司,实现业务收入迅速增长。此外,2021年世茂服务也分别以对价5.11亿元、8.42亿元收购深圳深兄67%股权、金沙田60%股权。雅生活服务收购了北京慧丰51%股权、陕西明堂60%股权。正荣服务则是与福州高新区、南京玄武区建立长期合作关系,推动项目落地。

与传统住宅社区、商业业态不同的是,城市服务尽管也是资源依赖型业务,但是无法直接依赖母公司输血,更加注重政企合作与资源的承接。因此,具备国企、央企背景的企业在切入城市服务领域优势更加突出。另外,在城市精细化管理的要求下,政府选择服务商合作时,品牌、管理经验、能力都是最直接的筛选项,考验物管公司以及母公司在管理服务上的成果。可以预计,未来在城市服务领域,资源与能力将是两大决胜因素。

4 总结

在城市管理精细化背景下,城市服务业务迎来市场机遇,受到行业认同与关注。目前,物管行业在城市服务领域的探索整体处于起步阶段。城市服务业务更加注重政企合作与资源的承接,具备国企、央企背景的企业资源优势突出,对企业多场景、复合业态的专业化管理服务能力也提出更高的要求,物管公司需长时间的强化打磨与沉淀,匹配业务需求。

3095500589293

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

财讯(2018年20期)2018-05-14

艺术科技(2016年9期)2016-11-18

人间(2016年28期)2016-11-10

课程教育研究·学法教法研究(2016年21期)2016-10-20

科技视界(2016年21期)2016-10-17

科学与财富(2016年28期)2016-10-14

农民致富之友(2009年4期)2009-04-28