电子商务视角下移动支付的风险及对策

2021-03-26 06:50崔洁

科技经济导刊 2021年6期

崔 洁

(甘肃财贸职业学院,甘肃 兰州 730000)

在电子商务交易中,移动支付具有操作便利、隐私性强等特点,得到了人们的欢迎,甚至逐渐发展成为人们必不可少的支付手段。但开展电子商务,应当认识到移动支付过程中存在的风险,通过有效应对避免事故的发生,才能使消费者权益得到保护,从而使电子商务和移动支付维持健康发展。

1.电子商务视角下移动支付发展分析

在互联网技术得到普及应用背景下,电子商务取得了蓬勃发展,使人们的消费方式发生了变化。根据《中国互联网络发展状况统计报告》发布的数据可知,截止2020年6月,国内网络购物用户规模达到7.49亿,而网络支付用户规模达到8.05亿。由此可见,网络支付成为了电子商务最主要的支付形式,并且快速从线上向线下渗透。而随着微信、支付宝等第三方移动支付平台的快速发展,移动支付成为了电子商务平台常见应用场景。2016年,中国移动支付用户规模达到4.62亿,发展至2019年达到7.33亿,支付宝和微信两大寡头为用户提供的第三方移动支付服务达到了7200亿笔,占据移动支付份额93.8%。而随着5G网络进入商用阶段,移动电子商务将得到进一步发展,移动支付也将得到全面持续发展。

2.电子商务视角下移动支付的风险分析

2.1 技术风险

从电子商务视角来看,移动支付有关技术发展时间尚短,造成支付过程需要承担相应技术风险。从总体上来看,移动支付可能发生的支付风险有两类,一类为平台技术风险,另一类为支付技术风险。

目前,国内手机用户主要通过Google公司开发的Android系统下载微信、支付宝等各种应用软件,开展移动电子商务活动。而Android系统开放性较强,应用产品来源广泛,存在较多安全漏洞。黑客通过安全漏洞,能够入侵用户数手机获得账户、密码等信息,造成用户在进行移动支付时可能出现资金丢失风险。

从支付宝等平台使用的支付技术来看,指纹识别、面部识别等技术陆续得到了应用,可以代替密码完成用户身份识别。指纹、虹膜等生物特征具有唯一性,可以代替密码完成用户身份识别,用户通过认证这些信息可以直接完成转账和消费,从而加强用户财产保护[1]。但在生物特征识别技术标准尚未建立的情况下,用户可能在移动支付平台留存个人数据或信息。一旦指纹等核心隐私数据泄露,将给用户带来较大安全风险隐患,因此生物特征识别技术应用的安全性、准确性仍然有待评估。

2.2 操作风险

在移动支付成为常见电子商务交易操作方式的情况下,隐含诸多操作风险。从风险类型上来看,可以划分为二维码诈骗风险、无线连接风险。

在消费者通过电子商务平台消费时,由于平台相对开放,能够随意进行移动支付指令传输,造成用户可能因扫描不法分子传送的二维码等活动链接承受账户资金被盗窃的风险。借助平台的操作漏洞,不法分子将以“奖励”、“赠送”为名,欺骗用户打开各种连接,造成个人信息泄漏。此外,不法分子也可以利用二维码在用户手机中植入木马等病毒,对用户用于支付认证的短信验证码等信息进行获取[2]。在平台交易过程中,用户时常会通过支付宝、微信等平台扫描二维码,而同时却不具有判断连接恶意与否的能力,造成用户随时面临资金被转移的威胁。

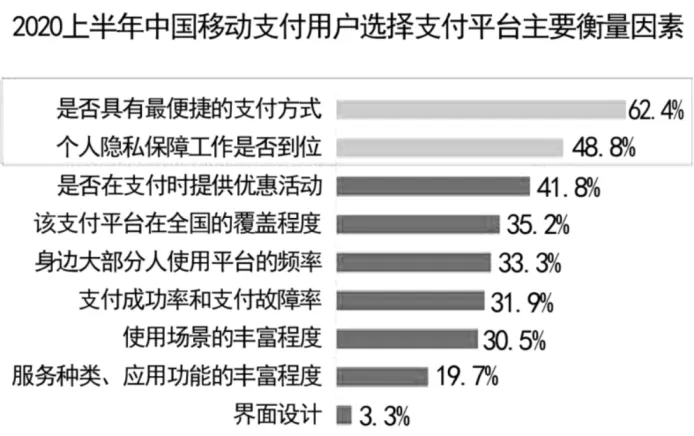

在尚未实现“流量自由”的情况下,用户开展电子商务活动中时常需要连接无线网络。由于安全意识较弱,部分用户甚至会在进入公共场合后直接连接无线网络进行电子交易操作[3]。黑客通过设置钓鱼无线网络,能够使用户在连接网络时绑定手机号和输入个人信息,导致用户信息泄露。部分黑客可以直接通过网络监听用户手机,在用户进行移动支付时实现资金盗刷[4]。如图1所示,为艾媒咨询发布的《2020上半年移动支付行业研究报告》中的调查结果。对于用户来讲,选择移动支付平台时首先考虑的往往不是隐私保护问题,而是支付方式是否便捷。相较于支付平台,免费WIFI存在的安全风险更高,但相当一部分网民对此却一无所知,造成移动支付存在较大操作风险[5]。

图1 用户选择移动支付的因素调查结果

2.3 法规风险

无论是电子商务还是移动支付,都属于新兴事物,所以在立法和执法监管方面仍然存在较多空白,造成移动支付需要承担相应法规风险。

从立法层面来看,有关移动支付的相关法律法规尚未得到完善,造成个人和企业行为难以得到有效约束。受这一因素影响,用户在开展移动电子商务交易时容易面临隐私被泄漏风险。因为在移动支付平台注册时,用户需要填写真实姓名、身份证号等信息[6]。受利益诱惑,平台员工可能利用自身职业之便出卖信息。而大数据等技术的广泛运用,造成用户个人数据被随意使用,给用户信息安全带来了较大挑战。但因为法律不健全,用户合法权益难以得到有效维护。

从市场监管角度来看,移动支付带有隐秘性特点,给法规制度落实带来了困难。在开展电子商务交易时,用户会将资金放在第三方平台上。而按照现行《非金融机构支付服务管理办法》等规定,难以对平台操作进行全面监管,给平台或平台员工违规挪用资金提供了机会,造成用户需要承担一定资金风险[7]。此外,移动支付机构仅从技术层面确保交易安全,并不关注商户入网审核、跟踪管理等工作,也造成移动支付平台被不法分子用于注册空壳公司,开展非法转移资金、洗钱等犯罪活动。

3.电子商务视角下移动支付的风险应对

3.1 技术风险应对

为使移动支付技术风险得到有效控制,应加快智能手机系统平台及安全保护软件的研发,通过扫描等功能及时发现系统安全漏洞和病毒,并通过技术处理加强用户隐私安全保护。针对Android系统碎片化严重的问题,目前使用效果较好的软件包含360手机安全卫士、手机管家等,能够修复手机漏洞,强制卸载恶意手机插件,为用户开展移动支付业务提供安全保障[8]。在生物特征识别等新技术运用方面,应尽快在移动支付领域制定行业统一标准,使支付技术的识别精度得到提高,拥有足够防伪能力,可以为用户身份验证结果的准确性提供保证。结合移动支付业务特征,提出用户生物特征科学采集流程和存储管理办法,能够避免用户核心隐私信息被过度使用,继而使用户个人权益得到保护。此外,需要加快针对电子商务和移动支付平台的安全防护技术开发,有效实现恶意链接的访问防治,运用技术手段加强支付安全管理。随着技术的不断发展,应做到持续更新安全防护技术,使各种技术漏洞得到及时弥补,继而使平台技术达到国家安全标准。

3.2 操作风险应对

在操作风险应对上,应加强民众教育引导,使民众使用移动支付的安全风险防范意识得到提高。结合这一目标,相关部门应联合电子商务企业、移动支付企业等开展安全教育活动,使企业履行社会责任,选派专家学者深入社区以讲座、培训等方式向民众介绍移动支付操作风险,模拟展示各种移动支付诈骗案件,使民众辨别风险的能力得到提高[9]。在掌握移动支付操作基本常识后,民众可以拒绝向陌生人转账或安装可以手机软件,提防各种套路销售模式,做到从官方应用商店下载APP。加强民众网络教育,能够使民众在进入公共场所后不利用免费网络开展支付互动或绑定账号,重视个人隐私信息保护。而电子商务平台和移动支付平台有义务提醒用户注意各种网络诈骗行为,就支付过程中遇到的软件故障、人为操作失误等情况进行解读,为用户科学操作提供规范指导,使用户合法权益得到有效维护。此外,应使无线网络建设得到完善,引入PKI等机制提供安全服务,使用户通过网络开展移动电子商务活动的需求得到满足[10]。

3.3 法规风险应对

为加强移动支付法律风险应对,需要对有关法律法规进行完善,推动移动支付业务的正规化发展。在立法方面,应出台细则加强用户核心数据、支付操作过程保密性等各方面的监管,使用户在遭受合法权益侵害时能够寻求法律保护。针对支付机构,应建立完善准入、退出等机制,加强机构审核和监管,保证平台达到基本资质要求。在平台日常监管方面,需要定期或不定期对业务和技术等各方面进行检查,发现是否存在挪用用户备付金等违规操作。一旦发现违规行为,立即责令机构整改,严重违规应将机构清退出市场,以免引发重大经济损失。为加强执法监管,需要建立完善移动支付监督管理体系,实现与公安系统联动,共同进行移动支付平台的评估监管。从用户注册开始,对支付平台进行评估,引入大数据等技术加强平台数据采集和分析,能够及时发现平台违规操作等异常行为,通过风险提示加强支付交易监管。运用技术手段加强商户巡检和评价,也能防止支付平台用于违法途径。

4.结语

发展移动电子商务,将移动支付当成是主流支付方式,应实现风险全方位分析。增强技术安全性,通过宣传教育提高用户安全意识,引导用户进行科学操作,能够降低数据泄露风险,保障用户账户安全。此外,通过完善立法和加强市场监管,能够使移动支付活动得以在相对安全的环境中开展,为行业发展提供有力支撑。

猜你喜欢

今日农业(2021年21期)2022-01-12

现代装饰(2020年8期)2020-08-24

中国外汇(2019年23期)2019-05-25

时代金融(2017年1期)2017-02-13

商用汽车(2016年11期)2016-12-19

山东工业技术(2016年15期)2016-12-01

商用汽车(2016年5期)2016-11-28

非公有制企业党建(2016年1期)2016-07-19

商用汽车(2016年6期)2016-06-29

商用汽车(2016年4期)2016-05-09