光明乳业:募资扩产平抑成本上涨

2021-03-31 04:31股市动态分析

股市动态分析 2021年6期

股市动态分析

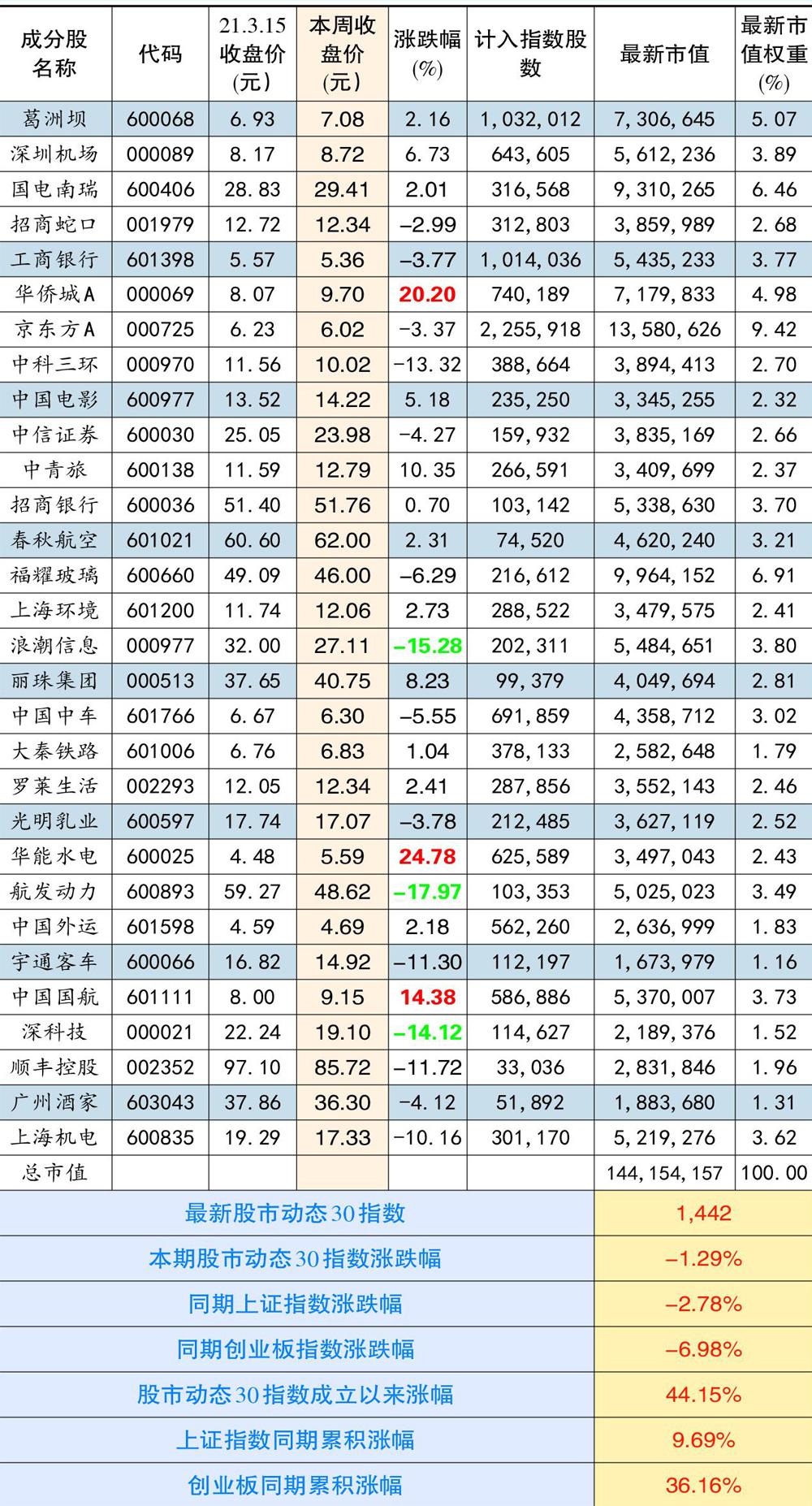

本期股市动态30指数收于1442点,较上期下跌1.29%,同期上证指数下跌2.78%,创业板指数下跌6.98%。成分股中,华侨城A、华能水电和中国国航等个股涨幅靠前。航发动力、浪潮信息和深科技涨幅靠后。

个股点评:

光明乳业(600597):公司近期公布关联交易和定增方案,拟向包括光明食品集团在内的不超过35名特定投资者定增3.67亿股,预计募资19.3亿元用于上游奶源项目投建以及补充流动资金。其中控股股东光明食品集团将认购实际发行数量的51.73%,认购完成后控股股东及一致行动人持股比例仍为51.73%。

本次募資扩产项目包括淮北1.2万头奶牛牧场,宁夏中卫1万头、阜南县7000头和哈川二期2000头等。预计投产后公司自有奶牛数量将从7.5万头提升至10.6万头。

光明此次定增可谓是一举两得:一是根据农业部的数据,截止3月10日,国内生鲜乳价格达到4.28元/公斤,已经超越了2014年初的最高水平。由于上游资源属性突出,供给偏紧,中长期看价格呈向上趋势。加速上游奶源建设,有利于平抑奶价上涨,缓解奶企成本压力。二是低温奶新种类最近几年兴起,低温奶由于保质期短,需要低温存储运输,奶企需要有临近市场的工厂和牧场做配套。光明乳业在低温奶领域市占率第一,全国性奶源配套建设将有效保障低温奶原料的供应和质量,为进一步增强公司主业提供保障。

此外,公司还发布了关联方股权收购公告,拟以188.45万元收购鼎瀛农业100%股权,拟以5143.18万元收购鼎盛农业100%股权,前者2020年收入3113万元,净利润亏损685万元,后者2020年前三季度营收2941万元,净利润295万元,二者均属于控股股东旗下。两家公司业绩良莠不齐,但主营均为首蓿草等饲料种植,在目前饲料价格持续上涨背景下,此次收购将有力支撑中游牧场的扩产。

春秋航空(601021):低成本高效率运营是公司中长期竞争力,这一点在2020年疫情肆虐背景下显得尤为突出。

从数据上看,2020年公司的ASK同比仅下滑13.4%,其中国内增长25.2%,国际下降82.3%;RPK同比下滑24%,但国内是增长9%;分季度看:公司Q1-Q4,ASK增速分别为-22%、-26%、-4%及-4%,RPK增速分别为:-39%、-39%、-11%及-10%,均是逐季恢复。春秋国内航线ASK同比连续5个月50%+增长,远超行业的运力投放体现公司航网调整灵活性与韧性。全年客座率方面,春秋也保持领先姿态,全年春秋(79.7%,-11.1%)>吉祥(75.2%,-10%)>南航(71.5%,-11.4%)>东航(70.6%,-11.5%)>国航(70.4%,-10.6%)

进入2021年,后疫情时代各航司经营修复成为行业重点。近期公司披露了2月份主要运营数据,由于2月份夹了个春节假期,且今年春运民航发送旅客量同比还下降了51.5%,因此2月甚至前两个月的运营数据表现,都可以大致看出公司后疫情时代经营的恢复情况。

单月来看,2月公司ASK同比增长75%,RPK同比增长101%,其中国内ASK同比增长130%,RPK同比增长159%。2月平均客座率为73.17%,同比增长9.48%,其中国内航线同比增长8.17%。在货运方面,货运ASK同比增长93%,货邮周转量50%。

从前两个月的数据看,ASK同比增加6.71%,RPK微降0.75%,货邮周转数同比增加17.3%,客座率71.59%,同比下降5.38%。在这些数据中,RPK的恢复最为出色。2月份公司RPK已经恢复至2019年的69%,前两个月恢复至70%,其中国内航线的RPK已经恢复到2019年的103%,1-2月累计恢复至107%,已经超过了疫情前的水平。

罗莱生活(002293):据中泰证券跟踪数据,2021年1-2月在冷冻气候、春节延后且防疫限流,以及低基数的多重因素下,家纺行业销售快速增长,阿里平台(天猫&淘宝)销售额同比增速为85%,其中销售量同比增长68%,均价同比增长10%,在终端需求复苏驱动下,预计全年家纺行业有望延续增长趋势。期内罗莱在天猫旗舰店销售同比增长154%,成交额及同比增速位居行业前列,一季报业绩或有不错表现。(见下图)

中国国航(601111):国航公布了2月份经营数据,整体数据相比春秋航空逊色不少,主要还是收入占大头的外航线还没全面恢复,其实国内航线增势还是不错的。2月份公司ASK同比增长21%,RPK同比增长45%,其中国内ASK同比增长124%,RPK同比增长179%。客座率为61.6%,同比增长10.1%,行业居倒数第二,与吉祥航空持平。

短期来看,公司的主基地在北京。两会结束后,出入京自3月16日起无需再出示核酸证明,京沪等商务线预定量及票价快速修复,预计拉动近期的商务出行需求(尤其是北京)快速反弹,同时清明、五一假期的旅游和返乡需求亦有望显著反弹。国航是北京地区占比最高的航司,后续修复弹性最大。

国际航线方面,国航也是国际航线占比最高、国际客运航线优势最大的航司,随着美国等主要疫情爆发地的疫苗接种进度大超预期,预计国际航线恢复快于预期,这方面国航的反弹空间是最大的,其数量偏高的宽体机在疫情期间的负面影响亦有望随之逐渐消除。

顺丰控股(002352):公司日前发布2020年业绩报告,全年实现收入1539亿元,同比增长37%,实现归母净利润73.3亿元,同比增长26.4%,扣非后净利润为61.3亿元,同比大增45.7%,单季度看,Q4收入为443亿元,同比增长32%,扣非后净利润10.3亿元,同比增长47.6%。

全年公司完成业务量81.37亿件,同比增长68.5%,市场份额9.76%,相比2019年提升2.15%,市占率的提升主要得益于电商件开拓以及高端消费线上化趋势加速。与行业对比,公司68.5%位居行业第一位,快递收入36.5%的增速,也是行业第一,龙头地位显著。

猜你喜欢

音乐天地(音乐创作版)(2022年6期)2022-10-14

上海铁道增刊(2022年1期)2022-07-27

公民与法治(2020年18期)2020-10-28

少年漫画(艺术创想)(2020年4期)2020-08-24

华人时刊(2019年23期)2019-05-21

证券市场周刊(2018年42期)2018-12-01

铁道运输与经济(2018年3期)2018-03-20

剑南文学(2016年11期)2016-08-22

兽医导刊(2016年12期)2016-05-17

中国乳业(2010年11期)2010-08-15