2020年全年人民币贷款增加19.63万亿元

2021-04-02 10:14

证券市场红周刊 2021年3期

中信证券:12月金融数据整体表现不及市场预期,其中受非标产品集中到期的影响,社融增速回落0.3个百分点至13.3%,而财政存款的投放不及预期也拖累M2增速回落0.6个百分点至10.1%。往后观察,我们认为实体经济需求的向好仍将支持今年初银行信贷的平稳增长,M2增速亦有望在短期趋稳,但去年同期政府债净融资的高基数或将继续拖累开年的社融表现。

华泰证券:虽然2021年1月信托压降压力减弱,但政府债同比少增可能使2021年1月、甚至一季度社融同比增长均有下行压力,鉴于2020年一季度社融基数较高——当季新增社融11万亿元、新增政府债融资1.5万亿元。往前看,我们关注2021年新增政府债额度、地产相关政策对按揭贷款的影响,以及12月以来流动性放松对短期融资是否有稳定作用。但就2021年上半年的周期强度而言,我们重申此前增长环比高于趋势增长率的判断,尤其考虑到一季度外需增长、顺差同比大幅走阔将对名义增长和企业盈利带来较大的提振。

浙商证券:信贷數据稳健主因企业中长期贷款及票据贴现的支撑,社融下行超预期主要受非标拖累。M1增速下行体现的是平台公司及地产企业融资受限,M2增速回落或受财政支出力度不足的影响,基础货币、货币乘数的视角看,超储率过高可能压低货币乘数。展望未来政策方向,预计春节后货币政策将由宽货币向稳货币切换,一季度紧信用基调逐步明确。

海通证券:走过顶点后,12月社融存量增速加速回落,录得13.3%。我们认为,2021年宏观政策的大方向为宽货币、紧信用、调结构,在此前报告中,我们详细阐述了企业、居民、政府三大部门的信用都将面临收紧,而12月的社融数据也印证了紧信用的进程已逐步开始。考虑到今年政府债发行的延后,以及去年同期的高基数,国企融资回归正常,房地产贷款融资监管趋紧,我们预测,今年一季度社融增速或将明显回落,不排除从当前的13%以上,回落至12%附近。随着社融的回落,经济的下行压力也会逐渐体现。

中国银行:央行相关负责人近期表示,2021年货币政策“稳”字当头,要尽可能长时间实施正常货币政策,保持正常的、向上倾斜的收益率曲线。这意味着在经济持续复苏背景下,与2020年相比,今年货币政策整体将边际收紧,M2、社融增速料将稳中有降,但为确保政策连续性和稳定性,二者增速不会明显下降,要确保能够满足实体经济融资需求,匹配于名义GDP增速。

图说

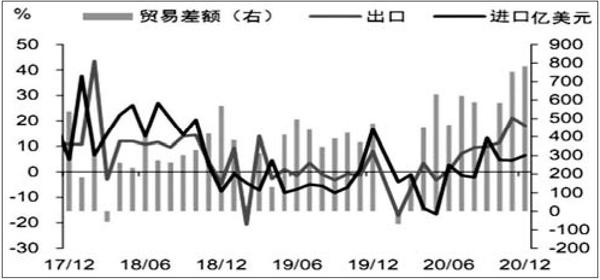

2020年12月份,中国出口金额(美元口径)同比增长18.1%;进口金额(美元口径)增长6.5%;贸易差额为781.7亿美元。海外节日消费需求“旺季”结束导致12月消费品出口回落,海外经济复苏带动生产相关商品出口高增,总体出口超预期增长。12月进口增长强劲,主要体现国内经济需求有较强支撑,短期因素进一步推升了进口需求。向后看,内外经济增长向好趋势延续会带动进出口景气持续,叠加2020年一季度疫情冲击造成的低基数,预计2021年进出口高速增长的趋势仍将持续。

——摘自中信证券宏观经济研究报告

猜你喜欢

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

今日财富(2019年33期)2019-12-10

文萃报·周五版(2019年13期)2019-09-10

证券市场红周刊(2018年30期)2018-05-14

投资与理财(2018年5期)2018-05-10

大陆桥视野·下(2017年8期)2017-09-19

海峡科技与产业(2017年4期)2017-05-24

劳动保护(2015年6期)2015-06-16