金嗓子“哑嗓”

2021-04-24 16:33孙晨

经理人 2021年12期

孙晨

“保护嗓子,请用金嗓子喉片,广西金嗓子!”

这句广告词让广西金嗓子声名远播,成为国内家喻户晓的品牌,是一代人的回忆,不过,经营该品牌的公司已经进入退市倒计时了。

10月29日,港股金嗓子(金嗓子控股集团有限公司;06896.HK)发布私有化公告。根据公告,要约人(一间由创办人控股公司及亚赋控股公司间接全资拥有之公司)与金嗓子拟通过协议安排方式将公司私有化,按每股2.8港元的注销价予以注销,资金由亚赋基金提供。

要约收购完成后,金嗓子的现有业务不会发生变化,江佩珍儿子曾勇创办的海外信托机构、亚赋基金分别持有金嗓子的股份比例为70.72%、29.28%。金嗓子预计在2021年12月15日(星期三)上午九点撤销在联交所的上市地位。

对于退市的理由,金嗓子总结到,上市五年以来,公司的财务业绩喜忧参半,推出的新产品吸引力不足,导致股价下跌,股份交易流动性日益不足。

从上述总结来看,金嗓子对自身的认知还是较为到位,不过,值得思考的是,从辉煌到落幕,金嗓子在哪个环节出现了问题,此外,退市之后,又该何去何从?

讨论金嗓子的兴衰,一切还要从其创始人江佩珍谈起。

1946年,江佩珍出生于广西平南,在其刚满13岁时,因母亲早逝且家庭贫困等多重因素下,迫使其进入了柳州市糖果二厂当学徒,开启了社会生涯。

凭借着优异表现,江佩珍一步一脚印,完成从学徒、组长、青年班长、车间主任、工会与女工委员的蜕变,到1979年2月,33岁的她被任命为厂长。

担任厂长的江佩珍,带领技术人员奔赴德国、法国等先进国家学习新技术,引进先进的生产线,糖果二厂得以创造出了中国多个“第一颗”,例如果酱夹心糖、花生巧克力、酒心巧克力等。

在江佩珍的领导下,糖果二厂取得了不菲的成绩。数据显示,1984年,糖果二厂的年产量达165000吨;1988年,产值达到9700多万元。而江佩珍个人也在不断进修,1992年取得了高级经济师资格证书。

也是1992年,伴随着原材料上涨、假冒产品频出不穷,再叠加“多吃糖不利于健康”等言论,让糖果二厂销量急剧萎缩,一度陷入濒临破产的局面。

彼时,一场企业家座谈会让江佩珍认识到了科技创新的重要性,要凭借科技产品改变这种情况,为此,其亲赴上海华东师范大学寻找科研专利,以求寻得新突破。期间,江佩珍与生物学家王耀发教授相识,两人一拍即合,在进行深入交流后,后者将其正在研制的一个专治慢性咽病的配方无偿赠送给了糖果二厂,也因为如此,才有了后来大名鼎鼎的非处方药“金嗓子喉片”,同时,王耀发的头像也无偿地印在了该产品的包装盒上面。

1994年,由江佩珍发起众筹,集资780万元成立了广西金嗓子制药厂,主要生产金嗓子喉片。金嗓子喉片上市后不久,便迅速占领市场,市占率在同类产品中居第一位。

能够取得该成绩与江佩珍斥巨资投放广告不无关系。多家媒体报道,其在1995年拿出500万元在央视投放广告,并在次年实现营收破亿的成果。

1998年,经柳州市人民政府批准,由糖果二厂、广西金嗓子制药厂改制而来的广西金嗓子有限责任公司(简称:金嗓子)成立,江佩珍及其儿子曾勇成为该公司的实际控制人。

2015年7月15日,金嗓子在港交所上市。

成功上市,是对金嗓子前些年经营成绩的肯定,不过,上市是起点,不是终点。借助上市,企业可以拓宽自身的融资渠道,弥补诸多不足,是企业做大做强、成就百年基业的基础,而从金嗓子上市五年后退市来看,其没能借助上市优势壮大自身。

作为中国润喉糖的第一品牌,金嗓子有着得天独厚的优势。根据欧睿报告,金嗓子的专有配方润喉片在2014年的市场份额约为25.8%,是当之无愧的市场一哥。

不过,该数据辉煌的背后是,金嗓子产品单一的问题十分突出。2012年至2014年,其产品金嗓子喉片的销售额占总销售额的比例分别为92.4%、92.4%、90.6%,其他主要药品包括银杏叶片、金银三七胶囊及复方百部止咳颗粒等占其销售的比例较低,分别为1.7%、1.3%、1.3%。

回顾历史,金嗓子上市后的业绩情况总体呈现不增反降的趋势。

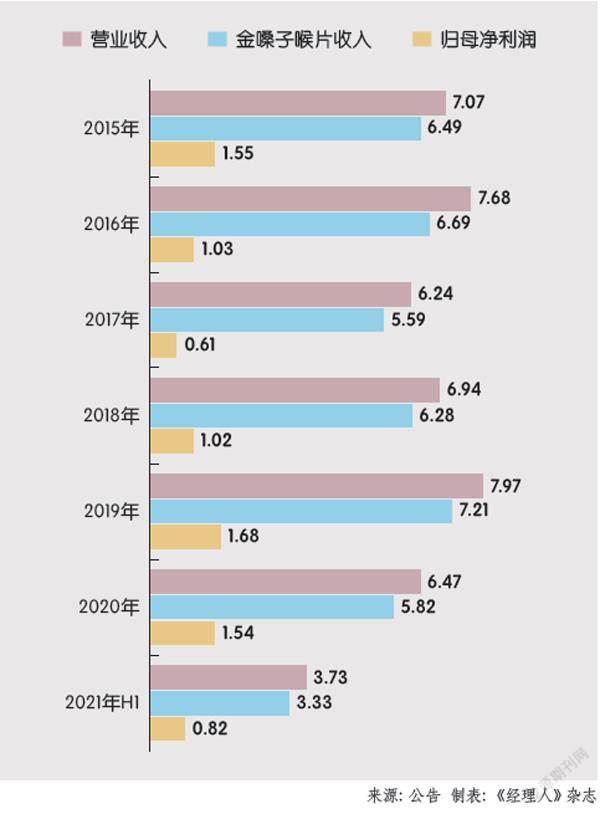

2015年至2020年,金嗓子的营业收入从7.07亿元下降至6.47亿元,累计下滑幅度为8.49%,净利润从1.55亿元增加至1.54亿元,下降0.65%。具体来看,金嗓子的营业收入、归母净利润分别在2019年达到最高值,分别为7.97亿元、1.68亿元(如表1)。

需要指出的是,金嗓子喉片一直是金嗓子营业收入的主要来源,2015年至2020年期间,实现的营业收入分别为6.49亿元、6.69亿元、5.59亿元、6.28亿元、7.21亿元、5.82亿元,占总营收的比例分别为91.8%、87.12%、89.58%、90.49%、90.46%、89.95%。以此来看,金嗓子一直没能改变产品单一的情况。

虽然金嗓子喉片是金嗓子营收的大头,但是其销量则是逐年下滑的。数据显示,金嗓子喉片的销量从2015年的1.29亿盒下降至2020年的0.91亿盒,下降幅度为29.46%,导致其销量下滑的因素很多,其中不可忽视的是产品价格的不断上涨。

2015年至2020年,金嗓子喉片每盒的單价分别为5元、5.4元、5.5元、6元、6.4元、6.4元,累计涨幅28%;另外,其同期的金嗓子喉宝系列产品的价格也在上涨,分别为4.2元、4.4元、4.9元、5.2元、5.2元、5.5元,累计涨幅30.95%。

对比来看,金嗓子的销售成本从2015年的1.85亿元下降至2020年的1.71亿元,降幅为7.57%。其中包装材料从0.74亿元增加至0.75亿元,原材料从0.41亿元增加至0.43亿元、劳工成本从0.53亿元下降至0.39亿元,增长率分别为1.35%、4.88%、-26.42%。

产品价格的不断上涨让金嗓子的金嗓子喉片、金嗓子喉宝系列产品的毛利率长期维持在高位,前者的毛利率在76%上下小幅波动,而后者2020年的毛利率为64.1%(2015年为49.6%)。

不过,从上述金嗓子喉片的销售数据逐年递减分析,金嗓子后续想要依靠提升产品价格来保持毛利率会越来越难,截至今年上半年,其金嗓子喉片的单价为6.4元,与近两年价格一致,而其金嗓子喉宝系列产品单价下降,为5.2元。提价保利润、维持高毛利将成为过去。

事实上,金嗓子在近几年也尝试着推出新产品,改变产品单一的情况,不过,效果不理想,甚至于让公司陷入品牌信誉危机。

表1 金嗓子历年营业收入与净利润(单位/亿元)

2016年上半年,定位“清嗓润喉”的金嗓子植物饮料系列产品正式推出。在当年,金嗓子来自销售其他产品的收益为0.45亿元,同比增加0.26亿元,主要是该产品推出所致。不过,同期的销售及分销开支费用大增,为3.19亿元,同比增加0.64亿元,原因是投放该系列产品的广告增加所致。植物饮料产品的亏损也导致金嗓子当年的归母净利润大幅减少约0.52亿元。

次年,金嗓子来自销售其他产品的收益为0.17亿元,同比减少0.28亿元,主要是植物饮料销售减少所致;同期的销售及分销开支费用为3.06亿元,同比减少0.14亿元,主要是植物产品投放的广告减少。在随后的三年财报中,金嗓子在管理层讨论及分析中,关于植物饮料产品的经营情况分析越来越少。另外,在天猫中已经搜索不到该类产品。

以此来看,金嗓子的植物饮料策略以失败告终,但需要指出的是,金嗓子旗下公司广西金嗓子食品有限公司(简称:金嗓子食品)却因不支付广告费用而成为被执行人,江佩珍也被限制高消费。

根据裁判文书,2019年7月,法院判决金嗓子食品向原告星空华文国际传媒有限公司广告费5167万元。同月,因金嗓子食品有履行能力而拒不履行生效法律文书确定义务而成为被执行人以及被限制高消费。9月11日,关联对象江佩珍等也被限制高消费。目前,上述限制高消费已经被撤销。

江佩珍被限制高消费事件让市场联想到,金嗓子与知名球星罗纳尔多之间的广告“罗生门”事件。2003年,罗纳尔多代言了金嗓子喉片,但在2007年,其表示未接受该广告代言,准备起诉金嗓子和央视,后续没有下文。不过,金嗓子之后以1430万元的代价邀请了罗纳尔多的老乡卡卡作为代言人,但广告效果不及罗纳尔多。

多年之后的今年,金嗓子在官网发布严正声明,称自2003年起,公司先后与罗纳尔多签署多份协议,约定罗纳尔多先生担任金嗓子产品在中国的代言人,并同意金嗓子将其肖像用于电视广告。不存在网络传言江佩珍“忽悠罗纳尔多”等情形。

同时,对于江佩珍被限制高消费事件,金嗓子称与某传媒公司达成和解,已经履行全部付款义务。对于私有化计划,金嗓子称是私有化发起人自主商业决策,属于正常市场行为。

从登陆资本市场再到私有化退市的结局,金嗓子的产品单一风险、新品推出不利、品牌声誉危机在其中扮演着十分重要的角色,没能够给市场“新故事”,也让其股份交易流动性日益不足,上市带来的融资优势逐渐丧失。

上市不是终点,退市同样不是终点。从上市到退市,企业需要面临更大的压力,压力不单单来源企业自身,更多的是来自于外界舆论。这种情况下,金嗓子该何去何从?

直至退市,金嗓子约90%收入还是来源于金嗓子喉片,但销量是持续下降,一种可能是伴随着产品涨价,消费者转而消费其他产品,这也说明部分用户对金嗓子喉片的忠实度并不高,品牌溢价率也没有想象中的那么高,金嗓子的涨价策略不再行得通。在原材料涨幅不大的情况下,若后续强行涨价,只会取得适得其反的效果,即,金嗓子喉片会进一步失去更多用户。

目前,金嗓子喉片的主要竞争产品包括京都念慈菴总厂有限公司的京都念慈庵润喉糖、吉百利(中国)食品有限公司的荷氏薄荷糖、桂林三金药业股份有限公司的西瓜霜含片、江中药业的草珊瑚及亮嗓、华素制药股份有限公司的华素片、王老吉润喉糖、桂龙药业的慢严舒柠。

根据华经产业研究院数据,在2019年中国润喉糖/片品牌力指数排名中,第一至第六名的品牌分别为京都念慈菴、荷氏、金嗓子、绿箭、王老吉、慢严舒柠,位居第三的金嗓子,品牌力有待提升。

在天猫输入关键词“润喉”搜索,销量前十的润喉品牌中没有出现金嗓子喉片或者喉宝,而京都念慈菴(月合计销量5万+)在前十中独占两席,慢严舒柠(销量2万+)、龙角散(4万+)也在前十之列。金嗓子喉片排在第十七位,销量为9000+,与上述品牌差距较大,这或许也与金嗓子喉片以线下经销为主有关。

后续,金嗓子需要加强自身的品牌知名度,这意味着需要大额的广告费用支出,同时,需要跟上时代,改变传统的投放策略,将重心转向手机APP端。当然,最重要的是,广告只是将产品广告而知,留住用户最终依靠的是产品,毕竟打铁还需自生硬,这需要持续的研发投入做支撑。

上市是起点,不是终点。借助上市,企业可以拓宽自身的融资渠道,弥补诸多不足,是企业做大做强、成就百年基业的基础,而从金嗓子上市五年后退市来看,其没能借助上市优势壮大自身。

2015年,金嗓子在年报中称拟于未来三年投放6500万元用于研发活动,但最终用于研发的费用与其计划有很大出入。数据显示,2015年至2020年,金嗓子的研发成本分别为228.9万元、172.4万元、208.9万元、219.5万元、289.4万元、279.3万元,六年合计1398.4万元。对比来看,其同期的销售费用分别为2.55亿元、3.19亿元、3.06亿元、2.9亿元、3.08亿元、2.53亿元,合计17.31亿元。六年合计的研发费用占同期的销售费用的比例为0.81%。

作为一家药企,金嗓子如此不重视研发,新品推出不利也是理所当然的事情,更重要的是,如此低的研发费用如何让公司根据市场需求及时开发出新产品?

去年12月,金嗓子再度推出新品——金嗓子肠宝(固体饮料),查询天猫发现,该产品的月销量寥寥,为个位数,其中20条装289元、10条装149元的销量分别为2笔、5笔。该产品能够坚持多久?

对比来看,白云山(王老吉母公司)、江中药业在2020年用于研发费用的支出分别为6.12亿元、0.56億元,远远高于金嗓子279万元的研发费用,完全不具备可比性。

回首历史,金嗓子基本没有能够拿得出手的产品,而其被广为人知的金嗓子喉片能够生产出来,还是因为王耀发将配方赠予的缘故。退市之后的金嗓子,若没能做出改变,仍然持续重营销、轻视研发,结局已然注定。

猜你喜欢

文萃报·周五版(2021年44期)2021-12-06

中国品牌(2021年6期)2021-08-06

中国石油石化(2020年21期)2020-11-19

海峡姐妹(2020年1期)2020-03-03

作文与考试·小学低年级版(2019年2期)2019-01-31

足球周刊(2017年26期)2018-04-16

今日重庆(2017年2期)2017-03-04

中成药(2014年11期)2014-02-28

环球时报(2010-01-22)2010-01-22

中国青年(1954年9期)1954-08-29