清单督导制在内部经济责任审计工作中的实践与探索

2021-06-11 06:44付淑威高级会计师高级审计师博地控股集团浙江杭州320000

商业会计 2021年7期

付淑威(高级会计师/高级审计师)(博地控股集团 浙江杭州 320000)

一、建立风险清单督导机制的现实意义

风险清单督导机制是审计机构利用历年审计积累的审计成果资源,按问题性质或领域梳理审计发现的典型性、普遍性、倾向性问题,动态编制风险负面清单,明确告知被审计单位清单内容为以后对该行业或领域审计的重点,督促被审计单位按清单内容加强自我监管的一种开放式审计工作机制。

(一)整合内部审计资源,协同实现审计全覆盖的有效机制。风险清单督导机制本质上是通过清单明晰职责分工、形成监督合力、提高审计效率的一种机制。一方面,审计机构通过编制风险清单督促内部审计加强自我监管,将对清单中典型性、普遍性、倾向性问题的监督职能有效转移由内部审计履行,是重新分工、形成合力,解决内部审计任务繁重与力量不足矛盾的协作机制。另一方面,编制风险清单既明确了内部审计工作重点,提高了内部审计工作效率,又可使审计机构将精力更多地投入到履行新的更高层次的职责与使命中,形成监督层次上纵向的全覆盖。

(二)深化审计成果应用,有效实现预警预防作用的开放式审计。风险清单督导机制发挥风险清单的警示预警作用,可帮助被审计单位更好地找准问题、把控风险,引导内部审计定期或不定期地开展风险点的梳理与识别,使内部审计更加注重风险的识别与防范,真正实现审计由事后监督向事中、事前防控的转变。

(三)优化内部审计环境,推动内部审计内生性发展的有效举措。事先告知被审计单位风险清单的内容,明确今后内部审计对该行业或领域审计的重点,特别是明确与领导干部经济责任审计评价紧密挂钩,审计发现违反清单问题越多,评级越差,则可从机制上倒逼各单位重视内部审计的自我监督预防作用。同时,内部审计机构与被审计单位协同是互促共进的过程,不仅有助于提高内部审计的工作水平,扩大内部审计工作的影响,也将提高内部审计的地位及其监督能力,从而引导各单位进一步重视内部审计工作,促进内部审计工作主动有序地开展。

(四)深化审计成果应用,为促进风险导向内部审计打下基础。风险清单督导机制有利于提高审计成果的应用水平。一方面,将内部审计发现的典型性、苗头性、倾向性问题进行清单式梳理,通过各单位事先自查自纠,实现内部审计“以点促面”的审计效果,全面系统地提升内部审计整体绩效。另一方面,风险导向内部审计是百年未有之大变局时代,企业提升抗风险能力的内在需要,也是内部审计自我发展的需要。

在现代企业制度下,企业生存与发展的核心竞争力是抗风险能力,以风险为导向的审计正是为适应企业发展的新需求而产生的,是企业发展的内在需要,风险导向审计已经在理论与实践方面得到理解和认同,逐渐成为企业内部管理和经济发展的客观需要,管理者需要借助风险导向审计的职能作用来满足企业应对风险的发展需求。风险清单督导机制引导内部审计定期开展风险点的梳理与识别,更加注重风险的识别与防范,为促进开展以风险为导向的内部审计提供有力的支撑。

二、风险清单督导机制建构的主要内容

总结实际工作中近年来在整合内部审计资源中的创新实践,风险清单督导机制的建构主要包括以下内容。

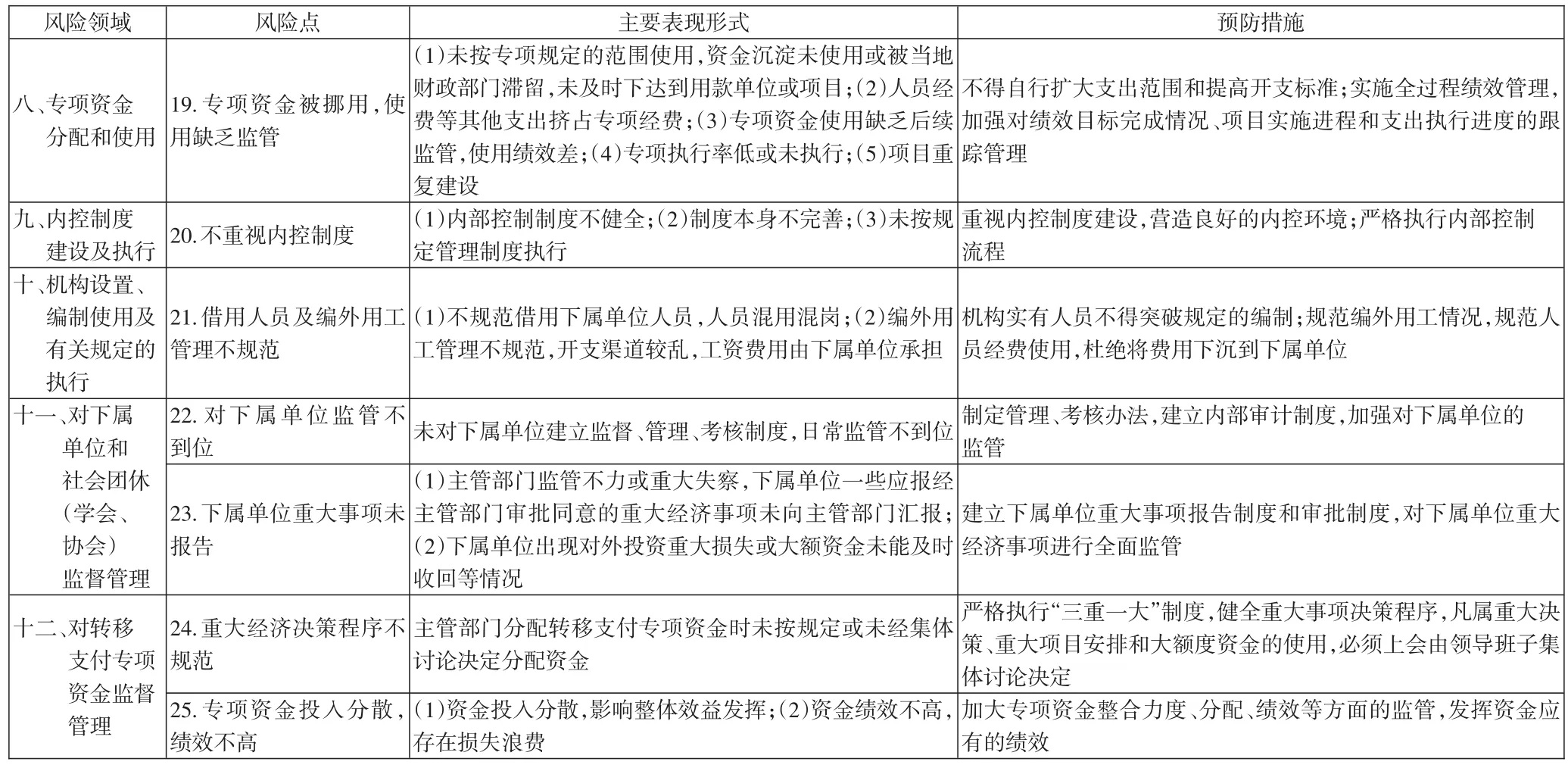

(一)编制风险清单。风险清单由审计机构根据历年审计项目实施过程中发现的典型性、苗头性、倾向性问题,把各个审计报告打碎,再次区分问题的性质或领域的基础上梳理而成,为内部审计在实施该行业或领域审计时明确了重点,为被审计单位在自查自纠、规范管理和防范风险等提供帮助。具体如下页表1所示。

表1 风险的主要表现形式及预防措施

续表1

风险清单的主要内容一般包括以下四个方面:一是风险类别与主要内容,列举某一行业或领域可能存在的主要风险类别、风险事项;二是风险表现形式,具体说明该风险点在经营管理或履职行权中可能出现的不规范现象或造成的不良后果;三是预防措施,即防止或控制该风险问题发生的一些建议措施。

编制风险清单应注意三个方面:一是以事实为依据,即列入风险清单的主要问题一般以内部审计机构实施审计时发现的实际存在的问题为主;二是重在预防典型性、苗头性、倾向性问题,对以前审计已基本解决的问题,可不列入清单;三是不定期地更新升级,审计机构要根据行业或领域的发展变化,对风险清单进行评估、维护与更新,使清单更具指导性。

(二)实施风险清单。运用风险清单的主体主要包括审计机构和集团及各成员单位,这两个主体能否运用好风险清单,直接影响该机制的有效运行。

1.清单的实施。审计机构运用风险清单要发挥其导向作用,体现在以下两个方面:一是实行事先告知的开放式审计模式。编制好的风险清单事先按行业或领域发给每个被审计对象,明确告知清单列举内容为日后审计重点,使被审计对象事先了解不能做或不应该做的行为内容,并明晰做了以后对单位及单位领导人带来的相关后果。二是建立以风险清单为主要内容的审计监督评价体系。审计机构实施项目审计时,将风险清单内容列为审计监督的重点,并将审计发现的被审计对象出现风险清单问题的数量,作为审计评价的主要内容,如审计机构根据负面清单对领导干部开展的经济责任审计,即根据审计发现的违反清单内容问题数量的多少和性质的严重程度,以定量和定性的双重角度,确定领导干部履职的评价档次(分优秀、良好、一般、差、较差五个档次),对上级明令禁止事项行为的发生,领导干部则一律不得评为优秀。

2.内部审计机构的实施。内部审计机构实际应用风险清单的程度,直接决定了风险清单督导机制的实际效果。为此,一方面要求内部审计机构认真落实风险清单,按风险清单内容结合内部审计资源制订内部审计工作计划,内容的审计作为内部审计工作的重要内容,将能否通过内部审计有效揭示和预防清单问题作为评价内部审计成效的重要方面。另一方面,内部审计要编制符合单位实际的风险清单,并定期评估,将风险较大的事项、将审计机构审计时发现的风险清单问题随时调整为内部审计工作的重点,作为内部审计工作的风险内容开展审计项目。

(三)实施督导评估。除了通过采取事先告知清单内容、建立以风险清单为主要内容的审计评价体系等措施进行引导,审计机构还应落实督导和评估工作,以确保风险清单督导机制的有效实施。一是就内部审计如何围绕风险清单开展审计进行指导,切实提高内部审计工作的质量与成效。二是定期监督检查被审计单位自查自纠情况,确保风险清单被有效利用,从而推动风险清单督导机制的落地。三是评估风险清单督导机制整体的有效性,及时发现问题,不断改进与完善相关工作机制。

三、创新推进风险清单督导机制需要解决的主要问题

(一)审计机构理念与管理的创新。一方面,转变审计理念。更加着眼于审计的预防功能,注重发挥内部审计在构建基础性、源头性的自我监管机制中的作用,倡导审计机构通过“解剖麻雀”项目的实施,利用内部审计实现“以点带面”“规范一片”的一体化审计模式。另一方面,创新管理。注重优化审计资源,将内部审计作为企业提升抗风险能力的抓手进行管理,从而充分发挥以风险为导向的内部审计增值功能的发挥。

(二)对被审计单位自查自纠的激励与引导。一是明确内部审计对风险清单内容进行自我监管的主体责任,对不按要求开展内部审计,或效果不明显的单位进行通报,并责令整改。二是创新内部审计成果的应用,对内部审计自查自纠的问题,审计机构审计时一般不作问题反映,不追究主要领导责任。三是将风险清单督导制作为评估内部审计工作的有效性的考评依据。

(三)对内审人员的胜任力提升方面提出新的挑战。一方面,新形势下以风险为导向的内部审计要求内部审计工作开展紧紧围绕企业战略目标,识别出阻碍战略目标实现的剩余风险作为开展审计工作的立项依据,其工作挑战性不言而喻。另一方面,清单督导制要求内审人员不仅要发现问题,还要在复杂的经营环境中根据企业的未来发展势头评价苗头性、共性的问题,以从更为全面而专业的角度按性质或领域进行问题梳理,从而有效发挥清单督导制的作用发挥等,这些无一不对内审人员胜任力方面提出更高的要求。

清单督导制能够在内部经济责任审计工作中发挥日益重要的审计成效,同时,也能充分发挥内部审计基础性、源头性的自我监管作用,对解决审计任务重与审计资源少的矛盾,化解企业风险推动内部审计事业发展具有十分重要的意义。

猜你喜欢

建材发展导向(2022年16期)2022-09-01

消费电子(2022年6期)2022-08-25

甘肃教育(2021年12期)2021-11-02

课程教育研究(2021年16期)2021-04-14

当代陕西(2020年23期)2021-01-07

环球市场(2020年9期)2020-09-10

北京教育·普教版(2020年6期)2020-08-31

今日财富(2020年12期)2020-05-09

中国应急管理科学(2020年3期)2020-04-20

消费导刊(2017年4期)2017-07-24