CEO能力与企业社会责任

2021-07-11 21:44李然张智颖刘培爱

中国商论 2021年9期

李然 张智颖 刘培爱

摘 要:本文选取我国上市公司2010—2019年披露的企业社会责任报告作为研究对象,探讨CEO能力与企业社会责任的相关性。研究结果表明:CEO能力与企业社会责任评分呈显著正相关,能力卓越的CEO更愿意履行社会责任;对于非国有企业来说,国有企业更愿意履行社会责任,国有企业在社会责任方面较非国有企业更为显著;商科背景下的CEO所在企业与企业社会责任呈现负相关。

关键词:CEO能力;企业社会责任;企业性质;上市公司;经验证据

中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2021)05(a)--04

近年来,企业社会责任缺失事件频发,例如对环保零投入,导致生态环境破坏;产品质量问题层出不穷;社会公益参与度低,甚至流于形式等。社会民众日益感到企业社会责任的缺失,鉴于此,政府部门一直在大力倡议企业应积极主动履行社会责任,然而根据和讯网每年发布企业社会责任评分的数据,上市公司CSR报告评级得分差距悬殊,其产生原因错综复杂。针对上述现象,我国学者分别从不同角度进行了分析,李文勤、徐光华(2017)从股权调节效应来分析高管持股和企业社会责任的关系,发现两者有正相关性;林军等(2019)发现高管团队背景特征对企业履行社会责任有显著正影响。通过分析文献发现,关于企业社会责任履行有关研究,大部分都集中在企业高管团队上,且集中于对高管的年龄、性别、职能、任期等特征的研究,都是以团队來分析,很少有人针对个人进行分析。CEO作为企业重要的领导者,对公司的经营活动、资源配置等方面拥有较重的话语权,所以本文认为CEO会对企业社会责任产生重大影响。

本文主要讨论上市公司CEO能力与企业履行社会责任活动的相关性,从理论层面推断,通过上市公司面板数据实证来检验两者的相互关系。

1 研究假设

1.1 CEO能力对企业社会责任的影响

国内外大多数学者都在高层阶梯理论中进行管理层与企业社会责任之间的研究,Hambrick and Mason(1984)认为企业高管对公司的战略决策有重大影响,高层管理者会在一定程度上影响企业的战略决策与实施,他们会影响公司关于CSR的决定,提出相同看法的还有Waldman。郑冠群等(2015)发现高管是影响企业社会责任信息披露质量的重要因素,履行企业社会责任是高管实现个人利益的策略性行为。Holmstrom(1982)提出CEO的决策会受到自己职业前景的影响,和他看法一致的还有Bebchuk and Stole,在1993年也指出CEO对于短期声誉的担忧会扭曲公司投资决策。CEO面临市场对自己的价值评估,可能更愿意投资提升企业绩效较快的短期投资,而不是具有不确定性的履行企业社会责任这类的长期投资。

本文认为具有卓越能力的CEO有较少的职业忧虑,拥有较长的任期,更愿意投资于社会责任活动的长期投资,从而导致更好的企业社会责任表现。因此我们提出假设1:

H1:CEO能力与企业社会责任之间存在正相关关系。

1.2 企业性质对企业社会责任的影响

不同股权性质的企业在决策时有不同的约束条件,Simon Knox et al(2005)研究指出,政府控股企业和国有控股企业对从事企业社会责任活动有更多责任。本文将企业分为国有和非国有两类进行分析,国有企业受政治、政策因素影响更大,在政府呼吁企业履行社会责任时,国有企业往往要起到表率作用。本文预测国有性质企业的CEO更乐于投资企业社会责任活动。因此提出假设2:

H2:国有企业CEO能力越好则企业社会责任履行状况越好。

1.3 CEO学科背景对企业社会责任的影响

学者Thomas和Simerly(1995)最早运用高阶理论,发现高管团队的专业化教育水平等特征会影响公司社会责任战略的改变。Cacioppe等(2008)发现较高教育程度的管理者会更加关注企业社会责任。曼纳的研究指出管理者具有人文科学士学位会积极影响企业社会责任,相反,如果管理者具有经济背景,他们将对企业社会责任的履行产生负面影响。吴寒梅(2013)研究指出经济管理专业类背景的高管,在企业问题处理方面,更符合企业获取最大利益的方向。

相对于学科来说,不同学科拥有的思维体系和学习课程有差异,跨学科任高层职务,最终的决策可能会受到思维差异的影响。因此我们提出假设3:

H3:CEO商科背景对企业社会责任的履行有一定的影响。

2 研究设计

2.1 样本来源

本文以2010—2019年国内披露社会责任评分的上市公司作为初始样本,对初始样本进行以下各个要求的筛选:(1)剔除保险与金融业的上市公司样本。(2)剔除信息披露不健全的上市公司。(3)剔除ST类上市公司。企业社会责任数据来源于和讯网发布的社会责任评分,其他数据来源于CSMAR数据库,数据资料利用Excel进行初步处理,用Stata软件进行分析。

2.2 变量定义

(1)被解释变量。企业社会责任评分(CSR),采用的是和讯网公布的上市企业2010—2019年企业社会责任的评分。

(2)解释变量。CEO能力(Ability),本文选取该公司年报中披露的年薪酬总和。

(3)调节变量。企业性质(State),将企业分为国有和非国有两类;CEO学科背景(Major),将CEO分为商科与非商科两类。

(4)控制变量。资产负债率(Lev)、净资产收益率(Roe)、企业规模(Size)、主营业务利润率(Ope),具体变量定义如表1所示。

2.3 模型构建

为了研究以上提出的假设,我们构建了以下三个模型:

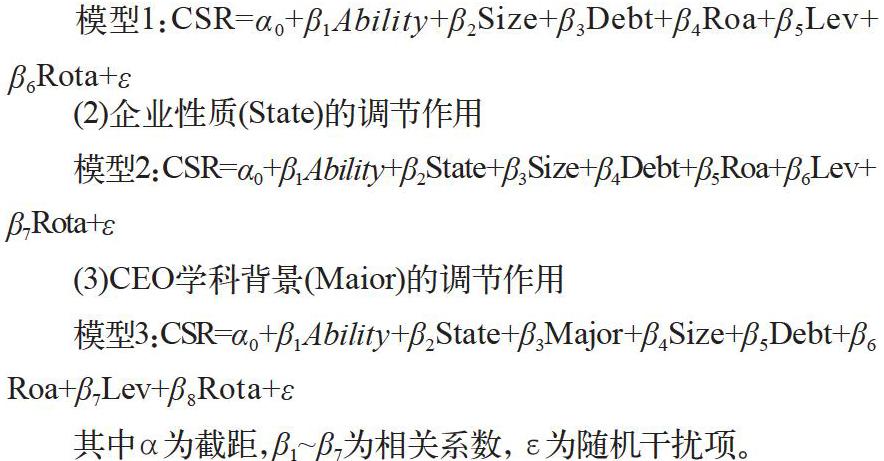

(1)CEO能力(Ability)与企业社会责任(CSR)

(2)企业性质(State)的调节作用

(3)CEO学科背景(Maior)的调节作用

其中α为截距,β1~β7为相关系数,ε为随机干扰项。

3 实证分析

3.1 描述性统计分析

依据表2的描述性统计结果,企业社会责任评分(CSR)均值是25.35,最大值是89.17,最小值是-14.89。社会责任评分差距悬殊,说明我国社会企业在社会责任履行方面观念差距较大;CEO能力(ability)均值为13.31,中位数是13.29,说明代表CEO能力的指标分布较为均匀且集中;资产负债率(debt)均值是0.303,最大值是0.943,最小值是3.00e-06,说明上市企业的负债水平差距较大,很有可能是导致企业社会责任差距的一个指标;总资产净收益率(Roa)最大值是0.866,最小值是-0.0432;财务杠杆(lev)最大值是315.9,最小值是-45.36,均值是1.607,说明企业的财务风险水平处于较低风险,但个别企业过高,值得加以关注;总资产增长率(rota)最小值是-0.534,最大值是180.2,总资产增长率越高说明企业的扩张速度越快。另外也可看出样本企业之间发展能力的差距;企业规模(Size)均值是21.60,最大值是26.59,最小值是18.30。

3.2 相关性分析

为了进一步探明变量之间的关系,本文对变量进行了相关性研究,结果如表3所示。

根据表3的相关系数,被解释变量企业社会责任(CSR)与CEO能力(ability)在1%的水平上显著正相关,表明CEO能力越强,其所在公司社会责任履行越好,初步验证假设1;企业性质(State)与社会责任(CSR)相关系数是0.137,在1%水平下正相关,说明整体上国有企业在企业社会责任的履行方面做得好,初步验证假设2;CEO学科背景(major)与企业社会责任(CSR)无明显正相关,可能是因为商科背景下的CEO在经营活动和资源配置方面更加注重带来的经济效益,而对社会责任履行方面关注较小。

在控制变量方面,除了财务杠杆(lev)之外,其余变量均与被解释变量呈正相关,且企业规模(size)和资产净收益率(roa)为1%水平下显著正相关,说明控制变量指标选取较为合理。各变量之间相关系数绝对值较小,表明不会存在严重的多重共线性问题,说明模型具备可靠性。

3.3 回归分析

为了进一步研究变量之间的关系,本文对三个模型的相关变量进行了回归分析,如表4所示。

(1)CEO能力与企业社会责任的回归分析。如表4所示,在模型1中,CEO能力(ability)与企业社会责任(CSR)的回归系数是1.6110,且在1%的水平上显著正相关,说明CEO能力越强,更愿意投资于社会责任活动的长期投资,企业社会责任评分越高,企业能更好地履行社会责任,证实假设1。从控制变量的回归分析中能够看出,资产负债率(debt)和财务杠杆(lev)与企业社会责任呈负相关,可能是因为高风险经营策略的不稳定性,上市公司可以适当地降低资产负债率和财务杠杆,降低企业的偿债压力和财务风险,可以使企业更好地去履行社会责任。另外,适当控制企业资产扩大规模,增加企业现金流量,也可以使企业拥有足够的资金去履行社会责任。

(2)CEO能力、企业性质与企业社会责任的回归分析。由表4可知,模型2中加入了企业性质(state),企业性质(state)与企业社会责任(CSR)的回归系数是3.5834,在1%的水平上显著正相关,说明國有企业能更好地履行社会责任,可能是因为,国有企业受政治、政策因素影响更大,在政府呼吁企业履行社会责任时,国有企业往往要起到带头作用。进一步证实了假设2,国有企业CEO能力越好则企业社会责任履行情况越好。

(3)CEO能力、企业性质、学科背景和企业社会责任的回归分析。为了进一步研究CEO能力、企业性质、学科背景和企业社会责任之间的关系,本文对模型3进行了回归分析,根据表4的结果可知,CEO能力(ability)与企业社会责任之间的回归系数是1.7367,在1%的水平上显著正相关,同时,企业性质(state)与企业社会责任的回归系数是3.5954,在1%的水平上显著正相关,但是,学科背景(major)与企业社会责任之间的回归系数是-0.3103,在1%的水平上显著负相关。说明CEO学科背景会负向调节CEO能力对企业社会责任的正向相关关系,证实假设3。

根据表4的多元线性回归结果,三个模型的调整R-squared分别为0.160、0.168和0.185,表明模型拟合度较好,具有说服力。

3.4 稳健性检验

为了检验研究结果的可靠性,本文用净资产收益率(roe)替代总资产收益率(roa)。使用上文的模型重新进行回归,替换变量后,稳健性检验结果和上文结论一致,本文假设模型的可行性得到肯定。

4 结论与建议

4.1 结论

本文以2010—2019年和讯网披露的企业社会责任的上市公司作为研究样本,分析了CEO能力与企业社会责任之间的关系,在此基础上加入并分析了企业性质和学科背景调节变量与企业社会责任之间的关系,得出以下结论:CEO能力与企业社会责任之间存在正相关关系,CEO能力越高,企业社会责任的履行越好;国有企业的企业社会责任履行能力较好;CEO商科背景对企业社会责任的履行有负影响。

4.2 建议

CEO绩效考核中加入企业社会责任绩效,防治CEO在经营决策时过分追求经济效益,而忽视企业社会责任的履行。

非国有企业在制定经营战略时,要加大对企业社会责任履行的注重,积极承担相应的社会责任。

国家应加强关注力度,建立合理体系,用强有力的制度来监督企业积极履行社会责任。

参考文献

李文勤,徐光华.高管薪酬、高管持股与企业社会责任绩效——基于国有股权的调节效应[J].会计之友,2017(24):55-59.

林军,胡力元.高管团队背景特征对企业履行社会责任的影响研究[J].兰州文理学院学报(社会科学版),2019,35(03):52-57.

Hambrick, D.C, & Mason, P. A. Upper echelons: The organization as a rlection of its top managers[J]. Academy of Management Review, 1984,9(02):193-206.

郑冠群,宋林,郝渊晓.高管层特征、策略性行为与企业社会责任信息披露质量[J].经济经纬,2015,32(02):111-116.

Holmstrom, B. Moral hazard in teams[J]. The Bell Journal of Economics, 1982,13(02):324-340.

Simon Knox, Stan Marklan, Paul French. Corporate Social Responsibility: Exploring Stakeholder Relations and Program Reporting across Leading FTSE Companies[J]. Journal of Business Ethics, 2005,61(10):7-28.

Thomas A.S.,Simerly R.L. Internal deter-minants of corporate social performance: the role of top managers[J].Academy of Management Proceedings,1995.

Ron Cacioppe,Nick Forster,Michael Fox. A Survey of Managers Perceptions of Corporate Ethics and Social Responsibility and Actions that may Affect CompaniesSuccess[J]. Journal of Business Ethics,2008,82(3).

吳寒梅.董事长背景特征对企业投资和企业绩效的影响研究[D].成都:西南财经大学,2013.

陈承,万珊,朱乐.国企高管薪酬与企业社会责任——组织冗余与市场化进程的调节作用[J].中国软科学,2019(06):129-137.

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14