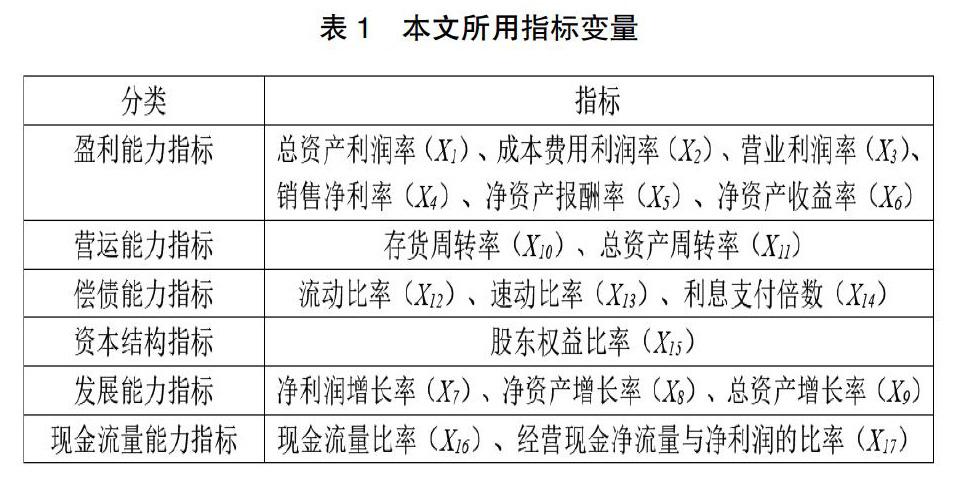

基于Logistic回归分析的我国上市公司财务舞弊识别模型研究

2021-07-29 04:00王月王玥

商场现代化 2021年10期

王月 王玥

摘 要:本文基于Logistic回归分析建立财务舞弊识别模型,以我国上市公司2010年-2020年由于财务舞弊而被证监会进行处罚的A股上市公司舞弊当年年报的财务指标为自变量。通过具体分析表明我国上市公司财务舞弊的关键指标为总资产利润率、现金流量比率。

关键词:我国上市公司;Logistic回归分析;财务舞弊;稳健性检验

一、引言

在2020年8月份所开展的关于目前中国上市公司的论坛讨论中,据相关证监会有关领导表示,在2020年,证监会曾就涉及财务舞弊情况的11家上市公司的舞弊事实进行相应的行政处罚,这就占据所有案件的40%。怎样提前对财务舞弊的公司进行识别成为学术界共同关心的重要问题。

余玉苗、吕凡(2010)根据进行舞弊的上市公司实行舞弊的前一年以及舞弊当年财务指标着手,并通过财务指标的增量情况进行分析,建立相应的Logistic回归模型,通过研究可以清晰地展示,识别上市公司的财务舞弊的关键指标体现在了公司每股收益等五个财务指标的增量方面。王敏、李瑕(2011)通过对舞弊三角相关理论进行了充分理解,并在此基础上创建财务舞弊的识别模型。研究表明,公司开展监事会会议的次数、法人的具体持股比例以及上市公司舞弊当年所出具的审计意见类型等都与上市公司发生财务舞弊情况有着密切的关系。钱苹、罗玫(2015)通过对大量的财务变量进行筛选,最终发现上市公司的盈利亏损情况、公司的其他应收款、经营过程中的应计未付项、所持股票周转率、销售现金比率、公司投资者的持股比率、股权集中度、企业的再融资决策等指标作为识别我国上市公司进行财务舞弊的相关关键指标,用这些指标建立财务舞弊识别模型。刘元、林爱梅(2015)通过研究现阶段我国上市公司财务舞弊特征及手段,可以很容易看出目前我国上市公司财务舞弊的特征主要表现在持续性跨年舞弊、政府监管层的处罚力度不足、特定重要行业舞弊频发,与此同时注册会计师的审计效果不明显。除此之外,一些进行了财务舞弊的上市公司也采取了各种方式来掩盖舞弊的事实,进行舞弊的手段也在逐步升级。张曾莲、高雅(2017)在进行变量选取时,实行了将强制性信息与自愿性信息相结合的方式,同时也在变量的选取范围方面进行了更加全面的考虑,并以此来进一步建立适当的财务舞弊识别模型。张莉(2018)选取了在公司治理方面、公司财务方面以及公司的持续经营能力方面的指标,对这三类指标下的33个变量进行分析来对上市公司财务舞弊情况进行诠释,提出内部控制的有效情况、董事会会议次数、人数、审计费用以及公司盈利情况等指标来作为进行识别财务舞弊的关键指标。本文基于上述学者的研究建立财务舞弊识别模型,为反映公司多方面信息,在单一的财务指标选取基础上,分析了公司资本结构指标和发展能力指标。

本文主要内容:一是搜集了2010年-2020年我国财务舞弊和非财务舞弊上市公司的财务指标并对搜集到的财务指标采用独立样本T检验,筛选出显著性较强的指标。二是进行Logistic回归分析,用筛选出的显著性较强的财务指标变量建立财务舞弊识别模型。三是对识别模型进行稳健性检验,对模型回归系数进行显著性检验,并将统计数据代入构建的模型检验识别准确率。

二、描述统计

本文所用数据总数为70个。35家证监会处罚的我国上市公司2010年-2020年间财务舞弊当年的年报数据,选取35家非舞弊公司相同时间段的年报为控制样本来研究我国上市公司财务舞弊识别模型。本文所涉及的上市公司财务数据均来源于新浪财经频道。

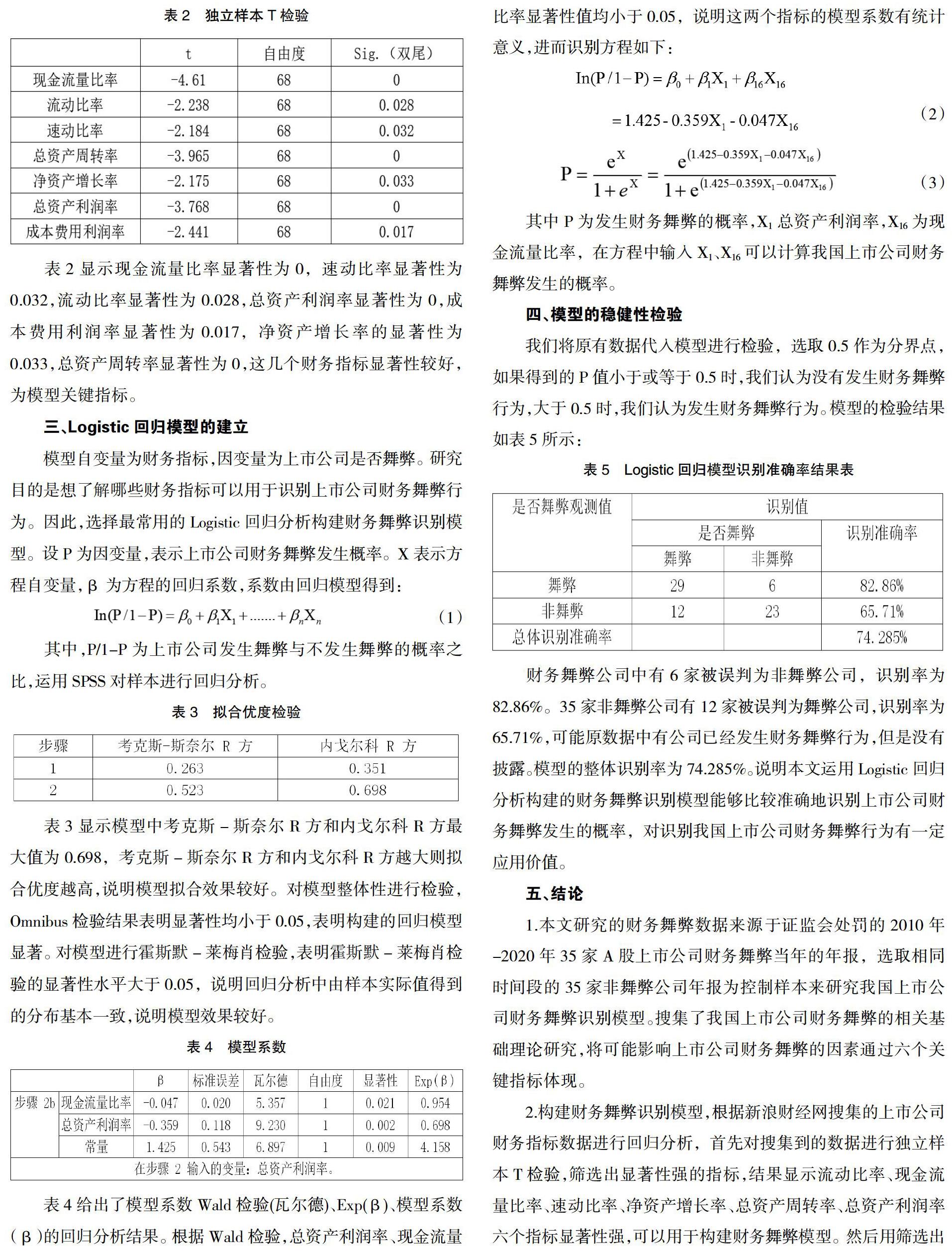

表2显示现金流量比率显著性为0,速动比率显著性为0.032,流动比率显著性为0.028,总资产利润率显著性为0,成本费用利润率显著性为0.017,净资产增长率的显著性为0.033,总资产周转率显著性为0,这几个财务指标显著性较好,为模型关键指标。

三、Logistic回归模型的建立

模型自变量为财务指标,因变量为上市公司是否舞弊。研究目的是想了解哪些财务指标可以用于识别上市公司财务舞弊行为。因此,选择最常用的Logistic回归分析构建财务舞弊识别模型。设P为因变量,表示上市公司财务舞弊发生概率。X表示方程自变量,β为方程的回归系数,系数由回归模型得到:

表3显示模型中考克斯-斯奈尔R方和内戈尔科R方最大值为0.698,考克斯-斯奈尔R方和内戈尔科R方越大则拟合优度越高,说明模型拟合效果较好。对模型整体性进行检验,Omnibus检验结果表明显著性均小于0.05,表明构建的回归模型显著。对模型进行霍斯默-莱梅肖检验,表明霍斯默-莱梅肖检验的显著性水平大于0.05,说明回归分析中由样本实际值得到的分布基本一致,说明模型效果较好。

其中P为发生财务舞弊的概率,X1总资产利润率,X16为现金流量比率,在方程中输入X1、X16可以计算我国上市公司财务舞弊发生的概率。

四、模型的稳健性检验

我们将原有数据代入模型进行检验,选取0.5作为分界点,如果得到的P值小于或等于0.5时,我们认为没有发生财务舞弊行为,大于0.5时,我们认为发生财务舞弊行为。模型的检验结果如表5所示:

财务舞弊公司中有6家被误判为非舞弊公司,识别率为82.86%。35家非舞弊公司有12家被误判为舞弊公司,识别率为65.71%,可能原数据中有公司已经发生财务舞弊行为,但是没有披露。模型的整体识别率为74.285%。说明本文运用Logistic回归分析构建的财务舞弊识别模型能够比较准确地识别上市公司财务舞弊发生的概率,对识别我国上市公司财务舞弊行为有一定应用价值。

五、结论

1.本文研究的财務舞弊数据来源于证监会处罚的2010年-2020年35家A股上市公司财务舞弊当年的年报,选取相同时间段的35家非舞弊公司年报为控制样本来研究我国上市公司财务舞弊识别模型。搜集了我国上市公司财务舞弊的相关基础理论研究,将可能影响上市公司财务舞弊的因素通过六个关键指标体现。

2.构建财务舞弊识别模型,根据新浪财经网搜集的上市公司财务指标数据进行回归分析,首先对搜集到的数据进行独立样本T检验,筛选出显著性强的指标,结果显示流动比率、现金流量比率、速动比率、净资产增长率、总资产周转率、总资产利润率六个指标显著性强,可以用于构建财务舞弊模型。然后用筛选出的这些显著性强的指标进行Logistic回归分析,进一步得出构建模型的关键指标,最后将回归系数值带入模型方程,构建财务舞弊识别模型,并对构建的财务舞弊识别模型进行了稳健性检验,显著性较强。

3.本文对构建的财务舞弊识别模型进行了稳健性检验,显著性较强。该模型现金流量比率与上市公司财务舞弊呈负相关,该指标体现现金流量能力,说明公司的现金流量能力越强,发生财务舞弊的可能性越小。总资产利润率与上市公司财务舞弊呈负相关,该指标反映盈利能力,说明公司的盈利能力越弱,发生财务舞弊的可能越大。

4.该模型主要用于识别我国上市公司财务舞弊发生的概率,避免上市公司财务舞弊影响投资者、所有者、管理层、国家部门的决策,有助于从源头预防财务舞弊行为的发生,建立财务舞弊识别模型,明确观察总资产利润率、现金流量比率可识别上市公司是否舞弊,可以有效识别财务舞弊行为的发生。

六、局限性

本文的局限性体现在:(1)采用的控制样本可能有时滞性,样本准确性不高。(2)本文样本数量少,虽然加入资本结构和公司发展能力指标,但是想要构建全面的财务舞弊识别模型还需加入公司其他治理能力,外部监管能力等指标。

参考文献:

[1]余玉苗,吕凡.财务舞弊风险的识别——基于财务指标增量信息的研究视角[J].经济评论,2010(04):124-130.

[2]王敏,李瑕.舞弊三角与财务舞弊的识别——来自我国上市公司的经验证据[J].财会月刊,2011(30):76-80.

[3]钱苹,罗玫.中国上市公司财务造假预测模型[J].会计研究,2015(07):18-25.

[4]刘元,林爱梅,单雅迪.我国上市公司财务报告舞弊的特征和手段——基于2008~2013年证监会处罚公告[J].财会月刊,2015(28):16-19.

[5]张曾莲,高雅.财务舞弊识别模型构建及实证检验[J].企业管理,2017(09):044.

[6]张莉.基于国家治理的上市公司舞弊审计实证检验[J].财会月刊,2018(06):138-146.

[7]李晓琳.上市公司的财务舞弊分析及启示[J].财会学习,2016(19):39-40.

[8]黄世忠,叶钦华,徐珊.上市公司财务舞弊特征分析——基于2007年至2018年6月期间的财务舞弊样本[J].财务与会计,2019(10):24-28.

[9]徐莉萍,辛宇,陳工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

猜你喜欢

中国集体经济(2022年17期)2022-07-15

国际商业技术(2022年6期)2022-05-23

财会月刊·上半月(2022年4期)2022-04-24

科学与财富(2021年35期)2021-05-10

会计之友(2016年22期)2016-12-17

商(2016年33期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年33期)2016-10-18

商场现代化(2016年4期)2016-04-08

环球时报(2009-06-18)2009-06-18