监督抑或掏空:纵向兼任高管与企业融资约束

2021-08-09 02:10韩金红刘安钦

金融发展研究 2021年6期

关键词:融资约束

韩金红 刘安钦

摘 要:本文以2008—2019年A股上市公司为样本,从融资约束视角考察我国上市公司纵向兼任高管的经济后果。结果显示:当公司存在纵向兼任高管时,其融资约束程度更高;区分不同兼任职务类别发现,与总经理纵向兼任高管相比,董事长纵向兼任高管对融资约束的影响作用更显著,上述结论在内生性检验和稳健性检验后依然成立。影响机制检验发现,纵向兼任高管通过加剧大股东的掏空行为加重了企业融资约束。进一步研究发现,在非国有企业、股权制衡度低和兼任强度高的企业中,纵向兼任高管对融资约束的影响程度更高。文章拓展了纵向兼任高管的公司治理效应研究,是对其经济后果的有益补充,为相关政策制定提供了参考依据。

关键词:纵向兼任高管;融资约束;掏空;大股东

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2021)06-0029-09

DOI:10.19647/j.cnki.37-1462/f.2021.06.004

一、引言

在我国资本市场中,纵向兼任高管现象非常普遍(郑杲娉等,2014;潘红波和韩芳芳,2016)[1,2],引起了社会各界的关注和讨论。在监管层面,证监会与国资委对待纵向兼任高管的态度存在差异:1998年以来,证监会陆续出台多项政策以限制大股东与上市公司之间的高管兼任;而国资委在国有企业改革过程中,默许集团公司安排高管担任上市公司董事长或总经理(郑杲娉等,2014)[1]。企业实务层面,2004年东北高速公路股份有限公司纵向兼任引发的高管违规、2014年山西杏花村汾酒厂股份有限公司纵向兼任董事长辞职、2019年贵州茅台酒股份有限公司纵向兼任高管的独立性被质疑等诸多案例也都说明,高管纵向兼任能对企业决策和投资者利益保护问题产生重大影响。在学术界,学者们对待纵向兼任高管的态度褒贬不一。正面角度认为,纵向兼任的高管可以改善企业内部的管理制度,加强对上市公司管理层的监督,强化大股东内部监督的效果。反面角度认为,这种上市公司内部高层形成的纵向兼任关联很有可能导致过度控制,大股东极易通过一手遮天攫取利益。从这个角度看,纵向兼任高管也可能会产生大股东掏空效应,加剧大股东与中小股东的代理问题,对公司产生负向影响。总体来说,有关纵向兼任高管经济后果的研究还不够完善,有些研究结论甚至相互矛盾(郑杲娉等,2014;潘红波和韩芳芳,2016)[1,2]。究竟是监督效应带来的正向影响更大,还是掏空效应带来的负向影响更大,还有待从更多角度进行实证检验。

大量研究证明,融資约束是企业发展中的一块难啃的硬骨头,对企业经营绩效与发展前景产生了重大威胁。这一现实问题形成的原因一直是学术界讨论和研究的重点,并有学者指出代理问题和信息不对称是企业融资约束问题的重要诱因(Fazzari等,1988;Kaplan和Zingales,1997)[3,4]。纵向兼任高管会缓解股东与管理者之间的信息不对称和代理问题(潘红波和韩芳芳,2016)[2],也会加剧大股东与中小股东之间的信息不对称和代理问题(郑杲娉等,2014)[1],即纵向兼任高管会对企业融资约束产生正负两个方向的作用,究竟哪个作用更显著,这是一个有待进一步实证检验的问题。基于此,本文选取2008—2019年沪深A股上市公司数据,检验上市公司内部纵向兼任高管对公司融资约束的影响以及相应的作用机制。检验结果表明,存在纵向兼任高管的公司有着更高的融资约束,且这一作用在董事长兼任的情况下更显著,对研究样本的潜在内生性进行控制后继续对数据进行了一系列的稳健性检验,原结论依然显著成立。通过中介效应模型进行检验,结果表明,上市公司内部纵向兼任高管会加剧大股东的掏空行为,并引发企业融资约束。进一步分析中发现,这种作用在非国有企业、股权制衡度较低和兼任强度较强的企业中更显著。

相比现有文献,本文可能的贡献在于:第一,鲜有学者关注纵向兼任高管这一特殊的内部公司治理机制对企业融资约束的影响,本文从“监督”和“掏空”两个视角分析了纵向兼任高管可能会对融资约束产生的影响,实证验证了掏空效应,拓展了纵向兼任高管的公司治理效应研究,为相关政策制定提供了实证支持,也丰富了企业融资约束领域的相关研究。第二,本文通过中介效应模型,发现纵向兼任高管通过关联交易发挥了掏空效应,借此厘清了纵向兼任高管影响企业融资约束的作用机理,为我国企业缓解融资约束提供一定参考。第三,结合已有的公司治理机制研究和我国特殊的制度背景,本文研究了不同兼任强度、产权性质和股权制衡度下,纵向兼任高管对融资约束的影响有何不同,丰富了公司异质性的相关研究。

二、文献回顾

对企业纵向兼任高管行为的研究仍属于公司治理领域的热点话题,已有的经济后果研究包括企业价值(郑杲娉等,2014;Villalonga和Amit,2004)[1,5]、会计信息质量(潘红波和韩芳芳,2016)[2]、公司投资效率(张桂玲等,2020)[6]、企业风险承担(佟爱琴和李孟洁,2018)[7]、社会责任披露(董晓洁等,2017)[8]。其中,在企业价值和会计信息质量等方面结论不一。一方面,纵向兼任高管作为大股东加强对上市公司控制的手段,有效提高了监督效率和会计信息质量(潘红波和韩芳芳,2016)[2];还带来了更多资源,提高了企业的风险承担水平(佟爱琴和李孟洁,2018)[7]。另一方面,随着大股东控制能力的增强,尤其是在法治环境相对薄弱的情况下,纵向兼任高管也可能发挥了更多掏空效应,加重大股东与中小股东之间代理冲突。郑杲娉等(2014)[1]检验发现,存在纵向兼任高管现象的公司发生与担保相关的关联交易的规模更大、频率更高,并且更容易违规披露信息。张桂玲等(2020)[6]发现纵向兼任高管引发了大股东更为严重的掏空行为,加重了上市公司的投资不足。此外,纵向兼任高管的存在还削减了公司披露社会责任的意愿,降低了披露信息的质量(董晓洁等,2017)[8]。

近年来,有关融资约束影响因素的研究可以概括为企业内部和外部两个层面。内部层面主要探讨股权结构(姜付秀等,2017)[9]、机构投资者持股(甄红线和王谨乐,2016)[10]、股权质押(唐玮等,2019)[11]、高管背景特征(姜付秀等,2016)[12]、政治关联(于蔚等,2012)[13]、关联股东(李文文和黄世忠,2020)[14]和内部控制缺陷(顾奋玲和解角羊,2018)[15]等因素对企业融资约束的影响以及作用机理。外部层面主要探讨货币政策环境(肖健,2020)[16]、宏观政策(孙雪娇等,2019)[17]和区域发展(谢军和黄志忠,2014)[18]等外部因素的影响。

综上所述,纵向兼任高管同时影响股东与管理层、大股东与中小股东两类代理问题,形成的纵向关联会对上市公司行为产生一定影响,而且这一现象普遍存在于我国资本市场中,但相关的公司治理效应研究较少,鲜有学者从融资的角度实证检验纵向兼任高管现象的利弊问题,基于此,本文研究纵向兼任高管对上市公司融资约束的影响和作用机制,丰富了该领域的研究成果。

三、理论分析与研究假设

(一)纵向兼任高管与企业融资约束

Fazzari等(1988)[3]、Kaplan和Zingales(1997)[4]等学者指出信息不对称和代理成本问题是导致企业融资约束的重要因素。公司内高管纵向兼任对代理问题的影响不仅体现在管理者与股东之间,还体现在大股东与中小股东之间(潘红波和韩芳芳,2016;张桂玲等,2020)[2,6],因而可以预期,纵向兼任高管对企业融资约束具有一定影响。

一方面,大股东或者大股东单位的高管到上市公司担任董事长或总经理,最直接的表现为上市公司管理层会更大程度地依据大股东的意愿行事,进而减轻所有权和经营权的分离程度,减少管理层的私利行为(佟爱琴和李孟洁,2018)[7],抑制管理者隐藏坏消息的机会主义动机,实现了对管理层更直接高效的监督以及对上市公司执行层面的直接控制(郑杲娉等,2014)[1],股东与管理者之间存在的信息不对称和代理成本问题将在较大程度上得到缓解(潘红波和韩芳芳,2016)[2]。即纵向兼任高管的存在,使大股东与上市公司之间产生了纵向的联结关系,将大股东(或集团)与上市公司之间的利益关系捆绑在一起,放大了价值协同效应。因此,大股东在企业发展的必要时刻很可能为公司挺身而出,尽可能地提供支持和帮助(佟爱琴和李孟洁,2018)[7],例如,当上市公司出现投资或研发支出资金不足时,大股东基于总体发展战略,会向上市公司提供资金支持,或为融资提供担保,进而缓解企业融资约束(张桂玲等,2020)[6]。此外,大股東与高管的纵向关联能够形成一种内部资本市场,已有经验证据表明,企业集团的内部资本市场具有资金筹集功能,企业发展关键时刻的紧急资金需求,能够在集团成员内部通过资金调配、集团成员之间相互担保等方式来满足。纵向兼任高管能够降低集团内部信息不对称,有利于上市公司及时争取到集团公司的资金支持。从这个角度看,纵向兼任高管还能够提高内部资本市场的资金配置效率,缓解企业融资约束。因此,若大股东作为纵向兼任高管时,能够加强对公司管理层的监督,强化价值协同效应,降低信息不对称,对缓解公司融资约束限制产生良好效果。

另一方面,纵向兼任高管会加剧大股东与中小股东之间的代理问题(佟爱琴等,2018)[7],我们概括为掏空效应。尤其在新兴市场中,大股东对中小股东利益的侵害问题更为普遍(La Porta等,2000)[19]。长期以来,我国法律制度对投资者保护较弱,大股东有很强的倾向通过资金占用、关联交易等手段攫取控制权私有收益(姜付秀等,2015)[20]。从这个角度看,高管纵向兼任也可能加剧大股东利益攫取问题。当高管不存在纵向兼任现象时,企业两权分离度较高,大股东实施私利行为的难度及成本也较高;而纵向兼任高管缩短了大股东获取上市公司信息的组织距离,降低了获取私利的成本。控股股东的利益掏空行为势必有损公司价值,影响公司正常管理经营,从而大大提高了公司陷入财务困境的概率。对于有投资意向的投资者来说,意味着将面临更大的投资风险,因此,较高的股权和债权投资溢价问题也必然产生(Lin等,2011;Luo等,2015)[21,22]。对于持观望态度的投资者来说,其预期利益很有可能会随着大股东的掏空行为而烟消云散,考虑到实现投资收益的风险问题,投资者的投资意愿必然随之降低(La Porta等,2000)[19]。即第二类代理问题会加剧企业面临的融资约束水平(Lin等,2011)[21]。

综上,基于监督效应理论,纵向兼任高管可以通过加强公司内部监督管理,缓解股东与管理层的信息不对称,并借助价值协同效应来缓解企业融资约束;基于掏空效应理论,纵向兼任高管会刺激大股东与中小股东之间产生严重的第二类代理问题,进而加重企业的融资约束。以上两种效应都具备较强的理论支撑,基于这两种对立效应,提出如下竞争性假设:

假设1a:基于监督效应,纵向兼任高管会缓解企业面临的融资约束。

假设1b:基于掏空效应,纵向兼任高管会加重企业面临的融资约束。

(二)纵向兼任高管、兼任职务类别与企业融资约束

大量研究表明,公司的个性与成果,在很大程度上由公司高层管理人员个人特征和权力所影响,其中,董事长和总经理是企业中最基本和最显著的高阶梯队(张建君和张闫龙,2016)[23],本文结合实际情况来考虑不同职务类型的纵向兼任对企业融资约束的差异性影响。

一方面,从权力大小角度来看,董事长主张整体战略布局并进行发展方向的大政方针把握,总经理依据董事会命令来执行具体任务要求,董事长权力更大。由于两种职务间权力存在差异,因此,对上市公司各项经济活动也会有不同影响。公司治理实践中,董事长更换比总经理更换对于公司的影响更大(宋增基等,2010)[24],从这个角度可以预期,在假设1成立的基础上,在同等情况下,董事长纵向兼任高管对企业融资约束产生的影响将大于总经理纵向兼任高管。

另一方面,从职务背后利益代表角度来看,董事长作为股东权益的最高代表,自然更多地考虑股东利益,而总经理作为企业管理层仅代表个人或者企业管理层利益。除此之外,总经理与董事长之间存在委托代理关系,总经理人选是被董事会(由董事长主持)聘任的,这种委托代理关系意味着二者之间又存在监督与被监督的关系。因此,当董事长纵向兼任高管时,既作为股东代表加强了股东利益更大化的效应,又同步加强了大股东对管理层(特别是总经理)的控制和领导效果。

基于以上两个视角的分析,不同职务类别人员纵向兼任高管对企业融资约束影响水平(无论是缓解还是加重)存在差别,具体表现为董事长纵向兼任高管对企业融资约束的影响作用比总经理更显著。据此,本文提出如下假设。

假设2a:基于监督效应,董事长纵向兼任高管对企业融资约束的正向影响更显著。

假设2b:基于掏空效应,董事长纵向兼任高管对企业融资约束的负向影响更显著。

四、研究设计

(一)样本选择与数据来源

本文选取2008—2019年A股上市公司观测数据作为实证检验的初始样本,剔除ST、*ST、金融类上市公司以及数据缺失等财务数据异常可能性较高的样本,经过筛选共得到3164家上市公司,合计24188个观测值。本文的财务数据和股东数据均来自国泰安数据库,纵向兼任高管的数据是在股东和兼任数据基础上整理匹配所得。为了排除非经济动因对纵向兼任高管的影响,本文剔除政府部门直接控制的上市公司。同时,为了避免异常值影响,对样本数据中的连续变量进行上下1%缩尾处理。

(二)主要变量测度

1. 解释变量——纵向兼任高管。参照郑杲娉等(2014)[1]对纵向兼任高管的定义,若上市公司的董事长或总经理为该公司的第一大股东(对自然人大股东而言),或者上市公司的董事长或总经理同时也在大股东单位任职(对法人大股东而言),将AM赋值为1,否则赋值为0。

2. 被解释变量——融资约束。借鉴Hadlock和Pierce(2010)[25]方法,通过构建SA指数来度量融资约束程度。

3. 控制变量。控制变量涵盖了公司特征变量和公司治理变量,综合借鉴相关文献(甄红线和王谨乐,2016;唐玮等,2019;于蔚等,2012;李文文和黄世忠,2020;吴秋生和黄贤环,2017)[10,11,13,14,26],具体变量定义见表1。

(三)模型设定

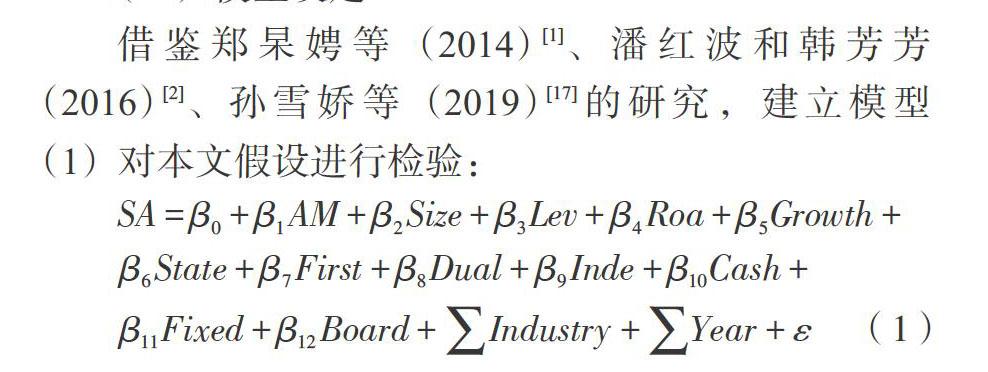

借鉴郑杲娉等(2014)[1]、潘红波和韩芳芳(2016)[2]、孙雪娇等(2019)[17]的研究,建立模型(1)对本文假设进行检验:

[SA=β0+β1AM+β2Size+β3Lev+β4Roa+β5Growth+β6State+β7First+β8Dual+β9Inde+β10Cash+β11Fixed+β12Board+Industry+Year+ε (1)]

其中,[SA]表示融资约束程度,由[SA]指数取绝对值所得,[SA]值越高代表企业融资约束程度越高;[AM]为解释变量,存在纵向兼任高管则取值为1,否则为0。[ε]表示扰动项,其余为控制变量。为减少内生性的影响,借鉴唐玮等(2019)[11]的研究,采用滞后一期的解释变量和控制变量。若[β1]显著为负,则验证了假设1a;若[β1]显著为正,则验证了假设1b。为了验证假设2a和2b,本文将总样本分成董事长兼任AM_BOARD和總经理兼任AM_CEO。

五、实证结果分析

(一)描述性统计和相关性分析

表2列式了主要变量的描述性统计结果。AM的均值是0.564,说明纵向兼任高管的现象在上市公司中较为普遍;SA 均值为 3.540,中位数为 3.510,最大值4.140,最小值2.820,与现有文献对SA指数的描述性统计基本一致(姜付秀等,2016;孙雪娇等,2019;吴秋生和黄贤环,2017)[12,17,26];其余变量也均在合理范围内。

Pearson相关性分析显示,纵向兼任高管与企业融资约束程度正相关,在1%水平下显著,即存在纵向兼任高管的公司融资约束程度更高,在一定程度上支持了假设1b。其他自变量的相关系数大都小于0.3,因篇幅所限未列示。

(二)主假设检验

表3列式了纵向兼任高管与企业融资约束的多元回归结果。纵向兼任高管(AM)与企业融资约束(SA)的回归系数是0.015且在5%水平上显著,表明存在纵向兼任高管的上市公司的融资约束水平更高,这支持了掏空效应,验证了假设1b的合理性。

表4列示了纵向兼任高管兼任职务类别与企业融资约束的多元回归结果,董事长兼任(AM_BOARD)与融资约束水平(SA)的回归系数是0.019且在1%水平上显著,总经理兼任(AM_CEO)与融资约束水平(SA)相关关系不显著。由此可见,由董事长纵向兼任高管对企业融资约束的影响效果更显著,验证了假设2b的合理性。

(三)稳健性检验

1. 倾向得分匹配法。上市公司是否存在纵向兼任高管可能并非随机选择的结果,而且受公司其他因素的影响。为了避免这种样本自选择问题的干扰,借鉴潘红波和韩芳芳(2016)[2]的研究,采用倾向得分匹配法进行配对,匹配后各变量标准化偏差均控制在5%以内,t检验结果表明组间差异不显著,符合倾向得分匹配法的平衡性假设,因篇幅所限未列示。配对之后继续对模型(1)进行回归,结果如表5所示,全样本组中,纵向兼任高管AM与融资约束程度SA在10%显著水平上正相关,结果仍然符合假设1b的预期;AM_BOARD在1%水平上显著正相关,AM_CEO不显著,支持假设2b,说明本文研究结论稳健。

2.更换纵向兼任高管度量。本文在主假设检验中参照的是郑杲娉等(2014)[1]关于纵向兼任高管的定义,这种定义方法中的大股东本质上是第一大股东或实际控制人,而潘红波和韩芳芳(2016)[2]提出了与之不同的度量方式,他将纵向兼任高管中的大股东的定义扩展为前十大股东,没有考虑实际控制人的情形,这种定义方法也得到了一些学者的采纳(佟爱琴和李孟洁,2018;张桂玲等,2020)[6,7]。本文参照该方法,重新进行回归,结果如表5所示。在全样本中,AM 的回归系数仍然显著为正,假设1b依然得到验证;在董事长兼任组中,AM_BOARD的系数在1%水平上显著为正,而在总经理兼任组中,AM_CEO的系数不显著,表明相较于总经理纵向兼任高管,董事长纵向兼任高管对企业融资约束的影响更显著,验证了假设2b。

3. 更换融资约束度量。为了克服度量偏误问题,本文替换了融资约束变量的度量方式,参考Fazzari等(1988)[3]观点,从资本市场投资角度,将信息不对称和代理问题考虑在内,选取投资—现金流敏感系数作为企业融资约束的衡量指标。具体地,将解释变量AM、AM_BOARD、AM_CEO与现金流CF(经营性现金流量净额/总资产)交互相乘,通过交乘项系数的符号和显著性对假设进行检验,控制变量与模型(1)相同,结果如表6所示。全样本中,交乘项的系数显著为正,表明纵向兼任高管加重了企业融资约束程度,验证了假设1b;董事长兼任组别中交乘项系数显著为正,但在总经理兼任组别中交乘项系数不显著,假设2b成立,说明本文的研究结论稳健。

(四)纵向兼任高管对企业融资约束的影响机制检验

大量文献证明,关联交易是大股东与上市公司进行利益输送的重要路径。事实上,已有经验证据证明,存在纵向兼任高管的上市公司从事了规模更大、频率更高的关联交易(郑杲娉等,2014;张桂玲等,2020)[1,6]。本文认为,纵向兼任高管通过发挥掏空效应,进一步恶化了大股东与中小股东之间的代理问题,进而对公司融资约束产生了重大影响。为了验证这一作用路径,我们借鉴温忠麟等(2004)[27]和姜付秀等(2017)[9]的做法,采用中介效应模型检验了纵向兼任高管是否确实通过掏空上市公司、加重第二类代理问题的中介路径对融资约束产生影响。检验模型如下所示:

[SA=α0+α1AM+?2Size+?3Lev+?4Roa+?5Growth+?6State+?7First+?8Dual+?9Inde+?10Cash+?11Board+Industry+Year+ε] (2)

[Tunnel=β0+β1AM+β2Size+β3Lev+β4Roa+β5Growth+β6State+β7First+β8Dual+β9Inde+β10Cash+β11Fixed+β12Board+Industry+Year+ε] (3)

[SA=γ0+γ1AM+γ2Tunnel+γ3Size+γ4Lev+γ5Roa+γ6Growth+γ7State+γ8First+γ9Dual+γ10Inde+γ11Cash+γ12Fixed+γ13Board+Industry+Year+ε](4)

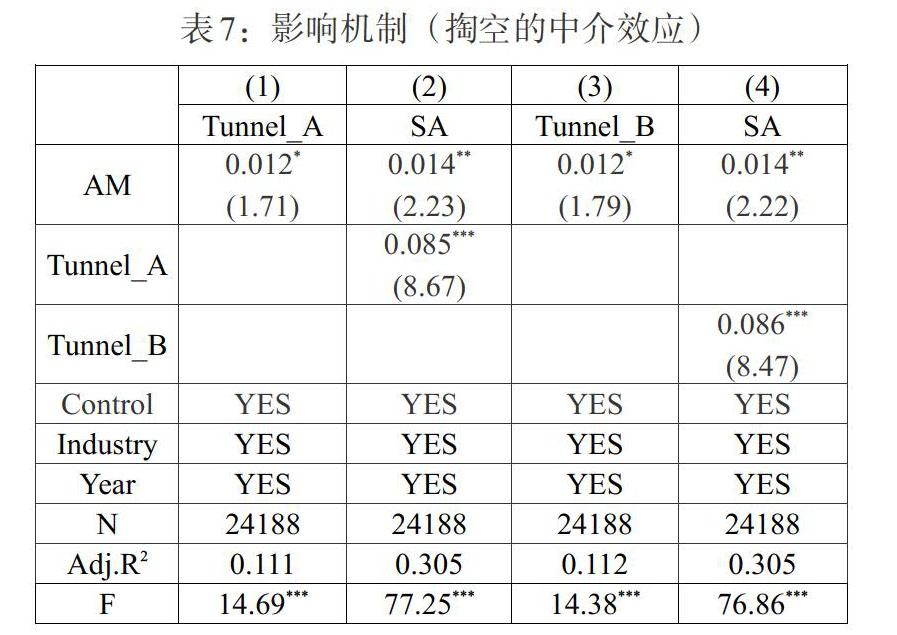

其中,模型(3)和(4)中的Tunnel为大股东掏空行为。参照杨侠和马忠(2020)[28]、姜付秀等(2017)[9]的做法,本文通过上市公司披露的关联方关系,选择上市公司与其母公司和上市公司与其受同一母公司控制的其他企业之间发生的关联交易来度量掏空行为。具体来看,构建了Tunnel_A和Tunnel_B两个代理变量,Tunnel_A是所有关联交易合计占总资产的比值,Tunnel_B剔除了关联交易中可能存在一定噪音的交易类别,仅选取商品、资产、劳务、资金、担保、股权以及债权债务类关联交易的发生额与总资产的比值作为大股东掏空行为的代理变量。我们按照图1步骤检验中介效应,检验结果见表7。

根据图1中介效应检验程序,步骤一,在前文已验证模型(1)中AM的系数α1显著为正。步驟二,如表7第(1)列和第(3)列所示,模型(3)中AM系数β1分别为0.012和0.014且均通过了显著性检验,说明纵向兼任高管与关联交易水平显著正相关;表7第(2)列和第(4)列显示,模型(4)中γ2分别为0.086和0.085且均在1%水平上显著。步骤三,表7第(2)列和第(4)列显示,模型(4)中AM的系数γ1均是0.014且在10%水平显著。因此,通过三个步骤检验后,发现掏空的中介效应显著,即纵向兼任高管通过更多的关联交易发挥了掏空效应,加重了企业的第二类代理问题,从而提高了企业的融资约束水平,验证了本文的逻辑。

(五)进一步分析

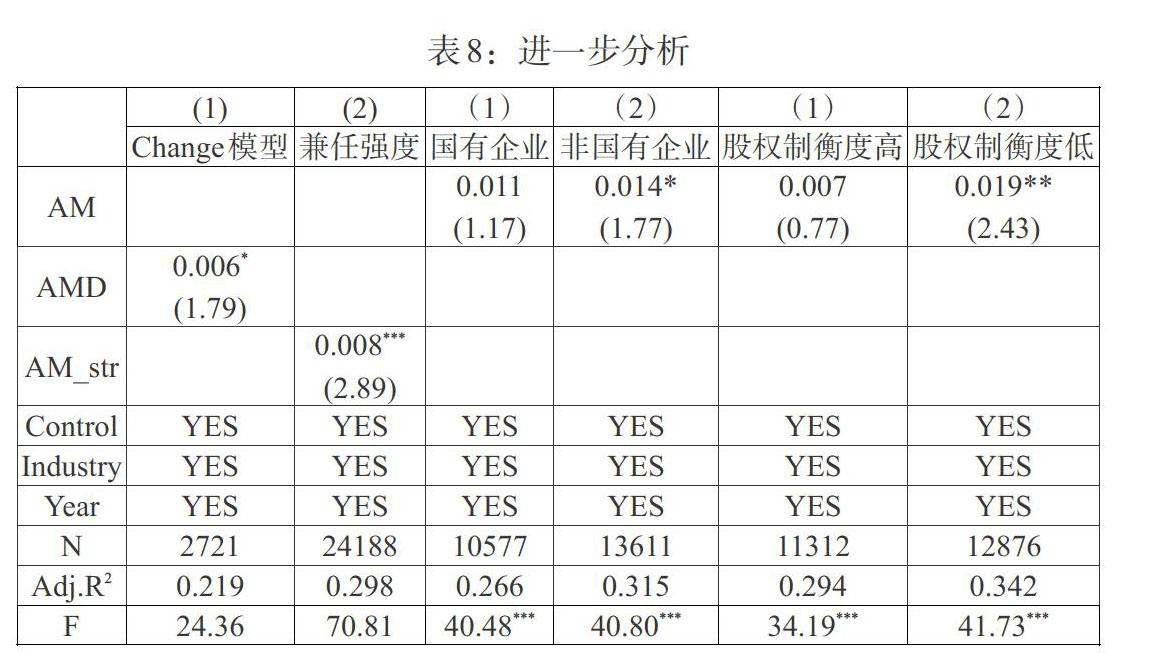

1. Change模型。本文进一步借鉴Xu等(2014)[29]的研究,使用Change模型来分析当企业纵向兼任高管发生变更后对融资约束的影响。定义纵向兼任高管变化哑变量AMD,AMD=AMi,t-AMi,t-1,并仅保留纵向兼任高管情况发生变化的样本。如果第t年存在纵向兼任高管,第t-1年不存在纵向兼任高管,则AMD赋值为1;如果第t年不存在纵向兼任高管,第t-1年存在纵向兼任高管,则AMD赋值为0,回归结果见表8。由表8可以发现,AMD的回归系数在10%水平上显著为正,再次验证了本文的结论。

2. 兼任强度的影响。考虑到董事长和总经理两职兼任的情况,为研究兼任强度对企业融资约束的影响,设置兼任强度指标AM_str。当上市公司董事长和总经理均兼任时,赋值为3;董事长兼任且总经理不兼任时,赋值为2;总经理兼任且董事长不兼任时,赋值为 1;不存在纵向兼任高管时,赋值为0。将AM_str替代模型(1)中的AM变量进行回归,回归结果见表8。由表8可以看出,AM_str在1%水平上显著为正,这说明兼任强度越高,纵向兼任对企业融资约束的影响越大。

3. 纵向兼任高管、产权性质与企业融资约束。前面的实证结果支持了“纵向兼任高管与企业融资约束程度正相关”的观点,这一关系可能还会受到公司异质性的影响,本文预测这一正相关关系在非国有企业中更显著。原因主要有以下两点:第一,国有上市公司的控制人对上市公司并没有收益权(Liao等,2014;刘瑞明,2013)[30,31],而非国有企业则相反,其控制人利用纵向兼任高管为自己谋取私利、掏空上市公司的动机相对更强。第二,与国有企业相比,非国有企业面临力度更小的社会监督和政府监管,因此,非国有企业的中小股东所承受的被大股东掠夺资源和利益的风险更大(张桂玲等,2020)[6]。为验证上述判断,本文将样本企业分为国有企业组和非国有企业组,分别进行回归分析,实证结果见表8。从表8可以发现,非国有企业中AM回归系数为0.014且在10%的水平上显著,而国有企业中AM回归系数不显著,符合假设预期,表明主效应在非国有上市公司内更为显著。

4. 纵向兼任高管、股权制衡与企业融资约束。已有经验表明,有效的监督机制能够缓解大股东代理问题,抑制大股东掏空行为。如果纵向兼任高管的掏空效应导致了更高的融资约束,那么较强的监督机制可能会弱化纵向兼任高管与企业融资约束的正向关系。因此,为了进一步增强我们对纵向兼任高管与企业融资约束二者关系的理解,本文继续考察公司监督机制对纵向兼任高管掏空效应的影响。已有的经验证据证明了股权制衡能够对大股东产生约束机制,减少大股东对中小股东的侵害(姜付秀等,2017;王化成等,2015)[9,32],本文参考相关文献,采用第二到第五位大股东持股比例之和/第一大股东持股比例作为股权制衡变量(王化成等,2015)[32],以年度—行业中位数为界,将高于该数值的股权制衡度定义为内部监督机制较强,反之定义为内部监督机制较弱,具体回归结果见表8。由表8可以发现,在股权制衡度高的样本组中,纵向兼任高管与融资约束程度的关系并不显著,而在股权制衡度低的样本组中,二者在5%水平上显著正相关,这表明较强的内部监督机制会弱化纵向兼任高管对企业融资约束的影响。

六、结语与建议

本文对选取的样本(2008—2019年中国上市公司数据)进行实证检验,探究企业内纵向兼任高管对融资约束的影响及其影响路径。实证结果表明,存在纵向兼任高管的公司有着较高的融资约束,且这一作用在董事长兼任的情况下更显著,对数据潜在的内生性进行控制之后,又通过系列稳健性检验对结论进行求证,结论依然成立。与此同时,通过对控股股东掏空行为的中介效应进行检验,可以发现纵向兼任高管通过加剧控股股东掏空行为影响企业融资约束。此外,本文进一步研究发现,纵向兼任高管与企业融资约束之间的正相关关系在非国有企业、股权制衡度低和兼任强度高的企业中更显著。

本文的研究结论证实了纵向兼任高管能够发挥更多掏空效应,进而加重了企业融资约束。我国目前还处于经济转型时期,对中小投资者的法律保护力度较弱,这为纵向兼任高管发挥掏空效应提供便利,若长期不加约束,不仅不利于企业可持续发展,还可能损害我国资本市场长期健康发展。因此,相关部门应该重视纵向兼任高管给企业和我國资本市场带来的不利影响,重点关注董事长兼任、非国有企业和股权制衡度较差等可能会发挥更多掏空效应的企业,建立健全对纵向兼任高管的监管制度,配套惩罚措施,加大执行力度,维护中小股东利益。

参考文献:

[1]郑杲娉,薛健,陈晓.兼任高管与公司价值:来自中国的经验证据 [J].会计研究,2014,(11).

[2]潘红波,韩芳芳.纵向兼任高管、产权性质与会计信息质量 [J].会计研究,2016,(7).

[3]Fazzari S M,R G Hubbard,B C Peperson,A S Blinder. 1988. Financing Constraints and Corporate Investment,Brookings Papers on Economic Activity,1.

[4]Steven N Kaplan,Luigi Zingales. 1997. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints? [J].The Quarterly Journal of Economics,112(1).

[5]Belen Villalonga,Raphael Amit. 2004. How do Family Ownership,Control and Management Affect Firm Value?[J].Journal of Financial Economics,80(2).

[6]张桂玲,线婷婷,王林江.纵向兼任高管、产权性质与企业投资效率 [J].中央财经大学学报,2020,(1).

[7]佟爱琴,李孟洁.产权性质、纵向兼任高管与企业风险承担 [J].科学学与科学技术管理,2018,39(1).

[8]董晓洁,陈欣,纳超洪.企业集团、纵向关联与社会责任披露的关系研究 [J].管理学报,2017,14(10).

[9]姜付秀,王运通,田园,吴恺.多个大股东与企业融资约束——基于文本分析的经验证据 [J].管理世界,2017,(12).

[10]甄红线,王谨乐.机构投资者能够缓解融资约束吗?——基于现金价值的视角 [J].会计研究,2016,(12).

[11]唐玮,夏晓雪,姜付秀.控股股东股权质押与公司融资约束 [J].会计研究,2019,(6).

[12]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束 [J].经济研究,2016,51(6).

[13]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应 [J].经济研究,2012,47(9).

[14]李文文,黄世忠.关系股东与融资约束——基于系族集团的经验证据 [J].会计研究,2020,(2).

[15]顾奋玲,解角羊.内部控制缺陷、审计师意见与企业融资约束——基于中国A 股主板上市公司的经验数据[J].会计研究,2018,(12).

[16]肖健.货币政策、信贷资源配置与企业融资约束问题的实证研究 [J].预测,2020,39(3).

[17]孙雪娇,翟淑萍,于苏.柔性税收征管能否缓解企业融资约束——来自纳税信用评级披露自然实验的证据[J].中国工业经济,2019,(3).

[18]谢军,黄志忠.区域金融发展、内部资本市场与企业融资约束 [J].会计研究,2014,(7).

[19]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer,Robert Vishny. 2000. Investor Protection and Corporate Governance [J].Journal of Financial Economics,58(1).

[20]姜付秀,馬云飙,王运通.退出威胁能抑制控股股东私利行为吗? [J].管理世界,2015,(5).

[21]Chen Lin,Yue Ma,Yuhai Xuan. 2011. Ownership Structure and Financial constraints:Evidence from a Structural Estimation [J].Journal of Financial Economics,102(2).

[22]Qi Luo,Hui Li,Biao Zhang. 2015. Financing Constraints and the Cost of Equity:Evidence on the Moral Hazard of the Controlling Shareholder [J].International Review of Economics and Finance,36.

[23]张建君,张闫龙.董事长—总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据 [J].管理世界,2016,(1).

[24]宋增基,韩树英,张宗益.公司高层更换中董事长与总经理重要性差异研究——来自中国上市公司的经验数据 [J].软科学,2010,24(3).

[25]Charles J Hadlock,Joshua R Pierce. 2010. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J].The Review of Financial Studies,23(5).

[26]吴秋生,黄贤环.财务公司的职能配置与集团成员上市公司融资约束缓解 [J].中国工业经济,2017,(9).

[27]温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用 [J].心理学报,2004,(5).

[28]杨侠,马忠.机构投资者调研与大股东掏空行为抑制 [J].中央财经大学学报,2020,(4).

[29]Nianhang Xu,Xiaorong Li,Qingbo Yuan,Kam C. Chan. 2014. Excess Perks and Stock Price Crash Risk:Evidence from China [J].Journal of Corporate Finance,25.

[30]Li Liao,Bibo Liu,Hao Wang. 2014. China?s Secondary Privatization:Perspectives from the Split-Share Structure Reform [J].Journal of Financial Economics,113(3).

[31]刘瑞明.中国的国有企业效率:一个文献综述 [J].世界经济,2013,36(11).

[32]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险 [J].管理世界,2015,(2).

Supervision or Tunneling:Vertical Interlocks of Executives and Corporate Financing Constraints

Han Jinhong/Liu Anqin

(School of Accounting,Xinjiang University of Finance,Urumchi 830012,Xinjiang,China)

Abstract:Taking China's A-share listed companies from 2008 to 2019 as the sample,this paper examines the economic consequences of vertical interlocks of executives of China's listed companies from the perspective of financing constraints. The results show that the degree of financing constraints is higher when the company has vertical interlocks of executives;the distinction between different categories of concurrent positions reveals that the effect of the chairman's vertical concurrent executive role on financing constraints is more significant than that of the general manager's vertical concurrent executive role,and the above findings still hold after endogeneity tests and robustness tests;the impact mechanism test finds that vertical concurrent executives exacerbate corporate financing constraints by exacerbating the tunneling behavior of major shareholders. Further research shows that the effect of vertical concurrent executive positions on financing constraints is higher in non-state-owned corporates,corporates with low equity checks and balances,and corporates with high concurrent appointment intensity. This paper expands the study of corporate governance effects of vertical part-time executives,which is a useful supplement to its economic consequences and provides a reference basis for relevant policy formulation.

Key Words:vertical interlocks of executives,financing constraints,tunneling,major shareholders

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10