中资美元债市场进入风险高发期

2021-08-11 04:32李思琪

证券市场周刊 2021年28期

李思琪

2020年美联储紧急降息150BPs,重返零利率下限,并推出大规模QE,美债收益率曲线整体下行,带动中资美元债发行利率大幅走低,美元融资环境非常宽松。尽管中资企业的信用基本面在疫情冲击下有所恶化,但受益于国内的宽信用政策与金融监管暂时放松,风险并未集中暴露。

对中资企业而言,由于国内经济率先复苏,2020年下半年中美利差持续拓宽,10年期中美利差创下249BPs的历史新高。美元债券融资成本显著低于境内债市,提振中资企业的境外发行意愿。

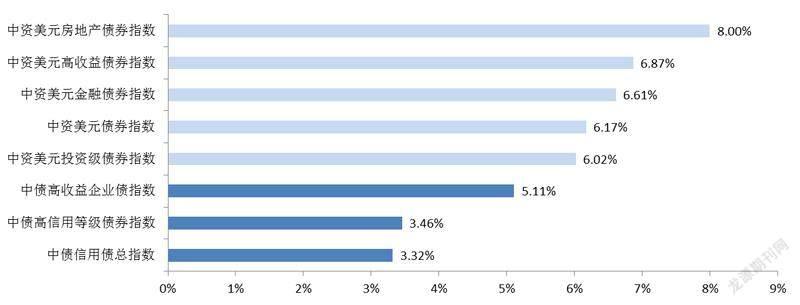

境内外政策环境的双重利好下,2020年中资美元债市场表现亮眼。一级市场方面,中资美元债发行量较2019年增加240亿美元至3136亿美元,但由于到期量较大,净融资额较2019年小幅下降126亿元至1364亿元,整体保持平稳。二级市场方面,中资美元债的投资回报率相对较高。2020年Markit IBoxx中资美元债指数的总回报率为6.17%,其中投资级为6.02%,高收益级高达6.87%,明显优于境内信用债。

上半年中资美元债市场行情降温

2021年以来,中资美元债一级市场发行规模和净融资额有所萎缩。上半年中资美元债发行量为1484亿美元,较2020年下半年下滑13%,净融资额为648亿美元,较2020年下半年下滑27%。其中,金融和地产板块的净融资额分别较2020年下半年减少178亿美元和27亿美元。分季度来看,一季度中资美元债净融资额为415亿美元,二季度净融资额大幅下滑至228亿美元。

中资美元债市场已降温。

个别信用风险事件加剧市场波动。2021年以来,在防风险、稳杠杆的宏观政策基调下,地产、城投等行业的监管力度明显加强。3月以来,华夏幸福、华融、恒大等信用风险发酵,引发金融、地产、城投和非金融央企等板块估值大幅调整,市场情绪整体走弱。截至6月末,Markit iBoxx中资美元债指数较2020年末整体下跌了0.6%。其中,高收益级下跌了1.4%,房地产和金融板块分别下跌了2.3%和1.7%。

同时,中资美元债评级间的信用分化加剧。彭博巴克莱中资美元债指数显示,4月以来高收益级的信用利差持续拓宽,投资回报率也从6月起深入负值区间。投资级的走势则截然相反,信用利差持续压缩,回报率稳步上升,表明市场风险偏好整体回落。

图1:2020年境内信用债与Markit iBoxx中资美元债指数

数据来源:Wind

圖2:2021年中资美元债发行规模与净融资额

标题数据来源:Dealing Matrix

中资美元债后市面临多重考验

展望后市,随着疫情风险的缓解,中资企业的信用基本面得到改善,有助于提升偿债能力。但下半年中资美元债市场仍然面临诸多不利因素,宏观层面,美联储已开始着手布局宽松政策的退出路径,流动性转向的时点渐近。微观层面,国内稳杠杆的政策导向加大了部分行业的信用压力,结构性风险突出。

总体而言,房地产、城投板块爆发局部信用风险的概率较大,高收益美元债的违约暴露可能增多。仍需警惕个别重大风险事件对市场造成脉冲式影响。

(一)美联储退出宽松进入倒计时

上半年伴随全球经济复苏,通胀压力抬升,10年期美债收益率累计上行约60BPs,期间最高触及1.74%。目前中美10年期国债收益率利差维持在160BPs左右,较疫情期间最宽利差压缩了90BPs,美元融资成本优势削弱。中资美元债收益率也跟随无风险利率中枢上移,中资美元债投资级收益率累计上行逾30BPs,高收益级收益率上行近150BPs。融资成本抬升叠加人民币汇率双向波动加大,导致中资美元债的发行热度降温。

美联储6月议息会议公布的点阵图显示,18名官员中有13名预测2023年底前将有1-2次加息,市场对货币政策转向的预期强化。而通胀过快上升也可能对货币政策形成掣肘。下半年随着美国达成群体免疫,服务业消费需求反弹,通胀压力将维持高位,美联储将2021年的核心PCE预测值上调至3%。美联储主席鲍威尔称“若有迹象表明通胀正在实质性并且持续地超出预期,将会调整货币政策立场”。

当前美联储提高了对通胀超调的容忍度来弥补就业和产出缺口,但若后续劳动力市场超预期修复,也将触发美联储提前退出货币宽松。尽管当前美元流动性仍然充裕,美债长端收益率逐渐下行,但中期来看,随着美联储货币政策正常化,美债收益率将重回上行趋势,中资美元债的融资环境将随之收紧。

(二)房地产调控持续加码

近年来,房地产行业监管强度不断上升,融资渠道全面收窄。境外方面,发改委2019年颁布的778号文明确规定了房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。2020年,地产中资美元债的发行量和净融资额分别较2019年下降了10%和20%。

2020年下半年以来,境内房地产融资渠道加速收紧。2020年8月“三道红线”政策出台,遏制房地产企业过快扩张。12月央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,严格控制房地产贷款增速。同时,房企非标融资规模持续收缩,2021年上半年发行的房地产信托产品规模合计3497亿元,较2020年同期的4849亿元下滑了28%,房地产资金信托余额已由2019年6月的29.3万亿元降至21.7万亿元。

猜你喜欢

少儿科学周刊·儿童版(2022年12期)2022-07-09

中国市场(2019年16期)2019-05-30

中国计算机报(2018年29期)2018-11-01

小天使·五年级语数英综合(2017年11期)2017-11-30

董事会(2016年11期)2017-02-21

瞭望东方周刊(2016年45期)2016-12-07

健康管理(2016年9期)2016-10-24

齐鲁周刊(2016年22期)2016-06-17

商界评论(2015年11期)2015-09-10

环球时报(2009-06-09)2009-06-09