基于CPAM模型的中国服装类行业β系数研究

2021-08-16 09:23张语涵

中国商论 2021年13期

摘 要:本文首先介绍了利用β系数反映我国服装行业系统风险的研究背景和价值;其次给出β系数的相关理论和计算方法;再次介绍我国上海证券交易所上市的五家典型服装公司的基本情况,并利用CAPM模型和slope函数计算出这五家公司股票的β系数,且对计算结果及其背后反映的内容进行分析对比;最后对本次研究进行总结,给投资者及市场监管者提出一些建议。

关键词:β系数;CAPM模型;slope函数;服装行业;系统风险

本文索引:张语涵.<变量 2>[J].中国商论,2021(13):-024.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2021)07(a)--05

服装行业是我国传统支柱产业,行业的发展引起广泛关注。在电商平台迅速发展的今天,传统服装企业的转型成为企业发展的关键一环。投资者的积极参与对服装行业持续向好发展起着重大作用,而投资者决定进入服装行业的证券市场时,行业的系统风险将是一个重要的衡量因素。本文将着重分析服装行业五家典型企业的β系数,以小见大,一窥服装企业证券的风险。

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资组合相对总体市场的波动性。若β系数大于1,则意味着个别股票或投资组合的风险大于整个市场的风险,波动幅度大于市场平均波动幅度,具有较高风险;若β系数等于1,则说明该股票或投资组合的风险指数与市场平均水平持平,呈风险中性;若β系数小于1,则意味着个别股票或投资组合的风险小于整个市场的风险,波动幅度小于市场平均波动幅度,风险较低。

对于证券市场投资者来说,β系数有很大的价值。投资者们通过计算β系数来对股票的风险有一个基本的认识,从而在做投资决策、资源配置时不盲目、不轻信。不同的投资者可以根据自己的风险偏好选择β系数不同的股票或投资组合。对于风险厌恶型的投资者,可以选择β系数小于1的股票或投资组合;而对于风险偏好型投资者,则可以更多地选择β系数大于1的股票或投资组合。

同时,投资者也可以通过分析不同企业证券的β系数,发现行业和企业背后的一些奥秘。在证券交易网站上,可以获得不同时期、不同行业、不同地域的股票的成交价格,并通过成交价格分析出它们的β系数。一个企业不同时期的β系数可以反映企业处于哪一个生命周期,发展状况如何等;通过分析不同地域企业的β系数,则可以反映不同地域的经济发展水平等。

本文将主要对行业内典型的五家上市公司的β系数进行研究,了解这些服装行业企业的历史系统风险,希望总结出有利于投资者的研究结果。

1 相关理论与计算方法

1.1 基于β系数定义的β系数测算

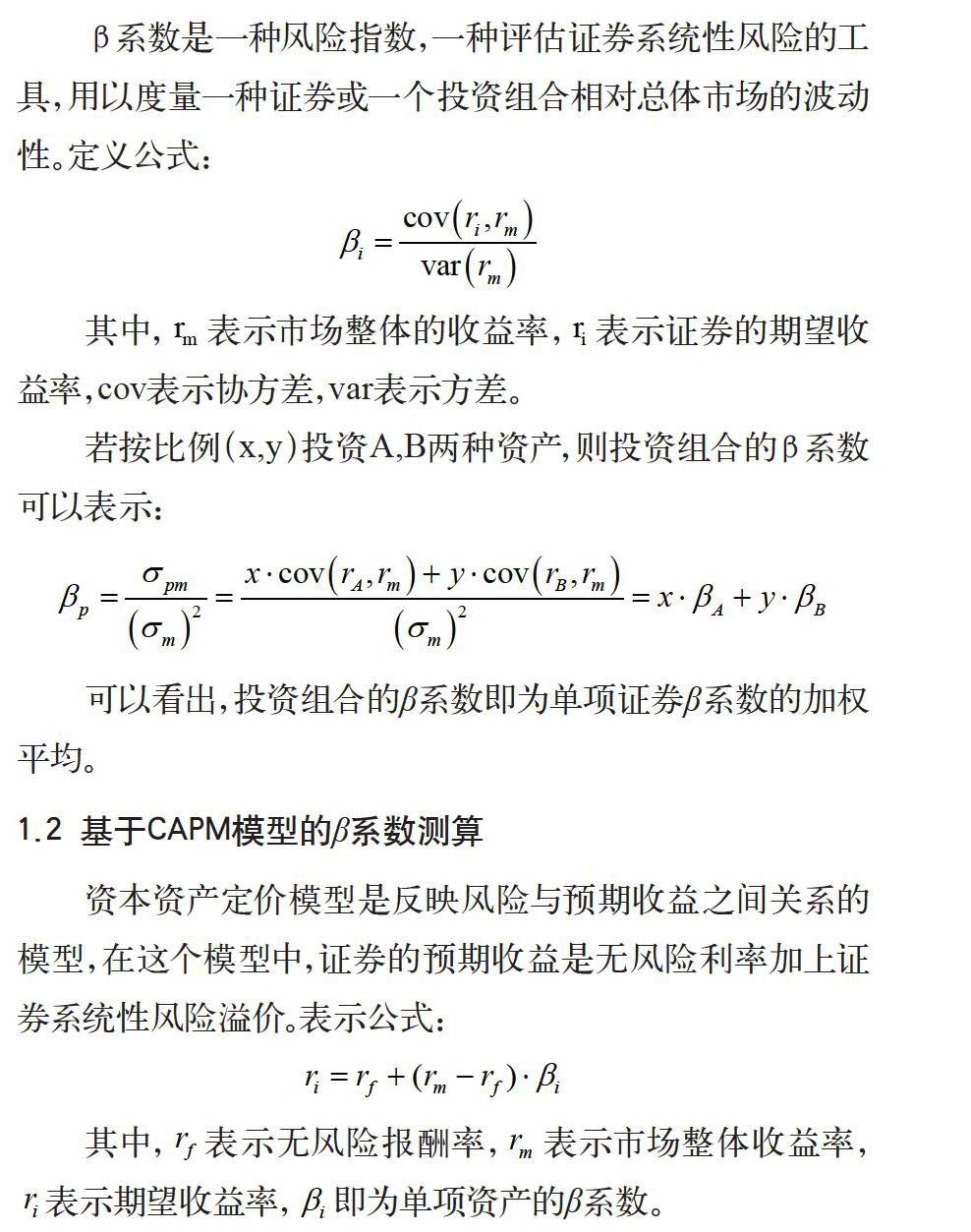

β系数是一种风险指数,一种评估证券系统性风险的工具,用以度量一种证券或一个投资组合相对总体市场的波动性。定义公式:

其中,表示市场整体的收益率,表示证券的期望收益率,cov表示协方差,var表示方差。

若按比例(x,y)投资A,B两种资产,则投资组合的β系数可以表示:

可以看出,投资组合的β系数即为单项证券β系数的加权平均。

1.2 基于CAPM模型的β系数测算

资本资产定价模型是反映风险与预期收益之间关系的模型,在这个模型中,证券的预期收益是无风险利率加上证券系统性风险溢价。表示公式:

其中,表示无风险报酬率,表示市场整体收益率,表示期望收益率,即为单项资产的β系数。

CAPM模型的假设包括:资本市场没有摩擦,投资者对证券的收益、风险及证券间的关联性具有完全相同的预期,投资者都依据组合的期望收益率和方差选择证券组合等。随后每一个假设逐步被放开,并在新的基础上进行研究,其研究成果都是对CAPM模型的突破和发展。尽管存在许多问题和疑问,但是CAPM具有概念上的简单性和一定的实际应用价值,仍然被广泛接受和认可。本文也是基于这种模型对β系数进行估计。

1.3 基于单指数模型的β系数测算

单一指数模型是简单资产定价模型,通常在金融行业被用来对一个股票的风险和回报进行评估。单一指数模型假设只有一种宏观因素会引起股票收益的风险,可以用一个市场指数的收益率来表示。根据这个模型的假设,任何股票的收益都可以分解为个别股票剩余收益的期望(此处用α表示)、影响市场的宏观事件的收益和不可预测的只影响公司的微观事件组成。

单指数模型的公式:

其中,为t时间内单支股票的收益,为无风险利率,为t时间内投资组合的市场平均超额收益,为个别股票剩余收益的期望,為t时间内的随机收益(常被认为服从于期望为零的正态分布)。

2 股票选择

2.1 服装行业概况

服装产业是我国传统的支柱产业,对我国经济发展起着重要作用。中国作为一个拥有13亿人口的超级大国,服装自然也是全球最大的消费市场。20世纪90年代以来,我国一直是世界上最大的服装生产国和出口国。2008年后受到我国经济增长放缓、世界经济复苏缓慢等因素影响,我国服装业增速出现了下滑,但纺织服装行业作为我国国民经济重要支柱和出口创汇的主力,政府加大了对其扶植支持力度。2010年,国家“十二五”规划提出到2020年把我国建设成为纺织强国的宏伟目标,同时提出“发展壮大一批具有知识产权、品牌和资源整合能力强的纺织大企业、大集团”。由此可见,国内服装龙头企业将成为国家产业政策主要的倾斜对象,未来发展较为可观。2020年新冠疫情对服装行业造成前所未有的冲击,客流量的急剧下降伴随着需求量的下降对服装行业各大企业的营业收入造成重大影响,这也一定程度上在各服装上市公司的股价走向中得以体现。

2.2 样本企业介绍

2.2.1 海澜之家

“海澜之家”主要采用连锁零售的模式,销售男性服装、配饰与相关产品。主营业务是高档精纺呢绒、高档西服、衬衫,职业服的生产和销售,染整加工业务。2014年4月11日,海澜之家正式登录A股市场。2017年6月26日,海澜之家入选中国人民大学中国商标品牌研究院发布的“2016沪深上市公司商标品牌价值排行榜”,并位列纺织服装业榜首。在经营方面,海澜之家利用自身资源,有效把控服装的成本和品质环节,严格执行国际服装行业生产标准,从而实现了男人的衣柜“高品质、中价位”的品牌梦想。

2.2.2 太平鸟

宁波太平鸟时尚服饰股份有限公司是一家以顾客为中心的时尚品牌零售公司,致力于成为中国青年的首选时尚品牌。公司聚焦时尚行业,实施“梯度品牌”策略,现拥有PEACEBIRD太平鸟女装、PEACEBIRD太平鸟男装、LEDIN乐町女装、Mini Peace童装、MATERIAL GIRL“物质女孩”女装、贝甜童装、 “PEACEBIRD LIVIN”太平鸟巢家居等多个品牌。公司高度注重产品研发核心能力的建设。研发团队坚持以顾客为中心、以品牌风格为牵引,持续将流行的时尚元素融合于产品创新,每年向市场推出9000多款新品,高频上新。公司致力于全渠道零售核心能力的建设。公司2008年开始布局电商业务,快速发展,2019年“双十一”电商单日GMV达9.17亿元。公司拥有遍布全国31个省市自治区的4500余家实体门店。

2.2.3 红豆股份

红豆集团初创于1957年,现有员工近3万名,产品从最初的针织内衣,发展到纺织服装、橡胶轮胎、红豆杉大健康、园区开发商业地产四大领域,居中国民营企业百强。2001年1月,“红豆股份”在上交所交易,企业开始迈入资本经营。

2.2.4 雅戈尔

雅戈尔集团创建于1979年,经过41年的发展,雅戈尔已形成以品牌发展为核心,多元并进、专业化发展的综合性国际化企业集团。品牌服装是雅戈尔集团的基础产业,同时涉足房地产、投资、康养、文旅和国贸等六大产业。主打产品衬衫为全国衬衫行业第一个国家出口免验产品,连续17年获得市场综合占有率第一位,西服连续12年保持市场综合占有率第一位。

2.2.5 *ST拉夏

拉夏贝尔最近两年连续亏损被冠以*ST警示退市风险。拉夏贝尔是一家多品牌运营的自有品牌服装连锁零售企业,主要从事服装自主设计与研发、外包生产、品牌推广和直营销售;公司旗下拥有“La Chapelle”“La Chapelle SPORT”“Candies”三大主營女装品牌,在2011—2013年相继推出男装品牌“La Chapelle Homme”、新兴少女品牌“7.Modifier”、日韩系少女装品牌“La Babite”、以Office Lady为主旨的成熟女装品牌“Laetia by La Chapelle ”、亲子装“La Chapelle Mini”、童装“La Chapelle Kids”。由于其多品牌的战略削弱了核心品牌的竞争力,设计款式不新颖造成销售不利,加之门店众多、库存积压等问题带来的高额成本,拉夏贝尔在2018年由盈利转为亏损,且亏损状况持续至今。

2.3 样本企业选择原因

本次研究选取了服装板块的五支股票——海澜之家、太平鸟、红豆股份、雅戈尔、*ST拉夏进行研究。选择这五支股票的原因如下。

(1)海澜之家和太平鸟都是服装龙头股票,主营业务都为服装,没有涉及其他领域,可以进行对比。

(2)红豆股份和雅戈尔都是采用业务多元化战略,以服装起家,但涉足地产等其他领域,可以进行对比。

(3)拉夏贝尔和太平鸟都是采用多品牌的战略,但其经营成果相去甚远,可以进行对比,分析原因。 拉夏贝尔自2018年来持续亏损,*ST拉夏作为一支持续走低的股票,收到退市警示,也具有一定代表性。

3 β系数的计算与分析

3.1 无风险利率的选择

关于无风险利率的选择,笔者选择的是短期国债的利率。短期国债的收益可以被认为是无风险的,因为国债是由整个国家的信誉作为担保,以财政资金为支撑,几乎不会出现不能还本付息的情况。由于考察的是2018—2020年服装行业的五支股票,所以笔者选择的是2018年发行的三年期国债利率作为无风险利率,考虑到时间上的对应性。2018—2020年的三年期国债利率约为4%,因此无风险利率即选定为4%。

3.2 市场收益率的选择

上证指数是国内外普遍采用的反映上海股市总体走势的统计指标,其样本股是在上海证券交易所全部上市股票,包括A股和B股,反映了上海证券交易所上市股票价格的变动情况。笔者所选的五家公司全部自上海证券交易所上市,因此选择上证指数的收益率作为市场收益率。

3.3 收益率的计算

笔者选取了2018—2020年五支股票的月收盘价作为数据基础,根据月收盘价,可以计算出月收益率=(股票本月收盘价-上月收盘价)/上月收盘价。

3.4 根据CAPM模型计算β系数

CAPM模型的公式变形可得:

超额收益率=股票收益率-无风险收益率。用2018—2020年每支股票的月收益率以及上海证券交易所有股票的平均月收益率,之后减去2018—2020年的三年期国债利率4%(无风险收益率),即2018—2020年五支股票的月超额收益率,这就是上式的分子部分。再由2018—2020年的每月上证指数,算出2018—2020年上海证券交易所有股票的月收益率,减去无风险利率4%,即2018—2020年上海证券交易所有股票的月超额收益率,这就是上式的分母部分,如表1所示。

接着运用Excel中的slope函数,将大盘超额收益率作为x轴,各支股票的超额收益率作为y轴,计算出2018—2020年这五支股票的β系数,如表2所示。

3.5 β系数的分析

3.5.1 海澜之家

股票的β系数为1.028322>1,波动幅度略大于大盘,基本上可以算是一支风险中性的股票。超额收益率在-31%~21%波动,最高峰出现在2018年5月,最低点出现在2018年10月,超额收益率在2018年内波动明显,2019年波动相对平稳,2020年海澜之家股票受疫情影响出现负超额收益率,下半年出现反弹。

3.5.2 太平鸟

股票的β系数为0.935644<1,波动幅度略小于大盘,风险较小。其超额收益率2018年波动较大,2019年则相对平稳,呈小幅走低趋势。2020年伊始,受到新冠疫情的影响,上半年有5个月超额收益率低于0%,7—8月有一个明显反弹,这很可能与进入暑假后疫情平稳,消费者需求量增加有关。超额收益率在2018年8月时达到出现最低值,为-27.9%;2020年8月时,超额收益率达到最高值63.92%。同样值得注意的是,太平鸟的收盘价一直高于同行业的其他四家企业。

3.5.3 红豆股份

股票的β系数为0.531546<1,是五支股票中β值最小的,股票波动情况和大盘相比较小,风险低,适合风险厌恶型的投资者。每月收盘价近三年处于一个平稳的水平,在3~5元的小幅波动,超额收益率在-19%~16%浮动,其趋势与大盘趋势大致吻合。2020年3月,超额收益率出现了最低值,这可能也是受到新冠疫情的影响。相对于其他股票,红豆股份既不会导致投资者产生大幅度损失,同时也不会带来较高收益。

3.5.4 雅戈尔

股票的β系数为0.794012 <1,每月收盘价在近三年十分平稳,波动较小,每月超额收益率在2020年7月达到峰值11.29%,是疫情趋于平稳后的小幅反弹,2020年8月最低,为-15.31%,其他月份都较为平稳且不高,没有剧烈的波动,其趋势较于大盘更平稳,但涨幅也低于大盘。

3.5.5 *ST拉夏

股票的β系数1.168080>1,风险在这五支股票中最高,其持续走低的趋势与大盘相差很大,是典型的风险型股票,仅从β系数看适合风险偏好型投资者,但鉴于其受到退市警示,以及近两年糟糕的财务状况和经营状况,并不适合投资者进行选择。其收盘价自2018年以来,除2018年5月有一个明显反弹之外,其余时间段呈走低趋势,2020年底,股价已经走低到接近1元,长期持有的投资者可能亏损较大。

3.5.6 總体分析

太平鸟和海澜之家的市值在所有服装类上市公司中名列前茅,可以算是服装行业中的龙头企业。这两家公司具有在细分市场知名度较高的特点,海澜之家是在男装领域,而太平鸟是在轻熟女装领域;并且这两家公司旗下的产品款式较为新颖、质量上乘,在客户群中积累了一定的口碑。可以看到这两家行业龙头企业的β系数都较为接近1,呈现近似风险中性的状态。综合来看,这样的股票是值得投资者信赖和投资的。

风险最小的两支股票是红豆股份和雅戈尔,β系数仅在0.5~0.7,非常适合风险厌恶型的投资者。这两支股票背后的公司有一个显著的共同点就是都采取多元化经营战略,除了涉足服装领域之外,红豆股份还涉足橡胶轮胎、红豆杉大健康、商业地产等领域,雅戈尔还涉足房地产、投资、康养、文旅等领域。这能够在一定程度上启示投资者,多元化经营的公司可能相对来说风险较小,即使在服装行业受到疫情影响的情况下,由于公司的其他领域可能受疫情影响不大,因而整个公司的股票也波动较小。

拉夏贝尔和太平鸟虽然都采取多品牌的经营战略,然而两家公司对战略的执行能力存在显著差别。太平鸟各品牌在目标消费群、品牌定位及品牌风格等方面错位互补,满足日益多元的消费需求;反观拉夏贝尔,在实地考察中发现该公司旗下的多个品牌风格雷同,并且看不到其早年间坚持的浪漫的法式风情,风格逐渐平庸化、大众化,并且其部分服饰的质量也受到消费者差评。笔者认为款式的研发和品控是两家公司拉开差距的地方,同时营销方面太平鸟早早涉足电商领域,电商平台发展成熟,而拉夏贝尔在这方面也略逊一筹。本就因为服装款式不够新颖而造成销售不利,再加上服饰积压造成的仓储成本升高和多门店的营销模式带来高额的店面成本,让拉夏贝尔的财务状况雪上加霜。

4 总结与建议

4.1 总结

本次研究报告主要选取了服装板块中具有典型性的五家服装上市公司的股票,对其2018—2020年共计36个月股票收盘价进行统计分析,以CAPM模型为依据并利用slope函数计算出它们的β系数,并通过β系数进而分析它们的股票价格随市场股价的变动程度。服装板块股票在市场中相对低调,本次研究选取的五家公司包括服装行业龙头企业和多元化经营的服装企业以及经营不善的服装企业,选取的时间跨度为三年,精准到每月,参考价值较高。总体而言,龙头企业股票的β系数在1左右徘徊,走势相对于大盘而言平稳,与大盘变化较为一致;多元化经营的企业股票的β系数较小,风险较低;而经营不善的企业股票的β系数较大,属于风险性股票。

本文选取了服装行业内5个有一定代表性的企业股票,旨在针对其收益率变动情况与走向趋势进行分析,为对服装行业感兴趣的股民提供参考。通过β系数的概念反映各证券的风险,对风险厌恶和风险偏好不同态度的投资者有重要的参考意义。

本次研究也存在一些缺陷:笔者选择数据的时间跨度为三年,数据采集精确到月,可以发现用相关函数计算的β系数存在一定缺陷。以红豆股份为例,2020年2月的超额收益率为15.94%,与大盘超额收益率-7.23%相差很大,但由于与三年中的各月相互抵消,最终结果显示较为稳定,β系数较小。因此,短期投资者还需要综合β系数以外的其他方面如国家政策、市场前景、企业财务状况等因素,来对股票风险进行合理判断。

而且,筆者仅运用企业历史风险来评估β系数,影响β的因素还有很多,这也是此次研究的不足之处。同时,本次贝塔系数的测算过程中没有将股票除权的因素纳入考虑范围,因此计算结果会有所偏差。

4.2 建议

对于投资者来说,如何降低风险是其考虑的重要问题。投资者可以通过一系列投资组合实现投资的分散化,从而降低风险。此外,对于单个股票,除了要考虑其系统性风险程度之外,还应关注该企业的经营状况是否良好,根据其财务报表分析它的盈利能力与近年走势。从这次的服装行业可以看出,拉夏贝尔股市低迷,其月收益率以及月超额收益率多为负值,其背后不乏企业自身战略不适宜、经营不善以及财务状况差等因素。

我国证券市场尚未成熟,还处在发展阶段,因此除了需要投资者发挥主观能动性进行投资组合以降低风险之外,还需要政府实施积极的政策加以建设完善。从政府的角度,要想降低我国证券市场的系统性风险,必须丰富投资品种,发展创新性投资产品,扩大投资者的投资范围;同时做好市场监管职能,通过严格执法创造公平、公正的竞争环境,为投资者提供坚实的保障。

参考文献

何小蓉,胡日东.CAPM模型在中国沪深股票市场中的实证研究[J].福建商学院学报,2020(06).

闫珍珍.我国家电行业β系数的实证研究[D].武汉:华中科技大学,2017.

祝婷.β系数的估计及ST板块的实证研究[D].武汉:华中师范大学,2017.

俞雪华,王雪珍,滕青.现代企业财务管理(第二版)[M].上海:复旦大学,2012.

王殷.股票Beta系数测算研究报告[J].全国流通经济,2019(16).

Research on β Coefficient of Chinese Apparel Industry Based on CPAM Model

——Taking Five Listed Companies as Examples

Business School of Soochow University ZHANG Yuhan

Abstract: This article first introduces the research background and value of using the β coefficient to reflect the systematic risk of my country's apparel industry. Secondly, the related theory and calculation method of β coefficient are given.Thirdly, introduce the basic situation of five typical clothing companies listed on the Shanghai Stock Exchange in my country, and use the CAPM model and slope function to calculate the beta coefficients of the five companies' stocks, and analyze and compare the calculation results and the content reflected behind them. Finally, this paper summarizes the research and puts forward some suggestions for investors and market regulators.

Keywords: β coefficient; CAPM model; slope function; apparel industry; system risk

猜你喜欢

中国市场(2022年16期)2022-07-08

纺织服装周刊(2022年7期)2022-03-04

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

科技视界(2016年26期)2016-12-17

求知导刊(2016年21期)2016-09-29

商场现代化(2016年2期)2016-03-24

新高考·高二数学(2014年1期)2014-09-10

阅读(中年级)(2006年6期)2006-07-11