空气污染、金融发展与企业社会责任履行

2021-08-30 05:06陈文王晨宇

中国人口·资源与环境 2021年7期

陈文 王晨宇

摘要 强化企业社会责任履行一直是空气污染防范治理的重要一环,但空气污染是否会反过来影响企业社会责任履行?面对严峻的空气污染,微观企业是会“知耻后勇”强化社会责任履行还是“放任自流”降低社会责任履行?迄今没有文献就上述议题做出探讨。考虑到企业履行社会责任的重要原因之一是為了缓解自身面临的融资约束,金融机构绿色金融理念的践行对于企业社会责任履行的影响巨大。那么,地方金融发展是否真正以绿色为导向呢?探讨上述议题,对于强化企业社会责任履行、推动空气污染防范治理具有重大意义。文章基于2014—2017年A股上市公司数据研究城市空气污染、金融发展与当地企业社会责任履行三者之间的关系。实证结果表明:空气污染会对上市公司社会责任履行产生显著的负向影响;在通过断点回归解决内生性问题后,该负向影响仍然显著。在分别以金融深度和金融宽度刻画城市金融发展水平的基础上,发现城市金融发展水平的边际改进在提高企业社会责任履行的资金实力的同时,会强化空气污染对于企业社会责任履行的负向影响。这意味着,城市金融发展并非绿色导向的金融发展,由此导致高污染地区的企业在履行社会责任方面更倾向于“放任自流”而非“知耻后勇”。考虑到企业融资约束差异性后,我们发现,对于融资约束越严重的企业而言,金融发展水平的调节效应更为明显。根据研究,政府需要充分认识到空气污染减少企业就社会责任方面投入进而损害企业长期价值实现的可能性,防止出现空气污染加剧和企业环保投入萎缩之间的恶性循环;在提高城市金融发展水平的同时应推动金融机构积极实践绿色金融理念,强化企业社会责任履行的正向激励机制,夯实经济高质量发展的微观基础。

关键词 空气污染;金融发展;融资约束;社会责任

中图分类号 F270 文献标识码 A文章编号 1002-2104(2021)07-0091-16DOI:10.12062/cpre.20201201

改革开放以来,我国经历了长达四十多年的经济高速增长。但早期过度关注经济增速而忽视环境保护的粗放式发展使得近些年来的环境污染问题不断凸显,尤其体现为空气污染的严峻形势。2013年“十面霾伏”蔓延至25个省份的100多个大中型城市,严重影响了我国经济发展质量与政府形象。中国生态环境部发布的《2019中国生态环境状况公报》显示,2019年全国337个地级及以上城市中,环境空气质量达标的城市仅占全部城市数的46.6%。也正是基于空气污染的严峻形势,党的十九大报告将“污染防治”列为“要坚决打好”的三大“攻坚战”之一,举全国之力有效开展污染防治工作。

生产性企业一直是环境污染的重要来源,污染防治离不开企业环境保护意识的强化。一方面得益于上交所与深交所积极引导上市公司披露社会责任报告,另一方面得益于上市公司主动调整思路并将可持续发展作为战略投资的一部分 [1],越来越多的上市公司开始披露包括环境保护履行情况在内的企业年度社会责任报告。据中国企业社会责任第三方评级机构“润灵环球”(RKS)披露,2018年有851家上市公司披露了社会责任报告,而在2009年仅有314家做了相应披露。

为进一步提升空气治理,强化企业包括环境保护在内的社会责任履行有其必要性 [2];但面对严峻的空气污染,企业是会“知耻后勇”、加强社会责任履行,还是会“放任自流”、降低社会责任履行,或者说,空气污染如何影响上市公司就社会责任履行方面的投入?迄今未有文献就此作出探讨,这是文章将要探讨的重点议题。此外,考虑到当前金融机构践行绿色金融理念的实践,企业就社会责任方面的投入存在融资方面的考虑。由此引申出来的问题是:城市金融发展水平对于所在地企业的社会责任履行的影响机制如何?从推动企业更加重视社会责任履行的角度看,当下金融发展的绿色理念是否真正得到有效落实?文章将我国上市公司社会责任数据、公司财务及公司治理数据和所在城市空气污染及经济金融数据进行匹配,以期实证探讨上述问题。

1 文献综述

1.1 空气污染负向效应有关文献

已有研究指出,本地的空气污染会对居民健康水平产生不利影响 [3-6],导致当地婴幼儿死亡率的增加 [7-8]。同时空气污染还会通过影响居民主观心情降低生活幸福感 [9]。随着公众环保意识提高,越来越多的人意识到空气污染对健康的不利影响,从而影响居民的消费行为。一方面,人们愿意通过购买如空气过滤器这样的私人产品降低自身周围的空气污染水平 [10-13];另一方面,人们可能会选择移居空气质量相对更好的城市,这一现象在高收入、高学历、高创新性以及低迁移成本的人群中更为显著 [14-17]。

通过施加对金融市场参与者的影响,空气污染会影响金融市场的发展和表征。在保险市场上,由于人们更为重视空气污染引致的健康问题,在空气污染加重当天卖出的健康保险合同也会增多 [18];但也有文献认为,由于公众对空气污染危害健康的认知具有时滞性,空气污染对商业保险的直接影响并不显著,只有当人们充分认识到其重要性时,商业保险的发展才会得到推动 [19]。在股票市场上,本地优质的空气质量会促使当地股票市场获得更高的收益率、更低的换手率与波动率 [20],而严重的空气污染会加剧人们的认知偏差,显著提高投资者的“处置效应” [21],降低个人投资者交易效率 [22]与股票分析师的预测准确性 [23]。

通过对微观高管和员工的影响,空气污染会影响微观企业的生产经营。由于具有企业家才能的高质量人力资本会出于健康考虑进行城市迁移,空气污染不利于当地企业的绩效提升 [15]。空气污染还会通过影响交通运输效率、员工身心健康、劳动力成本以及研发投入等方面,降低企业生产效率 [24-27]。此外,空气污染还会增加高管的风险厌恶,进而抑制企业的生产性投资 [28]。

1.2 企业社会责任影响因素有关文献

一方面,上市公司的股权结构、企业家特征以及合作伙伴性质等会影响企业社会责任。已有研究指出,机构投资者的增持会显著改善企业社会责任表现,机构投资者受经济报酬和社会收益两方面激励,会增加企业对社会责任的有关投资,促使企业产生更多社会效益 [1][29]。企业家经济水平与社会身份越高的企业往往能更好地履行社会责任 [30]。也有研究发现,当上市公司CEO生了一个女儿时,该公司对社会责任的履行也会优于其他公司 [31]。外资进入会通过增加供应链压力这一渠道促进企业承担社会责任 [32]。

另一方面,金融因素是影响企业社会责任投入的重要因素。股票投资者会对于需要考虑环境方面因素的上市公司要求更高的投资收益率,而银行也会对需要考虑环境方面因素的借款企业要求更高的风险溢价 [33]。履行更多社会责任的企业能够获得更低成本的银行授信,這一效果因借款企业的信用等级存在异质性 [34]。因此,社会责任履行越好的企业受到的融资约束越小 [35],这一结论得到了后续研究结论的支持 [36]。而出于获取银行信贷等金融因素的考量,企业有提高履行环境保护等社会责任的意愿 [37]。

综合上述文献,作者发现已有文献主要研讨了空气污染对企业绩效、生产率及生产投资等方面的负向影响,但尚未研究空气污染对企业社会责任履行这一长期战略投资的影响。Chen等 [2]发现强制披露企业社会责任的政策提高了企业的社会责任履行进而降低了空气污染水平,那么反过来,空气污染水平是否会影响本地企业对于社会责任的履行?就企业社会责任影响因素研究方面,现有研究主要集中在微观企业层面,缺乏城市层面的分析,相关政策建议难以成为政府“因城施策”开展空气污染治理的有力依据。在此背景下,文章以沪深A股上市公司为样本,实证检验城市空气污染对企业社会责任履行的影响,并探讨城市金融发展对两者关系的调节作用。作为一篇系统性探讨空气污染、金融发展与企业社会责任三者关系的学术文献,文章将同时丰富空气污染负向效应与企业社会责任影响因素两方面的研究。厘清这三者关系对于探索构建经济高质量发展的微观基础具有重要的理论指导意义,并能够为各地政府开展空气治理提供更有理论深度和现实操作性的政策建言。

2 研究假说

社会责任是形成了社会资本的积累,较好的社会责任履行往往会给企业带来较好的长期收益 [38-39],符合长期利益最大化的社会责任投入又依赖于企业内外部机制的约束。一方面,就企业内部决策机制看,空气污染会使上市公司高管在决策上出现短视化现象,做出偏离公司愿景及长期利益最大化的相关决策。空气污染的加重会增加行为人的焦虑感,提高不道德行为或者不理性行为发生的可能 [40],这在金融市场上表现为交易人员“处置效应”发生的概率增加 [21]以及证券分析师预测准确性的下降 [23]。已有研究表明空气污染会降低企业在研发方面的资金投入 [26,41-42],从而损害企业长期价值的实现。与此类似,空气污染可能会降低上市公司高管在社会资本投资方面的努力,从而导致本应当承担更多社会责任的上市公司在社会责任履行方面投资不足,偏离企业长期价值最大化的实现。

另一方面,就企业外部约束机制看,如现有文献指出的,市场环境较差地区的企业倾向于选择低质量的审计师 [43],作者认为空气污染严重地区的企业可能倾向于选择不看重社会责任履行的审计师,而且外勤工作地空气质量越差时,证券分析师和审计师的专业判断能力越差 [23,44],这样企业履行社会责任的外部监督机制有效性大幅度下降,降低了企业的社会责任履行投入;此外,空气污染也会使得资本市场上的投资者的风险容忍程度下降 [45],导致资本市场就股票的定价效率下降 [46],这样企业进行社会资本积累有望获取的资本市场高估值奖赏减少,企业履行社会责任的激励随之下降。

综合企业面临的内外部约束来看,空气高污染地区上市公司在履行社会责任方面,更可能表现为“放任自流”而非“知耻后勇”。据此,文章提出假说1。

假说1:空气污染会显著抑制企业社会责任履行。

由于企业履行社会责任是为了获得更多的长期收益,短期内可能投入较多而资金回报较少,因而企业社会责任履行受限于自身的资金实力 [47]。同时,若企业具有较强的信贷资金可得性,自身资金状况会得到相应改善,可能会对企业社会责任履行产生正向影响。而企业的信贷资金可获得性一定程度上取决于不同城市的金融发展水平,在金融发展越好的城市企业更容易获得外部融资,由此影响企业在社会责任方面的投入。基于此,文章提出假说2。

假说2:城市金融发展水平与企业社会责任履行显著正相关。

那么,城市金融发展水平是否会对空气污染与企业社会责任履行之间的关系发挥调节作用?如果本地金融机构将企业环境保护责任履行情况与其融资可获得性以及融资成本、贷款获批金额等因素挂钩,那么城市金融发展水平越高,企业通过履行环境保护社会责任有望在融资市场获得的收益越大,绿色导向的城市金融发展水平的提高会强化企业履行社会责任解决融资约束的激励,形成企业“知耻后勇”式提高环境保护的良好趋势;但如果本地金融机构并未将企业环境保护责任履行情况与其融资可获得性以及融资成本、贷款获批金额等因素挂钩,那么非绿色导向的城市金融发展水平的提高会降低企业履行社会责任解决融资约束的激励,加剧企业在社会责任履行方面“放任自流”的恶性趋势假设资本市场投资人看重上市公司的社会责任履行,只有社会责任履行更好的上市公司才能够改善融资条件,由此形成上市公司履行社会责任的正向激励。但如果本地金融机构不看重上市公司的社会责任履行而给予上市公司充足融资,上市公司为迎合资本市场而提高社会责任履行的激励将大幅度下降。。据此分析,文章提出假说3a与假说3b。

假说3a:如果城市金融发展以绿色为导向,金融发展水平的提高会弱化空气污染对企业社会责任履行的负向影响。

假说3b:如果城市金融发展并非以绿色为导向,金融发展水平的提高会强化空气污染对企业社会责任履行的负向影响。

如果本地金融机构在放贷过程中强调授信对象的社会责任履行,那么本地金融发展水平越高,融资约束越大的上市公司将有更大激励改进社会责任履行以迎合本地金融机构授信的绿色考核要求,在空气高污染的地区更可能“知耻后勇”;而如果本地金融机构在放贷过程中不看重授信对象的社会责任履行,那么本地金融发展水平越高,融资约束越大的上市公司改进社会责任履行的激励越小,在空气高污染地区更可能“放任自流”。由此,文章提出假说4。

假说4:城市金融发展水平对于企业社会责任履行与空气污染之间关系影响的调节效应在融资约束越严重的企业中更为显著。

3 研究设计

3.1 模型设计

通过作者的分析,空气污染可能会影响上市公司社会责任履行,然而这一结论在现阶段的中国是否成立,仍有待检验。文章采用固定行业、固定时间的双固定效应模型进行回归分析,以检验空气污染对企业社会责任履行的影响。

CSRi,t=a0+a1AirPollutioni,t+a2Voluntaryi,t+

a3Checki,t+a4SHRCR1i,t+a5Sizei,t+a6ROAi,t+

a7Leveragei,t+∑aiIndustryi+∑ajYearj+εi,t (1)

其中, CSR 为上市公司社会责任评分,反映企业社会责任的履行情况, AirPollution 代表城市空气污染水平。 Voluntary 为企业是否自愿披露社会责任报告的虚拟变量,若自愿披露取1,若是被要求强制披露则取0。 Check 为企业社会责任报告是否受第三方机构审验的虚拟变量,若有第三方机构审验则取1,若无则为0。 SHRCR1 为第一大股东持股比例, Size 为企业资产规模, ROA 为资产收益率, Leverage 为资产负债率, Industry与Year 分别为行业虚拟变量与时间虚拟变量, ε 为误差项。考虑到空气污染越严重,企业的内外部约束变弱,短视化行为加剧,带来长期可持续收益的社会责任履行情况会变差,因此我们预期模型(1)中 a1 显著为负。

由于企业履行社会责任受限于自身的资金实力 [47],而不同城市金融发展水平差异悬殊会影响企业的资金可获得性,由此影响企业在社会责任方面的投入。文章基于模型(2)检验金融发展水平对企业社会责任履行的整体影响。

CSRi,t=a0+a1AirPollutioni,t+a2FinLeveli,t+a3Voluntaryi,t+

a4Checki,t+a5SHRCR1i,t+a6Sizei,t+a7ROAi,t+

a8Leveragei,t+∑aiIndustryi+∑ajYearj+εi,t (2)

其中, FinLevel 为城市金融发展水平变量。现有文献指出,金融发展表示金融功能的全面演进,通常而言包括金融深度与金融宽度兩个维度,其中金融深度表示金融资产数量增加,金融宽度则指的是金融服务的可得性提升 [48]。基于上述认识,作者分别以金融深度指标 FinDepth 和金融宽度指标 FinBreadth 为金融发展水平的代理变量,这两个指标能较好地反映地区金融发展水平 [49]。考虑到城市金融发展水平越高,企业的融资状况越理想,履行社会责任的资金实力越强。因此,文章预期 a2 显著为正。

除此之外,作者探讨金融发展水平是否会对空气污染与企业社会责任履行之间的关系发挥调节作用。不考虑环境因素,金融发展水平越高则当地企业的融资约束越小,其对于企业社会责任的直接影响体现在增强了企业履行社会责任的资金实力。但考虑到环境因素,金融发展既有可能导致高污染地区的企业在履行环境保护在内的社会责任方面“知耻后勇”,也有可能导致这些企业在环境保护方面更加“放任自流”。文章构建以下模型展开研究。

CSRi,t=a0+a1AirPollutioni,t+a2FinLeveli,t+a3AirPollutioni,t×FinLeveli,t+

a4Voluntaryi,t+a5Checki,t+a6SHRCR1i,t+a7Sizei,t+a8ROAi,t+

a9Leveragei,t+∑aiIndustryi+∑ajYearj+εi,t (3)

进一步地,为考察融资约束是否会对金融发展水平的调节作用产生影响,文章构建如下模型进行实证分析:

CSRi,t=a0+a1AirPollutioni,t+a2FinLeveli,t+a3AirPollutioni,t×FinLeveli,t+

a4AirPollutioni,t×SAi,t+a5FinLeveli,t×SAi,t+

a6AirPollutioni,t×FinLeveli,t×SAi,t+a7Voluntaryi,t+

a8Checki,t+a9SHRCR1i,t+a10Sizei,t+a11ROAi,t+

a12Leveragei,t+∑aiIndustryi+∑ajYearj+εi,t (4)

其中, SA 为企业融资约束指标,计算方法为:SA=-0.737·lnsize+0.043·lnsize 2-0.04·age [50]。SA越大,说明企业面临的融资约束越大。基于上文分析,我们预期(4)式中的 a6 显著为负。

3.2 样本选择与数据来源

限于空气污染以及社会责任报告评价指数数据的可获得性,文章选择2014—2017年中国A股上市公司作为样本展开研究。首先,虽然我国于2013年年中正式在113个环境保护重点城市和环保模范城市开展了AQI以及PM2.5等环境污染指标的监测,但对于空气污染监测并未覆盖2013全年,而2014年是空气污染系统性监测的首个年度。其次,最新披露的2019年“润灵环球”披露的社会责任报告评价指数是基于2018年沪深上市公司披露的社会责任报告,而企业当年披露上一年社会责任建设情况,因此企业社会责任评分数据的最新年份为2017年。

在合并样本数据的过程中,本文对数据进行了如下处理:(1)剔除未披露企业社会责任报告的公司;(2)剔除金融行业公司;(3)剔除ST、PT公司;(4)剔除变量缺失的样本。同时,文章基于上市公司办公地址将企业微观数据与城市空气污染数据进行匹配。对于少部分有多个办公地址的上市公司,文章手工搜索总部地址进行匹配,最终得到2281个样本。

文章中的企业社会责任数据来源于“润灵环球”(RKS)的社会责任报告评价指数,空气污染数据来源于“中国研究数据服务平台”(CNRDS),城市经济金融有关数据来源于中国城市统计年鉴,财务数据以及公司治理等数据来源于CSMAR数据库。为了剔除异常值的影响,本文对连续型变量在1%和99%水平上进行了Winsorize处理。

3.3 变量说明

3.3.1 被解释变量:企业社会责任投资

文章将“润灵环球”(RKS)对上市公司社会责任报告的评分(0~100)作为企业社会责任履行的代理变量。该评分选用指数法测度了企业社会责任报告中反映的企业社会责任履行及披露情况,评分越高则说明上市公司在履行社会责任方面的投入越大。

3.3.2 核心解释变量:空气污染水平

现存文献大多选用AQI指数 [20-21,23]与PM2.5浓度 [14,26,51]代表空气污染程度,也有文献以PM10浓度作为空气污染指标 [4]。因此,出于文章结论稳健性考虑,文章选取CNRDS公布的地级及以上城市AQI指数、PM2.5浓度以及PM10浓度作为空气污染的代理变量,以上三个指标均为年度平均值。

3.3.3 调节变量及控制变量

选取城市金融发展水平作为调节变量,以探究空气污染与企业社会责任履行之间的关系是否受城市金融发展水平的影响。城市金融发展水平具体可以用金融深度或金融宽度刻画。城市金融深度选取“城市常住人口人均贷款余额(万元)”度量,城市金融宽度则是以“城市常住人口每百人拥有的金融保险业从业人员数”度量 [49,52]。此外,控制了企业微观层面可能影响企业社会责任履行的相关变量。实证研究所涉及的相关变量定义详见表1。

4 基本模型实证结果及分析

4.1 描述性统计

表2 为主要变量的描述性统计。从描述性统计看:第一,样本上市公司的企业社会责任履行水平差距较大。企业社会责任评分的最小值为16.955,最大值为89.003,这在时间维度上体现了上市公司对于企业社会责任的重视度逐年增强,在横向维度则体现了上市公司之间企业社会责任履行差距悬殊。第二,城市空气污染水平差距明显。从 AQI 来看,最小值为36.465,最大值为178.053;从 PM2.5 来看,最小值为13.984,最大值为129.784;从 PM10 来看,最小值为30.147,最大值为233.958。第三,城市金融发展水平差异显著。从金融深度来看,人均贷款余额最低为2.497万元,最大值为63.552万元,最大值是最小值的25倍左右;从金融宽度来看,每百人拥有的金融保险业从业人员数最小值仅为0.012,最大值则达到2.508,最大值是最小值的2倍左右。第四,其他变量方面, Check 的平均值为0.020,说明企业社会责任报告受第三方机构审验的上市公司占比极少; SOE 的均值为0.615,说明披露社会责任报告的样本企业大部分为国有企业; SA 的平均值为5.792,最小值为1.967,最大值为13.657,企业间差异悬殊。

4.2 基准回归结果

表3列示了模型(1)回归结果。结果显示,无论是否增加控制变量,空气污染的估计系数均在1%水平下显著为负,说明空气污染对企业社会责任履行具有负向影响,这与本文假说1内容一致。这表明,当地严重的空气污染并不能倒逼企业更好地履行社会责任,反而会进一步减少企业在履行社会责任方面的投入,即高污染地区上市公司在企业社会责任履行方面更多地表现为“放任自流”而非“知耻后勇”。其中既有空气污染环境下上市公司高管投资行为短视化等内部因素的影响,也有空气污染通过影响审计师、证券分析师行为导致外部监督机制被削弱造成的影响。

在控制变量方面,是否审验 (Check) 的估计系数也显著为正,说明社会责任报告经过审验的上市公司往往能更好地履行社会责任。此外,上市公司披露社会责任报告也是希望通过向市场传达自身承担社会责任的信号,进而吸引更多潜在投资者的积极响应 [53],聘请第三方审验可视为强化该信号的手段。第一大股东占比 (SHRCR1) 系数显著为正,说明股权集中度越高的上市公司越能履行好社会责任。企业规模 (Size) 的估计系数也显著为正,说明大企业承担了更多的社会责任。资产负债率 (Leverage) 的系数显著为负,说明杠杆率越低,企业社会责任履行越出色。

文章是以企业办公地址所处城市作为空气污染数据与微观企业相匹配的依据,出于稳健性考虑,文章将注册地作为另一匹配依据,将空气污染数据与微观企业相匹配,检验空气污染对企业社会责任履行的影响。由于2014年部分城市的空气污染数据缺失,文章基于注册地址匹配后损失了个别数据缺失样本,回归结果如表4所示。结果显示,无论是否增加控制变量,空气污染的估计系数仍显著为负,说明空气污染对企业社会责任履行的负向影响这一结论是稳健的,并不会由于城市空气污染与微观企业的地址匹配依据选择而发生差异性变化。其余控制变量的系数符号及显著性均與表3结果相一致,这进一步说明了基准回归结果的可靠性。

4.3 内生性检验:基于断点回归的分析

如果企业履行社会责任,如增加企业环保改造投入、降低碳排放量以及增加对环保领域的社会捐赠等,会一定程度改善空气质量,例如强制企业披露社会责任报告会减少当地的水污染与二氧化硫浓度 [2]。因此,城市空气污染与本地上市公司社会责任履行之间可能存在内生性问题。

为处理内生性问题,文章选取断点回归(RD)进行内生性检验。由于现阶段我国冬季供暖的能源仍以煤炭为主,煤炭的燃烧会排放大量 SO2、烟粉尘等,恶化空气质量,因此冬季集中供暖政策差异会导致南、北方空气质量存在明显差异。文章使用秦岭—淮河分界线进行断点回归,其优势在于秦岭—淮河分界线是天然的地理南北分界线,覆盖纬度范围为33.03°至34.25°,不存在人为操控的可能,具备随机自然实验的特征,能够更有效地识别空气污染与企业社会责任履行之间的因果关系。但实际中城市供暖与否并非严格按照位于秦岭—淮河分界线北部或南部确定,例如部分北方城市因自身原因无法进行集中供暖(如河南省周口市与信阳市 ①);而拉萨市虽然所处纬度不足北纬30°,但由于其海拔高气候寒冷,也已实现集中供暖。因此,文章借鉴Chen等的做法 [54]选取秦岭—淮河分界线覆盖纬度范围(33.03°至34.25°)的中间值33.64°作为断点分界线的纬度,选取模糊断点回归方法(FRD)进行内生性检验,通过2SLS方法进行估计。模型设定如下:

North=1,L≥00,L<0 (5)

CSRi,t=a0+a1Northi,t+a2f(L)+a3Controlsi,t+εi,t (6)

AirPollutioni,t=a0+a1Northi,t+a2f(L)+a3Controlsi,t+εi,t (7)

CSRi,t=a0+a1AirPollutioni,t+a2f(L)+a3Controlsi,t+εi,t (8)

其中, L 为执行变量,即各城市纬度与分界线之间的相对纬度差值; North 为处理变量,位于分界线以北的城市取值为1,反之则为0; f(L) 是执行变量的多项式调整函数。简便起见,其余控制变量以 Controls 统一表示;模型(6)、(7)与(8)均控制了时间效应与行业效应。模型(6)与(7)是第一阶段回归,模型(8)是第二阶段回归。

RD-2SLS具体估计结果见表5。作为第一阶段的回归分析,Panel A和Panel B分别显示了模型(6)和模型(7)的估计结果。从Panel A来看,作者发现北方企业的社会责任评分要显著低于南方上市公司。基于Panel B的结果,北方城市的空气污染水平在1%水平上显著高于南方城市。Panel C给出了第二阶段回归,即模型(8)的估计结果。结果表明,在控制了相关变量、时间效应与行业效应之后,空气污染对企业社会责任履行有显著的负向影响,在有效识别空气污染与企业社会责任履行间因果关系的同时,进一步验证了文章结论的稳健性。

5城市金融发展水平的调节效应

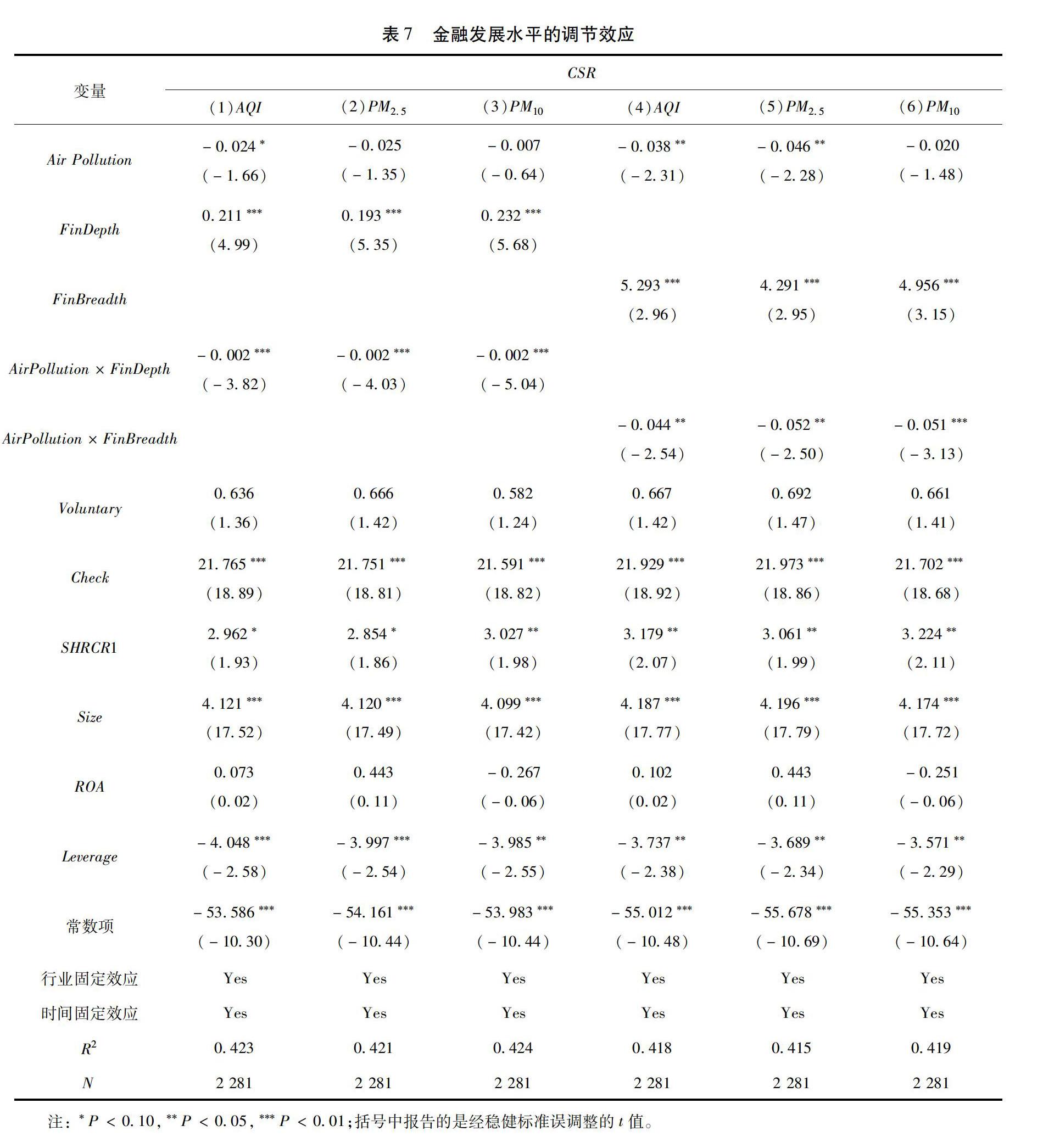

首先,作者探讨城市金融发展水平对于企业社会责任履行的整体效应。如表6给出的结果,增加金融发展水平的指标后,相比较表3列(4)—(6)的结果,无论是以 AQI、PM2.5还是PM10 为代理变量的 AirPollution, 其系数均在1%水平下显著为负,体现了模型实证结果的稳健性。同时,我们得到:以 FinDepth 为金融发展水平的代理变量时,(1)列和(3)列中的 FinDepth 的系数均在1%水平下显著为正,而(2)列中的 FinDepth 的系数在5%水平下显著为正;以 FinBreadth 为金融发展水平的代理变量时,(4)—(5)列中的 FinBreadth 的系数分别在1%、5%水平下显著为正,而(6)列中的 FinBreadth 的系数为正但不显著。整体看,城市金融发展水平对于本地上市公司社会责任履行的整体影响显著为正的结果较为稳健,与假说2一致。无论是以金融深度还是以金融宽度作为代理变量,金融发展水平对于企业社会责任履行均存在正向影响;但相比较而言,金融深度的影响更为显著,这是因为对于上市公司而言,相比较解决资金可获得性问题而言,融资状况的改善更为关键的是以更低成本获得更多的资金。

接着,作者探讨城市金融发展水平对于空气污染水平与企业社会责任履行之间关系的调节效应。在表6的基础上,我们进一步增加空气污染水平和金融发展水平的交叉项,得到表7的回归结果。如表7所示,以 AQI、PM2.5或PM10 为空气污染水平的代理变量,以 FinDepth 以或 FinBreadth 为金融发展水平的代理变量,我们得到了(1)

(6)列的六个回归结果,可以探讨金融发展水平对于企业社会责任履行的直接效应和间接影响,其中金融发展水平的系数可以表征直接影响,空气污染水平和金融发展水平的交叉项系数可以表征间接影响。无论在何种回归结果下,空气污染水平和金融发展水平的交叉项均在1%或5%水平下顯著为负。这说明城市金融发展水平越高,企业通过履行社会责任改善融资约束状况的激励越弱,减少社会责任方面投入的短视化行为越为严重。这一实证结果与假说3b相一致,说明城市金融发展水平的提高会降低企业履行社会责任解决融资约束的激励,形成企业“放任自流”式履行环境保护社会责任的恶性趋势,强化空气污染与企业社会责任履行之间的负向关系。

正如作者在研究设计部分指出的,如果本地金融机构发展并非绿色导向,那么金融发展水平的提高会强化空气污染和企业社会责任履行之间的负向关系,可能的机理在于缺乏绿色导向的区域金融发展降低了企业的融资约束,减少了企业履行社会责任迎合资本市场的激励。如何检验上述判断?为此作者引入空气污染水平、金融发展水平、融资约束指标三者的交叉项,表8报告了(4)式的回归结果。以金融深度为地方金融发展的度量指标时,见表8(1)—(3)列,三者交叉项的系数均显著为负;以金融宽度为地方金融发展的度量指标时,见表8(4)—(6)列三者交叉项系数均显著为负。因此,整体看来,空气污染水平、城市金融发展水平与融资约束三者的交叉项显著为负的结果较为稳健,这说明对于融资约束越严重的企业而言,城市金融发展水平对空气污染负向效应的调节作用越明显,这与假说4一致。

此外,考虑到民营企业在获得金融机构融资方面容易遭遇“所有制歧视”,因此给定相同的SA指标下,民营企业面临的融资约束要大于国有企业。作者针对国有企业、非国有企业进行分组回归,以进一步佐证微观企业融资约束机理带来的影响。表9为以金融深度刻画金融发展的回归结果,无论是对于国有企业样本还是非国有企业样本,空气污染水平、金融发展水平、融资约束指标三者的交叉项均在5%或10%显著水平下显著为负,且非国有企业样本该交叉项系数的绝对值在1%显著水平下高于国有企业样本。表10为以金融宽度刻画金融发展的回归结果,对于国有企业样本,空气污染水平、金融发展水平、融资约束指标三者的交叉项系数为负但不显著,对于非国有企业样本,该交叉项系数均在5%显著水平下显著为负,且非国有企业样本该交叉项系数的绝对值在1%显著水平下高于国有企业样本。上述回归结果在一方面说明了空气污染水平、城市金融发展水平与融资约束指数三者的交叉项系数显著为负的结果较为稳健,另一方面说明了非国有企业由于融资约束产生的在企业社会责任履行方面的“放任自流”问题可能更为严重。

6 結论与政策启示

文章以沪深两市A股上市公司为研究样本,实证检验空气污染是否会影响企业社会责任履行,并基于城市金融发展水平展开进一步的异质性分析。作者发现:第一,空气污染会显著降低上市公司社会责任的履行,即高污染地区的上市公司就社会责任履行倾向于“放任自流”而非“知耻后勇”,该结论经过更换核心解释变量以及内生性检验之后依旧稳健。第二,尽管城市金融发展水平的提高能够提高企业履行社会责任的资金实力,但非绿色导向的地方金融发展会强化空气污染对于企业履行社会责任的负面影响,即加剧上市公司在社会责任履行方面的“放任自流”。第三,对于融资约束越严重的企业而言,地方金融发展水平的上述调节作用越突出。

基于上述结论,文章的政策启示如下:

第一,加强空气污染治理,降低其对于企业追求长期价值努力的不利影响,夯实经济高质量发展的微观基础。先前就空气污染对于微观企业的影响更多是强调损害了企业的生产性投资、劳动生产率以及经营业绩,根据作者的研究,空气污染会减少企业就社会责任方面的投入,从而损害企业的长期价值,危害经济的高质量发展。对于政府而言,应进一步加强环保意识,更为全方位的认识到空气污染对于经济高质量发展的微观机理影响。在高质量发展阶段,过去“GDP为王”、以牺牲环境换取经济增长的发展模式已被淘汰,只有强化空气污染治理,才有望强化微观企业更好地履行社会责任、追求长期价值的微观激励机制。

第二,采取多方面举措打破地方环境污染加剧和企业环境保护投入萎缩之间的恶性循环。企业的社会责任履行对促进经济可持续发展的重要性是不言而喻的。空气污染治理在过去似乎只是企业忽视包括环境保护在内的社会责任履行的结果,而政府主动作为的重心也放在通过制定政策规范企业行为以期改善空气质量。文章的分析证实,空气污染越为严重的地区,企业在社会责任方面倾向于“放任自流”、投入相对越少,容易陷入环境污染加剧和企业环境保护投入萎缩之间的恶性循环。政府必须探索如何打破这一可能的恶性循环,强化微观企业履行社会责任之外的其他空气污染防治政策会在改善城市空气质量的同时,推动当地企业更为自觉地履行社会责任,形成改善空气质量的良性循环。

第三,提高城市金融发展水平的同时,强化绿色金融的基本理念。无论是城市金融宽度与城市金融深度的增加均有助于企业缓解融资约束,让企业更有能力履行社会责任,以实现更好的可持续发展;但是缺乏绿色导向的区域金融发展水平的提升也会降低企业通过履行社会责任改善融资约束的激励。为减少间接效应的负面影响,在提高金融发展水平的同时必须强化绿色金融的基本理念,加强本地金融机构对于企业获得融资的社会责任履行要求,形成城市金融发展促进高污染地区企业“知耻后勇”、强化社会责任履行的正向作用机制。

参考文献

[1]CHEN T, DONG H, LIN C. Institutional shareholders and corporate social responsibility [J]. Journal of financial economics, 2020, 135(2): 483-504.

[2]CHEN C, HUNG M, WANG Y. The effect of mandatory CSR disclosure on firm profitability and social externalities: evidence from China [J]. Journal of accounting and economics, 2018, 65(1): 169-190.

[3]SCHLENKER W, WALKER R W. Airports, air pollution, and contemporaneous health [J]. Review of economic studies, 2016, 83: 768-809.

[4]苗艳青,陈文晶. 空气污染和健康需求:Grossan模型的应用[J]. 世界经济,2010(6):140-160.

[5]陈硕,陈婷. 空气质量与公共健康:以火电厂二氧化硫排放为例[J]. 经济研究,2014(8):158-170.

[6]孙涵,聂飞飞,申俊,等. 空气污染、空间外溢与公共健康:以中国珠江三角洲9个城市为例[J]. 中国人口·资源与环境,2017(9):35-45.

[7]CURRIE J, NEIDELL M. Air pollution and infant health: what can we learn from Californias recent experience? [J]. The quarterly journal of economics, 2005, 120(3): 1003-1030.

[8]CHAY Y K, GREENSTONE M. The impact of air pollution on infant mortality: evidence from geographic variation in pollution shocks induced by a recession [J]. The quarterly journal of economics, 2003, 118(3): 1121-1167.

[9]杨继东,章逸然. 空气污染的定价:基于幸福感数据的分析[J]. 世界经济,2014(12):162-188.

[10]BARWICK P J, LI S, RAO D, et al. The morbidity cost of air pollution: evidence from consumer spending in China [R]. National Bureau of Economic Research,2018.

[11]ITO K, ZHANG S. Willingness to pay for clean air: evidence from air purifier markets in China [R]. National Bureau of Economic Research, 2016.

[12]FREEMAN R, LIANG W, SONG R, et al. Willingness to pay for clean air in China [R]. National Bureau of Economic Research, 2017.

[13]ZHENG S, SUN C, KAHN M E. Self-protection investment exacerbates air pollution exposure inequality in urban China [R]. National Bureau of Economic Research, 2015.

[14]孫伟增,张晓楠,郑思齐. 空气污染与劳动力的空间流动:基于流动人口就业选址行为的研究[J]. 经济研究,2019(11):102-117.

[15]XUE S, ZHANG B, ZHAO X. Brain drain: the impact of air pollution on firm performance [R]. SSRN, 2019, Working paper.

[16]李明,张亦然. 空气污染的移民效应:基于来华留学生高校-城市选择的研究[J]. 经济研究,2019(6):168-182.

[17]罗勇根,杨金玉,陈世强. 空气污染、人力资本流动与创新活力:基于个体专利发明的经验证据[J]. 中国工业经济,2019(10):99-117.

[18]CHANG Y T, HUANG W, WANG Y. Something in the air: pollution and the demand for health insurance [J]. Review of economic studies, 2018, 85: 1609-1634.

[19]伍骏骞,王海军,储德平,等. 雾霾污染对商业健康保险发展的影响[J]. 中国人口·资源与环境,2019,29(8):103-111.

[20]郭永济,张谊浩. 空气质量会影响股票市场吗?[J]. 金融研究,2016(2):71-85.

[21]LI J, MASSA M, ZHANG H, et al. Air pollution, behavioral bias, and the disposition effect in China [J]. Journal of financial economics, 2019, forthcoming.

[22]MEYER S, PAGEL M. Fresh air eases work: the effect of air quality on individual investor activity [R]. National Bureau of Economic Research, 2017.

[23]DONG R, FISMAN R, WANG Y, et al. Air pollution, and forecasting bias: evidence from Chinese financial analysts [J]. Journal of financial economics, 2019, forthcoming.

[24]ZIVIN G J, NEIDELL M. The impact of pollution on worker productivity [J]. American economic review, 2012, 102(7): 3652-3673.

[25]李超,李涵. 空气污染对企业库存的影响:基于我国制造业企业数据的实证研究[J]. 管理世界,2017(8):95-105.

[26]李卫兵,张凯霞. 空气污染对企业生产率的影响:来自中国工业企业的证据[J]. 管理世界,2019(10):95-113.

[27]沈永建,于双丽,蒋德权. 空气质量改善能降低企业劳动力成本吗?[J]. 管理世界,2019(6):161-178,195-196.

[28]ZHANG X, WANG S, MENG Q, et al. The warning of haze: weather and corporate investment [J]. Accounting and finance, 2019, 59: 3029-3052.

[29]DYCK A, LINS V K, ROTH L, et al. Do institutional investors drive corporate social responsibility: international evidence [J]. Journal of financial economics, 2019, 131(3): 693-714.

[30]高勇强,何晓斌,李路路. 民营企业家社会身份、经济条件与企业慈善捐赠[J]. 经济研究,2011(12):111-123.

[31]CRONQVIST H, YU F. Shaped by their daughters: executives, female socialization, and corporate social responsibility [J]. Journal of financial economics, 2017, 126(3): 543-562.

[32]黄伟,陈钊. 外资进入、供应链压力与中国企业社会责任[J]. 管理世界,2015(2):91-101.

[33]CHAVA S. Environmental externalities and cost of capital [J]. Management science, 2014, 60(9): 2223-2247.

[34]GOSS A, ROBERTS G S. The impact of corporate social responsibility on the cost of bank loans [J]. Journal of banking & finance, 2011, 35(7): 1794-1810.

[35]CHENG B, IOANNOU I, SERAFEIM G.Corporate social responsibility and access to finance [J].Strategic management journal, 2014, 35(1): 1-23.

[36]ZHAO T, XIAO X. The impact of corporate social responsibility on financial constraints: does the life cycle stage of a firm matter? [J]. International review of economics & finance, 2019, 63: 76-93.

[37]SCHOLTENS B. Finance as a driver of corporate social responsibility [J]. Journal of business ethics, 2006, 68(1): 19-33.

[38]DENG X, KANG J, LOW B S. Corporate social responsibility and stakeholder value maximization: evidence from mergers [J]. Journal of financial economics, 2013, 110(1): 87-109.

[39]LINS V K, SERVAES H, TAMAYO A. Social capital, trust and firm performance: the value of corporate social responsibility during the financial crisis [J]. Journal of finance, 2017, 72(4): 1785-1824.

[40]LU G J, LEE J J, GINO F, GALINSKY D A. Polluted morality: air pollution predicts criminal activity and unethical behavior [J]. Psychological science, 2018, 29(3): 340-355.

[41]LIU P, DONG D, WANG Z. The impact of air pollution on R&D input and output in China [J]. Science of the total environment, 2020, 752, 141313.

[42]LIN S, XIAO L, WANG X. Does air pollution hinder technological innovation in China:a perspective of innovation value chain [J]. Journal of cleaner production, 2020, 278, 123326.

[43]黃新建,张会.地区环境、政治关联与审计师选择:来自中国民营上市公司的经验证据[J].审计与经济研究,2011(3):44-52

[44]宋衍蘅,宋云玲.空气质量会影响审计师的专业判断吗?[J].会计研究,2019(9):71-77.

[45]HEYES A, NEIDELL M, SABERIAN S. The effect of air pollution on investor behavior: evidence from the S&P 500 [R]. NBER, 2016, Working paper 22753.

[46]WU Q, LU J. Air pollution, individual investors, and stock pricing in China [J]. International review of economics & finance, 2020, 67: 267-287

[47]RAKOTOMAVO M T J. Corporate investment in social responsibility versus dividends? [J]. Social responsibility journal, 2012, 8(2): 199-207.

[48]李猛. 金融宽度和金融深度的影响因素:一个跨国分析[J]. 南方经济,2008(5): 56-67.

[49]朱东波,任力,刘玉. 中国金融包容性发展、经济增长与碳排放[J]. 中国人口·资源与环境,2018(2): 66-76.

[50]HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index [J]. Review of financial studies, 2010, 23: 1909-1940.

[51]陈诗一,陈登科. 雾霾污染、政府治理与经济高质量发展[J]. 经济研究,2018(2):20-34.

[52]粟勤,肖晶. 中国银行业市场结构对金融包容的影响研究:基于区域经济发展差异化的视角[J]. 财经研究,2015(6): 32-45.

[53]MARTIN R P, MOSER D V. Managers green investment disclosures and investors reaction [J]. Journal of accounting and economics, 2016, 61(1): 239-254.

[54]CHEN Y, EBENSTEIN A, GREENSTONE M, et al. Evidence on the impact of sustained exposure to air pollution on life expectancy from Chinas huai river policy [R]. Proceedings of the National Academy of Sciences of the United States of America, 2013, 110: 12936-12941.

Air pollution, financial development and the performance of corporate social responsibility

CHEN Wen 1 WANG Chenyu 2

(1. School of Finance, Southwestern University of Finance and Economics, Chengdu Sichuan 611130, China;

2. School of Finance, Renmin University of China, Beijing 100872, China)

Abstract Enhancing the role of corporate social responsibility in controlling air pollution has always been an integral part of policies and strategies to promote sustainable development. However, does air pollution have a corresponding effect on the performance of corporate social responsibility? When confronted with severe air pollution, will small and medium-sized enterprises become more conscious of their mismanagement and strengthen their social responsibilities or be ‘laissez-faire in the fulfillment of social responsibilities? Through rigorous literature perusal, it appears that there is no literature addressing the issues raised above. Moreover, considering that an important reason for firms to fulfill social responsibilities is to relieve their financial constraints, the implementation of the green finance concept by financial institutions significantly impacts their fulfilling social responsibilities. Nevertheless, is local financial development truly green-oriented? Investigating this subject would help to improve the firms performance in carrying out their corporate social responsibility when it comes to addressing air pollution. Using data of A-share listed companies from 2014 to 2017, we investigated the relationship between urban air pollution, financial development and the local corporate social responsibility performance. The empirical results showed that air pollution had a significant negative impact on the listed companies fulfillment of corporate social responsibilities, which was steady in the regression discontinuity model after accounting for endogeneity. On the basis of measuring urban financial development level by the financial depth and breadth respectively, this paper found that although the marginal improvement of urban financial development level would increase corporate social responsibility performance as a whole, it would strengthen the negative effect of air pollution on corporate social responsibility performance. This suggested that urban financial development was not green-oriented, which might result in firms in high-polluting areas more inclined to be ‘laissez-faire rather than ‘conscious of mismanagement in fulfilling their social responsibilities. Besides, we also found that the above regulation effect had a heterogeneous impact on enterprises with different financial constraints. The regulation effect was more significant in firms with more serious financial constraints. According to our research, the government should be fully aware of the possibility that air pollution would decrease firm investment in social responsibility, and prevent the vicious circle between increasing air pollution and shrinking corporate environmentally friendly investment. Besides, the government should push financial institutions to actively put the green finance concept into practice when improving the financial development level, strengthen the positive incentive mechanism for corporate social responsibility performance, and consolidate the micro foundation for high-quality economic development.

Key words air pollution; financial development; financial constraint; social responsibility.

(責任编辑:刘呈庆)

猜你喜欢

商业经济(2016年11期)2016-12-20

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

中国实用医药(2016年1期)2016-01-11