对比分析解读政策 激发科研主体内生动力

2021-09-06 07:07黑龙江省农业科学院草业研究所杜优颖

办公室业务 2021年16期

文/黑龙江省农业科学院草业研究所 杜优颖

科技成果转化既是科技创新的延伸处,又是科技创新的落脚点。中央一号文件多次提出“深化农业科技成果转化和推广应用改革”,成果转化问题已成为目前农业科技创新的热点问题。我国目前农业科技成果转化的研究多数集中在成果转化现状、模式、体制等宏观方面,刘现武、吴敬学等人均就此类方面开展相关研究。微观方面的研究多集中在服务平台的搭建与管理、成果转化收益等方面;成果转化收益关于税收问题的研究中,常旭华等人针对技术转让和技术入股模式的税收政策展开研究;高金平结合当时的税收政策就成果转化相关的税务处理问题进行研究。目前,关于成果转化收益方面个人所得税的研究文献中,暂未针对不同的职称工资、奖金额度设置不同梯度展开具体研究;未结合发布的现行成果转化优惠税收政策。

综上所述,本研究以财政部、税务总局、科技部联合发布的《关于科技人员取得职务科技成果转化现金奖励有关个人所得税政策的通知》中“从职务科技成果转化收入中给予科技人员的现金奖励,可减按50%计入科技人员当月‘工资、薪金所得’,依法缴纳个人所得税”为依据,在解读优惠政策的前提下,设计3级职称、6级成果转化现金奖励梯度,探索不同梯度下,成果转化现金奖励减按50%计入“工资、薪金所得”与计入“年终奖金一次性发放”两种计税方式下的工资薪金、年终奖、成果转化现金奖励的纳税总额差别,探索不同职称与奖金梯度下适用的计税方法,以期为科研工作者谋求更多的成果转化收益。

一、相关计税方法介绍

(一)工资个人所得税的计算方法:应缴税额=(工资薪金所得-五险一金-起征点)×适用税率-速算扣除数。本研究将工资设定为减去五险一金的税前工资,计算方法为:应缴税额=(工资薪金所得-起征点)适用税率-速算扣除数。

(二)年终奖个人所得税的计算方法:1.工资大于等于起征点时,应缴税额=年终奖税率-速算扣除数。年终奖的税率是按年终奖/12作为“应纳税所得额”,查找对应税率;2.工资少于起征点时,应缴税额=(年终奖金-起征点-月工资)×适用税率-速算扣除数。

(三)成果转化现金奖励个人所得税的计算方法:应缴税额=(当月工资-起征点+成果转化现金奖励50%)适用税率-速算扣除数。本研究提及税率按照表1对应查询。

二、政策解读

根据“职务科技成果转化现金奖励,可减按50%计入科技人员当月‘工资、薪金所得’”的规定,“应纳税所得额”应包括科技人员当月全部税前工资(不包含五险一金)与成果转化现金奖励的50%之和,再减去起征点。即,应纳税所得额=当月工资+成果转化现金奖励50%-起征点;应缴税额=(当月工资+成果转化现金奖励50%-起征点)适用税率-速算扣除数。

在优惠政策的调剂下,科技人员成果转化现金奖励的50%可享受免税政策,适用税率也有所降低。举例说明,初级科研人员A每月除去五险一金后的税前工资为3500元,获得成果转化现金奖励为50000元,起征点为5000元。其中应纳税所得额为3500+50000×50%-5000=23500元。根据表1查找适用税率为20%,速算扣除数为1410元。应纳税额为23500元×20%-1410=3290元。根据优惠政策,A在当月需缴纳个人所得税金额为3290元。如不享受优惠政策,A的应纳税所得额=工资-起征点+成果转化奖金,即3500+50000-5000=48500元,此时适用的税率为30%,速算扣除数为4410元。应纳税额=48500元×30%-4410元=10140元。如不享受优惠政策,A需缴纳个人所得税金额为10140元。比“减按50%计入‘工资、薪金所得’”的优惠政策计税方式多缴纳6850元。由此可知,执行现行的成果转化现金奖励优惠政策,科技人员的纳税额减少,可享受的成果转化收益更多。

本研究随后设计了不同的职称与奖金梯度,将优惠政策中提及的计税方式与“计入年终奖一次性发放”的计税方式进行对比,以期证明在优惠政策计税方式能够使多数科技人员享受最大的成果转化收益。

三、工资、成果奖金、年终奖的缴税总额差别

(一)研究设计。1.拟设3级职称:初级、中级、高级;2.拟设3级职称工资:对应3级职称分别为3500元、5000元、8000元;3.拟设6级成果转化现金奖励梯度:0.4万元、1万元、5万元、10万元、20万元、500万元;4.拟设年终奖:1万元。

(二)研究方法。1.方法分析。将工资、成果奖金、年终奖之和作为三者的应纳税所得总额,再将应纳税所得总额分别按“年终奖”和“减按50%”的优惠政策计税对比,是不科学的。以年终奖计税,是将“成果奖金”计入“年终奖”,按照“年终奖”的计税方式计算年终奖与成果奖的缴税额,再加上当月工资的缴税额之和,作为三者的应缴税总额。其中工资仍按照工资的计税方式计税。以“减按50%”的优惠政策计税,是将“成果奖金”计入“工资、薪金”,按照“减按50%,计入‘工资、薪金’”的计税方式计算当月工资薪金与成果奖的缴税额,再加上年终奖的缴税额之和,作为三者的应缴税总额。其中年终奖仍按照年终奖的计税方式计税。2.采用“计入年终奖一次性发放”时三者缴税总额的计算方法。(1)将“成果奖金”作为“年终奖”的一部分,“年终奖A”的应纳税所得额为:年终奖A=成果奖金+当年年终奖a;“年终奖A”应纳税额为:(成果奖金+当年年终奖a)税率-速算扣除数;(2)“当月工资”仍采用“工资、薪金”的缴税方法,即:(当月工资-5000)税率-速算扣除数;(3)工资、成果奖金、年终奖缴税总额=年终奖A应缴税额+当月工资应缴税额,即:三者缴税总额=【(成果奖金+当年年终奖a)税率+速算扣除数】+【(当月工资-5000)税率-速算扣除数】。3.采用“减按50%计入当月‘工资、薪金’发放”时三者缴税总额的计算方法。(1)将“成果奖金”减按50%作为“工资、薪金”的一部分,“工资A”的应纳税所得额为:工资A=当月工资a+成果奖金50%-5000;“工资A”应纳税额为:(当月工资a+成果奖金50%-5000)税率-速算扣除数;(2)“当年年终奖”仍采用“年终奖”的计税方式,即:年终奖税率-速算扣除数;(3)工资、成果奖金、年终奖缴税总额=工资A应缴税额+当年年终奖应缴税额,即:三者缴税总额=【(当月工资a+成果现金奖励50%-5000)税率-速算扣除数】+【年终奖税率-速算扣除数】

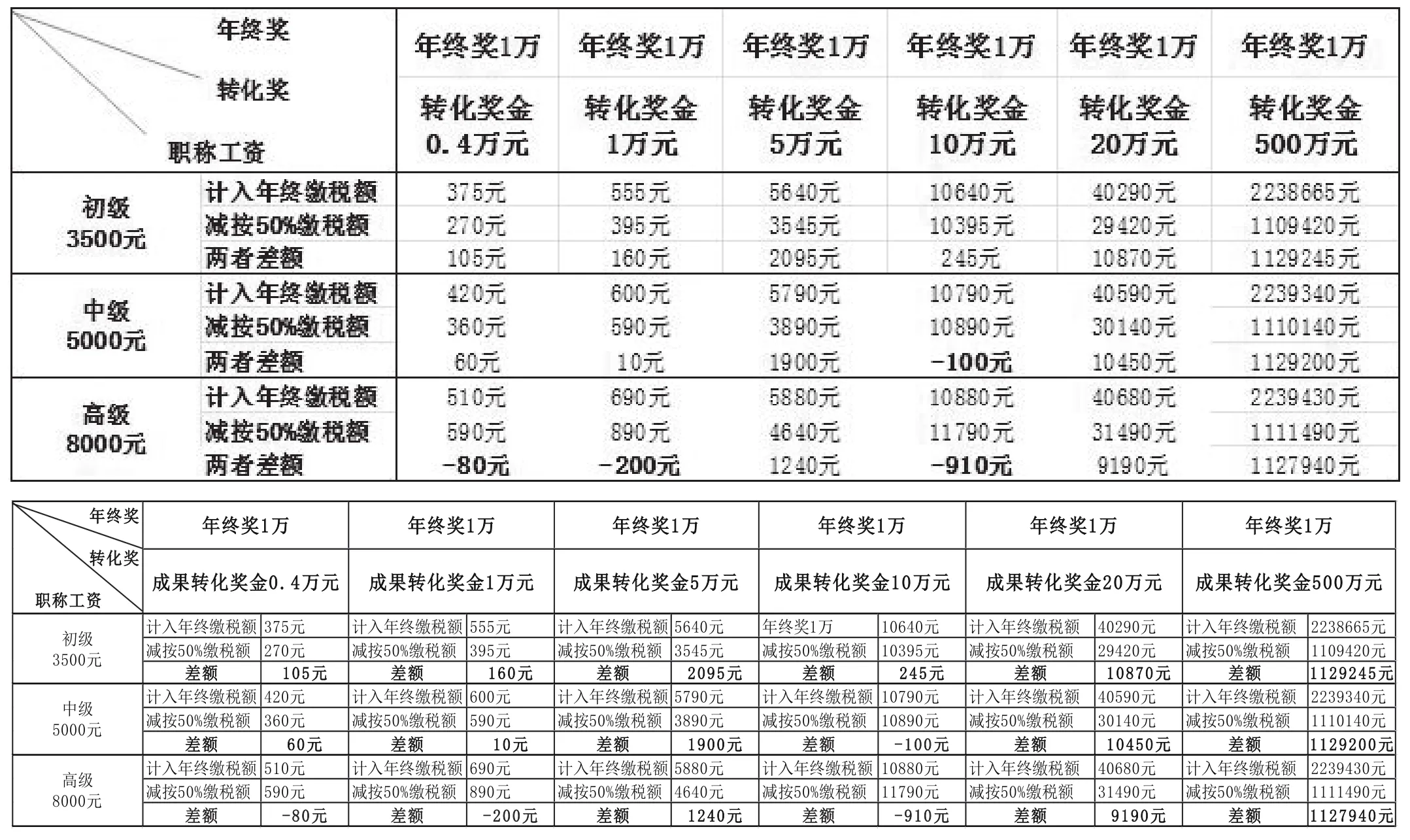

(三)结果与分析。对比两种计税方式的缴税总额,分析如下:1.“减按50%计入‘工资、薪金’所得”的计税方式下,多数人缴税总额更少。根据表2可知,全部奖金梯度的初级职称的科研人员,中级职称中成果转化奖金获得0.4万元、1万元、5万元、20万元、500万元的科技人员,高级职称中成果转化奖金获得5万元、20万元、500万元的科技人员,按照“减按50%计入‘工资、薪金所得’”的计税方法,缴纳个人所得税的总额较少,成果转化收益更多。2.“计入年终奖一次性发放”纳税额较少的情况有4例:(1)年终奖为1万元,中级职称科技人员工资为5000元,获得成果转化奖金为10万元时,“计入年终奖一次性发放”缴税总额为10790元;“减按50%”缴税总额为10890元;相差100元;(2)年终奖为1万元,高级职称科技人员工资为8000元,获得成果转化奖金为4000元时,“计入年终奖一次性发放”缴税总额为510元;“减按50%”缴税总额为590元;相差80元;(3)年终奖为1万元,高级职称科技人员工资为8000元,获得成果转化奖金为1万元时,“计入年终奖一次性发放”缴税总额为690元;“减按50%”缴税总额为890元;相差200元;(4)年终奖为1万元,高级职称科技人员工资为8000元,获得成果转化奖金为10万元时,“计入年终奖一次性发放”缴税总额为10880元;“减按50%”缴税总额为11790元;相差910元。由此可知,大部分情况下采用“减按50%计入‘工资、薪金所得’缴纳个人所得税”的计税方式,可使多数科研人员获益更多,少数情况下采用“计入年终奖一次性发放”的计税方式,可使少数科研人员获益较多,但相差数额并不大,计算更便捷。

表2 成果转化现金奖励在两种计税方式下工资、成果现金奖、年终奖纳税总额的差别

四、结语

由科技部、财政部、税务总局联合发布《关于科技人员取得职务成果转化现金奖励有关个人所得税政策的通知》,对因职务科技成果转化获得的现金奖励给予税收优惠,本研究以此为基础开展对比解读。研究结果表明,不同职称工资与成果转化奖金梯度下,多数科技人员执行优惠政策的计税方式可减少纳税额,获得更多成果转化收益,从科研管理的角度有利于激发科研人员的内生动力,有利于提高科研人员的获得感与满足感。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

小学生学习指导(低年级)(2021年4期)2021-07-21

东坡赤壁诗词(2019年5期)2019-11-14

商情(2019年43期)2019-10-20

中国集体经济(2018年36期)2018-03-01

小天使·四年级语数英综合(2016年11期)2016-11-29

商业会计(2016年1期)2016-02-18

中国总会计师(2015年5期)2015-06-16