基于层次分析法的信贷风险评估模型

2021-09-09 18:17孙亦旸王鑫禹刘丛岳

中国集体经济 2021年27期

孙亦旸 王鑫禹 刘丛岳

摘要:文章求解最优信贷策略,可转化为建立层次分析模型求最优解问题,问题一,对数据处理后,将不合格企业剔除。据四个分类标准得出最佳的贷款策略。问题二,将数据处理之后,剔除不具有还款能力的企业,根据新认定标准,得出贷款方案。针对问题三,在问题二的基础上引入突发因素对企业的影响,引入短期困难指数,判断突发因素对企业的影响,加入判断标准分并求解贷款策略,通过检验,三个模型一致性好。

关键词:中小微企业;信贷策略;大数据处理;层次分析法

一、问题背景

中小企业是我国国民经济和社会发展的生力军,是建设现代化经济体系、推动经济实现高质量发展的重要基础。

实际生活中,中小企业融资存在融资难、融资贵、融资周期长等问题,制约了中小企业的发展。由于中小微企业规模相对较小,也缺少抵押资产,因此银行通常是依据信贷政策、企业的交易票据信息和上下游企业的影响力等整理出相关数据,来反应公司实力,向实力较强、供求关系较稳定的企业提供贷款,并可以对信誉高、信贷风险小的企业给予一定程度的利率优惠。由于中小微企业存在资源不对称,抵质押担保不足等问题,银行需首先根据中小微企业的实力、信誉等,分析其交易额,对其信贷风险做出评估,并依据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。

本文结合123家企业的信贷风险进行量化分析,综合信贷风险以及银行利率等给出该银行在年度信贷总额固定时对这些企业的信贷策略。

二、问题分析

由于所给数据量大、数据纷杂,许多数据无法量化,因此本文首先利用Excel 进行数据的筛选与量化处理,首先筛选出满足中小微企业认定标准的企业,之后再次筛选出满足银行借贷的企业,并量化部分指标,通过层次分析法,确定不同评价指标,对最优的借贷策略进行求解。

本文数据为近5年123家企业的信誉评级、违约情况、交易金额等。通过分析题干,确立企业实力、供求关系、信誉高低以及信贷风险四个评价指标。企业实力受企业五年内的平均收益情况的影响;供求关系的稳定性会受到企业在五年内的购买金额与销售金额的发展趋势,以及作废发票数占比的影响等,最终列出四个评价指标中的8个影响因素。

由于有部分影响因素过多且有些次要因素的影响并不大,因此本文采用层次分析法进行分析,建立模型确立评价指标。对模型再进行一致性比率检验,检验效果良好即说明本模型具有可靠性,各层次权重有良好参考价值。确立评价指标后,建立评价体系。

三、问题求解

(一)数据预处理

首先确立中小微企业认定标准,本文将年营业收入≤20000(万元)的企业定为中小微企业,对附件一和附件二中的企业进行筛选,筛选出符合中小微企业认定标准的企业。

定义moneys1为某企业问题一123家企业的销项金额,若某企业的

moneys1≤20000(万元)

则该企业为中小微企业,否则直接剔除。

再对我国的税收制度进行分析。负数发票指在为交易活动开具发票后,企业已入账记税,之后购方因故發生退货并退款,此时,需开具的负数发票。我国企业缴税期限一般为一季度,当某企业在某一个季度内开具了负数发票,并且在这个季度内收回退款,则此季度内相应的发票数额能够互相抵消。而当此季度内某企业开具了负数发票,但没能在本季度内收回退款,而在之后的季度内收回了退款,则两个季度之间发票数额同样可以抵消。

由于数据量庞大,导致某企业在某一个季度内开具负数发票,而未能在本季度缴税前收回退款的情况过多,甚至有大量隔年收回退款或者超过两个季度内仍未能收回退款的情况。若以季度为单位进行计算,则计算结果无法很好地反应某企业发展态势,因此本文将以年为单位进行计算。

(二)模型建立与求解

1. 评价指标及影响因素的确定

首先确定评价指标。商业银行信贷是中小企业融资的主要资金来源,但由于中小微企业存在信息不对称、抵质押担保不足、违约率高等问题,银行对中小微企业进行放贷时,需要对中小微企业进行综合考量。在数据预处理阶段,已经对中小微企业进行了筛选,因此以下评价指标中未再次考虑企业规模的影响。

银行对企业进行放贷时,主要从考虑企业实力、市场供求关系,信用状况三个因素,因此结合附件一中给出的信誉评级,将这四个因素定为影响银行放贷政策的四个评价指标

接下来确定四个评价指标的影响因素:

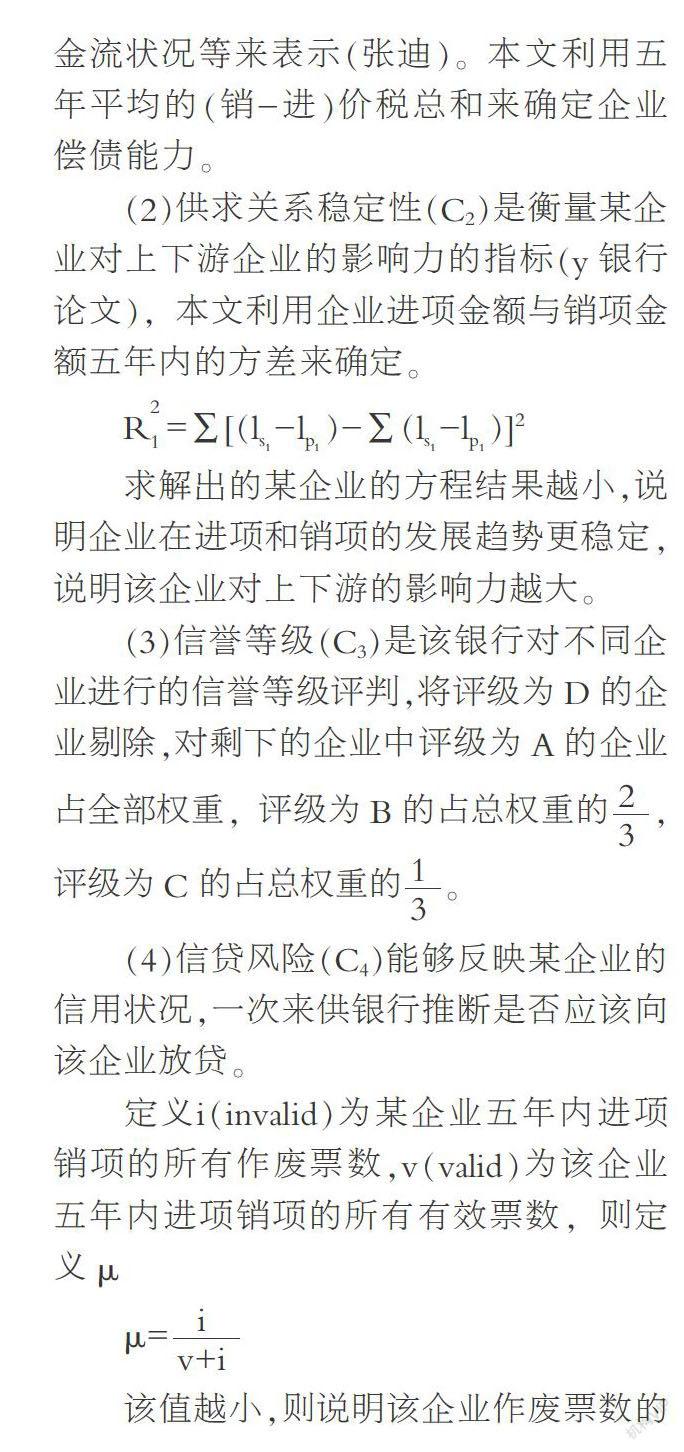

(1)企业实力(C1)是衡量企业自身经营发展情况的风险指标,主要受两个因素决定,即财务状况和信用状况。财务状况主要是指企业的偿债能力,可用现金流状况等来表示(张迪)。本文利用五年平均的(销-进)价税总和来确定企业偿债能力。

(2)供求关系稳定性(C2)是衡量某企业对上下游企业的影响力的指标(y银行论文),本文利用企业进项金额与销项金额五年内的方差来确定。

R=∑[(l-l)-∑(l-l)]2

求解出的某企业的方程结果越小,说明企业在进项和销项的发展趋势更稳定,说明该企业对上下游的影响力越大。

(3)信誉等级(C3)是该银行对不同企业进行的信誉等级评判,将评级为D的企业剔除,对剩下的企业中评级为A的企业占全部权重,评级为B的占总权重的,评级为C 的占总权重的。

(4)信贷风险(C4)能够反映某企业的信用状况,一次来供银行推断是否应该向该企业放贷。

定义i(invalid)为某企业五年内进项销项的所有作废票数,v(valid)为该企业五年内进项销项的所有有效票数,则定义μ

μ=

该值越小,则说明该企业作废票数的比例越少,信贷风险越小。

具体权重如表1所示。

2. 层次分析法建立评价模型

建立层次结构模型。将决策问题分解为三个层次,最上层为目标层M,即用来直接指示银行信贷政策的各企业最终总得分;最下层为方案层,即九个影响因素,中间层为准则层,包括企业实力C1、供求关系稳定性C2、信誉等级C3、信贷风险C4(见图1)。

在此基础上,将银行利率与客户流失率与贷款金额建立线性关系,求解出令银行利率最大,而客户流失率最低的借贷策略,即可满足最优借贷策略。

3. 模型求解

综合以上,计算出最终的银行的借贷策略以及针对于不同信誉等级的企业的利率,如表2所示。

四、结语

本文所建立模型一致性好,计算结果有参考价值,且在信贷总额变化以及引入突发因素对不同企业产生不同影响后,均可求出保证银行利润最大和客户流失率最低的情况下的最优信贷策略。应用本模型对银行放贷政策进行求解,能够求解出可靠的最优解。

但是,本模型是基于银行对于有过违约记录的企业不予贷款,企业的负数发票能够完全抵消,银行放贷所受利率不受贷款金额变化等假设建立的。并且由于数据代表性差,计算机计算速度和运行能力的限制,本文没有以季度为单位,而是以年为单位建立模型。计算结果存在微小误差。

本模型对与本文假设近似的情况下,对银行的借贷策略进行求解,能够求解出可靠且收益率最大的借贷方案以及利率,若未来若将本文假设考虑为变量,或有更高效的设备进行计算,本题建立模型可进一步优化。

参考文献:

[1]何代军,曲平波.我国商业银行支持中型企业发展的问题及对策[J].国际金融,2019(05):43-47.

[2]周永林.基于模糊综合评判的可信度评估模型及方法研究[D].成都:电子科技大学,2016.

[3]徐震.大数据背景下中国银行 J 分行中小企业信贷业务发展策略研究[D].镇江:江苏大学,2019.

[4]林森森.Y银行小微企业信贷业务营销策略研究[D].秦皇岛:燕山大学,2019.

(作者单位:河北科技大学)

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

经营者(2016年19期)2016-12-23

职工法律天地·下半月(2016年10期)2016-11-30

时代金融(2016年27期)2016-11-25

大学教育(2016年11期)2016-11-16

价值工程(2016年29期)2016-11-14

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17