环境绩效、社会责任与财务绩效

2021-09-12 02:50张晨吴妍廖昕

经济研究导刊 2021年21期

张晨 吴妍 廖昕

摘 要:以A股上市重污染企业2012—2017年的面板数据为样本,采用固定效应分析法,实证分析重污染企业财务绩效、环境绩效与社会责任之间的相关关系。结果显示,重污染企业当期与前期环境绩效对当期财务绩效都有显著的正向影响;前期与当期社会责任在同期环境绩效对当期财务绩效的积极影响中均起到部分中介作用。提出相應的对策与建议,一是重污染企,应该重视环境保护,自觉进行环境绩效管理,通过积极投入环境绩效,改善社会责任履行情况,并且主动进行企业社会责任信息的披露,向利益相关者及时传递信息,进而提高财务绩效;二是对政府而言,应加强对重污染企业的监管,惩罚损害环境的行为,对环境绩效好的企业给予优惠,进而从根源上减少重污染企业在环境方面的消极行为;三是我国的信息披露制度还不健全,政府也需要健全社会责任的披露制度,提高企业履行并披露社会责任的必要性。

关键词:环境绩效;财务绩效;社会责任;中介效应

中图分类号:F234 文献标志码:A 文章编号:1673-291X(2021)21-0067-04

引言

党的十九大报告中提出将我国经济从高排放、高污染的粗放型增长,转变为绿色低碳和环境友好型增长。这就意味着重污染企业不但要减少污染物的排放,更要积极承担社会责任。因此,如何促使企业提高环境绩效并积极履行社会责任,是企业进一步发展的关键。本文旨在以A股重污染企业为研究对象,探讨环境绩效对财务绩效的作用机理,以及社会责任是否在其中存在中介作用。考虑到环境绩效和社会责任对财务绩效的影响存在滞后性[1],本文也将研究当期社会责任是否在当期环境绩效对后期财务绩效的关系中存在中介作用。通过研究环境绩效对财务绩效的影响,使企业管理者能够制定更合理的策略。

一、文献综述

国内对于环境绩效与财务绩效的关系研究较多,大部分学者认为两者之间存在正相关。如,张长江等[1]发现,环境绩效有助于提高财务绩效。然而有部分学者认为二者间存在负相关,即由于在环境方面投入了更多资金会增加企业负担,从而减少财务绩效[2]。还有部分学者发现二者间呈非线性相关,如张仪华等[3]对钢铁行业财务绩效与环境绩效的关系进行研究,验证了二者在短期内呈负相关,而在长期呈正相关。

近年来,社会责任也成为学者们的关注热点之一。杨冬云等人指出,企业为了获得政府的优惠政策,会积极履行社会责任,从而提高环境绩效[4]。更多学者研究发现,企业通过履行社会责任能够提高声誉,从而改善财务绩效[5]。随着研究的深入,部分学者发现二者间存在倒U形关系,即社会责任在一定范围内,财务绩效与社会责任正相关,但超过该范围,财务绩效则与社会责任负相关[6]。

随着对环境绩效与社会责任的日益重视,学者们致力于分别研究环境绩效或社会责任与财务绩效之间的影响路径。但现有文献都没有考虑环境绩效、社会责任与财务绩效的关系以及可能存在的影响路径。因此,本文以重污染企业为样本研究三者间的相关关系,重点探讨社会责任在环境绩效对财务绩效的影响过程中是否存在中介作用。

二、研究假设

(一)环境绩效对财务绩效的影响

在监管方面,重污染企业往往受到严格监管。环境绩效较差的企业不但被收取高税费,而且在生产上受限[7]。根据风险报酬理论,环境绩效较好的企业往往能降低诉讼风险和潜在罚金,即投资风险较低,进而在融资方面具有优势[8]。在企业方面,重污染企业改进生产工艺和环保技术,能够降低环保成本,提高资源利用率,改善财务绩效。基于此,本文提出以下假设。

H1a:重污染企业当期环境绩效与当期财务绩效正相关。

H1b:重污染企业前期环境绩效与当期财务绩效正相关。

(二)环境绩效对企业社会责任的影响

随着企业与社会的联系日益紧密,企业不能仅仅考虑自身利益,作为社会的一员,企业应当对社会负责。正如企业公民理论指出社会将资源交付给重污染企业,企业有责任将这些资源进行有效利用[9]。重污染企业通过改善环境绩效减少污染物排放,既为客户提供了环保的产品,又为员工打造了整洁的工作环境,从而更好地承担了社会责任[10]。基于此,本文提出以下假设。

H2:重污染企业当期环境绩效与当期企业社会责任正相关。

(三)企业社会责任的中介效应

根据契约理论与利益相关者理论,社会中存在显形与隐形的契约制约着企业的行为。重污染企业履行社会责任的行为是社会契约的要求,有利于相关者的利益均衡,从而改善外部经营环境,提高财务绩效[11]。此外,由于信号传递机制,社会责任履行情况更好的企业能提高顾客忠诚度并显著减少各类非系统性风险,进而财务绩效更稳健[9]。

经以上分析,重污染企业减少污染物排放,履行了企业作为社会公民的责任,不但增强了投资者的信任,降低了融资成本,而且增强了与利益相关方的沟通,降低了经营成本,进一步改善了财务绩效。然而,由于市场条件不完善,使得利益相关者难以及时掌握重污染企业履行的社会责任信息,导致社会责任对财务绩效的促进也具有滞后性[11]。因此,本文认为,环境绩效可以通过履行社会责任间接促进当期与后一期财务绩效。基于此,本文提出以下假设。

H3a:重污染企业当期社会责任在当期环境绩效对当期财务绩效的正向影响中起到中介作用。

H3b:重污染企业前期社会责任在前期环境绩效对当期财务绩效的正向影响中起到中介作用。

二、理论模型

(一)样本选择

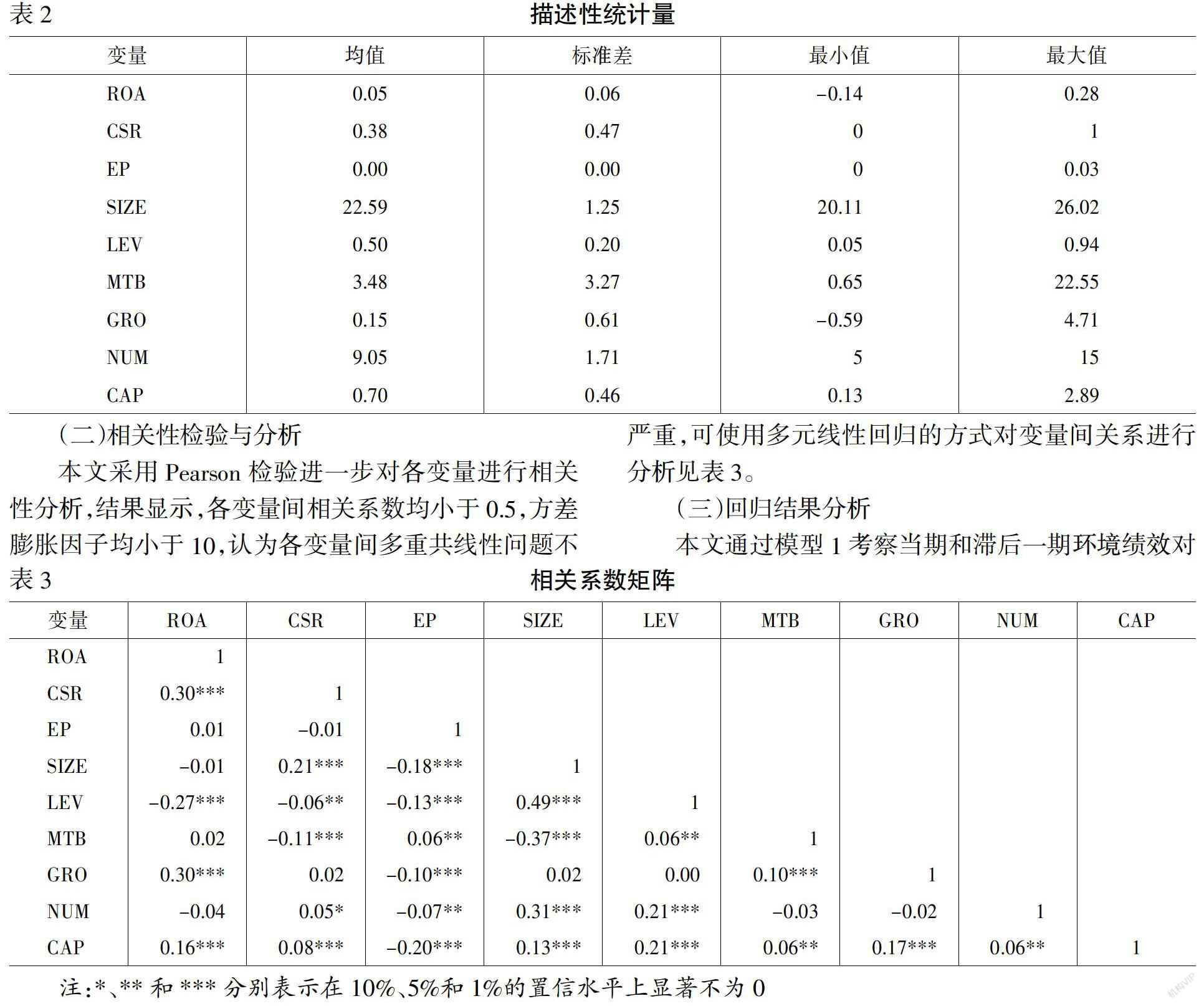

本文选取2012—2017年A股重污染企业为研究对象,剔除ST类公司,剔除重大重组或主营业务改变的公司,删除主要变量缺失的公司,最终获得有效样本数1 242个。在数据获取方面,财务数据来源于万得数据库,排污费数据来源于易获数据网,社会责任数据来源于和讯网上市公司社会责任报告。

猜你喜欢

高教探索(2016年12期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26