华夏幸福“PPP+ABS”融资模式研究

2021-09-13 15:59李凤玲

现代商贸工业 2021年25期

李凤玲

摘 要:PPP模式为我国基础设施建设提供了新思路的同时,也暴露出了项目资产流动性差、资金回流缓慢等问题,为了更好地满足社会资本方融资需求,吸引其参与基础设施建设,基于PPP模式的资产证券化既“PPP+ABS”融资模式逐渐发展。本文在分析华夏幸福实施“PPP+ABS”的动因和优势的基础上,以“华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划”为研究主体,探究华夏幸福“PPP+ABS”的融资模式特点及风险,并提出相关优化建议。

关键词:PPP融资;资产证券化;融资模式

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.25.038

0 引言

华夏幸福在商业地产和物业管理的业务领域取得成功之后,进入了转型探索阶段,开拓建设了产业新城的新业务领域,建立了固安、大厂、香河等环京地区一系列产业新城。经过在环京地区产业新城的快速发展,华夏幸福依托与政府的合作和上市资本,加速布局产业新城战略,跻身全国千亿房企的行列,实现了全国15个都市圈的全面布局。

早期产业新城通常由地方国有平台公司建设,产生了巨额的政府负债,为了遏制地方政府过度融资,“PPP产业新城”模式蓬勃发展。华夏幸福搭上了“PPP产业新城”这辆快车,公司体量迅猛扩张,到2017年公司市值高达1000亿元左右。但在企业快速发展的同时,也伴生了很多问题:民营的身份、与政府合作PPP项目的收益的未知性、资产负债率过高、投资回收期太长等。这些问题导致华夏幸福近年来偿债压力剧增,而传统的融资渠道成本高、资金使用期限短、融资门槛高,因此其迫切需要开辟一条与华夏幸福的运营模式相契合的融资渠道。2016年底,我国正式推出“PPP+ABS”。在政策导向下,华夏幸福将PPP与ABS相结合,成功发行“固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划”。“PPP+ABS”的成功实践有效丰富了华夏幸福的筹资手段。

1 华夏幸福“PPP+ABS”的动因及优势

1.1 华夏幸福“PPP+ABS”的动因

1.1.1 满足企业融资需求

根据华夏幸福2013-2017年的年报披露财务情况,企业总资产中流动资产占比最大,始终高于90%,且平均增速在50%以上。并且每年流动资产中存货占比均在65%以上,这表明华夏幸福不断扩大产业新城的建设投入,融资需求在逐年膨胀。2013和2014年华夏幸福的经营与投资活动产生的现金流量净值均为负值,至2017年经营现金流量净额重新变为负,与2014年相比进一步亏损200多亿。说明华夏幸福的经营投入规模庞大但短期难以实现资金回流。同时,华夏幸福在这五年间的投资净额持续为负,筹资净额始终为正且数额巨大,这反映了华夏幸福的产业新城建设激发了巨大的融资需求且此前过度依赖外部筹资。

1.1.2 降低企业融资成本

华夏幸福2015-2017年间银行贷款和企业债券占融资总额的比重不断上升,而融资成本较高的信托、资管等融资手段的占比大幅下降,它们占比的下降反映出华夏幸福对降低融资成本的诉求。在华夏幸福采用的所有融资手段中,债券的融资成本最低,而债券的占比还有待提高,因此,华夏幸福仍需要通过低成本融资手段进行融资,以降低融资成本。

1.1.3 获取正面宣传效应

“固安供热PPP+ABS”专项计划是交易所首批四单PPP资产证券化产品之一。华夏幸福能顺利发行“首单”产品,体现出国家对其产业新城PPP运营模式和运营能力的认可,也是对企业实力的宣传,能向市场传递产业新城的利好信号,提高企业知名度,吸引市场投资者。

1.2 华夏幸福“PPP+ABS”的优势

华夏幸福之所以能成为首单成功发行“PPP+ABS”的公司,是因为其自身拥有显著的优势。首先,华夏幸福是我国PPP模式的先行者,华夏幸福的PPP项目的成果显著,收到各地政府肯定,为华夏幸福成功开展资产证券化提供了一定的支持。其次,大公国际资信评估有限公司对华夏幸福这三年的主体信用评级分别为AA+、AA+、AAA,华夏幸福PPP项目拥有良好的信用基础。最后,截至2017年,华夏幸福已有固安、大厂、香河等产业新城相继进入成熟收获期,可以产生持续稳定的现金流回报。

2 华夏幸福“PPP+ABS”的融资路径

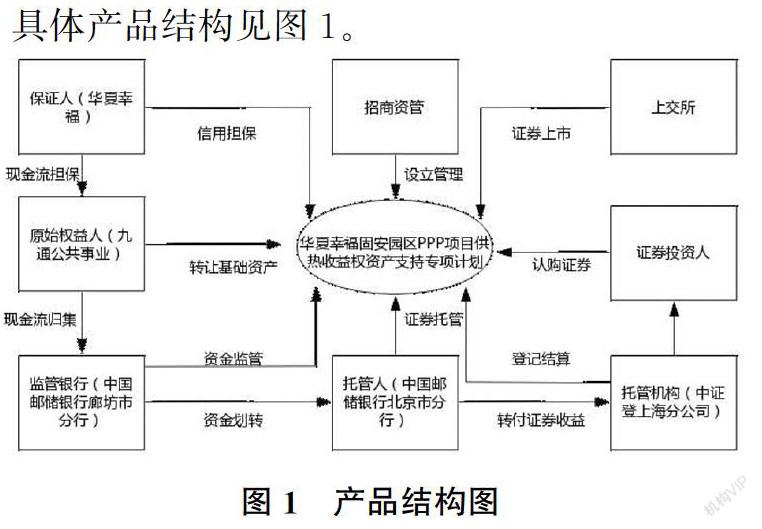

2015年7月30日,河北廊坊市固安县与华夏幸福合作的固安工业园区PPP项目被列入了国家发改委首批PPP项目库,是地方政府与社会资本成功合作的典型范例,因此本文选取“华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划”的成功案例为研究对象。

2.1 华夏幸福固安工业园“PPP+ABS”模式融资结构

华夏幸福前期建设固安工业园的基础设施,如园区内的供电设施、供热设施、学校、医院等。在项目建成后,华夏幸福拥有对这些基础设施的特许经营权,向最终使用者提供相关服务而收取使用者付费,收回前期投资成本。

该专项计划于2017年3月10日在上海证券交易所成功发行。其原始权益人为固安九通公用事业,募集资金总额为7.06亿元,其中优先级债券的募集规模为6.7亿元,占比95%;次级债券募集0.36亿元,占比5%,该专项计划综合融资成本约为5.70%。基础资产为2017-2023年华夏幸福对固安工业园进行供热服务产生的收费权。

具体产品结构见图1。

2.2 华夏幸福固安工业园“PPP+ABS”融资模式特征

该专项计划具备两点鲜明特征,第一点,基础资产稳定程度较高。基础资产为华夏幸福为固安工业园区的企业及居民进行供热而享有的收费权,完全为使用者付费。供热费用主要由政府进行定价,在一定期限内出现频发波动的可能性不大,而且供热业务具有排他性的特许经营权,未来供热业务发生较大幅度的下降的可能性较小,因此基础资产能产生稳定、持续、充足的现金流,能够覆盖证券的本息清偿。第二点,资金退出机制完备。虽然供热项目可以产生持续现金流,但是和初始投资额相比数额相对较少,导致企业投资回收期長,偿债压力与融资需求较大。“PPP+ABS”可以为前期投入资金提供有效的退出机制。首先,资产证券化不依赖企业其他项目经营情况、企业主体信用水平,充分发挥了固安工业园PPP项目现金流持续稳定的优势,受限制较少,发行难度低。其次,相较信托、银行贷款等融资手段来说,PPP项目资产证券化融资成本低、资金使用期限长、资金规模大,更加契合华夏幸福PPP项目的前期投资大,收益平稳的特征,相当于以较低的成本提前收回投资,提高项目资产的流动性,缓解偿债压力。

猜你喜欢

时代金融(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

现代企业文化·理论版(2016年14期)2016-10-21

商(2016年27期)2016-10-17