新准则下长期股权投资计量与核算策略探讨

2021-11-12 06:32陈瑞清临沂市富森房屋征收服务有限公司

财会学习 2021年32期

陈瑞清 临沂市富森房屋征收服务有限公司

引言

新会计准则的颁布会给企业财务管理带来诸多的新问题,尤其是对于某些会计科目的计量核算工作有着重要影响。企业财务人员要对新准则进行深入的研究分析,结合自身的财务会计科目来优化调整财务会计工作,以此来提升新准则背景下企业财务会计计量核算的高质量。

一、新准则下长期股权投资计量核算举例

长期股权投资的计量按照纵向时间来划分,可以分为初始计量部分和后续计量部分,下面将分别对它们进行说明(以下研究均假设投资比例等于表决权比例)。

首先,初始计量是对一项发生的业务用会计的语言将其描写下来,主要是金额和方式方面。股权投资中长投的核算有成本法和权益法可用,需要根据实际的投资情况进行选择。尤其注意不论母子公司有没有共同的母公司,都看作应收款进行会计处理。基本可以概括为:买股权付出的对价加上这个过程中相关的费用(包括各种税费),最后再减去买股权时被投资公司已经披露要发的现金股利,就是完整的长投初始投资成本。

其次,买到股权之后,后面再发生的关于此项投资的所有经济业务都概括为后续计量。因为投资市场和金融环境的不断变化,投资公司对于自己持有的投资也会产生不同的判断,并继而产生不同的决策,比如,投资公司认为目前市场前景良好,未来有利好迹象,可能会加强投资,或者因为传来利空消息,投资公司丧失信心选择出售一部分或者抛售全部的股票,这时要进行相应的会计核算,把这一过程用会计的语言记录,可以帮助决策者后续对企业进行更好的判断和领导,最终实现使股东获得长期利益回报的目标。

(一)成本法

[核算实例]蓝图公司花费一千万元购买了拳头公司百分之六十的股权,其他相关费用蓝图公司属于一般纳税人,相关税费两百元,另被投资公司承诺将发现金股利2万元(以下研究均假设投资比例等于表决权比例)。

1.长期股权投资初始投资成本的确定

计算初始投资成本:

股票成交金额+相关税费-已宣告分派现金股利=初始投资成本

初始成本=1000+0.02-2=998.02

2.取得长期股权投资

(1)实际取得时

(2)收到购买该股票时已宣告分派的股利

3.发生股利时

[核算实例]2020年4月拳头公司宣告发放现金股利六十万元,并于次月发放现金股利,

4.长期股权投资的处置,2020年5月,蓝图公司决定处置百分之五的对拳头公司的股份,获得对价两百万,资产减值准备50万

(二)权益法

1.初始计量

[核算实例]蓝图公司花费一千一百万元购买了拳头公司百分之三十的股权,取得投资时被投资单位的净资产(不含商誉)公允价值是三千万元,(以下研究均假设投资比例等于表决权比例):

蓝图公司长期股权投资对应的股权投资借差为:1100-3000×30%=200(万元)应当视为蓝图公司购买的商誉,不需要调整长期股权投资账面价值。

下面是会计分录:

[核算实例]蓝图公司花费一千万元购买了拳头公司百分之三十的股权,当日拳头公司净资产(不含商誉)是五千万元(以下研究均假设投资比例等于表决权比例):

支付对价小:1000-5000×30%=-500(万元)

2.持有长期股权投资期间被投资单位实现净利润或发生净亏损

[核算实例]接上面的设定,2020年,拳头公司实现净利润(/发生净亏损)两百万元,根据投资单位实现的净利润计算应享有的份额:

(1)实现净利润

(2)发生净亏损

(3)拳头公司以后宣告发放现金股利或利润时

(4)收到被投资单位宣告发放的现金股利时

3.持有长期股权投资期间当拳头公司发生所有者权益的其他变动时

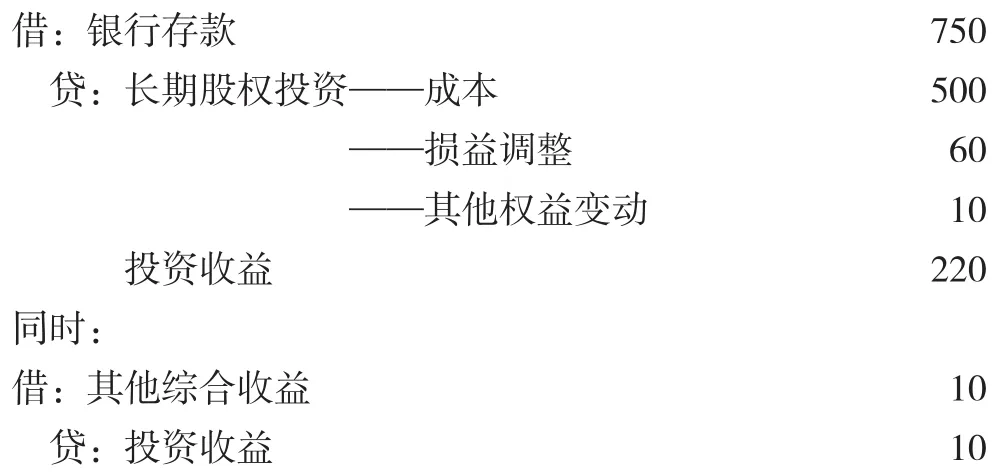

4.长期股权投资的处置

处置部分的账面价值和处置收入的差,计入投资收益。

[核算实例]蓝图公司决定出售一部分拳头公司的股权,出售股权比例为百分之十五,出售得到对价七百五十万银行存款:

不同计量方法的转换。当持股比例由百分之五十以上下降至百分之二十到百分之五十之间时,原来的计量方法就不再适用了,此时需要将成本法转换为权益法。重置原来的投资成本,按照变动后的对应方法进行计量,需要进行追溯,从取得剩余的股份开始进行以权益法为计量方法的核算,最终应该是权益法核算的结果。

当投资公司出于商业计划、目的、战略考虑对被投资公司增加投资比例时,计量方法由权益法变为成本法。原来核算的账面价值不用做出改变,只需将新增的股份部分成本加上原来的那部分成本,即是新的投资成本。原来那部分如果产生了“其他综合收益”的要转入“当期投资收益”。

根据以上进行总结,在长期股权投资中,有两条“线”应当注意,一是“投资占比百分之五十”,一是“投资占比百分之二十”,不论增加股份还是降低股份,只要一直处于最上面那条线上或两线之间,那么计量方法不必做出改变。如果在股份比例变化之后,由处于上面的线的位置变为处于两条线之间,那么计量方法需要由成本法变为权益法。如果是由中间的区域到达最上层,需要由权益分变为成本法。

二、新准则下长期股权投资计量核算的建议

目前的许多会计电算化软件都具有相当强大的功能,大大降低了财务中繁杂重复的工作时间,尤其是基本的凭证登记、账簿、出具报表、自动计算财务指标等。关于用来避免财务造假、保证会计信息真实、完整也会是未来发展的重要方向,技术上完全可以实现。

结语

综上,本文对新准则下长期股权投资计量与核算进行初步分析,所进行的实践案例分析,希望能够为其他财务人员进行长期股权投资计量核算提供借鉴。

猜你喜欢

财经论丛(2022年6期)2022-06-09

今日财富(2019年32期)2019-12-12

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

科学与财富(2016年24期)2017-03-29

财会学习(2016年23期)2017-01-07

中国管理信息化(2016年21期)2016-12-27

中小企业管理与科技·下旬刊(2009年8期)2009-12-31