浅析“三钢”厂商银业务的开展与风险控制

2021-12-08 08:00朱开棠

时代金融 2021年24期

朱开棠

本文介绍了厂商银业务的概念、方式,结合福建三钢闽光股份有限公司(以下简称“三钢”)现状,从满足市场需求的角度,探讨“三钢”厂商银业务的开展与风险控制的可行性。

一、前言

随着国家一系列地产调控政策的出台,2011年的钢价应声暴跌,钢贸信贷业务处处“爆雷”,钢贸商普遍出现了巨亏和资金链断裂的现象,破产、跑路的失信钢贸商随处可见。银行及金融机构把钢铁行业列入“两高一剩”目录,对涉钢行业执行“一刀切”信贷管理。为了生存的钢贸商被迫选择影子银行、民间融资渠道,但却难解钢贸行业的资金压力。融资难、融资贵、风险高、效率低已经成为目前影响钢贸行业发展的首要问题。而为了提高资金周转率,规避钢材现货价格阴跌的市场风险,经销商普遍采用“快进快出、降低库存”的操作手法,市场控制力削弱,经销商蓄水池功能弱化,业态出现整体下滑态势。

二、“三钢”开展厂商银业务概况

(一)钢贸商的资金需求

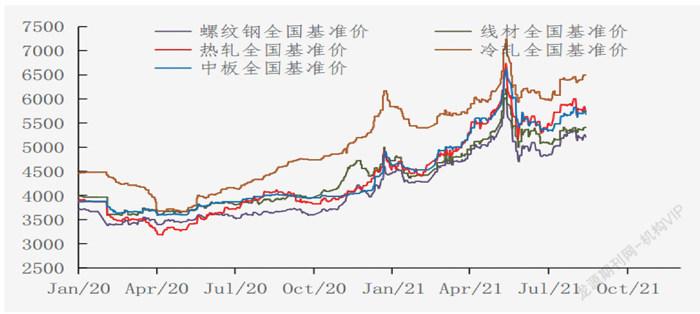

钢铁是资金密集行业,经营一单生意需要四套资金,分别用于库存占用、钢厂预付、应收账款及在途货物,企业单凭自有资金难以运作。[1]由下图可知从2020年4月至2021年8月份,钢材价格总体趋势节节攀高,目前,最低的钢价也在5000元/吨以上高位运行,使经销商的资金需求量进一步提升。受疫情影响,需求平淡,经销商出货乏力,为了缓解资金压力,经销商选择托盘业务,增加采购成本,同时快进快出的操作也打乱了市场价格,不利于钢贸行业的良性发展。开展厂商银业务能有效巩固与客户共创、共赢的价值链合作关系,稳定、拓展销售渠道,有效的促进了业务发展。[2]

(二)“三钢”开展的厂商银业务

目前,“三钢”开展的厂商银业务为钢厂、银行、钢贸商三方本着平等互利的原则,依据中华人民共和国相关法律法规,经平等协商,同意合作开展金融信贷业务,即银行依托信息化系统,借助互联网技术和网络信息资源,为“三钢”的下游经销商(即借款企业)提供批量、自动、便捷用信的信贷业务。银行根据“三钢”与经销商的真实交易情况,结合经销商的企业基本信息,客观地判断其运营能力和抗风险能力,确定该经销商在银行的授信额度,该业务的特征表现为:基于现代供应链管理、借助云商平台的大数据分析、厂商银之间闭合式的资金运作、服务于“三钢”下游的经销商企业、针对“闽光”牌钢材。

(三)“三钢”开展厂商银业务的模式

供应链金融重视对物流和商流的把控,同时兼具物流金融和贸易金融的特点。在此基础上,形成了当下三种最具代表性的供应链融资模式:应收账款融资、预付款融资和库存融资。而“三钢”开展的厂商银业务采用的库存融资中动产质押模式,即根据经销商在“三钢”指定仓库的钢材市值进行质押贷款,质押量不以钢材的重量为依据,而是以质押钢材的价值为依据。

三、“三钢”开展厂商银业务的平台支撑

“三钢”的闽光云商平台既直接出售“三钢”集团产品,又作为中间机构出售其他供应商产品;平台既通过“三钢”集团具有供应链体系提供服务,又作为中间机构利用社会资源提供服务;平台既服务“三钢”产品的流通,又服务其他供应商产品的流通。该平台涵盖的电子交易子平台、智能仓储子平台、供应链金融子平台、大数据云计算子平台之间数据互联互通,有力的支撑了厂商银业务的开展与风险控制。

(一)电子交易子平台

目前,“三钢”闽光云商的交易模式包含期货服务、现货服务、竞价服务、代客采购服务、托盘服务等,子平台包含了质保书系统、进销存系统、代客采购、电子招标、电子运单等系统,支持钢材回购或其他品类的贸易业务,平台重构了电子交易流程,从合同电子签章、在线支付、订单下达、组织排产、委派车辆、钢厂开单、自助改车号、二维码提货、质保书服务到客户自助对账,各个环节均实现了行业领先水平的电子化过程,各个产地钢材集中在平台销售,进行统一的客户、产品、交易、支付、政策、结算管理,集团所有客户都由客户端统一入口登陆,享受一致的云商服务,销售一体化管控力度因此更进一步。电子交易子平台提供了厂商银业务的核心交易数据,为银行判断经销商的真实贸易情况提供详实的数据。

(二)智能仓储子平台

智能仓储平台是物联云商平台体系的业务基础平台,包含作业服务、信息服务、协同服务和监管服务四大主要服务,“三钢”集团在区域内建立三级仓储网络体系,重点对省内钢材库存进行归集管理,以降低社会平均周转成本,目前上线云仓储管理的仓库有13家,包含一级仓3家,二级仓7家,三级仓3家,还在不断地推广中,平台打通社会仓库之间的壁垒,客户在平台上能够方便地对福建省内所有仓库的自有库存进行管理、操作、交易。同时智能仓储子平台是开展厂商银业务的前提与保障,该平台有效的支撑了银行和钢厂对货物的实时控制与监管。

(三)供应链金融子平台

扁平化的平台业务交互方式下,通过对电子交易、云仓储的交易行为、库存数据及自建大数据平台获取价格数据的共享分析,建立起风险控制体系,平台可接入银行、小贷、保理、互联网金融机构等多渠道资金,为用户提供基于仓单融资、订单融资、代理订货(托盘)等多种金融服务,目前该平台支撑的厂商银业务以库存融资为主。

(四)大数据云计算子平台

云商平台沉淀了大量交易、结算、资金、库存、客户数据,并通过接口采集、清洗、挖掘、整合“三钢”MES、ERP等多维度外部相关数据,逐步实现采购、生产、销售、仓储、物流、金融全产业链大数据应用体系。大数据云计算系统采集后分析应用,包含智能市场分析、智能生产计划、智能物流调度、智能信用分析,为优化原料采购、生产组织计划、供应链风控管理等提供信息支撐。由银行端提供资金,我们可通过大数据和云仓储平台进行风险控制,紧盯市场价格波动,对货物进行实时监管,及时做到预警、追缴保证金直至平仓处理,实现客户的低门槛融资。

四、“三钢”开展厂商银业务的流程与风险控制

(一)厂商银业务流程

闽光云商供应链金融模块是以电子商务平台和云仓储平台为基础开展金融业务的,注资电子商务平台,由大数据平台、云仓储平台对货物进行监管。平台作为一个开放型的业务板块,我们可以为上游客户、终端、客户、合作伙伴,甚至于可以给我们的竞争对手提供相应的融资服务,目前这项服务我们仅对于我们的经销商开放,执行过程中客户可以提前部分还款、提前全额还款、到期自动还款。

具体流程如下:第一,闽光云商向银行推荐经销商名单,并提供相关资料(名称、营业执照、地址、合同量等),名单可随时追补,银行审核并最终确定经销商准入名单及最高融资金额额度,同步反馈给闽光云商。第二,客户在闽光云商客户端供应链金融模块发起一笔银行贷款的申请,填写借贷的金额,同时云商平台计算该笔借贷所需质押库存量。第三,客户发起申请后,云商平台走审批流、审批通过后,云商平台实时冻结库存,并将该笔申请信息同步至银行。第四,客户登录平台供应链金融模块,平台自动跳转至银行界面,银行线上自动同步审核通过并将审核结果信息回传云商平台,若该申请被拒绝,则冻结库存自动解冻。第五,三方在云商平台线上签署电子合同,合同电子签章生效后,平台冻结的货物质押给银行,银行应同步将借贷款全额转入闽光云商公司指定账户,云商平台收到借贷款时,实时在平台实际借款客户的名下生成一笔对应金额的货款,客户可提货。第六,借款客户若要提前解质押货物,则需在云商平台提交提前还款申请,平台自动跳转银行界面,客户在银行界面输入还款金额(自动还本息),银行界面发送实际还款金额、金融服务费数额、平台费用信息给客户(平台使用费用由银行代收后再转给云商公司)。銀行发送还款信息给云商平台,平台自动计算当前质押库存价值,计算还款额可解压库存量并自动解质押。第七,平台实时监控货物价值,货物贬值至平仓线,平台可直接强制回购,还款给银行(需开发票)。

(二)风险控制机制

云商平台上线后,扁平化的平台业务交互方式下,通过对电子交易、云仓储的交易行为、库存数据及自建大数据平台获取价格数据的共享分析,建立起风险控制体系,当市场大幅下跌时,能够利用行业地位敏锐感知价格波动、智能盯市管理,处置抵押品的畅通渠道,及时预警、平仓实现风险管控,有效解决传统银行监管体系中的问题,为经销商提供资金服务,从而破解行业“融资难、融资贵”困局。自2020年7月1日起,云商平台合计厂商银业务共计9笔,信贷金额1390万元,其中中国农业银行作为出资方的有8笔,信贷金额1290万元,中国兴业银行作为出资方的有1笔,信贷金额100万元。目前厂商银业务以库存融资中的动产质押为主。

1.货物监管。为了避免上海钢贸案中“一女多嫁”的现象再次出现,“三钢”开展厂商银业务的金融仓以自建自营的一级仓为主,例如泉州闽光智能物流园、罗源闽光钢铁物流园等,自有仓储建设深切贯彻落实《中国制造2025》,采用工业4.0高标准建设,室内仓储条件优越,能够很好保管质押钢材,保证货物质量。由于以上仓储系统皆使用闽光云商智能仓储子平台系统,仓储数据实时上传云商大数据子平台。厂商银业务申请后,仓储系统实时冻结贷款对应货值的钢材库存,并将质押货物数据同步发送至银行方,无法人为解锁出库,保证质押货物的完整性和安全性。

2.货值监管。在货物监管的前提下,“三钢”云商平台针对质押的钢材每天实时对标风控价格,进行货值监管。目前“三钢”风控价格为每天采集录入云商平台的市场价格:建材对应福州市场“三钢”螺纹钢HRB400E直径20mm价格;中板对应福州市场“三钢”中厚板Q235B厚度20mm价格;制品、圆钢对应泉州市场“三钢”光面圆钢45#直径30mm价格。风控体系设置安全线、警戒线、平仓线,当风控指标高于安全线,通过系统的每日定时任务,自动追加经销商名下寄存在金融仓相同大类的货物,若货物不足则发送还款指令给经销商,追加货款。触发警戒线,而经销商名下货物不足时,则提示经销商立即提前还款或通过外购进行追加质押钢材,并将警戒信息发送银行、钢厂。监管钢材市值连续三天触发警戒线且经销商未提前还款或追加担保的,或监管钢材市值×平仓线≤经销商结欠货款本金余额的,视为触发平仓指令,针对该批质押钢材进行平仓处置,保障银行利益不受损害。

五、总结

云商平台的供应链金融模块是供应链金融模式上大胆的创新,“三钢”也是国内首家由核心企业来进行风控的钢铁企业,平台既能保证货物的安全,又能保证了货值的可控。基于我司解决了监管难、风控难的两大传统难题,银行端也希望能及时对接云商平台,更好的开展金融服务业务,共同解决钢铁行业“融资难、融资贵”困局,目前,已经开展厂商银业务的银行有中国农业银行、兴业银行。下一步对接的银行有中国建设银行、中国银行、上海浦东发展银行。在“三钢”云商平台的风险控制下,使物流、信息流和资金流在厂家、经销商和银行三方之间实现畅顺流动,最终实现夯实购销关系、系统降低财务成本及诸方共赢的目的。[3]

参考文献:

[1]郭凌欢.基于供应链的钢铁企业上下游价值探索.时代金融,2017.

[2]李国清,宋长荣,彭蓉,马文莉,冯梅.厂商银业务在钢铁企业的应用.冶金经济与管理,2010.

[3]唐婕.昆钢厂商银业务及风险控制.财会论坛,2011.

猜你喜欢

中外玩具制造(2021年2期)2021-02-07

当代水产(2019年10期)2019-12-18

汽车观察(2018年10期)2018-11-06

中国公共安全(2017年7期)2017-10-13

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年3期)2017-05-17

系统管理学报(2016年5期)2016-09-03

知识经济·中国直销(2016年10期)2016-02-27

红河学院学报(2015年4期)2015-12-21

IT时代周刊(2015年9期)2015-11-11