碳中和目标下商业银行转型路径分析及建议

2021-12-08 13:34喻敏

时代金融 2021年23期

喻敏

2020年我国提出碳达峰碳中和“30·60”目标,各级机构相继出台系列政策,对碳达峰和碳中和工作进行了部署。商业银行作为金融支持绿色产业发展的重要机构,面临绿色转型发展的重要机遇和挑战,本文对近年来商业银行绿色金融发展情况和路径进行分析,并对商业银行下一步支持碳达峰目标转型提出发展建议。

2020年9月,我国在联合国气候大会上正式宣布中国二氧化碳排放力争于2030年前达到峰值,在2060年实现“碳中和”,即净碳排放量为零(以下简称“30·60”目标)。随后各级机构出台了系列政策,对碳达峰和碳中和工作进行了部署,这将从根本上转变传统的生产生活和消费方式,推动经济社会走绿色、低碳、循环的发展之路。在“30·60”目标下,商业银行的转型路径对目标的实现将起到重要作用。

一、商业银行绿色转型的背景

(一)政策目标引导,发展空间巨大

在提出“30·60”目标后,各部委纷纷出台支持政策,党的十九届五中全会、中央经济工作会议和2021年“两会”也强调,要“扎实做好碳达峰、碳中和各项工作”。根据清华大学气候变化与可持续发展研究院的分析,要实现2摄氏度目标导向转型路径,2020—2050年能源系统需新增投资约100万亿元,约占每年GDP的1.5%—2%。要实现1.5摄氏度目标导向转型路径,需新增投资约138万亿元,超过每年GDP的2.5%。这意味着短期内,限制类的减排举措,对生产、供给产生影响,将重塑全球部分行业格局;中长期,则是经济全面电气化、电力来源新能源化,带来巨大投资机遇。在这个机遇下,绿色金融将承担着重要角色,商业银行应立足新发展阶段、贯彻新发展理念、构建新发展格局,增强绿色金融的可持续性和发展活力,将发展绿色金融作为深化金融供给侧结构性改革的重要任务。

(二)绿色产业发展趋势明显

商业银行绿色转型的基础在于中国绿色產业的发展,十四五规划从生态系统质量和稳定性的提升、环境质量的持续改善及发展方式绿色转型加快进行了明确。可以预见,未来40年,中国的能源、产业、消费和区域结构将发生重大的调整。能源结构方面,为实现“碳中和”,光伏、风能等清洁能源在能源中的比重将大幅提升,预计整体比重将从目前的10%以内提升至70%以上,平均每年提升1.5至1.6个百分点的比重。储能行业前景乐观,上游相关材料长期利好,相关细分新材料领域将面临需求旺盛增长。产业结构方面,从碳排放来看,能源的制造业将蓬勃发展,新能源产业链比重上升;清洁设备及环保产业需求长期向好,产业比重上升;新能源汽车行业替代传统汽车行业;工程机械龙头企业将引领行业进步与变化,工业节能减排主要通过传统工业领域系统改造、高耗能通用设备改造、余热余压高效回收利用、碳封存与捕捉等措施来实现节能减排。从碳吸收看,森林相关产业比重将进一步提高。消费结构方面,新能源汽车、智能家居消费普及;绿色建筑比例不断提高,未来将成为行业主流。商业银行作为开展绿色金融业务的主体,需要积极把握绿色金融的发展机遇,将绿色金融业务提升到战略高度,把开展绿色金融与履行社会责任、防范环境社会风险及加快信贷结构调整有机地结合起来,培育和倡导可持续发展和绿色发展理念,形成绿色金融发展长效机制。

二、 目前商业银行绿色金融发展情况及路径分析

(一)商业银行绿色信贷发展情况

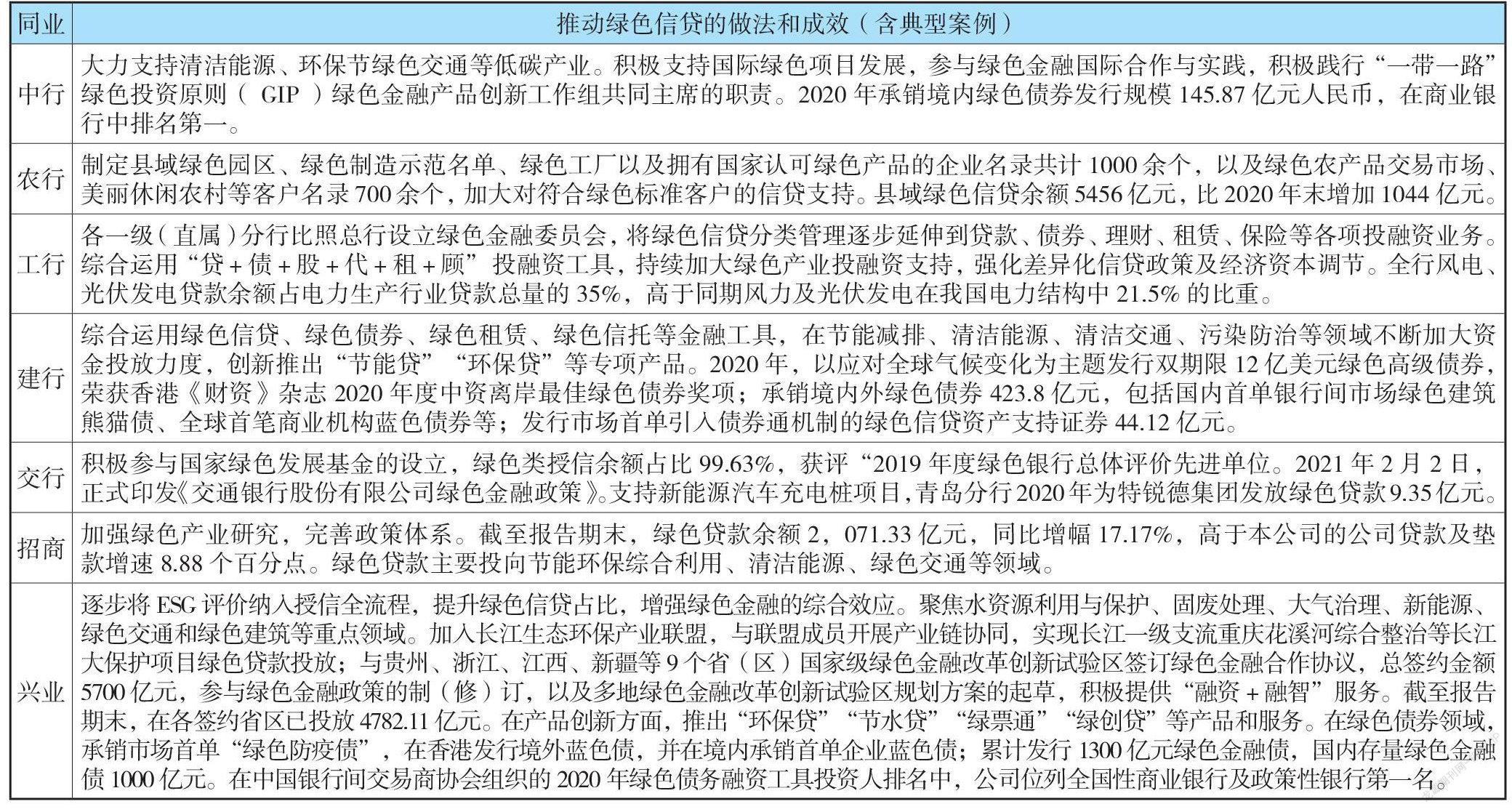

在“30·60目标”推动下,各家商业银行都在积极行动。如工商银行把环境与社会风险合规要求纳入投融资全流程管理;中国银行正在研究开展环境风险压力测试。近期银行间债券市场成功发行了碳中和债,募集资金专项用于具有碳减排效益的清洁能源等项目。部分试点金融机构在央行指导下测算项目的碳排放量,评估项目的气候、环境风险,按季评价银行绿色信贷情况等。根据部分银行2020年已披露的年报,工行、农行、建行、兴业绿色信贷绝对值排前四,兴业、农行、建行占比超过10%。

(二) 商业银行绿色转型路径分析

伴随着经济社会的绿色转型,商业银行绿色转型也分三个阶段。以邮储银行为例,邮储银行成立时间不长,是最年轻的国有大行,并且定位于服务“ 三农 ”、城乡居民和中小企业,具备天然的绿色零售基因,有一定的典型性。

第一阶段:污染防治攻坚期,对应商业银行绿色金融发展萌芽期。邮储银行积极响应开展绿色银行建设,从战略规划、政策制度、激励约束、金融科技等方面持续加强绿色管理,积极创新绿色金融产品和服务,大力支持绿色低碳发展,加强环境、社会和治理(ESG)风险管理,推进绿色运营和绿色办公,努力建设绿色普惠银行和气候友好型银行。一是加强顶层设计,强化战略引领。将绿色发展纳入公司治理,将发展绿色金融纳入中长期发展战略纲要。二是优化政策制度,健全管理机制。明晰绿色金融重点支持方向与领域,将风电、光伏发电、垃圾发电、水电、节能环保、新能源汽车、铁路、轨道交通等行业列为鼓励进入类,并出台相应行业指引。三是健全激励约束,优化资源配置。在绩效考核、产品创新、信贷规模、经济资本、内部资金转移定价(FTP) 、贷款定价、审查审批等方面,加大资源倾斜力度。四是鼓励先行先试,加快成功经验推广。成立了湖州市吴兴绿色支行、广州市绿色金融改革创新试验区花都支行,大力支持绿色金融改革创新试验区绿色发展。截至2020 年末,邮储银行绿色贷款余额2809.36亿元,较上年末增加651.58亿元,增长30.20%,高于银行业平均增速9.9个百分点;其中,公司绿色贷款余额2714.59亿元,占同期公司贷款的13.73%,高于银行业平均占比2.93个百分点。加大绿色债券承销和投资,截至2020 年末, 绿色债券投资余额240.91亿元。

第二阶段:碳达峰前期,对应商业银行绿色金融发展重要机遇期。此阶段商业银行将主要通过结合国家政策导向,加大绿色产品创新,优化调整信贷结构,提升绿色金融发展能力等方面进行供给侧改革,满足产业绿色升级需求。一是加大产品创新,提升资本市场参与度。在绿色信贷产品创新的同时,更加注重“融资+融智”模式进行创新,结合碳交易市场的发展,升级企业权益产品,加大参与企业直接融资阶段服务,发挥在农业农村、普惠金融等领域深耕多年以及网点触达基层的优势,扶持一批绿色产业发展建设,助力培养一批先进科创型企业走向资本市场。二是优化信贷结构,防范重点风险。结合产业发展趋势,重点支持电力、交通、工业、建筑等终端部门低碳转型,首批重点行业将为绿色交通、绿色能源以及战略性新兴产业。此外,还可在相关领域创新推广特许经营权质押、林地经营权质押、知识产权质押等担保方式,解决部分行业融资难的老问题。三是重点提升绿色金融发展能力,包括加强国际合作,在人员、机构、机制等方面进行优化和提升。

第三阶段:碳达峰中后期,对应商业银行绿色经营期。此阶段大部分商业银行将积累了十多年的绿色发展经验,进一步巩固和完善相关机制体制,注重在金融科技、投贷产联动等方面继续发力绿色金融,并随着大数据、人工智能、物联网和区块链的逐步成熟和应用,对绿色技术的创新、交易、应用都大有益处。

三、 商业银行绿色转型建议

(一)加强顶层设计,优化资源配置

一是进一步完善商业银行总分支机构协调推进工作机制。领导层成立专项工作小组,研究部署、组织领导绿色金融工作,健全体制机制,细化职责分工,形成工作合力,由上而下推动绿色发展重大决策部署生根落地。二是持续完善、动态调整绿色发展引导机制,主要在绿色授信政策、授信政策执行管理、经济资本、信贷资源、内部流程上,持续关注授信业务中的环境与社会问题,加大对绿色经济、低碳经济和循环经济的金融支持,服务好绿色业务高质量发展。

(二)推动产品创新,加大绿色产业支持力度

一是要积极发行、承销和投资一级市场绿色债,做到投贷联动。二是要因行业而异,设计符合需求的产品。根据行业的周期和特点,以客户需求为基础,深入分析客户痛点,在清洁能源、绿色交通等项目领域盘活资产重点以融资租赁保理模式推动,在农林行业拓宽担保方式接受范围,重点解决融资难的问题,在节能环保行业要综合运用债券、非标、保理、票证函、现金管理等各类产品提升支持力度,在制造业要善于利用融智服务,打通行业堵点,尤其是新材料、新技术的一些行业,要发挥商业银行自身朋友圈资源,与有经验的PE/VC基金或内设专业子公司共同支持,从而借力专业化的股权投资机构对项目的筛选和尽调能力,绿色金融智库服务。在新能源行业,要结合企业的需求,发挥商业银行平台优势,提供撮合、咨询业务,力争成为真正意义上的绿色金融综合服务供应商。三是商业银行还可以推动绿色产业基金的发展。随着债券底层资产的范围不断扩展,如绿色能源的收费权、绿色供应链产生的应收账款、租赁物业收费权、PPP项目收益权等,银行可重点关注和参与,同时,银行可通过自有资金或旗下基金子公司,积极参与投资或设立绿色产业投资基金和PPP环保产业基金,按照市场化原则,为环境权益等领域的资产项目提供股权或债权融资。

(三)围绕核心企业,提高产业链支持力度

挖掘产业链潜力,通过链条将资金用于节能环保和可持续发展领域,实现供应链金融的环境保护功能。通过融资租赁“融资+融物”的双重属性,在绿色项目上直接提供资金支持的同时,在相关设备、基础设施上提供必要保障。因此在提升产业链能力上,重点在光伏、新能源车等领域,可以在項目建设初期给予资金支持,匹配项目收入现金流特点,设计有针对性的租金回收方案,解决产业链融资问题。

(四)重视绿色发展过程中对重点行业的风险管控。

一是加大对绿色产业、绿色行业的研究,认识包括技术、成本、安全、市场、经营管理等风险,在拓展市场和贷后管理上加以运用。二是关注传统企业、行业的绿色改造和升级的经营变化情况,尤其是钢铁、制造业、煤电行业等,认真做好风险评估和管理。三是对存量客户和资产的绿色风险进行评估和制定风险控制策略。在支持新兴的绿色产业、绿色改造的同时,对现有的存量客户和资产进行动态、全面的绿色风险评估和策略制定。

参考文献:

[1]清华大学气候变化与可持续发展研究院.《中国长期低碳发展战略与转型路径研究》综合报告[J].中国人口资源与环境,2020.30.

[2]安国俊.碳中和目标下的绿色金融创新路径探讨[J].南方金融,2021.1.

[3]邵光学.我国绿色金融研究述评[J].湖南社会科学,2019.3.

[4]王孟欣,廖高可.我国绿色金融研究现状及未来方向[J].中国社会科学报,2021.3.

[5]四川省金融学会课题组.我国绿色金融发展路径探索——以四川省为例[J].金融与经济,2018.4.

作者单位: 中国邮政储蓄银行湖南省分行

猜你喜欢

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

童话世界(2018年13期)2018-05-10

消费导刊(2017年20期)2018-01-03

知识经济·中国直销(2016年10期)2016-02-27

中国工程咨询(2016年10期)2016-01-31

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16